La naissance de la microfinance au Bangladesh portée par Yunus

B. La naissance de la microfinance au Bangladesh portée par Muhammad Yunus

« Things are never as complicated as they seem. It is only our arrogance that prompts us to find unnecessarily complicated answers to simple problems. » Muhammad Yunus49

1) L’essor de la notion de lutte contre la pauvreté

a. Un contexte favorable

Les années 1970 sont marquées par l’essor des thématiques de lutte contre la pauvreté dans ce qu’on appelle alors le “Tiers Monde”.

Nouvellement décolonisé, celui-ci cherche sa place sur la scène internationale, et les théories de la croissance dans ces pays deviennent centrales dans les différentes conférences et déclarations.

Robert MacNamara, président de la Banque Mondiale à partir de 1968, insiste régulièrement sur la nécessité de lutter contre la “pauvreté abjecte”.

49 Yunus, M. Banker To The Poor : Micro-Lending and the Battle Against World Poverty. PublicAffairs. (1999).

Cependant, le “Tiers Monde” faire preuve d’une attitude critique à l’égard des anciennes puissances coloniales et d’une volonté d’autonomie qui l’amènent à se tourner vers ses forces internes.

Au même moment, le Bangladesh est l’un des pays les plus pauvres du monde. De plus, le mouvement d’indépendance sorti vainqueur donne naissance à une nouvelle génération de nombreux jeunes activistes qui souhaitent prendre part au développement du pays.

Combiné à un nouveau gouvernement encore fragile et incapable de faire face seul à ces défis, ce contexte est un terreau propice à l’innovation dans la lutte contre la pauvreté et à l’apparition de nouveaux acteurs.

b. L’émergence d’une nouvelle idée : Grameen Bank

A partir de la fin des années 1970, la recherche pratique explore différentes solutions pour répondre aux besoins de la population dans le Bangladesh nouvellement indépendant.

Peu à peu apparaît l’idée que la mobilisation sociale et l’aide humanitaire ne suffiront pas seules au développement du pays : il faut également utiliser des outils financiers.

C’est pendant cette période que Muhammad Yunus met en œuvre son projet de Grameen Bank; cependant c’est loin d’être la seule initiative alors menée dans ce domaine.

En effet, dans les années 1970, il existe de nombreuses ONG qui expérimentent différentes pistes d’inclusion financière, parmi lesquelles les principaux concurrents de la Grameen, BRAC depuis 1972 et ASA depuis 1978.

Les différents modèles qui existent convergent progressivement vers celui proposé par la Grameen Bank pendant les années 1990, du fait de son succès.

2) Le chemin jusqu’au succès de Muhammad Yunus

Au milieu des années 1970, le Professeur Yunus est à la tête d’un groupe de chercheurs de l’Université de Chittagong, dans le centre du pays.

Face à la pauvreté immense de la population du Bangladesh et à l’inefficacité des politiques de développement, il est convaincu de leur manque d’adéquation avec les réalités locales. Il décide de se rendre auprès de la population pour comprendre ses besoins.

L’efficacité de la microfinance : la lutte contre la pauvreté

Les personnes qu’il rencontre dans les villages environnants lui font part de leur difficulté à avoir accès à de petites sommes d’argent de manière sécurisée.

Après avoir proposé à plusieurs banques de fournir ces prêts de petits montants et avoir essuyé leur refus, il décide d’utiliser ses fonds personnels.

L’expérience commence en 1974 au village de Jobra, où M. Yunus prête 27 dollars à quarante-deux femmes pour leur permettre de fabriquer des tabourets, sous la forme d’un projet de recherche en partenariat avec son université.

Le succès de l’opération, avec un remboursement total de la somme, l’amène à prêter à davantage de personnes.

Les bénéficiaires sont organisés en groupes de 4 à 5 personnes, et sont responsables mutuellement du remboursement des crédits de chacun d’entre eux. Les groupes sont ensuite rassemblés eux-mêmes en unités plus importantes, avec pour objectif que chacun d’eux arrive à ses fins.

En 1976, un organisme est créé pour continuer à mener à bien le projet de recherche : c’est la naissance de la Grameen Bank.

A partir de 1979, le projet est soutenu par la Bangladesh Bank (banque centrale), et s’étend au Nord de la capitale, Dhaka. Cependant les banques traditionnelles refusent toujours de proposer elles-mêmes ces microcrédits.

C’est ainsi que la Grameen en vient à obtenir le statut officiel de banque indépendante en 1983.

Les objectifs affichés par la Grameen Bank, encore à ce jour, sont :

- Étendre les activités bancaires aux populations pauvres,

- Mettre fin à l’exploitation des pauvres par les usuriers informels,

- Créer des opportunités d’entreprenariat pour les multitudes de personnes sans emploi en milieu rural,

- Accompagner les plus vulnérables, notamment les femmes venant des foyers les plus pauvres, pour leur permettre de comprendre et de gérer seuls leur activité,

- Transformer le cercle vicieux de la pauvreté en un cercle vertueux d’investissements.

3) La croissance et la structuration du marché

a. L’expansion de la microfinance dans le pays

La microfinance s’étend progressivement : les ONG actives dans le pays l’adoptent, et l’utilisation de franchises permet la création simple de nouvelles branches et une croissance rapide.

Le développement des IMF est d’abord massivement financé par des donneurs tels que les agences de développement, auxquels s’ajoutent progressivement des prêts auprès des banques traditionnelles.

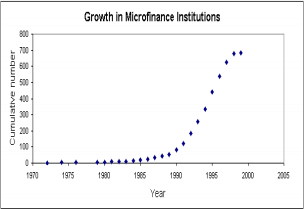

Face à cette montée, le gouvernement met en place un organisme de soutien, la Palli Karma-Sahayak Foundation (PKSF) en 1990, ce qui donne encore un coup d’accélérateur au secteur.

La croissance du nombre d’IMF au Bangladesh entre 1970 et 2000

Source : Shukran, K. , & Rahman, F. A Grameen Bank Concept : Micro-credit and Poverty Alleviation Program in Bangladesh. (2011).

Le PKSF est un fonds dont les institutions partenaires bénéficient de prêts à très faibles taux pour soutenir leur financement.

Ce mécanisme a également permis de structurer le secteur : les organisations partenaires doivent communiquer un certain nombre d’informations et être en mesure de prouver que leur activité a pour objectif la lutte contre la pauvreté.

En 2015, les opérations du PKSF bénéficiaient à 11,11 millions de foyers50. Progressivement, son périmètre s’est élargi à l’accompagnement des institutions pour les aider à atteindre la viabilité économique, notamment via des formations, et à l’intervention auprès du gouvernement pour influencer les réglementations.

Additionnellement, le gouvernement Bangladais établit en 2006 la Microcredit Regulatory Authority (MRA) comme unique organisme en mesure d’accréditer les IMF. Avant sa création, le secteur était très peu régulé.

Désormais, les institutions doivent suivre un certain nombre de règles pour pouvoir être accréditées et pour ne pas se voir retirer ce titre.

Celles-ci vont de l’obligation d’avoir un comité de direction structuré, au devoir de conserver un minimum de liquidités, en passant par la transparence envers les clients. En 2014, il y avait 740 IMF accréditées dans le pays sur environ un millier d’institutions.

Cependant, le rôle de l’Etat dans le secteur reste marginal. Beaucoup d’IMF ne sont pas accréditées, les pratiques de microfinance dans le pays sont très peu régulées, les fonds proviennent principalement de l’activité de crédit et de dons externes.

Comme l’affirme Paul Hailey lors de notre entretien :

« En réalité, la microfinance au Bangladesh a davantage connu son développement important malgré que grâce à son gouvernement. Il est majoritairement dû à la société civile, aux ONG et aux agences de développement présentes sur le territoire. » 51

b. La structuration du marché

Les chiffres varient quant au nombre exact d’IMF existant actuellement au Bangladesh du fait qu’elles ne sont pas toutes accréditées, mais leur nombre tourne autour de 1 000.

Cependant, trois grandes institutions représentent environ 70% du secteur. On compte 10 IMF avec plus de 100 000 emprunteurs. Le marché est donc globalement composé de 3 géants et d’une multitude d’institutions petites en comparaison52.

Rentrons plus dans le détail de l’activité de ces géants : par ordre d’importance, la Grameen Bank, BRAC et ASA.

50 Bhuiya, M. M. M. . IMPACT OF MICROFINANCE ON HEALTH, EDUCATION AND INCOME OF RURAL HOUSEHOLDS : EVIDENCE FROM BANGLADESH. (2016).

51 Entretien avec Paul Hailey, Head of Impact chez ResponsAbility, 05/01/2021

52 Zaman, H. The Scaling-Up of Microfinance in Bangladesh : Determinants, Impact, and Lessons. (2004).

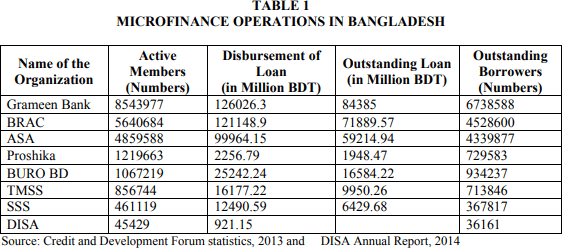

Les activités des principales IMF au Bangladesh, 201453

Source : Bhuiya, M. M. M. , Khanam, R. , & Rahman, M. M. Microfinance Operations in Bangladesh. An Overview. Journal of Applied Business and Economics Vol. 18(3). (2016).

* La Grameen Bank

Comme nous l’avons déjà vu, la Grameen est l’entreprise pionnière du secteur qui a servi de modèle aux autres, et bénéficie en tant que telle d’une ancienneté et d’une réputation qui lui permettent aujourd’hui d’être l’institution la plus importante du pays, présente sur 93% du territoire.

Elle a adopté une structure particulière en optant pour le statut de banque contrôlée par ses 9 millions de membres. De ce fait, elle est la seule IMF importante du pays à ne pas être une association. La part dans le capital de ses membres est passée de 94% au début des années 2000 à 76% en 201954.

Le reste appartient à l’Etat, selon la Grameen Bank Ordinance de 1983 qui donne naissance à l’institution55.

La participation grandissante du gouvernement révèle sa volonté d’exercer un contrôle croissant sur cette institution influente. En outre, le Grameen Bank Act de 2013 remplace l’ordonnance de 1983 et autorise le gouvernement bangladais à intervenir dans les décisions relevant de tous les aspects des activités de la banque.

Cette évolution est vue par beaucoup comme une manœuvre politique sans fondement économique ou social.

53 “Outstanding borrowers” : individus possédant un prêt en cours au sein de l’institution.

“Active members” : individus possédant un prêt en cours ou une épargne au sein de l’institution.

Les flux de crédits (“Disbursement of Loan”) sont supérieurs aux stocks en fin d’année (“Outstanding Loan”) car la durée de certains crédits est inférieure à un an.

54 Grameen Bank Annual Report 2019.

55 Iqbal, A. Grameen bank ordinance, 1983. slideshare. net. (2016).

La Grameen a pour ambition de concentrer son activité sur les plus démunis, en proposant des offres particulières tels que des prêts sans garantie, des prêts de très petits montants (généralement entre 100 et 150 dollars), des micro-assurances santé, des micro-bourses, ou des programmes spéciaux pour les personnes en état de mendicité pour devenir vendeur itinérant.

Cependant, son focus principal reste les microcrédits. 97% de ses emprunteurs sont des femmes.

* BRAC

Fondée en 1972 immédiatement après l’indépendance du pays, BRAC est une ONG ayant pour objectif la lutte contre la pauvreté, l’analphabétisme, les maladies et les injustices sociales.

A la différence de la Grameen, BRAC se concentre davantage sur les services complémentaires que sur les microcrédits. Elle propose de nombreux programmes de santé spécialisés dans la petite enfance, la tuberculose ou encore la malaria.

L’ONG a également développé un réseau d’écoles primaires dans des régions où celles de l’Etat ne sont pas installées, en plus de programmes d’accompagnement pour les élèves plus âgés.

* ASA

ASA est également une ONG, fondée en 1978, dans l’idée de créer une conscience collective à l’échelle des villages pour faire naître une action sociale efficace.

Elle a d’abord pour ambition de développer des programmes dans les domaines de la santé, de l’hygiène et de l’éducation, mais elle décide à partir de 1991 de se concentrer uniquement sur les microcrédits pour devenir autosuffisante financièrement.

L’ASA mise sur un mécanisme de prestation de crédits standardisé à bas coûts. Ces coûts sont encore réduits grâce à une décentralisation très importante.

c. Des implications politiques

Du fait de sa présence très importante dans le pays qui touche la moitié de la population et de son rôle de modèle qui a inspiré le monde entier, la microfinance au Bangladesh endosse inévitablement un rôle politique à l’échelle nationale et internationale.

Microfinance, Microcrédit, pré-défaillance et credit scoring

Dans une quarantaine de pays, la Grameen Bank a poussé une multitude d’ONG impliquées dans des programmes sociaux pour la santé et l’éducation à développer des activités de microcrédits.

Elle a directement fourni son soutien et partagé ses compétences pour étendre le secteur dans le monde entier, souvent en partenariat avec des organisations très influentes, comme la Banque Mondiale ou l’Agence Française de Développement.

Son action sur le territoire et à l’international est récompensée par le Prix Nobel de la Paix en 2006, accordé à la Grameen et à son fondateur M. Yunus. BRAC, quant à elle, opère directement dans 11 pays d’Asie et d’Afrique subsaharienne et atteint 100 millions de personnes.

Enfin, l’ASA et son offre de prestations à faible coût a inspiré nombre d’IMF à travers le monde.

Cette influence, alimentée par une reconnaissance internationale importante, peut se révéler problématique dans un pays au climat politique instable où l’Etat cherche à affirmer son autorité.

Les divisions profondes entre les partis politiques se cristallisent sous forme de disputes autour du secteur de la microfinance, notamment autour de celui qui est considéré comme son leader, Muhammad Yunus. Personnalité forte et médiatique, qui envisage brièvement de se présenter en politique, il devient la cible de l’opposition qui arrive au pouvoir en 2008.

Une procédure est déclenchée contre lui par la Banque Centrale du pays, actionnaire minoritaire de la Grameen, au motif qu’il a dépassé l’âge de la retraite fixé à 60 ans. Il en a alors 70. Il est démis de son poste de directeur général en 2011.

Si, à l’époque, cet événement inquiète de nombreux observateurs quant à l’avenir de la Grameen et de la microfinance au Bangladesh, redoutant une perte de confiance des emprunteurs et un contrôle accru d’un Etat hostile, il n’a pas pour autant stoppé la progression du secteur.