B. B. La France, un élève qui a trouvé ses marques

1) S’adapter à la situation économique et financière

a. Type de structure et sources de financement

* Le choix du type d’organisation

En France, les microcrédits sont distribués par cinq IMF, qui sont soit des associations, soit rattachées à une banque, et par des banques commerciales. Dans les deux derniers cas, la microfinance est un outil développé par les banques pour étendre leur public cible.

Plusieurs raisons expliquent le choix de la structure associative pour les autres institutions. Dans le cas d’Initiative France et France Active, ce sont des associations qui existent déjà, ce qui simplifie les démarches.

Mais ce n’est pas l’argument principal. L’environnement en France est propice à la prospérité des associations grâce aux importants financements disponibles, via les subventions publiques et les acteurs privés (banques, donateurs). Dans un contexte où les taux élevés sont mal acceptés, ces financements sont essentiels.

De plus, le statut d’association permet d’avoir recours à des bénévoles, ce qui réduit drastiquement les coûts.

La France est un pays avec une population retraitée importante et croissante, où les bénévoles sont légion. Enfin, le statut d’entreprise demande d’assurer une viabilité économique qui peut être incompatible avec les objectifs que se fixent les IMF.

En effet, les établissements bancaires se concentrent majoritairement sur des crédits de montant supérieur à 10 000 €. Comme l’explique Alice Rosado, directrice adjointe de l’Adie, dans notre entretien :

“L’obsession de l’Adie est de remplir la mission pour laquelle elle a été créée, c’est-à-dire d’avoir un impact sur les populations précarisées. Avec une recherche de rentabilité, cet objectif ne pourrait plus être atteint, du fait de la diminution des moyens, de la nécessité de prêter à des bénéficiaires qui sortent de la population cible. ”137

Notons que ce choix du statut associatif a l’inconvénient de rendre les IMF particulièrement dépendantes des budgets publics et par conséquent sensibles aux politiques d’austérité budgétaire.

* Les sources de financement

Pour appréhender les sources de financement des IMF en France, il faut distinguer le budget, qui couvre les dépenses de fonctionnement, et les emprunts aux banques, qui permettent de distribuer des microcrédits.

En effet, suite à la loi sur les nouvelles régulations économiques de 2001, les associations de microfinance peuvent obtenir une habilitation pour emprunter auprès des banques afin d’assurer la production de microcrédits.

En ce qui concerne les coûts liés à l’activité, comme nous l’avons vu, les IMF françaises ont bien davantage de dépenses à couvrir que leurs homologues bangladais. L’accompagnement est essentiel et obligatoire, et les économies d’échelle sont impossibles à atteindre.

L’Adie affirme que chacun de ses clients représente environ 2 000 € de frais administratifs et d’accompagnement.

Chaque euro prêté par les IMF françaises leur coûte 0,17 €. Bien qu’une rationalisation des coûts plus avant serait sans doute possible, l’objectif premier de la microfinance reste de ne pas dégrader la qualité de ses services.

_137 Entretien avec Alice Rosado, Directrice générale adjointe de l’Adie, 04/02/2021. _

Pour les établissements bancaires, ces dépenses importantes sont couvertes par leurs autres activités et par la pratique de microcrédits à des montants relativement élevés.

Les associations ne peuvent-elles pas s’appuyer sur les revenus de leur activité de la même façon ?

Du fait du faible montant de ses crédits, l’Adie devrait pratiquer des taux d’intérêt de plus de 30% pour atteindre l’équilibre économique. Mais ces taux ne sont ni acceptables socialement en France, ni souhaitables pour les bénéficiaires.

L’Adie fait actuellement le choix de proposer des taux d’intérêt de 7,5% en moyenne.

En comparaison, le taux d’intérêt moyen des microcrédits dans le monde est de 25%138. Pour poursuivre avec l’exemple de l’Adie, en 2019, ses ressources financières sont composées à 39% de subventions publiques (de l’Union Européenne, l’Etat et les collectivités locales), à 36% du mécénat, du bénévolat et des dons privés (BNP Paribas, AG2R la Mondiale,

Banques populaires, etc. ) et à 25% de la marge sur ses prêts139.

Pour ce qui est des emprunts auprès des banques pour financer la production de microcrédits, l’Adie s’est liée avec 55 partenaires bancaires nationaux et régionaux, ainsi qu’avec des organismes d’aide au développement (AFD, Fonds Européen d’Investissement).

Ces partenaires prêtent à l’Adie, mais aussi, pour certains d’entre eux, souscrivent ses titres associatifs140.

b. Services financiers proposés

A ces débuts, l’Adie emploie la même stratégie que la microfinance au Bangladesh : proposer des microcrédits standards pour faciliter la phase d’expansion.

Petit à petit, les microcrédits en France vont se répartir en deux grandes catégories : les prêts professionnels, apparus en 1992, et les prêts personnels, datant de 2005 et proposés par les associations à partir de 2008.

Les microcrédits professionnels représentent aujourd’hui 81% du nombre de microcrédits, contre 19% pour les microcrédits personnels.

_138 Global Microscope 2018. The Economist Intelligence Unit. (2018).

139 Adie, Rapport d’activité 2019.

140 Adie, Comptes annuels 2019. _

* Les microcrédits professionnels

Le microcrédit professionnel correspond au crédit classique que les bénéficiaires de la microfinance se voient refuser par les banques traditionnelles. Il est destiné à la création ou au développement d’une activité économique. En France, dans 75% des cas, son montant est de 10 000 €141.

Au sein des microcrédits professionnels, on trouve les prêts à caractère de fonds propres, qui servent de levier pour obtenir un crédit bancaire.

Il s’agit principalement de prêts d’honneur, qui sont des crédits sans garantie ni taux d’intérêt. Initiative France en est le pourvoyeur principal. On peut également citer les prêts à taux zéro distribués par France Active dans le cadre du dispositif Nacre (partie III. 2. c).

Les microcrédits professionnels qui viennent en substitution des financements classiques représentent une majorité : leur production a augmenté de 14,6% en 2019 pour atteindre 322,5 millions d’euros.

Ceux à caractère de fonds propres ont connu une croissance de 10,1% pour un total de 249,1 millions d’euros. L’encours total fin 2019 pour les microcrédits professionnels est de 1 386 millions d’euros. 142

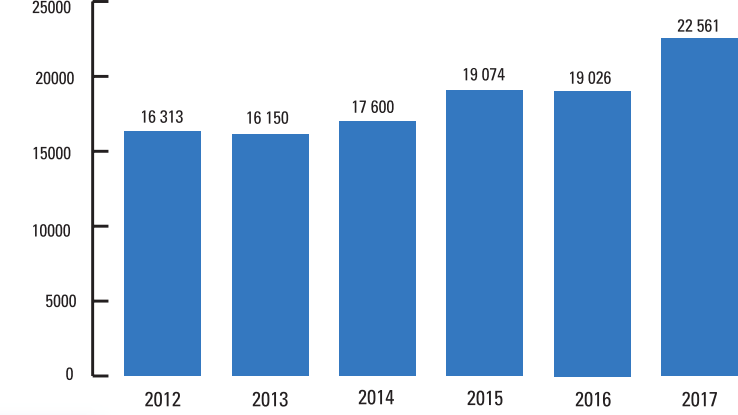

Nombre de microcrédits professionnels distribués en France entre 2012 et 2017

Source : Baromètre de la microfinance 2018

_141 Observatoire de l’inclusion bancaire, Rapport Annuel 2019. Banque de France. (2019).

142 Baromètre de la Microfinance 2018. _

* Les microcrédits personnels

Dans un contexte de marché du travail saturé et exigeant, le microcrédit personnel finance les initiatives devant permettre aux bénéficiaires précarisés de trouver ou de maintenir un emploi. Maria Nowak nous explique que :

“L’idée du prêt personnel est venue progressivement aussi, en observant les besoins des gens. La différence avec le Bangladesh est que là-bas, le degré de pauvreté est tel que la priorité est d’assurer une source de revenus minimum pour survivre. Cela prend le pas sur le fait de créer des produits du type des prêts personnels. ”143

Il s’agit généralement de l’achat d’une voiture ou de matériel, ou de formations permettant d’acquérir des compétences supplémentaires.

Les statistiques de la Caisse des dépôts portant sur l’ensemble des microcrédits personnels sur le territoire français établissent que 70% d’entre eux servent à financer l’emploi et la mobilité (y compris l’obtention du permis de conduire), 13,5% le logement, 6,5% l’éducation et la formation.

Dans 60% des cas, ces prêts sont d’un montant inférieur à 3 000 € et les taux d’intérêts bas, entre 2,8% et 5,5%144.

Bien que minoritaires, les microcrédits personnels connaissent une croissance rapide. En 2019, leur production augmente de 22,7 % pour atteindre 59,1 millions d’euros, avec un encours total de 85,1 millions d’euros145.

_143 Entretien avec Maria Nowak, fondatrice et ancienne présidente de l’Adie, 13/01/2021.

144 Rapport du Groupe de travail sur le microcrédit. Conseil national de l’Information statistique (CNIS). 2011.

145 Observatoire de l’inclusion bancaire, Rapport Annuel 2019. Banque de France. (2019)._

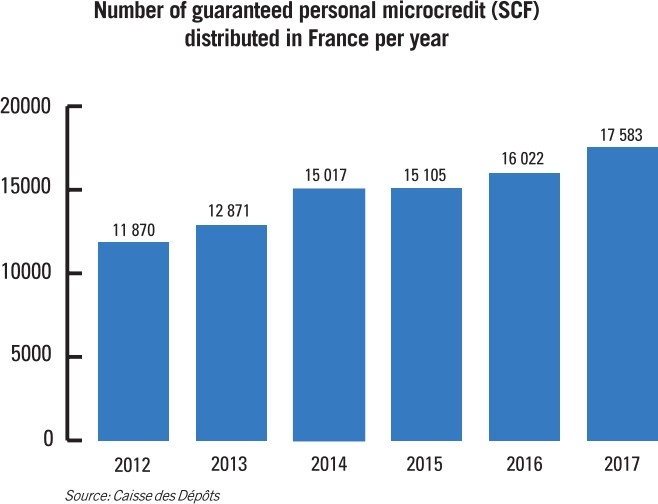

Nombre de microcrédits personnels distribués en France entre 2012 et 2017

Source : Baromètre de la microfinance 2018

* Les programmes spécifiques

Les IMF cherchent également à proposer des produits adaptés à des situations particulières. Des programmes sont développés en fonction de retours reçus de la part des emprunteurs et de résultats d’enquêtes nationales.

A titre d’exemple, après avoir mené une étude en 2015 montrant l’importance des problèmes respiratoires parmi les populations n’ayant pas les moyens de s’offrir un système de chauffage convenable, la fondation Abbé Pierre lance un programme avec la Caisse d’Epargne pour fournir des microcrédits visant à financer les rénovations nécessaires de l’habitat146.

Dans la même optique, l’Adie possède une Direction du Développement et de l’Offre de services qui est dédiée à la conception de nouvelles offres, grâce à un travail constant avec les conseillers et les entrepreneurs accompagnés.

L’association a par exemple créé en 2011 un fonds spécifique pour répondre à la situation particulière des jeunes entrepreneurs. Celui-ci permet de compléter leurs microcrédits d’un prêt d’honneur sans intérêt147.

_146 Baromètre de la Microfinance 2016. _

* Des micro-assurances en marge 147

Parce que les services d’assurance et les possibilités d’épargne ne manquent pas, les microcrédits forment, en France comme dans la plupart des pays européens, la quasi-totalité de l’offre de services financiers de la microfinance.

Bien que les micro-assurances existent, elles sont, sauf dans de rares exceptions, en lien direct avec le microcrédit et développées par les IMF en partenariat avec des compagnies d’assurance.

La principale offre de micro-assurance dans le pays est issue d’un partenariat entre l’Adie, AXA et la Macif.

Il s’agit de quatre produits proposés aux actifs en fonction de leur situation professionnelle, dans le but de leur assurer à minima la responsabilité civile professionnelle, mais pouvant aussi s’étendre aux dommages aux biens ou couvrir une protection financière en cas d’arrêt temporaire d’activité.

Ces offres n’ont pas vocation à se substituer au secteur assurantiel traditionnel.

Elles sont prévues pour une durée limitée d’environ trois ans, au terme de laquelle les bénéficiaires, dont l’activité n’est plus dans ses premiers jours, doivent s’orienter vers des produits assurantiels classiques.

-147 Rapport annuel de l’Observatoire de la Microfinance 2011. Banque de France. (2011). _

2) S’adapter à la situation politique et réglementaire

a. L’organisation du secteur : un réseau d’organismes interdépendants

Le fonctionnement de la microfinance repose sur des interdépendances complexes entre une variété d’acteurs, exerçant une ou plusieurs de ces fonctions : prêteur, accompagnateur ou garant.

Les organisations se sont structurées de manière à être complémentaires, à la fois en termes d’offre et de population cible. Nous pouvons résumer l’activité des acteurs principaux de cette façon :

– Les IMF associatives (Adie, Créa-sol, Caisse Sociale de Développement Local de Bordeaux ou CSDL) sont à la fois prêteur, accompagnateur et garant, en supportant une partie du risque financier. Si l’Adie est présente sur tout le territoire, Créa-Sol et la CSDL sont surtout des IMF régionales. Ce sont les fournisseurs de microcrédits qui ciblent les populations les plus vulnérables.

– Initiative France est prêteur et accompagnateur. Son activité principale est de fournir des prêts d’honneur, mais l’association propose également des microcrédits. Son public cible a besoin de moyens légèrement plus importants que celui des IMF associatives.

– France Active est principalement garant, mais l’association propose aussi des microcrédits. Son rôle consiste à gérer des fonds de garantie abondés notamment par l’Etat à travers le Fonds de Cohésion Social (FCS) et OSEO, et par l’Union Européenne. Son public cible est le même que celui d’Initiative France.

– Les BGE (anciennement Boutiques de Gestion), chambres de commerce et chambres de métier sont des accompagnateurs exclusifs.

A ces acteurs viennent s’ajouter les organisations qui contribuent à l’activité de microfinance en amont et en aval. Parmi ceux-ci :

– Les établissements chargés de l’emploi (Pôle Emploi, etc. ) orientent les potentiels bénéficiaires vers les prêteurs.

– Les établissements bancaires ne financent pas uniquement l’activité de microcrédit mais orientent également les personnes vulnérables financièrement vers les fournisseurs de microcrédits puis réintègrent les bénéficiaires dans les mécanismes de prêt traditionnel après le lancement de leur activité.

– La Banque de France gère les situations de surendettement des publics défavorisés et propose un accompagnement des emprunteurs en termes de gestion budgétaire et de formation aux services bancaires.

– Le Réseau Entreprendre permet un partage de compétences entre créateurs d’entreprise et constitue une étape ultérieure pour les personnes qui parviennent à lancer leur activité et à rentrer dans le système financier classique.

Grâce à cette multitude d’acteurs, le secteur de la microfinance possède les ressources nécessaires pour accompagner ses bénéficiaires à chaque étape, de l’exclusion sociale à la réintégration dans l’emploi.

Ces organisations sont en communication constante pour orienter les clients vers les institutions et les offres les plus appropriées à leur situation.

b. Assurer le remboursement des prêts

A la différence du Bangladesh, la France possède les moyens matériels et financiers pour couvrir le risque de défaut des emprunteurs grâce à des mécanismes de garantie. Pour certains d’entre eux, leur existence est antérieure à l’arrivée de la microfinance dans le pays.

France Active propose depuis 1988 des garanties financières pour aider les populations vulnérables à accéder à un crédit bancaire, en gérant des fonds à l’échelle nationale et locale. Depuis la Loi Galland de 1988, les communautés locales sont autorisées à financer les fonds de garantie locaux, appelés “Fonds Galland”, sous forme de subventions.

Avec le développement de la microfinance, les pouvoirs publics ont renforcé ces mécanismes de garantie.

En 2005 sont créés le Fonds de Cohésion Sociale (FCS) et OSEO, qui abondent les fonds de garantie gérés par France Active, mais aussi le fonds de garantie créé par le Secours Catholique en 2004. En 2016, le nombre total d’emplois créés grâce à la participation du FCS s’élevait à 35 432148. L’Union Européenne participe également à cet effort.

Le Employment and Social Innovation Program (EaSI) de 2014 met à disposition 300 millions d’euros pour le secteur de la microfinance sous forme d’un instrument de garantie. Ces garanties sont délivrées par le Fonds Européen d’Investissement (FEI).

Ainsi, dans le cas de l’Adie, des microcrédits de moins de 7 000 € sont garantis par le FCS, et ceux de plus de 7 000 € par le FEI.

Un autre mécanisme de réduction du risque de défaut est développé par l’Adie en s’inspirant grandement du modèle de la Grameen Bank : il s’agit de proposer des “prêts tests”, généralement à hauteur de 1 000 €, avant d’accorder un montant supérieur.

Cependant, le mécanisme utilisé au Bangladesh consistant à inciter les emprunteurs à rembourser en leur promettant des crédits plus importants n’est pas souhaitable en France. La finalité de la microfinance dans le pays n’est pas d’entretenir la situation de précarité des bénéficiaires, mais de les intégrer dans le secteur financier classique.

Pour cela, après avoir remboursé leur microcrédit, ils doivent se tourner vers un établissement traditionnel.

_148 KEY FIGURES OF FINANCIAL INCLUSION – FRANCE. Convergences. (2018). _

c. Services complémentaires proposés

* L’accompagnement, au cœur de la microfinance

En France, où les services publics sont efficaces mais les démarches pour créer son entreprise d’une complexité étourdissante et les compétences à acquérir nombreuses, la priorité est l’accompagnement.

Celui-ci est obligatoire pour tous les emprunteurs de microcrédits, mais il est plus ou moins important en fonction des compétences préliminaires du bénéficiaire.

En termes de format, il s’agit d’ateliers, de formations en ligne et en présentiel, ou d’entretiens téléphoniques réguliers. Pour ce qui est du contenu, il comprend toujours un accompagnement budgétaire, pour pouvoir respecter les échéances, et une orientation vers les dispositifs d’aides et de financements pertinents.

Cependant, l’accompagnement ne porte pas sur les mêmes sujets en fonction du type de prêt.

Dans le cas d’un microcrédit personnel, le contenu porte principalement sur l’évaluation du projet (rentabilité de l’achat ou de la formation), et sur l’aide à l’obtention des droits sociaux auxquels l’emprunteur peut prétendre, pour maximiser ses chances d’obtenir un financement.

Dans le cas d’un microcrédit professionnel, une grande partie de l’accompagnement porte sur l’instruction du dossier et l’étoffement du projet : évaluer la rentabilité, définir une stratégie, effectuer les démarches administratives. L’objectif est d’aider l’entrepreneur à présenter adroitement un projet solide pour obtenir le financement d’un partenaire bancaire ou associatif.

D’autre part, l’accompagnement vise à l’acquisition des compétences nécessaires pour gérer et développer l’activité : comptabilité, marketing, connaissances légales, etc. 149

_149 Observatoire de l’inclusion bancaire, Rapport Annuel 2019. Banque de France. (2019). _

* Un réseau d’accompagnateurs considérable

Les accompagnateurs sont, comme nous l’avons vu, des organismes associatifs qui sont soit uniquement habilités à l’accompagnement (BGE, chambres de commerce), ou qui sont également prêteurs (Adie, Initiative France).

En 2009, l’Etat entreprend de soutenir ces organisations avec un vaste programme de conventionnement et de financement des structures d’accompagnement, le programme Nouvel accompagnement pour la création et la reprise d’entreprise ou NACRE (voir Annexe 15).

Entre 2009 et 2016, l’Etat finance un accompagnement de trois ans pour les publics vulnérables (jeunes, bénéficiaires de minima sociaux, etc. ), pourvu par l’une des 800 structures habilitées (antennes territoriales des réseaux nationaux tels que l’Adie ou France Active). En 2016, la responsabilité de cette prise en charge est transférée de l’Etat aux conseils régionaux, mettant fin au programme national.

La France possède donc aujourd’hui un réseau d’accompagnateurs solide, financé par les régions150.

Parce que l’accompagnement joue un rôle essentiel dans la réussite des microcrédits, les institutions prêteuses cherchent en permanence à perfectionner leurs offres et à les adapter aux différentes situations des emprunteurs.

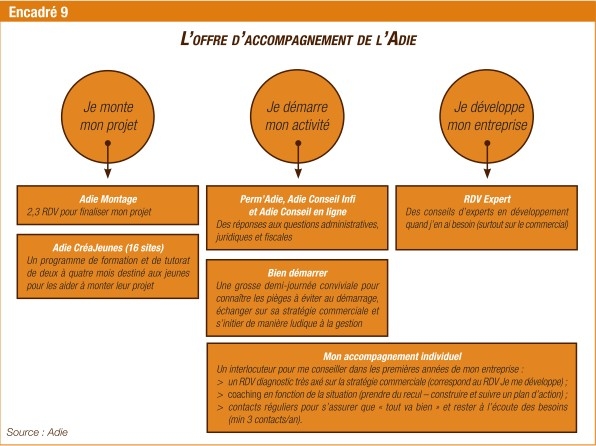

L’offre de l’Adie est formée d’une multitude de dispositifs qui permettent un accompagnement tout au long de la vie du projet. Par exemple, Adie Montage, pour la finalisation du projet, fait place à Perm’Adie, Adie Conseil Info et Adie Conseil en ligne pour la phase de démarrage de l’activité.

Certains dispositifs sont également proposés à un public spécifique, à l’image de Adie CréaJeunes.

_150 Accompagnement des personnes sans emploi pour la création et la reprise d’entreprise. Ministère du Travail, de l’Emploi et de l’Insertion. (2021, 12 mars). _

Source : Banque de France. Rapport annuel de l’Observatoire de la Microfinance 2011. (2011).

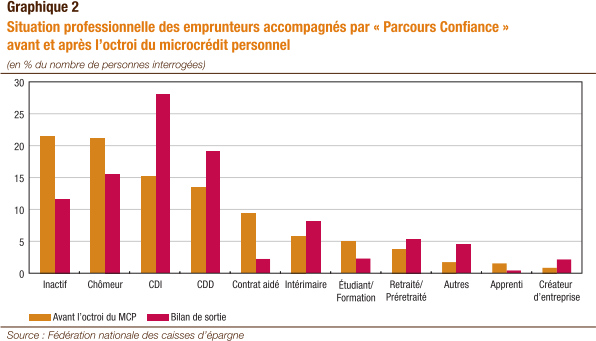

Un autre exemple de l’efficacité de l’alliage du microcrédit et de l’accompagnement est le réseau d’associations “Parcours Confiance” développé par les Caisses d’épargne. Son objectif est de promouvoir le microcrédit en proposant des microcrédits personnels couplés d’un suivi bancaire et budgétaire et d’un accompagnement au développement de l’activité.

L’étude d’impact du programme datant de 2011 montre qu’après avoir bénéficié du parcours, le taux d’emprunteurs en situation d’inactivité passe de 21,7% à 11,7% et la part de titulaires d’un contrat à durée indéterminée passe de 15,2% à 28,2%.

Dans le cas où les entreprises financées par les microcrédits ne survivent pas, les bénéficiaires, forts de leur expérience, ont tout de même davantage de facilités à trouver un emploi.

Source : Rapport annuel de l’Observatoire de la Microfinance 2011. Banque de France. (2011).

d. Se donner les moyens d’agir en faisant évoluer la réglementation

En France, à la différence du Bangladesh, la microfinance se développe dans un contexte réglementaire très étoffé.

Certaines lois et institutions existantes sont propices au développement du secteur, tandis que d’autres constituent des freins importants. A tel point que l’un des trois objectifs que se fixe l’Adie est de rendre le contexte réglementaire plus favorable à la microfinance et à l’entreprenariat, y compris au niveau de l’Union Européenne.

Lorsque nous interrogeons Mme Nowak sur l’impact de l’Adie sur l’évolution de la réglementation, celle-ci nous explique que :

“Il s’agissait d’une nécessité, car les lois n’étaient pas adaptées aux besoins des travailleurs indépendants et du microcrédit. La difficulté était très importante, car s’il y a une chose de sacro- sainte dans l’économie française, c’est bien la loi bancaire. ”151

Les leviers sont multiples : il s’agit de modifier le statut des IMF, la réglementation des micro-entreprises, d’inciter à la tolérance en termes d’obligation de diplômes, ou encore d’encourager les banques à s’engager dans l’activité.

_151 Entretien avec Maria Nowak, fondatrice et ancienne présidente de l’Adie, 13/01/2021. _

* L’évolution de la réglementation française

Certaines modifications des lois ont constitué une étape importante dans l’histoire de la microfinance en France :

– En 2001, la loi sur les nouvelles régulations économiques (NRE) autorise les associations de microfinance à générer elles-mêmes des crédits, ce qui leur était interdit par la loi bancaire de 1984. Elles peuvent puiser des fonds dans leurs ressources propres ou emprunter auprès des banques. De plus, la loi oblige les établissements bancaires cotés en bourse à divulguer les informations relatives à leurs activités à impact social, les incitant de ce fait à les développer davantage.

– En 2005, la loi de programmation reconnaît la création d’entreprise comme une voie d’insertion. Cela signifie que les entrepreneurs peuvent bénéficier des indemnités de chômage après le démarrage de l’activité tant qu’ils ne reçoivent pas de salaire. Additionnellement, le plafond du taux d’usure est retiré pour les microcrédits professionnels. A l’époque, celui-ci plafonnait les taux d’intérêt à 7%, ce qui rendait impraticable ces microcrédits du fait de leur coût de gestion élevé.

– En 2008, la loi sur la modernisation de l’économie (LME) autorise les IMF à prêter à des entreprises avec un maximum de trois salariés, et à accorder des microcrédits personnels. La nouvelle loi permet également aux IMF d’accéder aux fichiers de la Banque de France pour avoir une meilleure connaissance de la situation financière de leurs emprunteurs. Enfin, la LME permet une avancée importante pour le statut de micro-entreprises en créant le statut d’auto-entrepreneur. Celui-ci permet d’alléger les démarches administratives et les charges qui pèsent sur les travailleurs indépendants. Grâce à cette loi, les formalités peuvent être effectuées rapidement et à distance, la TVA ne s’applique pas au chiffre d’affaires de l’activité et les cotisations sociales ne sont pas demandées avant qu’un chiffre d’affaires ne soit dégagé. Avec la création de ce statut, le nombre de créations d’entreprises double entre 2009 et 2010. 152 30% des bénéficiaires de l’Adie possèdent le statut d’auto-entrepreneur153.

_152 Humandee – Le micro-crédit en France. Une étude de HUMANDEE. humandee. org. (2011).

153 Nowak, M. L’Espoir Économique. Jean-Claude Lattès. p117. (2010). _

Créations d’entreprises en France entre 2004 et 2010

Source : Humandee – Le micro-crédit en France. Une étude de HUMANDEE.

humandee. org. (2011).

– En 2010, une nouvelle loi oblige les banques à indiquer le montant et les caractéristiques des microcrédits qu’elles financent. Cela permet de donner de la visibilité à l’activité et d’engager davantage les établissements bancaires.

* L’influence sur la réglementation européenne

Sous l’impulsion des acteurs européens de la microfinance, en particulier de l’Adie, l’Union Européenne met progressivement en place des instruments pour soutenir le développement du secteur au sein des pays membres.

A partir du sommet de Lisbonne de 2000, l’Union commence à se pencher sur les thématiques d’inclusion sociale. Elle affirme sa volonté de se concentrer sur la croissance, la création d’emplois et la cohésion sociale.

– En 2007, l’Initiative européenne pour un développement du microcrédit en faveur de la croissance et de l’emploi débouche sur la création de deux dispositifs, JASMINE et PROGRESS. L’objectif du premier est de proposer une assistance technique aux institutions de microfinance. Le deuxième, comme nous l’avons vu, est un outil financier qui offre des garanties financières et des prêts. Les deux dispositifs sont proposés jusqu’en 2013.

– En 2014, le programme Employment and Social Innovation (EaSI) prend le relais de JASMINE et PROGRESS. Avec un budget de 919 millions d’euros, dont 21% sont dédiés au secteur de la microfinance, il a pour objectif de soutenir les entreprises sociales par le biais d’une assistance technique et d’instruments financiers. Il est en activité jusqu’en 2020.

– En 2021, pour une action devant s’étendre jusqu’en 2027, l’Union Européenne met en place les programmes InvestEU et European Social Fund +154. Ceux-ci doivent encore être approuvés par le Parlement et la Commission Européenne.

Le cas de la France nous montre que l’implication politique des acteurs de la microfinance combinée à un contexte politique et réglementaire solide est particulièrement efficace pour mettre en place les moyens nécessaires au développement du secteur.

3) S’adapter à la situation sociopolitique

a. Pallier aux discriminations

Comme nous l’avons vu précédemment, en France, certaines catégories de population sont davantage affectées par l’exclusion sociale et par la précarité de l’emploi : les jeunes, les femmes, les seniors et les migrants.

Ce sont donc ces personnes que les IMF visent en priorité. Afin de maximiser son impact en venant en aide à ceux qui en ont le plus besoin, l’Adie a mis en place un “indice d’exclusion”, qui comprend un “indice d’exclusion sociale” et un “indice d’exclusion financière”.

L’exclusion sociale est mesurée en fonction du sexe, de l’âge, de la nationalité, du lieu de résidence et du niveau d’éducation.

L’exclusion financière dépend du statut bancaire, du niveau de d’endettement, du pouvoir d’achat. Le score total est compris entre 0 (le moins exclu) et 23 (le plus exclu). En 2019, le score des bénéficiaires de l’Adie était de 5,78, tandis qu’une personne moyenne se trouve généralement entre 0 et 3155(voir Annexe 8).

Une fois ces populations identifiées, il est nécessaire de mettre en place des programmes spécifiques et un accompagnement renforcé pour les aider à se réintégrer socialement et professionnellement. L’Adie est sans doute l’IMF chez laquelle l’obsession de cibler les personnes les plus vulnérables est la plus importante.

_154 Baromètre de la microfinance 2016.

155 Adie, Rapport d’activité 2020.

156 Adie, Rapport d’activité 2020._

En 2019, l’association développe un partenariat avec la Fédération Nationale des Centres des Droits des Femmes et des Familles (FNCIDFF), dans l’objectif de proposer des ateliers spécialement conçus pour les femmes pour les aider à trouver un équilibre entre leur vie professionnelle et leur vie de famille et à se prémunir contre les stéréotypes.

Pour les jeunes, l’Adie a également développé des ateliers spécifiques, et des offres d’accompagnement telles que Adie CréaJeunes156.

La situation des populations migrantes est encore plus particulière. En comparaison du reste de la population française, ils ont une différence importante de niveau d’études et de diplômes.

Beaucoup d’entre eux ont exercé leur profession dans leur pays d’origine sans avoir besoin d’obtenir un diplôme spécifique. Ils ont les compétences requises, mais ne se conforment pas aux réglementations en vigueur en France.

Ces situations peuvent être d’autant plus complexes dans des cas de flou juridique : si une coiffeuse en salon doit obligatoirement posséder un diplôme, est- ce aussi le cas pour une coiffeuse à domicile ?

Le travail de la microfinance est donc double. D’une part, informer les personnes sur les règles auxquelles elles doivent se soumettre ou non. D’autre part, les accompagner dans leur formation et éventuellement les financer.

Dans le cas de l’Adie, l’association assure un soutien accentué aux populations migrantes en se concentrant sur les quartiers défavorisés, où elles sont surreprésentées.

Le niveau d’accompagnement disponible est augmenté en ouvrant de nouvelles antennes en collaboration avec des institutions régionales comme la Région Île-de-France.

Un partenariat avec l’Agence Nationale de la Cohésion des Territoires a permis de lancer le programme “Je deviens entrepreneur”, qui développe l’accompagnement dans les quartiers.

b. La pratique du “group lending”

La population française est plurielle et marquée par l’individualisation, bien loin de la culture homogène et communautaire du Bangladesh. Ce contexte n’est pas favorable à la pratique de crédits groupés.

A ces débuts, l’Adie, qui s’inspire directement de l’expérience réussie de la Grameen Bank, tente d’importer cette méthode en France. Des groupes de cinq bénéficiaires sont formés, mais cela ne fonctionne pas. Lors de notre entretien, Maria Nowak nous explique :

“Cela n’a absolument pas marché, car il s’agissait de personnes qui ne se connaissaient pas, de lieu et d’origine différentes. C’est efficace au Bangladesh du fait que l’on cible des villages et que l’on forme des groupes parmi des gens qui se connaissent depuis la nuit des temps. ”157

_157 Entretien avec Maria Nowak, fondatrice et ancienne présidente de l’Adie, 13/01/2021._

Pour autant, cette pratique fonctionne pour certaines populations qui entretiennent une culture qui leur est propre, à l’image des gens du voyage. Le “group lending” n’a donc pas totalement été retiré des pratiques de microfinance en France.

Il est encore proposé pour ceux qui le souhaitent, par exemple en Outre-Mer, à la condition que les emprunteurs forment eux-mêmes leur groupe.