Les facteurs économiques et financiers : France et Bangladesh

II. Deux pays aux réalités locales très différentes : vue d’ensemble des paramètres qui affectent la microfinance

Analyser et comprendre le contexte local est indispensable pour déterminer la manière dont la microfinance a prospéré dans ces deux pays.

Nous pouvons répartir les différents paramètres en facteurs économiques et financiers, politiques et réglementaires et socio-culturels.

A. Les facteurs économiques et financiers

1) Les caractéristiques des bénéficiaires de la microfinance

“Le contraste le plus important, c’est que la pauvreté au Bangladesh, c’est une question de survie. ” Maria Nowak61

a. Le Bangladesh a une population cible de petits exploitants

Le Bangladesh est un pays de 166 millions de personnes62, dont 9% de la population vit avec moins de 1,90$ par jour63 et 84% avec moins de 5,50$ par jour64.

Les besoins en matière de lutte contre la pauvreté sont donc massifs. La population cible de la microfinance est d’autant plus importante que ses clients appartiennent à un large spectre allant de ce qu’on appelle les “ultra- pauvres”65 à la classe moyenne.

En 2006, 62% des bénéficiaires de la microfinance vivaient en dessous du seuil de pauvreté6667.

61 Entretien avec Maria Nowak, fondatrice et ancienne présidente de l’Adie, 13/01/2021.

62 Bangladesh Population. Worldometer. (2021).

63 Chiffres 2018. Poverty in Bangladesh. Wikipedia. (2021).

64 Chiffres 2016. Bangladesh Poverty Rate 1983–2021. MacroTrends. (2021).

65 Défini comme les populations qui ne satisfont que 80% de leurs besoins énergétiques, bien que 80% de leurs revenus soient dépensés dans la nourriture.

66 IMAI, K. S. , & AZAM, M. S. Does Microfinance Reduce Poverty in Bangladesh ? New Evidence from Household Panel Data. (2011).

67 Evaluation de la pauvreté selon la méthodologie du seuil de pauvreté. Pour chaque pays, il est le taux selon lequel 15% de la population se trouve en dessous.

Cette population est très majoritairement rurale et subsiste principalement grâce à l’agriculture.

En 2017, 47% de la population du Bangladesh appartient au secteur agricole, qui représente 16% du PIB du pays68. La diversification est quasiment inexistante, le riz constituant 94% de la production nationale. De ce fait, les revenus des populations sont très saisonniers et sujets aux aléas naturels.

Cette importance de l’activité agricole se retrouve dans l’usage qui est fait des microcrédits.

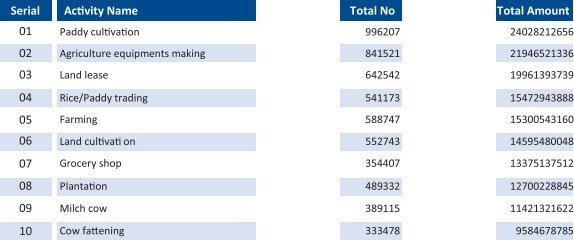

En 2015, 25% de leur montant était utilisé pour l’agriculture, principalement pour la culture de plantes69. Dans le rapport annuel 2019 de la Grameen Bank, on peut voir que les 10 plus importantes utilisations de microcrédits sont liées au secteur agricole :

Les utilisations principales des microcrédits contractés auprès de la Grameen Bank, 2019

Source : Rapport annuel 2019, Grameen Bank

Les autres utilisations principales des microcrédits sont le financement de petits commerces, principalement dans la vente de produits alimentaires, l’achat de moyens matériels tels que, très souvent, des “pousse-pousses”, ou la thésaurisation de fonds en vue d’une migration économique.

Par exemple, BRAC répartit ses microcrédits en trois catégories principales : les “Dabi” ont pour cible l’élevage de volailles et de bétails et la culture de légumes, les “Progoti” sont destinés à servir de fonds de roulement pour les petits commerces et entreprises agricoles, les “Migration loans” servent à couvrir les frais que rencontrent les migrants.

68 National Survey and Segmentation of Smallholder Households in Bangladesh. CGAP. (2017).

69 Raihan, S. , Osmani, S. R. , & Khalily, M. A. B. The macro impact of microfinance in Bangladesh : A CGE analysis. (2017).

L’ampleur des besoins et les similarités parmi les potentiels bénéficiaires forment un terreau fertile pour une expansion rapide de la microfinance.

b. En France, la cible est une population minoritaire d’exclus du marché du travail

Bien que leur existence pose un vrai problème sociétal dans un pays développé et en quête d’égalité économique tel que la France, les populations pauvres et exclues socialement forment une minorité. La cible de la microfinance sur le territoire est ainsi bien plus restreinte. En 2018, le chômage s’établit à 9,1% de la population active, dont 41,5% sont en situation de chômage de longue durée. Ces personnes ne sont pas comme au Bangladesh dans une situation de danger pour leur survie et leur santé, grâce aux programmes publics d’aides sociales.

Par exemple, les emprunteurs de l’Adie sont formés à 43% de personnes vivant sous le seuil de pauvreté, dont 35% perçoivent les minima sociaux70.

Les bénéficiaires de la microfinance affichent souvent une insuffisance de compétences et de formation par rapport aux exigences du marché du travail, ce qui aggrave leur exclusion. Seuls 25% ont fait des études supérieures, et 7% sont illettrés71.

Pour autant, l’activité économique qu’ils développent grâce aux microcrédits demande très souvent un certain niveau de formation.

En 2019, 30% des entreprises financées par l’Adie sont des activités de service (coiffure, dépannage informatique, etc. ), 17% des commerces sédentaires (fleuriste, boutique, etc. ), 13% des commerces ambulants (livraison de paniers de fruits, traiteurs à vélo, etc. ) et 9% des activités de transport72.

70 L’AGEFI. L’Adie cherche des relais auprès des banques – Actualités Banque & Assurance. (2019, 17 octobre).

71 Nowak, M. L’Espoir Économique. Jean-Claude Lattès. (2010).

72 Rapport d’activité 2019, Adie.

2) Le marché du travail et ses réglementations

a. Au Bangladesh, le règne de l’informel

Le marché du travail au Bangladesh est composé dans son immense majorité de toutes petites entreprises, tenues par une seule personne, avec potentiellement l’aide de ses proches. Elles évoluent de manière informelle, sans suivre de procédures d’enregistrement officielles ni déclarer leurs activités.

Cette absence de données complique la tâche des IMF en termes de contrôle et d’évaluation des risques.

Les compétences nécessaires pour évoluer dans ce marché sont principalement des “soft skills”, de l’ordre de la gestion des relations personnelles et de l’évolution dans la communauté.

b. En France, la valorisation de l’emploi salarié

Le marché du travail français est marqué principalement par l’emploi salarié, avec seulement 11,6% de travailleurs non-salariés en 2019. A titre de comparaison, la moyenne en Europe atteint 15,5%73.

Cependant, il faut rester prudent dans ces comparaisons du fait de la complexité des statuts et de leur variabilité en fonction des pays.

L’entrée dans le salariat en France est de plus très codifiée : l’immense majorité des postes demandent l’obtention d’un diplôme, parfois des biens matériels comme un moyen de transport, qui s’ajoutent à d’autres attentes implicites telles que la tenue vestimentaire et un comportement approprié.

Ces conditions sont d’autant plus dommageables dans un contexte de compétition forte entre les candidats et de longues procédures de sélection.

Pour autant, l’emploi salarié apparaît de moins en moins attractif. Les questions de sur- diplomation et de manque d’attractivité des offres aggravent encore le chômage de longue durée.

La possibilité de créer son propre emploi entre en ligne de compte même pour ceux qui ne possèdent pas initialement de fibre entrepreneuriale, notamment au sein des populations les plus fragiles. 75% des micro-entrepreneurs précarisés affirment que leur décision de créer leur propre entreprise est poussée par la nécessité de créer leur propre emploi.

Le goût d’entreprendre ou la saisie d’une opportunité sont largement moins cités chez eux que dans le reste de la population74.

73 OCDE.

Les IMF et les organismes qui les soutiennent font donc face à un défi important pour rendre cette expérience bénéfique pour leurs bénéficiaires à travers un accompagnement efficace.

3) L’accès des populations aux services financiers

a. Un secteur financier fragile au Bangladesh

Comme nous l’avons vu, une grande partie de la population du Bangladesh vit dans la pauvreté en milieu rural.

La faiblesse des infrastructures rend ces personnes très difficilement atteignables physiquement, leurs revenus ne leur permettent pas de s’équiper digitalement, et l’éducation concernant les services financiers leur fait défaut.

A cela s’ajoute le manque de moyens techniques et budgétaires des banques et assurances du pays.

Ainsi, le réseau qu’elles forment est loin de couvrir l’ensemble du territoire et de la population. Bien qu’en progression, le pourcentage d’adultes possédant un compte bancaire, qui s’élève à 31% en 2014, n’est toujours que de 50% en 2017. 21% de ces comptes sont par ailleurs inactifs.

Les femmes sont davantage impactées, elles représentent 65% des adultes exclus financièrement.

De plus, la possession d’un compte bancaire n’est pas la seule barrière à l’accès aux services financiers. S’y ajoutent les conditions fixées par les banques traditionnelles, notamment en termes de garantie.

Les solutions digitales constituent un moyen efficace pour atteindre les populations marginalisées, mais elles sont encore très peu développées dans le pays.

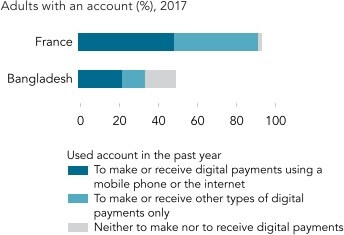

Le graphique ci-dessous présente un contraste saisissant entre le Bangladesh et la France, qui affiche une part de 95% d’adultes en possession d’un compte bancaire, dont quasiment tous l’utilisent sur des supports digitaux.

En comparaison, le Bangladesh ne voit que 30% de sa population adulte utiliser digitalement un compte bancaire. L’enjeu de l’inclusion financière est donc très différent pour les deux pays.

74 INSEE.

Utilisation de comptes bancaires par les adultes au Bangladesh et en France, 2017

Source : The Global Findex Database 2017 (Global Findex). World Bank Group. (2017).

b. Des conditions d’accès restrictives en France

Si la question de l’inclusion financière est pratiquement résolue en France, la difficulté d’accès au crédit reste problématique, et s’accroît lorsque la taille de l’entreprise diminue. En 2014, seules 61% des TPE ayant demandé un crédit ont obtenu au moins 75% du montant sollicité, un taux plus faible en France que dans les autres pays européens75.

Cela s’explique par la demande de garanties personnelles qui sont souvent difficiles à obtenir pour de petites entreprises.

De plus, deux tiers de ces financements ne prennent pas la forme d’un crédit mais d’un découvert ou de l’augmentation d’une autorisation déjà existante.

Ce sont des formes de financement largement plus coûteuses. Les banques justifient ces pratiques par la faible rentabilité que présentent ces clients et par le risque plus important de leurs activités.

Ainsi la situation en France est celle d’un secteur financier solide et abondant, mais qui marginalise une partie de la population.

Le défi de la microfinance est donc dans ce contexte d’une part de fournir à ces exclus les ressources nécessaires pour se conformer aux conditions du secteur bancaire, et d’autre part de réformer ce secteur pour le rendre plus inclusif.

75 Balkenhol, B. , & Gloukoviezoff, G. LE MICROCREDIT EN FRANCE ET EN EUROPE EN 2030 : La création d’emploi par la promotion de l’entrepreneuriat. (2015).

4) Les moyens financiers disponibles pour les IMF

a. Les organismes internationaux jouent un rôle prédominant au Bangladesh

* Les financements par les acteurs locaux

La nécessité d’accélérer l’inclusion financière pour soutenir le développement économique du pays est reconnue par le gouvernement bangladais, cependant son intervention reste limitée. L’Etat élabore régulièrement des plans d’actions appelés National Financial Inclusion Strategies, le dernier datant de 2018.

Celui-ci fixe pour objectif d’atteindre une inclusion financière de 100% pour la population du Bangladesh en 2024.

Il se base notamment sur une aide financière et technique pour les IMF et pour les solutions bancaires digitales. Cependant, comme c’est le cas pour la majeure partie des plans d’actions nationaux du pays, le gouvernement laisse un très grand flou autour du budget qui lui est alloué.

Il est donc difficile d’estimer le niveau de soutien que les IMF peuvent attendre des pouvoirs publics.

L’outil principal d’aide au financement des IMF mis en place par le gouvernement bangladais est, comme nous l’avons vu, le PKSF, qui fonctionne comme un fonds aux conditions avantageuses. Cependant, le PKSF lui-même n’est qu’en partie financé par le gouvernement.

Il reçoit des dons et des prêts de celui-ci mais aussi de huit partenaires financiers internationaux, parmi lesquels on peut citer l’Union Européenne, le Fonds international de développement agricole des Nations Unis, et des agences de développement de plusieurs pays tels que les Etats Unis ou le Koweït76.

En termes de financements internes au pays, les IMF empruntent également toutes aux banques locales, parmi lesquelles apparaît bien sûr la Bangladesh Bank (banque centrale), mais aussi beaucoup de banques commerciales privées (Dutch Bangla Bank Ltd, Eastern Bank Ltd, etc. ).

76 Site internet du PKSF.

* Les financements par les acteurs étrangers

Le Bangladesh étant encore aujourd’hui considéré comme un pays à faibles revenus, de nombreux acteurs étrangers, notamment en provenance des pays occidentaux, sont présents sur son territoire pour soutenir son développement.

Leur aide se réalise sous forme de dons, de prêts ou d’assistance technique. Les ONG d’une part sont très présentes, avec pour les années 2015 et 2016 une valeur totale pour les dons venus de l’étranger vers le Bangladesh de 7,95 milliards de dollars77.

Pour les agences de développement d’autre part, la participation financière se fait essentiellement sous forme de prêts.

Dans le Rapport Annuel 2019 de la Grameen Bank, on voit par exemple apparaître des emprunts auprès d’agences de développement de Norvège, de Suède, du Japon ou d’Irlande (voir Annexe 4).

Notons que ces prêts se font systématiquement par l’intermédiaire du gouvernement bangladais ou de la banque centrale. Les IMF de petite taille sont également financées par des investisseurs étrangers privés, à l’image de la Fondation Grameen ou de ResponsAbility.

Cependant ces investisseurs, qui se concentrent principalement sur des institutions fragiles, sont peu présents au Bangladesh du fait de la maturité du secteur.

* Le secteur de l’assurance

Dans un pays sujet aux aléas naturels et dont les revenus de la population reposent principalement sur des activités saisonnières et incertaines, les services d’assurance financière sont indispensables au développement économique. Pour autant, le Bangladesh accuse un retard important dans le domaine par rapport à ses voisins.

En 2018, le taux de pénétration du secteur de l’assurance78 était uniquement de 0. 57%, et en baisse depuis 2009.

A titre de comparaison, la même année, le taux de pénétration est de 5,27% en Thaïlande, 3,70% en Inde et 1,15% au Sri Lanka79. En 2014, avec un taux de pénétration de 9%, le marché de l’assurance en France est le cinquième au monde.

Il y a donc un profond écart d’enjeu de développement du secteur entre ces deux pays. Notons qu’il existe tout de même une activité non négligeable de micro-assurances informelles entre proches, ainsi que des prestataires informels, qui offrent par exemple de couvrir les obsèques.

77 Ahmed, J. U. , & Tinne, W. S. ASA : Cost-effective and Sustainable Microfinance Model NGO in Bangladesh. (2017).

78 Total des primes d’assurance en pourcentage du produit intérieur brut.

79 Dhaka Tribune. Insurance coverage in Bangladesh lowest in emerging Asia. (2019, 16 septembre).

b. La France a des moyens importants et s’appuie sur l’Europe

* Les moyens financiers internes

La situation en France est tout autre. Des budgets publics sont alloués à différentes échelles aux activités qui participent au développement économique du territoire.

En 2011, les cinq IMF qui composent le réseau associatif de microfinance français ont reçu 123 millions d’euros de financements publics, soit 71% de leur budget consolidé.

C’est donc de loin la source principale de financement pour ces institutions. La moitié de ces fonds provient des collectivités locales80.

A ces participations publiques s’ajoutent les financements des banques. Le réseau bancaire en France est performant et omniprésent, et compte dans ses rangs certains des établissements les plus importants au monde : BNP Paribas, la Société Générale et la BPCE sont parmi les 20 premières banques mondiales et prêtent toutes aux IMF81.

La Caisse d’Epargne par ailleurs a pris l’initiative de créer sa propre IMF, Créa-Sol.

* La participation européenne

Une autre distinction entre le Bangladesh et la France est que cette dernière appartient à l’union politique et économique la plus avancée au monde, l’Union Européenne. Celle-ci a intégré la microfinance comme un outil efficace de développement économique et s’engage à fournir les moyens financiers nécessaires à son fonctionnement.

Son instrument principal pour le financement du secteur est le Fonds Social Européen (FSE), qui a pour objectif la promotion de l’emploi et de l’inclusion sociale.

Celui-ci cofinance par exemple plusieurs projets de l’Adie, principalement ce qui relève de l’accompagnement des bénéficiaires. En tant qu’instrument d’égalité entre les régions, il a un rôle particulier dans le financement des initiatives à l’échelle régionale.

En complément, en 2007, la Commission européenne lance l’Initiative européenne pour un développement du microcrédit en faveur de la croissance et de l’emploi, qui aboutit sur la création du dispositif European Progress Microfinance Facility (EPMF ou PROGRESS)

Cette entité dispose d’un budget de 100 millions d’euros pour proposer un soutien financier sous forme de prêts et de garanties. Les autres mécanismes de soutien au secteur développés par l’Union Européenne sont détaillés dans la partie suivante (partie III. B. 2. b et III. B. 2. d).

80 Balkenhol, B. , & Gloukoviezoff, G. LE MICROCREDIT EN FRANCE ET EN EUROPE EN 2030 : La création d’emploi par la promotion de l’entrepreneuriat. (2015).

81 Top 100 Banks in the World, 2020. ADV RATINGS. (2020).

* Des besoins financiers importants pour le secteur

Les opérations de microfinance en France, comme dans les autres pays européens, sont particulièrement coûteuses en comparaison des pays à faibles revenus. Deux facteurs expliquent cela.

D’une part, du fait du nombre restreint de bénéficiaires potentiels, le secteur ne peut pas réaliser d’économies d’échelle de la même manière.

A titre d’exemple, en 2019, la Grameen Bank comptait à elle seule 9,3 millions d’emprunteurs82, tandis que l’ensemble du marché européen de la microfinance prêtait à 1,2 millions d’emprunteurs83.

82 Rapport annuel 2019, Grameen Bank.

83 European Microfinance Network & Microfinance Center. Microfinance in Europe : Survey Report, 2020 edition. (2020).

De plus, du fait de la complexité réglementaire et du manque de compétences relatif des emprunteurs dans un marché du travail compétitif, l’accompagnement est essentiel, à tel point qu’il est obligatoire pour contracter un microcrédit en France.

Cet accompagnement systématique représente un coût considérable. La structure financière des IMF françaises doit tenir compte de ces paramètres.