De la création de la microfinance au Bangladesh à son exportation en France. La mise en place de la microfinance, Bangladesh et France

Revue Littéraire

Parce que le Bangladesh et la France sont deux pays si différents, la littérature disponible sur l’application de la microfinance sur leurs territoires prend des formes très variables.

A partir des années 1970, alors que la pauvreté se réduit fortement dans l’Occident d’après- guerre, les recherches pour lutter contre celle-ci dans le reste du monde se multiplient. Le domaine de la microfinance, qui connaît une ascension importante dans les années 1990 et 2000, attise la curiosité.

La tâche des chercheurs est de taille : dans un pays comme le Bangladesh, les données disponibles sont très limitées et il est difficile d’isoler l’impact des activités de microfinance.

Bien que les études sur le secteur soient apparues dans les années 1980, la première à émerger en tant que référence est celle de Pitt et Khandker en 199829. Ils entreprennent d’évaluer les bénéfices de la participation à des programmes de microfinance au Bangladesh en fonction du sexe du bénéficiaire.

La méthode utilisée est celle d’une comparaison des données entre un groupe de personnes auquel un des programmes étudiés est proposé et un autre groupe auquel il ne l’est pas. Sept ans plus tard, en 2005, Khandker poursuit la recherche pour évaluer l’impact sur le long terme, en y ajoutant une dimension de niveau de pauvreté30.

Ces deux études mettent en lumière un effet bénéfique important sur les revenus des emprunteurs, avec une efficacité accrue lorsque ceux-ci sont des femmes et dans une situation d’extrême pauvreté.

Pendant une décennie, l’étude de Pitt et Khandker est la référence la plus importante pour évaluer l’impact du secteur sur la pauvreté. Cependant, elle n’échappe pas aux critiques. Leurs principaux détracteurs sont Morduch et Roodman31.

Ceux-ci relèvent principalement des lacunes dans la justification de la causalité entre la participation aux programmes et les effets observés.

De plus, la méthode des Randomized Control Trials (RCT)32, qui devient la technique utilisée presque exclusivement en recherche en microfinance à partir des années 2000, permet de venir à bout des biais de recherche de manière beaucoup plus efficace.

29 Khandker, S. R. , & Pitt, M. M. The Impact of Group-Based Credit Programs on Poor Households in Bangladesh : Does the Gender of Participants Matter? (1998).

30 Khandker, S. R. Microfinance and Poverty: Evidence Using Panel Data from Bangladesh. The World Bank Economic Review. (2005)

31 Morduch, J. & Roodman, D. The Impact of Microcredit on the Poor in Bangladesh: Revisiting the Evidence. Center for Global Development. (2009).

32 Apparue d’abord dans le domaine médical, cette méthode scientifique consiste à sélectionner aléatoirement des populations pour faire partie du groupe de traitement (ici, qui participent au programme de microfinance étudié), et d’autres du groupe de contrôle. Cela permet d’éliminer des biais potentiels inhérents au fait que les populations ont choisi initialement de participer aux programmes des IMF.

A l’instar de Pitt et Khandker, les chercheurs s’accordent très largement sur l’impact positif de la microfinance au Bangladesh dans les années 1980 et 1990. Cependant, progressivement, l’engouement pour le secteur engendre une certaine méfiance dans le monde académique, qui s’amplifie au vu de la multiplication des situations de surendettement à partir de 2010.

A la critique des recherches passées s’ajoutent de nouvelles observations plus mitigées.

Afin d’y voir plus clair, certains ont tenté de regrouper les résultats de ces études d’impact et d’en tirer des conclusions générales.

C’est le cas de Bhuiya, Khanam et Rahman en 201633. Leur travail porte sur les publications sur la microfinance au Bangladesh des années 1980 à 201334. Ils observent que la majorité des études démontrent l’impact positif de la microfinance sur les revenus et la consommation.

A l’inverse, peu d’études approfondies et non-biaisées indiquent un bénéfice faible ou nul. Pour autant, à partir de 2010, les difficultés du secteur sont indéniables.

Plusieurs chercheurs vont tenter d’en comprendre les causes et d’identifier des améliorations possibles. Notamment, au-delà de l’analyse des effets à grande échelle, il est nécessaire de comprendre la réalité locale de la microfinance pour les individus.

Sous l’égide du CGAP35, S. Rutherford et S. K. Sinha mènent un important travail de terrain en interrogeant directement 43 bénéficiaires des programmes de microfinance au Bangladesh dans leurs villages36.

La publication de ces entretiens en 2013 révèle de nombreuses pratiques préoccupantes, parmi lesquelles les emprunts chez plusieurs IMF simultanément, la violence verbale et psychologique pratiquée par les agents de microcrédit, ou encore la pression sociale engendrée par les pratiques de crédit groupé. Un levier important d’amélioration est donc la régulation et l’homogénéisation des méthodes des branches locales.

Notons également que beaucoup de bénéficiaires reconnaissent malgré ces difficultés la nécessité de la microfinance face au vide laissé par l’absence de services financiers dirigés vers les populations pauvres.

33 Bhuiya, M. M. M. , Khanam, R. , & Rahman, M. M. Microfinance Operations in Bangladesh. An Overview.

Journal of Applied Business and Economics Vol. 18(3). (2016).

34 Voir tableau p. 75. Bhuiya utilise le même tableau dans son étude que dans celle en collaboration avec Khanam et Rahman.

35 Le CGAP est un think tank auquel participent différentes organisations travaillant au développement de la finance à destiantion des populations pauvres. Il publie régulièrement des recommandations pour les IMF et les investisseurs, épaulées par la recherche et les expérimentations.

36 Sinha, S. K. & Rutherford, S. Household Interviews in Bangladesh, 2013. CGAP Focus Note 87 « A Microcredit Crisis Averted : The Case of Bangladesh ». CGAP. (2013).

En ce qui concerne la France, les sources littéraires sur la microfinance sont de nature très différente. En effet, les données disponibles sur l’activité et sur ses bénéficiaires y sont beaucoup plus précises que pour le Bangladesh.

Les IMF peuvent connaître l’utilisation qui est faite des microcrédits ainsi que la rentabilité et la longévité des entreprises financées. La littérature disponible se compose donc majoritairement de rapports ayant pour objectif de rassembler et d’analyser ces informations et de déterminer des recommandations pour les acteurs du secteur.

Notamment, l’Observatoire de l’inclusion bancaire, qui remplace l’Observatoire de la microfinance en 2013, réunit des associations, des banques et les pouvoirs publics, à l’initiative de la Banque de France.

Ses rapports sont des sources d’informations très riches. Ils fournissent chaque année les chiffres essentiels du secteur, présentent ses progressions et nouvelles initiatives et développent en détails des thématiques actuelles pertinentes.

Les résultats de la microfinance en France sont globalement très positifs, grâce à un réseau efficace de banques, d’associations et d’assurances qui fournissent des garanties financières importantes et un accompagnement adapté.

Par ailleurs, la microfinance en France est avant tout le fruit d’une vision sociale. La lecture de L’Espoir économique de Maria Nowak37, fondatrice du secteur dans le pays avec la création de l’Adie, est essentielle pour appréhender cette vision.

L’auteure y détaille les difficultés de la société française auxquelles la microfinance répond, ainsi que les aspirations de l’Adie pour chacun des individus qui bénéficie de son activité.

En particulier, le développement détaillé du parcours de certains micro-entrepreneurs, que leur projet ait réussi ou non, permet de visualiser concrètement les motivations de la microfinance et de comprendre l’enjeu de son expansion.

La réalité de la microfinance, son contexte et ses objectifs, diffèrent nettement entre les pays à faibles revenus et les pays à revenus élevés. Ceci se reflète dans la littérature spécialisée sur ce secteur.

Bien que très riche, cette littérature manque d’analyses transverses qui permettent de fournir des recommandations à l’échelle internationale. A noter également que, bien que de très nombreuses études d’impact et travaux sur l’évolution de la microfinance soient disponibles dans différents pays, ceux-ci détaillent rarement le rôle joué par les particularités locales.

Dans ce mémoire, nous rentrons dans le détail du contexte du Bangladesh et de la France pour identifier des recommandations généralisables, et d’autres qui sont spécifiques à chaque pays.

37 Voir la biographie de Maria Nowak dans la retranscription de l’entretien.

I. De la création de la microfinance au Bangladesh à son exportation en France, un même mécanisme pour répondre à différents types de pauvreté

Bien que pour des raisons différentes, les deux pays ont trouvé dans la microfinance un moyen de répondre aux problématiques de pauvreté et de précarité professionnelle sur leur territoire.

Cette vision a été, dans les deux cas, portée par une personnalité forte et charismatique, capable de mettre en œuvre une idée nouvelle et d’entraîner un changement dans les institutions et dans les esprits.

A. Les facteurs qui justifient la mise en place de la microfinance dans chacun des deux pays

1) Le Bangladesh au milieu des années 1970

a. La pauvreté extrême

La microfinance fait ses débuts pour répondre à un contexte de pauvreté dramatique au Bangladesh. Victime d’un contexte naturel défavorable, ruiné par la guerre d’indépendance, le pays connaît des famines en 1973 et 1974, suivies d’une période d’instabilité politique qui ne permet pas à un tissu économique de se créer.

D’une part, Le Bangladesh est situé en basse altitude dans la Baie du Bengale, dans une zone au climat violent fréquemment touchée par les cyclones et les inondations.

Les destructions régulières de plantations, de logements, voire les victimes humaines empêchent la construction d’activités économiques et d’infrastructures pérennes.

Pour ajouter à cette mauvaise fortune, le pays se trouve dans une zone tectonique active, propice aux tremblements de terre fréquents, glissements de terrain et même tsunamis. Notamment, en 1970, le cyclone de Bhola, le plus meurtrier de l’histoire, met le feu aux poudres et mène à la guerre d’indépendance.

Il est suivi en 1972 d’une importante sécheresse et d’inondations catastrophiques en 1974, qui détruisent massivement les récoltes.

Le Bangladesh sort d’une guerre d’indépendance de 9 mois faisant 3 millions de morts, au cours de laquelle le pays voit les deux tiers de son économie détruite et 70% de sa population appauvrie38. L’indépendance obtenue en décembre 1971 ouvre une période de forte instabilité.

Le pays devient une démocratie parlementaire, mais le gouvernement central, miné par la corruption, est fondamentalement impuissant face aux troubles internes.

L’immense majorité de la population vit en milieu rural, où règnent de petites structures autoritaires, en conflit perpétuel pour les terres et les ressources. Le banditisme et la contrebande se développent sans régulation39. Le premier ministre et sa famille sont assassinés par des officiers le 15 août 1975.

Il faut attendre 1990 pour que la série de coups d’Etat et de meurtres qui s’en suit débouche sur une nouvelle démocratie sous la pression des Occidentaux40.

Enfin, l’absence d’intégration des femmes dans l’économie contribue à la pauvreté du pays. Traditionnellement, dans la société patriarcale et musulmane du Bangladesh, les femmes sont considérées comme un fardeau économique, ne travaillent pas et ne sont pas intégrées dans les prises de décisions.

Le manque de moyens de transport fiables ou d’aide pour la prise en charge des enfants ainsi que l’interdiction de travailler dans le même espace que les hommes sont autant de facteurs aggravants.

Dans les années 1970, les seules femmes qui participent au développement naissant du secteur textile sont les épouses répudiées ou les veuves. De nombreuses études contemporaines montrent une corrélation importante entre le manque d’intégration des femmes dans l’économie et la pauvreté41.

Ainsi, à cette période, le Bangladesh est l’un des pays les plus pauvres du monde, et il est urgent de développer des solutions pour venir en aide aux populations.

b. Le manque d’accès au crédit

Dans les années 1970, le secteur bancaire à destination de la population est inexistant. Les banques ne prêtent qu’aux riches et aux entreprises en milieu urbain, alors que l’immense majorité vit dans l’extrême pauvreté dans les campagnes.

Les sommes nécessaires sont de si petits montants que la possibilité de les fournir n’est pas considérée. Pourtant, du fait de l’absence quasi-totale de salariat, elles font fortement défaut.

38 World Bank. Le Bangladesh : un vivier d’espoirs, d’ambitions et d’innovations pour mettre fin à la pauvreté. (2016, 14 octobre).

39 Etienne, G. Du Bengale britannique au Bangladesh. Comment faire reculer la pauvreté rurale ? Persée. (2017, 20 janvier).

40 Wikipedia contributors. Histoire du Bangladesh. (2021, mars 19).

41 Women, Energy, and Economic Empowerment. theatlantic. com. (2015).

Cependant, il faut souligner que des pratiques de crédit existent et sont même très courantes de manière informelle.

Elles se font entre membres d’une même communauté, parfois à l’amiable entre membres de la famille et amis, mais aussi souvent par le biais d’usuriers. Dans ce dernier cas, les services prennent la forme de microcrédits à des taux exorbitants, fournis par des petits commerces qui acceptent les dépôts, ou par des prêteurs sur gage42.

En l’absence totale de régulation, ces individus recourent souvent à des pratiques agressives.

Au-delà des problèmes de surendettement et de violence, ces emprunts peuvent avoir un impact économique et social négatif important pour les emprunteurs en cas de non-remboursement. Le caractère public de ces transactions à la vue de tous entraîne une perte de dignité et de statut social.

Dans une société rurale basée sur le sentiment communautaire et la débrouille, cela peut signifier l’arrêt total des activités économiques.

2) La France au milieu des années 1980

a. Un marché du travail saturé

Souffrant déjà d’une croissance latente du fait de la désindustrialisation de l’économie depuis le début des années 1970, le taux de chômage en France ne s’est jamais vraiment remis du choc pétrolier de 1979.

A partir des années 1980, un nouveau phénomène accélère encore la destruction de l’emploi sur le territoire, la délocalisation. Lorsque la microfinance apparaît dans le pays en 1989, le chômage se situe au-dessus de 8% depuis 4 ans, une barre sous laquelle il n’est redescendu qu’à deux reprises jusqu’à ce jour43.

Les chiffres sont depuis cette période presque constamment moins bons que les autres grandes puissances occidentales.

A titre d’exemple, en 1991, les Etats-Unis et l’Allemagne affichaient des taux de chômage respectifs de 6,8% et 5,5%, contre 8,1% pour la France44. Facteur aggravant, une des conséquences de la hausse du nombre de chômeurs est que l’assurance chômage, jusqu’ici très généreuse, à hauteur de 90% du salaire brut, est revue à la baisse en 1982.

42 Beck, Thorsten. Microfinance : A Critical Literature Survey. IEG working paper. The World Bank. (2015).

43 INSEE

44 Données : Taux de chômage – Sciences économiques et sociales. ENS Lyon. (2016).

Les années 1980 voient également l’apparition de l’emploi précaire en proportion conséquente, sous forme de CDD, créés en 1979, et d’intérim.

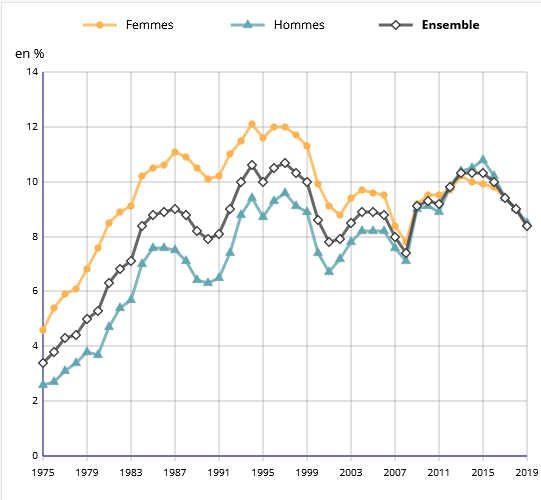

Taux de chômage selon le sexe de 1975 à 2019

Source : INSEE

A l’époque encore davantage qu’actuellement, le marché du travail est formé dans sa vaste majorité d’un emploi salarié très peu flexible. L’entreprenariat n’existe quasiment qu’à travers l’artisanat et le secteur agricole. Les réglementations ne mettent pas en valeur la création d’entreprises et ne proposent pas d’aides financières.

L’enseignement des connaissances nécessaires pour devenir entrepreneur est inexistant. Pour la société dans son ensemble, le modèle du succès professionnel est l’obtention d’un poste stable dans une grande entreprise.

b. Le cercle vicieux de l’exclusion sociale

En outre, les années 1980 voient se généraliser un phénomène assez nouveau, le chômage de longue durée (plus d’un an). Le nombre de chômeurs concernés fait plus que doubler entre 1982 et 1987, tandis que l’expression “nouveau pauvre” s’installe.

En 1990, le délai d’inscription atteint 365 jours45. Le paysage social se transforme en France, et son nouveau visage persiste : en 2018, le chômage de longue durée représente 41,5% des chômeurs46.

Avec le chômage de longue durée s’aggrave la perte de compétences et se multiplient les situations de détresse.

Ainsi se forme un cercle vicieux de l’exclusion sociale, définie comme une combinaison de facteurs tels que le manque d’éducation, une santé qui se détériore, la situation de sans-abri, la perte du soutien familial, la non-participation à la vie en société ou le manque d’opportunités professionnelles47.

Une dégradation des conditions de vie très lourde pour les chômeurs de longue durée, qui peut également s’étendre à leur entourage. Le combat contre ce phénomène en devient d’autant plus essentiel.

Le cercle vicieux de l’exclusion sociale

Source : Humandee – Le micro-crédit en France. Une étude de HUMANDEE. humandee. org. (2011).

45 Mandraud, I. LA SOCIETE DU CHOMAGE. Années 80, l’émergence des « nouveaux pauvres ». De l’ASS en 1984 au RMI en 1988, genèse de deux grands filets sociaux. Libération. (1998, 27 janvier).

46 INSEE

47 Armendáriz, B. Microfinance for Self-Employment Activities in the European Urban Areas : Contrasting Crédal in Belgium and Adie in France. Université Libre de Bruxelles. (2009).

c. Difficulté d’accès à de petites sommes

L’accès au crédit en France nécessite de remplir un nombre important de conditions (garanties financières notamment) du fait des frais que la banque doit supporter : coûts de refinancement sur le marché monétaire, frais de gestion, marge bancaire, prime de risque.

Le phénomène de “rationnement de crédit” désigne l’incapacité des petites entreprises à contracter un crédit malgré leur disposition à payer des taux d’intérêt élevés48. Il est d’autant plus important à la fin des années 1980 que les banques sont déstabilisées par les chamboulements dans les équilibres financiers.

48 Cherbonnier, F. L’accès des entreprises au crédit bancaire. Persée. (2016, 17 mars).

Cela prendra du temps avant que l’Etat n’instaure les dispositions nécessaires pour assumer une partie du risque.