4) Etude d’impact de ces pratiques

a. Avant-propos : un calcul d’impact qui se fonde sur des données précises

Déterminer l’impact de la microfinance en France est un travail très différent de celui effectué par la recherche au Bangladesh.

A la différence de ce dernier, la France possède des informations importantes sur les emprunteurs, leur situation financière et leurs activités économiques.

Les IMF connaissent en détail l’utilisation des prêts qu’elles fournissent. De plus, les microcrédits forment l’essentiel de la microfinance dans le pays, ce qui simplifie la tâche. Nous pouvons par conséquent obtenir une vision précise de la réalité de cet impact.

Par ailleurs, les objectifs de la microfinance ne sont pas les mêmes qu’au Bangladesh.

En France, l’accès aux services essentiels est assuré par l’Etat, et l’enjeu de la microfinance se trouve principalement dans la création d’emplois, l’inclusion sociale et la dignité des bénéficiaires.

En tant qu’activité financée extensivement par les pouvoirs publics, c’est-à-dire par les impôts de la population, il est également important de déterminer le retour pour la collectivité.

Nous pouvons donc répartir l’impact du secteur en deux grandes catégories : l’impact sur les bénéficiaires et l’impact pour la collectivité.

b. Impact sur la situation des bénéficiaires

* Les microcrédits professionnels

L’objectif que la microfinance souhaite avoir pour ses bénéficiaires au travers des microcrédits professionnels ne s’arrête pas à la création d’une entreprise, il faut aussi que l’emploi créé puisse survivre dans le temps pour générer des revenus suffisants et récurrents et dépasser l’exclusion sociale.

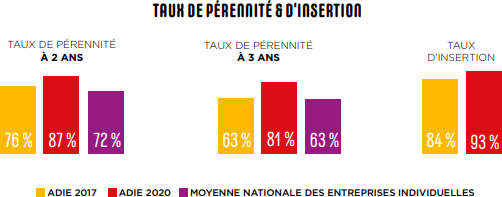

En 2017, le taux d’insertion des emprunteurs de l’Adie s’élevait à 84%. En effet, 63% d’entrepreneurs travaillent toujours dans l’entreprise financée par le crédit trois ans après, et 21% sont rentrés dans le monde du travail. Parmi ces derniers, 58% sont en CDI158.

Ainsi, le microcrédit professionnel n’offre pas seulement la possibilité de lancer sa propre entreprise, c’est aussi une chance de s’insérer dans l’emploi, grâce à un gain de compétences mais aussi de motivation.

L’accompagnement est en grande partie responsable de la pérennité des entreprises sur le long terme. En 2020, le taux de pérennité à trois ans des entreprises de l’Adie était de 81%, contre 63% pour la moyenne nationale des entreprises individuelles.

Taux de pérennité des entreprises financées par de prêts de l’Adie et taux d’insertion de ses bénéficiaires

Source : Adie, Rapport d’activité 2020.

_158 Audirep & Adie. Synthèse de l’étude d’impact de l’action de l’Adie 2017. (2017)._

Cependant, le microcrédit professionnel ne constitue pas une solution miracle de création d’un emploi stable. La situation de beaucoup d’emprunteurs reste fragile.

Une étude menée auprès des bénéficiaires en 2014 montre que 51% d’entre eux ont des revenus inférieurs à ceux qu’ils avaient avant la création d’entreprise.

Leurs revenus sont par ailleurs inférieurs de moitié à ceux des entrepreneurs classiques. La moitié des emprunteurs de microcrédits reçoivent encore les minima sociaux trois ans après la contraction du prêt159.

Dans un contexte de marché compétitif, il est difficile de développer des activités lucratives : la plupart des projets financés par le microcrédit “vivotent”.

* Les microcrédits personnels

Les microcrédits personnels sont utilisés à 55% pour s’insérer dans l’emploi et à 42% pour maintenir son emploi. Une étude de l’Adie de 2012 pour les microcrédits contractés entre 2009 et mi-2011 vise à déterminer l’impact de ces prêts personnels.

Les résultats montrent que 50,7% des emprunteurs ayant pour but de s’insérer professionnellement sont en situation d’emploi à la date de l’enquête.

Pour ce qui est des bénéficiaires avec pour objectif le maintien de leur emploi, ils sont 83,3%, dont 17% ont amélioré leur emploi existant160. En 2015, la hausse moyenne du salaire mensuel des emprunteurs contractant des microcrédits à vocation d’insertion professionnelle est estimée à 110 € (de 771 € à 781 €).

* L’impact psychologique

Un effet important de la microfinance qui est difficilement quantifiable est celui de l’impact psychologique.

Le fléau de l’exclusion sociale se manifeste par une perte de volonté de se battre, un sentiment d’humiliation, une baisse de la confiance en soi. Les barrières à l’entrée du marché du travail inculquent aux marginalisés le sentiment d’être dépourvus de toutes compétences.

Le pari de la microfinance n’est pas seulement de créer des emplois, c’est aussi de montrer leur valeur à ces personnes en leur donnant une nouvelle chance. Dans son livre L’Espoir Économique, Maria Nowak nous dit :

“Toutes les histoires sont belles car, au-delà de leur aspect économique et financier, elles ont une épaisseur humaine inestimable.

Ce sont des histoires d’intelligence créatrice, de résilience et de courage, dont la caractéristique majeure est qu’elles permettent de sortir d’un parcours de galère, de prendre sa revanche sur les humiliations vécues, d’aider les autres. ”161

_159 Balkenhol, B. , & Gloukoviezoff, G. LE MICROCREDIT EN FRANCE ET EN EUROPE EN 2030 : La création d’emploi par la promotion de l’entrepreneuriat. (2015).

160 Rapport annuel de l’Observatoire de la Microfinance 2011. Banque de France. (2011).

161 Nowak, M. L’Espoir Économique. Jean-Claude Lattès. p148. (2010)._

Pour les emprunteurs dont les projets échouent ou dont les revenus restent insuffisants sur le long terme, l’expérience de la microfinance reste précieuse : elle correspond à un nouveau départ, à un regain d’espoir dans l’avenir.

c. Impact pour la collectivité

Un des arguments de la microfinance est le coût du chômage et de l’exclusion sociale pour la collectivité. En effet, le bénéfice économique de l’inclusion professionnelle est de deux ordres.

D’une part, la réduction des versements des minima sociaux. D’autre part, les recettes fiscales et sociales versées par les entreprises créées grâce à des microcrédits professionnels.

En 2016, l’Adie effectue une étude avec KPMG pour quantifier ce retour à la société. Les calculs montrent qu’en 14 mois, les coûts de l’Adie sont rentabilisés, et qu’en 24 mois, 1 € investit par l’Adie rapporte 2,38 € à la collectivité162.

En pratique, sur les années 2013 et 2014 cumulées, le coût de l’activité de l’Adie s’élève à 24,4 millions d’euros. Sur la même période, les coûts évités par la réduction des versements des minima sociaux représentent 16,7 millions d’euros et les recettes fiscales et sociales 45,3 millions d’euros.

Le bénéfice de l’activité, que l’on appelle le retour social sur investissement, est donc de 37,7 millions d’euros163.

_162 L’impact économique de l’action de l’Adie, KPMG, Adie, 2016

163 Baromètre du microcrédit 2018._

5) Conclusion sur la microfinance en France

Le contexte politique stable et le cadre réglementaire étoffé, à la fois à l’échelle du pays et de l’Europe, forment un environnement favorable pour la microfinance en France. Il permet l’existence d’un réseau d’organisations complémentaires et interdépendantes solide.

Cependant, les acteurs de la microfinance doivent savoir influencer ce cadre pour le rendre encore davantage propice à leur activité, d’autant plus que celle-ci dépend beaucoup des financements publics.

Le secteur se base essentiellement sur le microcrédit, qui est d’abord délivré sous une forme standard, avant de s’adapter progressivement à la multiplicité des besoins. Se constituent deux grandes catégories de prêts, les microcrédits professionnels et personnels.

En parallèle, l’accompagnement s’étoffe, et fait aujourd’hui ses preuves. Les études d’impact attestent d’une réussite en termes d’incidence sur les bénéficiaires et de retour pour la collectivité, malgré des lacunes. Dans une dernière partie, nous verrons comment celles-ci peuvent être comblées (partie III. C. 2).