La microfinance : histoire, évolution, pratiques, origine, produits financiers et financement des institutions de microfinance IMF

La microfinance, son histoire, son évolution et ses pratiques

Le deuxième chapitre retrace l’historique des pratiques de la microfinance (section 1) et présente aussi un état des lieux actuel de cette dernière dans les différentes régions du monde (section 2).

La microfinance a existé sous différentes formes depuis bien longtemps. On estime même que des mécanismes informels de prêt et d’emprunt ont existé en Asie depuis plusieurs millénaires.

Cette section présente l’historicité de la microfinance, son idéologie et ses pratiques.

1.1. Brève histoire de la microfinance

Selon les historiens, les origines du micro-crédit se trouvent en Babylonie, quelque 3400 ans avant Jésus-Christ. Les Hébreux pouvaient prêter à un intérêt légalement il y a environ 3 000 ans.

Le principe des tontines bien connues en Afrique semblerait exister depuis des siècles.

Le principe est simple, il consiste à regrouper des versements périodiques et les redistribuer à chacun des membres à tour de rôle. En Europe, des coopératives laitières du Haut-Jura existaient déjà au XIIème siècle.

Au XVIème siècle, le prêt est autorisé en Europe par l‘Eglise et les prêts à gage se multiplièrent sous la forme de mutuelles. La première banque des pauvres fut fondée en Hollande en 1618 (Seibel, p. 13, 2004).

Les travaux historiques de Thimothy Guinnane montrent bien l‘expansion des coopératives d‘épargnes et de crédit durant le XVIIIème siècle et le début du XIXème siècle dans plusieurs pays.

En France, les frères Pereire6 sont à l’origine des premières expériences de mutualisme bancaire créant les Sociétés de Crédit Mutuel.

Le 1er décembre 1849, le bourgmestre prussien, Friedrich-Wilhelm Raiffesen, fonde en Rhénanie (Suisse) la première société coopérative d‘épargne et de crédit. Son but était de protéger les paysans contre les risques climatiques (Attali et Arthus-Bertrand, ibid.).

Cette première coopérative utilise comme garantie la caution et la conscience sociale des notables.

Son action consistait à acheter du bétail et de prêter aux paysans à des prix modérés et toujours en dessous de l‘usure afin de leur permettre d‘acheter eux-mêmes le bétail nécessaire au processus d‘enrichissement.

Plus tard dans les années 1960 et 1970 d’autres tentatives de banques publiques de crédit voient le jour dans les pays en voie de développement.

Origine de la microfinance : c’est quoi une microfinance ?

Cependant, on considère généralement que la microfinance « moderne » est apparue au milieu des années 1970 en Asie et en Amérique latine.

On retient en priorité l’exemple du Bangladesh et de la Grameen Bank fondée en 1978 par le Dr Muhammad Yunus, professeur d’économie à l’université de Chittagong.

Le Dr Yunus cherchait une réponse concrète à la crise famine que traversait alors son pays.

Déterminé à expérimenter des solutions pratiques, le professeur Yunus commença à visiter des villages bangladais. Lors d’une de ces visites à Jorba, il trouva un groupe de 42 femmes qui fabriquaient des tabourets en bambou.

Parce qu’elles n’avaient pas de fonds propres pour acheter la matière première, elles avaient conclu un marché avec des commerçants locaux qui leur prêtaient de quoi acheter la matière première en échange de quoi elles devaient leur vendre les tabourets à un prix déterminé, à peine supérieur au prix de cette matière première.

Le professeur Yunus fut surpris de découvrir que le montant total des besoins de ces 42 femmes pour développer leur activité de manière indépendante était de 27 $.

Il leur prêta l’argent de sa propre poche, sans intérêt, permettant ainsi au groupe de vendre leurs tabourets à de meilleurs prix et sortir de ce cycle d’endettement qui les liait aux marchands locaux.

En effet, l’idée de Muhammad Yunus (2009) était simplement d‘aider des femmes bengladaises à se libérer du joug des usuriers qui les exploitaient.

Animé d‘une vision humaniste, il cherchait à rendre ses enseignements utiles à ces femmes touchées par la famine de 1974 au Bengladesh (ibid.) et décidées à faire une activité économique.

C’est ainsi que la Grameen Bank (la « banque de village ») est née et popularise le crédit solidaire, un crédit alloué à un groupe dont chacun de ses membres est solidaire des autres, pour le mettre à profit et le rembourser.

Désormais des bureaux de la Grameen Bank sont présents dans plus de 80 000 villages, et compte plus de 6 millions d’emprunteurs.

Inspirées par les succès de la Grameen Bank, de nombreuses institutions de microfinance (IMF) sont apparues dans les années 1970 et 1980.

La plupart d’entre elles ont démarré leurs activités en tant qu’ONG et ont été financées par des subventions provenant de fonds publics et privés, elles sont devenues rentables et ont augmenté rapidement le nombre de leurs clients.

Elles ont permis de démontrer que les pauvres étaient solvables bien qu’ils ne puissent offrir de garanties financières.

Ainsi, la microfinance s’est avérée un business viable, et les pauvres constituent aujourd’hui un véritable marché.

Plus tard, dans les années 1990, on s’est rendu compte que l’industrie de la microfinance ne pouvait pas compter que sur le financement par subventions.

En conséquence, certaines institutions se sont restructurées afin d’attirer des investissements commerciaux publics ou privés. Des structures spécialisées dans le financement des IMF apparaissent.

Elles proposent des prêts aux IMF qui prêtent ensuite à leurs clients. En 1997, c’est le premier sommet du microcrédit à Washington c’est un véritable tournant dans l’histoire du microcrédit.

Le G8 pose en 2004 les principes de la microfinance, délimitant les contours d’un nouveau secteur économique. L’année 2005 est sacrée « année mondiale du microcrédit » par l’ONU et Muhammad Yunus devient Prix Nobel la paix en 2006.

L’attribution du prix Nobel de la Paix à Yunus marque un tournant pour le microcrédit à l’échelle internationale, et pour la microfinance dans son sillage.

Le père du microcrédit popularise le concept, et montre qu’il est rentable de prêter aux pauvres.

Il se base sur deux concepts révolutionnaires :

- Les pauvres remboursent leurs prêts. Yunus argumente même qu’ils remboursent mieux que les riches, car l’accès au crédit leur est vital, et qu’un non remboursement équivaudrait à y renoncer.

- Les institutions de microfinance peuvent s’autofinancer : en effet, les taux de remboursement à 100%, ainsi que des taux d’intérêts plus élevés que des banques classiques, leur permettrait de couvrir les frais de transaction (qui sont importants par rapport aux montants accordés).

En termes de création et de promotion de l’entrepreneuriat, la microfinance a permis aux pauvres de développer des petits projets de métiers qui ont permis une amélioration des conditions de vie des plus démunis.

La microfinance constitue un puissant instrument d’émancipation en permettant aux pauvres et en particulier aux femmes, de devenir des agents économiques de changement.

1.2. Population ciblée par la microfinance

Aujourd’hui avec l’essor que connaît microfinance dans de nombreux PED dans un contexte de libéralisation et informatisation croissante de l’activité, elle recouvre un large éventail de clients et d’acteurs.

Les institutions de microfinance ciblent dans les PED, en particulier les pauvres, les femmes, les ruraux et les micro-entrepreneurs en besoin de financement notamment pour des opérations d’équipement et de développement d’activité de revenu.

Les femmes constituent la cible prioritaire des institutions de microcrédit.

Guérin (2001, p.7) explique cet engouement pour la clientèle féminine par le fait que :

« Aujourd’hui, organismes multilatéraux, gouvernements, bailleurs de fonds et ONG partagent tous la même conviction : il n’y a pas de développement possible et durable sans la participation des femmes en qualité d’acteur.

On reconnaît qu’elles sont les premières victimes des plans d’ajustement structurel, du fait notamment de l’affaiblissement des infrastructures collectives.

On constate également qu’elles affectent leurs revenus davantage au bien-être familial et on en déduit qu’il vaut mieux s’adresser à elles. On reconnaît enfin que les programmes mixtes ont tendance à être détournés et monopolisés par les hommes.»

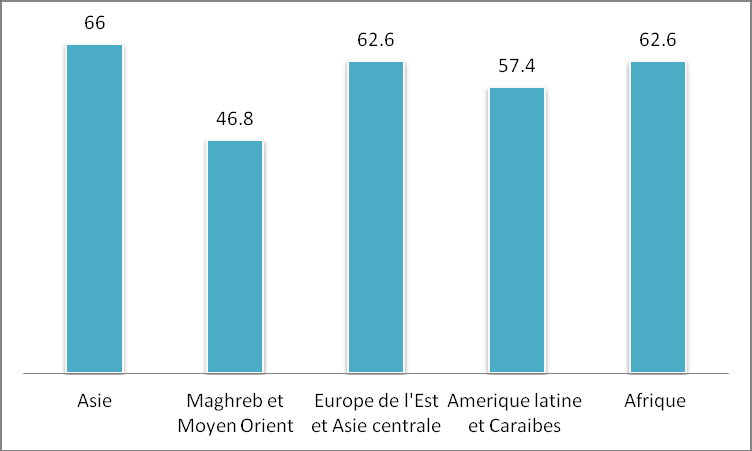

Graphe 1 : Proportion de la clientèle féminine des institutions IMF par région du monde en %

Source : Microbanking bulletin, 2006, vol.13

Force est de constater qu’en Asie, les pays du Maghreb et du Moyen Orient, les femmes sont les cibles prioritaires et qu’en Europe de l’est et en Afrique les résultats sont beaucoup plus nuancer.

Ainsi, si on s’intéresse au cas des institutions les plus célèbres, on note 74% de femmes dans le cas de la BancoSol Bolivie, 75% pour Brac-Bangladesh, et 95% pour la Grameen Bank.

En Afrique de l’ouest (UEMOA), la clientèle est majoritairement masculine (60% en 1999).

En Asie du sud et de l’Est il y a une clientèle féminine plutôt normale voire marginale, 50% pour la Bank Rakyat Indonesia et moins de 10% pour les banques régionales rurales en Inde.

La microfinance étant considéré comme une aide destinée aux personnes en situation de marginalisation financière, ou encore d’exclusion financière, différentes sortes de produits financiers adaptés à ces personnes ont alors vu le jour.

1.3.1. Le microcrédit

C’est le plus important des produits financiers proposés par la microfinance.

Il s’agit d’un système d’aide sociale qui consiste à attribuer des prêts de très faibles montants à des entrepreneurs ou des artisans considérés comme insolvables par le système bancaire formel, ne pouvant donc pas avoir accès à des prêts bancaires classiques.

Il a essentiellement tendance à se développer dans des pays pauvres afin de favoriser leur économie par la concrétisation de microprojets (Yunus, 1997).

1.3.2. Le microcrédit solidaire

Il consiste à s’appuyer sur un mécanisme de groupe composé généralement de cinq emprunteurs afin de compenser l’absence de garanties matérielles de ces individus.

Chacun se porte « caution solidaire » pour les autres dans le sens où si l’un des membres ne rembourse pas son prêt, les autres doivent le faire pour lui (Boyé et al., 2009).

C’est donc au groupe lui-même qu’est transféré le risque de non-remboursement. Bien que les prêts soient accordés personnellement, les sanctions en cas de non-remboursement, quant à elles, concernent le groupe. Elles sont bien souvent sous forme de suspension de nouveaux prêts.

La pression sociale fait donc que chacun rembourse car aucun ne veut être celui qui pénalise les autres, et ils ont alors tout intérêt à surveiller et écarter eux-mêmes ceux qui sont susceptibles de ne pas pouvoir rembourser : les emprunteurs à hauts risques.

Ce principe de responsabilité collective du groupe et cette sélection des membres par le groupe lui-même résolvent le problème d’asymétrie d’information de la banque.

C’est-à-dire son manque de renseignements sur les emprunteurs, et diminuent les risques de sélection adverse, d’aléa moral, le coût de l’audit, et permet un meilleur respect des contrats .

Ce mécanisme de caution solidaire permet un très fort taux de remboursement (proche de 100%) et une baisse des coûts de transaction connus pour être importants.

En effet, le fait que ce soit les membres du groupe qui sélectionnent les emprunteurs, évite à l’établissement de crédit toutes recherches et analyses coûteuses pour connaitre des informations sur ses clients et ainsi lui permet d’économiser les coûts d’instruction d’un dossier.

L’autre avantage du microcrédit solidaire est son rôle positif sur la société avec ce mécanisme de solidarité qui permet de créer et développer des liens voir des amitiés au sein du groupe de caution solidaire.

1.3.3. Le microcrédit individuel

Ici, le prêt est accordé à une personne, et non plus à un groupe, en se basant sur sa capacité à présenter des garanties de remboursement et un certain degré de sécurité de l’institution lui octroyant le crédit.

Ce type de crédit à un but précis, il n’est pas possible d’en faire un usage libre comme le crédit solidaire. Il sert à financer un projet en particulier.

C’est pourquoi, contrairement au crédit solidaire, l’analyse des dossiers de crédit et les garanties présentées par le client relève de la plus haute importance dans le cas du crédit individuel.

L’IMF est alors directement en charge de la sélection de ses emprunteurs, elle ne repose plus sur un mécanisme d’auto-sélection.

L’octroi de ce crédit dépend donc deux choses : la capacité de remboursement du client et ses garanties.

Concernant la capacité de remboursement, elle dépend de la pertinence de son projet d’investissement. Il est nécessaire que ce projet soit rentable, en d’autres mots que son taux de rentabilité soit supérieur au taux d’intérêt du prêt.

Mais aussi que le rythme de remboursement du crédit soit adapté aux flux de revenus du client.

Ensuite, les institutions de microfinance pratiquent les mêmes analyses que tout banquier réalise avant d’accorder un prêt : des analyses générales du budget familial afin de connaitre les dépenses (récurrentes ou exceptionnelles), les autres revenus du foyer…

Mais pour les institutions de microfinance, ces procédures sont beaucoup plus difficiles à exécuter en raison des différences d’outils et d’informations car la plupart des clients de la microfinance ne tiennent pas de comptabilité; elles ont tout de même réussi à les adapter.

Ce sont alors aux agents de crédit de devoir reconstituer ces éléments financiers grâce à un questionnaire posé directement aux clients.

Pour ce qui est des garanties à apporter, la garantie matérielle est indispensable.

Elle permet une sécurité à l’établissement de crédit en cas de non- remboursement, n’ayant pas de l’exercice d’une pression sociale ici. Mais, les clients des PED ne possèdent pas ce genre de garanties.

Le développement d’autres formes de garanties par les institutions s’est alors imposé :

⊃ Les garanties physiques

Tableau 2 : Nouvelles formes de garanties des IMF (garanties physiques)

| Nom de la garantie | Garantie physique classique « souple » | L’épargne obligatoire7 |

| Caractéristiques | Il y a une flexibilité de la nature des garanties présentées : l’acceptation de titres de propriété informels est rendue possible et des biens standards peuvent être utilisés comme garanties | Le montant déposé reste bloqué jusqu’au

remboursement total du prêt. Ce n’est qu’ensuite qu’il est restitué au client. |

⊃ Les garanties morales

Tableau 3 : Nouvelles formes de garanties des IMF (garanties morales)

| Nom de la garantie | Garantie morale de l’emprunteur | Garantie personnelle du tiers |

| Caractéristiques | C’est l’agent de crédit qui se lance dans une investigation auprès de la communauté, afin de connaitre la réputation et la moralité de son client. | Un ou plusieurs garants peuvent être présentés, s’engageant à rembourser le crédit dans le cas où l’emprunteur n’en aurait plus les capacités. |

Source : D’après Boyer et Al, 2009

⊃ Les incitations au remboursement

Tableau 4 : Nouvelles formes de garanties des IMF (Les incitations au remboursement)

| Type d’incitation | Incitation positive | Incitation négative |

| Caractéristiques | La possibilité de renouveler rapidement un crédit avec un montant plus important, si le précédent a été remboursé comme convenu. | Il s’agit d’une menace |

Source : D’après Boyer et Al, 2009

Toutes ces formes de garanties sont complémentaires et s’adaptent aux contextes afin de permettre de forts taux de remboursement; les remboursements (ou les paiements d’intérêts) se réalisant toujours de manière mensuelle ou hebdomadaire, comme le crédit solidaire.

1.3.4. L’épargne

Les fonds propres et l’accès au crédit étant une des ressources financières envisageables par l’entreprise ou le ménage, l’épargne aussi constitue un service financier essentiel au même titre que ces derniers.

Les agents doivent faire un arbitrage entre épargne et crédit et leurs choix se tournent vers l’épargne sur la base de quatre critères (Boyé et al., 2009).

Le premier, et pas des moindres, étant la sécurité.

En effet, le manque de sécurité peut entrainer des pertes, comme cela a été le cas pour les dépôts dans le secteur informel, où près de 99% des ménages épargnants de l’Ouganda étaient concernés par cette perte s’élevant en moyenne à 22% des montants épargnés (Mutesasira et Wright, 2001).

L’accessibilité des services d’épargne est également importante et nécessaire, notamment dans les zones rurales où, bien souvent, la banque ou l’IMF ne se trouve pas à proximité.

C’est pourquoi, certaines IMF ont créé des services de collecte d’épargne sur les principaux marchés d’une zone rurale ou des services dits « à domicile » par l’intermédiaire d’agents qui viennent collecter les dépôts et effectuer les retraits à intervalles réguliers.

La liquidité est aussi primordiale pour les clients, ils ont une préférence absolue pour la liquidité, en cas de problèmes familiaux importants ou d’opportunité d’investissement; ils doivent pouvoir réagir immédiatement.

Enfin, la rémunération est un critère moins important mais à ne pas négliger tout de même.

Des taux de rémunération attractifs sont toujours plus intéressants pour les épargnants. Conscient de l’importance de cet outil les IMF proposent donc une gamme de produits d’épargne, afin d’attirer le plus de clients possibles.

1.3.4.1. L’épargne obligatoire

C’est l’une des conditions du microcrédit solidaire, elle se caractérise par des versements obligatoires que doivent réaliser les bénéficiaires d’un crédit.

Son montant dépend donc de celui du prêt accordé et doit être versée avant l’octroi du crédit, ou au même moment.

Elle est restituée à l’emprunteur une fois son prêt remboursé, mais les crédits étant souvent renouvelés, les clients n’en voient rarement la couleur; cette liquidité reste théorique.

Cela représente donc pour les individus une contrainte et surtout un coût d’accès au crédit, plutôt qu’une ressource financière.

Elle doit pouvoir être mobilisable en cas de besoins pour être appréciée.

Mais pour l’IMF, c’est loin d’être une contrainte, au contraire, elle lui permet de se constituer une source de financement sans coûts de collecte et bloquée, d’avoir une garantie facile à mettre en place, de créer un fonds de réserve.

1.3.4.2. L’épargne volontaire bloquée

L’épargne volontaire bloquée est le deuxième type de produit d’épargne développé par les institutions de microfinance.

C’est une épargne versée sur un compte bloqué pendant une durée déterminée pouvant aller de quelques semaines à plusieurs années.

Ce compte doit être régulièrement rémunéré.

Les IMF l’apprécient beaucoup car cela leur permet de pouvoir faire des anticipations, et de prévoir et planifier la gestion de la liquidité des dépôts. Etant bloquée pendant un certain temps, connu de l’institution, elle est prêtée aux clients désirant un crédit.

1.3.4.3. Les dépôts à vue et les comptes semi-liquides

Il s’agit des comptes d’épargne les plus liquides, ils n’ont aucune contrainte; les clients y déposent et y retirent de l’argent comme bon leur semble.

Cependant, les institutions de microfinance imposent souvent des limites dans le nombre et le montant de retrait; en effet, des mouvements de retraits trop nombreux, surtout pour des petites sommes, font subir à l’IMF des coûts de gestion trop élevés.

De plus, autre désavantage pour l’IMF, les dépôts à vue ne peuvent pas être recyclés en crédits puisqu’ils n’ont pas de durée déterminée et peuvent donc être retirés à n’importe quel moment.

1.3.5. Les nouveaux produits financiers

Le secteur de la microfinance a considérablement changé depuis l’époque où les IMF proposaient un seul produit, le microcrédit, à destination d’une seule clientèle, les micro- entrepreneurs.

Aujourd’hui, les institutions de microfinance sont capables de proposer des produits financiers plus élaborés qui répondent mieux aux besoins de leurs différents segments de clientèle.

Nous allons voir quelques-uns de ces produits ici.

1.3.5.1. La micro-assurance

Tout d’abord, il en existe un qui soit complémentaire du crédit et de l’épargne, il s’agit de la micro-assurance.

Elle s’adresse bien évidemment aux plus pauvres, exclues des systèmes de protection sociale. Elle leur permet de se protéger des risques auxquels ils peuvent être exposés, là où l’épargne et le microcrédit ne suffisent plus.

Grâce à un grand nombre de personnes assurées, qui mutualisent régulièrement de petites sommes, d’importants montants engagés par les familles peuvent être couverts.

L’IMF, elle, en tire un double avantage : elle satisfait ses clients et diminue leur risque d’impayés, leur vulnérabilité étant réduite.

Mais la mise en place de ce produit est complexe, car il est souvent interdit, selon les pays, aux IMF de réaliser des activités d’assurance, et elles ne disposent pas des compétences et des capacités financières que cela impose.

C’est pourquoi beaucoup d’institutions de microfinance se contentent de distribuer des produits qui ont été créés par des compagnies d’assurance, se chargeant de les promouvoir et d’en récolter les primes.

Par exemple, AIG Uganda est une filiale du groupe d’assurance américain American International Group. Elle a mis en place un produit d’assurance décès et il y a 8 ans, elle a commencé à collaborer avec une IMF locale, FINCA Uganda.

Ce produit a alors été adapté aux clients de l’IMF, et il est désormais distribué par 26 IMF. 1,6 million de personnes ont pu bénéficier de ce produit (Boyé et al., 2009).

Aujourd’hui d’autres services d’assurance sont couverts par le terme de « micro-assurance » comme l’assurance-vie, l’assurance-santé, l’assurance sur l’élevage…

1.3.5.2. Le crédit habitat

Le crédit habitat est également intéressant à connaitre. Ce produit financier s’occupe du financement de l’habitat des populations pauvres.

Mais il connait beaucoup de limites. En effet, les prêts à l’habitat s’avèrent être des prêts de longue durée et ne générant pas directement de revenus.

Le ménage se voit donc prélever une partie de son revenu afin de rembourser ce crédit.

Quant aux IMF voulant proposer ce genre de crédit, elles doivent être capables de proposer des crédits de très long terme, et donc de disposer des capitaux nécessaires.

Malheureusement, c’est rarement le cas. Et plus la durée du prêt est longue, plus le risque de non-remboursement augmente.

Concernant les garanties, elles sont dures à mettre en place, car les habitants des pays concernés ne disposent pas de titres de propriétés donc les IMF ne peuvent pas appliquer le mode de garantie classique du crédit habitat qui est le nantissement de l’habitat financée.

De plus, celui du microcrédit solidaire n’est pas applicable non plus, en raison de la plus grande importance des montants et de la plus longue durée de ce type de crédit.

Quant aux taux d’intérêt, il est beaucoup plus bas dans le domaine de l’habitat.

Pour pallier à ces difficultés, l’Etat peut être un soutien aux IMF en leur proposant des subventions et/ou de longues ressources à taux d’intérêt concessionnel.

1.4. Le financement des institutions de microfinance (IMF)

L’autonomie financière des institutions a été une question majeure dès le début de l’expansion de la microfinance.

Les ressources des institutions de microfinance sont généralement constituées de dons/ subventions, dépôts des membres, des fonds propres etc.

L’offre de financement de la micro finance est donc assez diversifiée, et a connu une évolution intéressante avec le relais que prend progressivement le marché.

Elle est assez complémentaire mais encore insuffisamment coordonnée.

1.4.1. Dons et subventions

Comme pour toute nouvelle entreprise, les IMF en phase de démarrage ont besoin de ressources en capital acceptant des prises de risque élevées.

Ces ressources proviennent en premier lieu de sources à but non lucratif comme les dons ou les prêts bonifiés apportés par des organismes à vocation sociale, telles que des organisations caritatives et des agences de développement.

Une bonne part provient également d’investissements en nature apportés par des organisations à but non lucratif ainsi que par les membres fondateurs.

1.4.1.1. Les bailleurs de fonds

Les bailleurs de fonds ont longtemps été les principaux financeurs du secteur de la microfinance; à ce titre, ils ont joué un rôle central dans l’émergence, le développement et les orientations de la microfinance.

Par bailleur de fonds nous entendons des organismes, publiques ou privées, dont l’objectif est de soutenir des actions de développement par le biais de la mise en disposition des dons (appelés subventions) ou des prêts à taux bonifié (cout inférieur au taux du marché).

Tant que l’IMF n’est pas viable, des subventions viennent compenser ses pertes.

Le financement de la croissance du portefeuille de crédit peut être également l’objet de financement de la part des bailleurs : soit par subvention, soit par prêts à des taux concessionnels.

Ces interventions directes en appui aux institutions de microfinance sont aujourd’hui plus rares de la part des bailleurs de fonds, qui préfèrent agir au niveau du secteur et de son environnement.

Lorsqu’elles existent, les subventions sont de plus en plus concentrées sur des sujets techniques précis (système d’information, formation) ou sur des périodes critiques de développement d’institutions déjà matures (transformation institutionnelle, par exemple).

Les bailleurs de fonds privilégient aujourd’hui d’autres modes d’intervention que les subventions: prêts aux institutions de microfinance, participation à des fonds d’investissement, garantie pour l’obtention de prêts auprès des banques locales ou garanties d’émission obligataire.

Ces instruments sont par nature réservés à des institutions ayant atteint un certain degré de maturité.

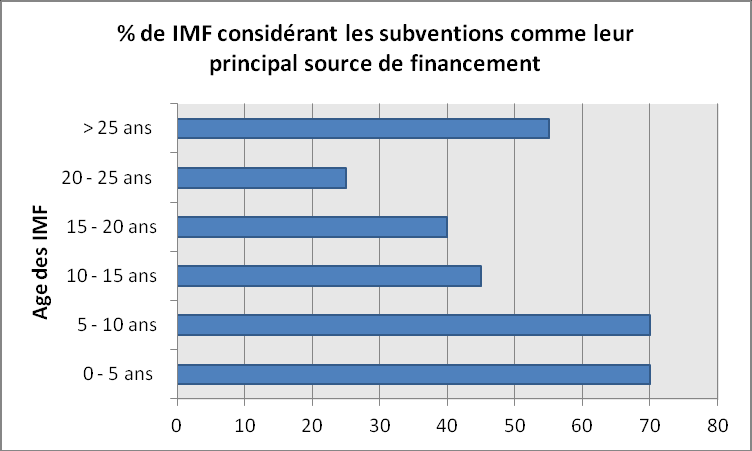

Graphe 2 : Les sources de capitaux préférées des IMF par âge

Source : Mix Market, Août 2004

1.4.2. Dépôts des membres/clients

Dans la zone UEMOA, l’épargne finance 58 % du portefeuille de crédit des IMF, alors que cette part n’est que 10 % pour le reste de l’Afrique (Rapport MIX, 2007).

Dans un contexte de faible développement du marché financier et de sous-bancarisation de la population, l’épargne peut être considérée comme le moyen de financement des activités de crédits le moins cher et le plus accessible pour les IMF.

Les avantages de la collecte d’épargne sont nombreux pour une IMF, l’épargne volontaire est d’abord une source de financement qui permet aux institutions d’être indépendantes vis-à-vis des donateurs et des prêteurs commerciaux.

Ces dépôts ne sont pas ou peu rémunérés et pourraient constituer donc une énorme source de placement et de revenu pour les IMF mais ils sont constitués éventuellement des dépôts à vue, ce qui limite leur capacité de transformation.

1.4.3. Les banques commerciales

On constate de plus en plus cependant que les banques commerciales explorent d’elles-mêmes les possibilités ouvertes par la microfinance, certaines s’implantant sur ce marché parce qu’elles estiment qu’il offre des perspectives de profit et de croissance durables.

On distingue actuellement deux grands types d’approches directes et indirectes suivant la manière dont la banque établit le contact avec la clientèle.

Certaines banques pénètrent le marché directement en développant leurs opérations de détail pour atteindre un « micro-niveau ».

Pour ce faire, elles créent une unité interne ou une entreprise distincte, comme une société de services ou une institution financière spécialisée.

D’autres choisissent une approche indirecte en travaillant avec des prestataires de microfinance existants.

1.4.4. Fonds de financement spécialisés

Les sociétés de financement spécialisées dans la microfinance sont apparues dans la deuxième partie des années 90, avec l’avènement des IMF rentables et la volonté des bailleurs de fonds d’attirer des capitaux privés dans le secteur.

Ces sociétés de financement spécialisées ont pour principe de lever de l’argent dans les pays du Nord pour l’investir dans les institutions de microfinance situées dans les pays du Sud.

L’investissement dans les IMF prend différentes formes (octroi de prêt ou investissement en capital).

Il génère pour les sociétés de financement un revenu soit d’intérêt (dans le cas de prêt), soit de dividendes et des plus-values sur cession (dans le cas du capital).

Ces revenus permettent de couvrir les couts de l’investissement et de rémunérer l’argent investi dans la société d’investissement.