La microfinance un mouvement planétaire

Désigné comme l’un des instruments de lutte contre la pauvreté, la microfinance ne concerne pas seulement les pays du Sud, elle gagne plusieurs pays à travers le monde tout comme l’Europe et les pays du Nord.

Toutefois, toutes les régions ne connaissent pas le même niveau d’activité et non plus le même modèle de croissance.

Les quelques exemples qui suivent nous montre que la microfinance est un outil utilisé mondialement.

2.1. La micro finance dans les pays industrialisés

Dans l’union européenne la majorité des financements des entreprises que ce soit petites ou micro-entreprises sont offertes par les banques ordinaires.

Toutefois, les entreprises se sont trouvées en difficulté face à une pénurie de sources de financement. Les gouvernements dans la plupart des pays industrialisés ont commencé à trouver des solutions pour assurer le financement des micros et petites firmes et ce à travers la création des institutions qui s’occupent de la micro finance.

La majorité des gouvernements dans les pays développés considèrent que le financement est l’outil le plus adéquat pour promouvoir la politique de développement de l’entrepreneurship et des micros et petites entreprises.

Pour encourager la création des petites entreprises et encourager les personnes les plus démunies à entreprendre, les Pays Bas (Hollande) a été le premier pays qui a créé des institutions financières spécialement dédiées au financement des micros et petites entreprises et ce à partir de 1920.

La Hollande a créé the Netherlands Banks for Small and Médium Business et cela avec la participation de 25 petites banques et du gouvernement qui détient la majorité des parts.

La France est l’un des pays où l’offre de microfinance est la plus riche, à la fois, en termes de diversité et de quantité. L’association pour le droit à l’initiative économique (ADIE) en France, avec plus de 3000 prêts par an, est, à l’heure actuelle, l’un des opérateurs les plus ciblés pour les pauvres8.

Aux Etats-Unis, le secteur a connu sa croissance dans les années 80 grâce aux congrégations religieuses et aux autorités publiques. Au Québec, ville réputée mondialement pour le mouvement coopératif, la microfinance est un instrument de développement et s’inscrit dans ce que les québécois appellent la nouvelle économie sociale.

En faisant recourt aux institutions de la micro finance les gouvernements des États Unis d’Amérique et du Canada essaient d’augmenter l’indépendance économique des gens les plus démunis et aussi de développer une certaine autonomie d’emplois c’est à dire d’encourager le concept d’entrepreneurship chez les individus marginalisés.

2.2. La micro finance dans les pays en voie de développement

Le succès de la micro finance au sein des pays en voie de développement est expliqué par le fait que les entrepreneurs dont les moyens financiers sont faibles trouvent leurs sources de financement dans les institutions de micro finance qui n’exigent pas une garantie assez élevée pour l’octroi des crédits.

De cette manière on peut dire que la micro finance est un outil stimulateur du concept d’entrepreneuriat dans les pays en voie de développement.

• Dans la région Asie et pacifique

La microfinance a une orientation sociale. Ce continent a vu le succès phénoménal de la microfinance au Bengladesh précisément. C’est l’endroit où l’offre de la microfinance est plus élevée au monde, soit 84% des comptes9.

La chine, l’Inde et l’Indonésie sont les pays où l’offre est majoritairement concentrée. La plus grande institution de microfinance du monde est la Banque Rakiat Indonesia (BRI), une société affiliée à une banque publique restructurée fonctionnant sur une base commerciale.

• La microfinance, en Afrique sub-saharienne

Les IMF offrent des produits qui semblent répondre aux besoins financiers des clients. Plus de 70% d’entre-elles offrent l’épargne, comme produit complémentaire, et qui constitue pour elles une source importante de fonds pour les prêts.

L’equity Bank au Kenya a ouvert plus de 200 000 comptes d’épargne en un an. Au Kenya et au Zambie, on exploite le téléphone portable pour faire des transactions comme retrait et dépôt ou transfert via un système de messagerie courte.

D’autres institutions de microfinance africaines commencent à constituer des réseaux de guichets automatiques ou installent des systèmes à pile de faible fonctionnalité pour atteindre les plus pauvres.

• En Amérique latine et les Caraïbes

La microfinance est dominée par l’approche commerciale et, dans de nombreux pays, il se développe un véritable marché de la microfinance.

L’approche commerciale est définie comme l’offre d’une gamme variée de services financiers à des personnes pauvres à faibles revenus par un ensemble d’institutions rentables et réglementées. Les institutions dans la région sont les plus rentables au monde10.

Certaines accusent des taux de rentabilité même supérieurs aux banques traditionnelles. Comparées à la rentabilité des autres IMF dans le monde, celles de l’Amérique Latine sont plus compétitives.

Les IMF sont placées majoritairement dans le milieu rural. Les banques et les sociétés traditionnelles, dominantes dans le système, sont celles qui voient, dans le microcrédit, une source supplémentaire de bénéfices. On désigne, dans la littérature, cette intervention sous le thème de downscaling.

C’est le cas de la Sogebank en Haïti qui a créé Sogesol, de Banco del Pinchincha qui a créé CREDIFE en Equateur.

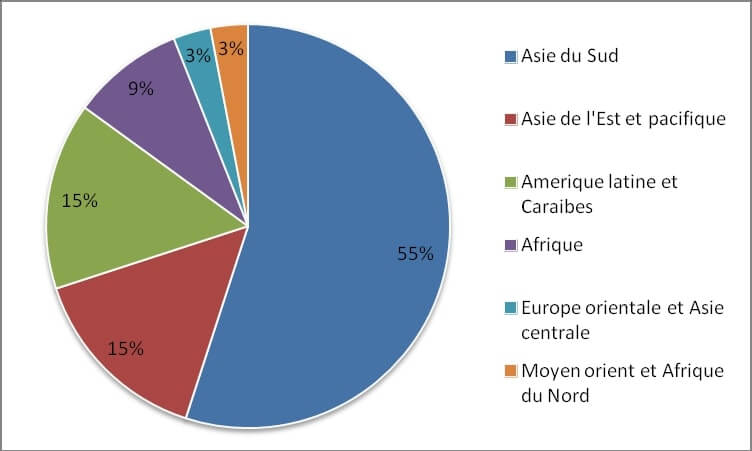

Graphe 3 : Répartition géographique des bénéficiaires de microcrédit (2009)

Source : Perron et Weiss, 2011

Voici quelques chiffres pour nous permettre de nous rendre compte de l’ampleur du phénomène aujourd’hui dans le monde11 (habituellement, les acteurs de la microfinance distinguent 6 zones géographiques) :

En Afrique (hors Afrique du Nord) : il y a 744 Institutions de Microfinance (chiffres obtenus en 2011) pour 5,7 Millions de micro-emprunteurs (emprunt total de 7,7 billions de dollars, pour des prêts moyens de 482 dollars par emprunteurs) et 18,8 Millions d’épargnants (épargne totale de 10,8 billions de dollars).

En Amérique Latine : il y a 526 Institutions de Microfinance (chiffres obtenus en 2011) pour 18,2 Millions de micro-emprunteurs (emprunt total de 27,9 billions de dollars, pour des prêts moyens de 1030 dollars par emprunteurs) et 16,1 Millions d’épargnants (épargne totale de 18,1 billions de dollars).

En Asie du Sud-Est : il y a 406 Institutions de Microfinance (chiffres obtenus en 2011) pour 15,0 Millions de micro-emprunteurs (emprunt total de 31,6 billions de dollars, pour des prêts moyens de 431 dollars par emprunteurs) et 14,7 Millions d’épargnants (épargne totale de 30,7 billions de dollars).

Au Moyen Orient et en Afrique du Nord : il y a 85 Institutions de Microfinance (chiffres obtenus en 2011) pour 1,5 Millions de micro-emprunteurs (emprunt total de 1,1 billions de dollars, pour des prêts moyens de 703,9 dollars par emprunteurs) et 33 milles épargnants (épargne totale de 49,1 billions de dollars).

En Asie du Sud : il y a 468 Institutions de Microfinance (chiffres obtenus en 2011) pour 43,1 Millions de micro-emprunteurs (emprunt total de 6,9 billions de dollars, pour des prêts moyens de 155,9 dollars par emprunteurs) et 18,6 Millions d’épargnants (épargne totale de 1,3 billions de dollars).

Ces quelques chiffres mettent en évidence les disparités existant à travers le monde. L’indicateur le plus révélateur est le montant moyen du prêt perçu par un micro-emprunteur. Plus le montant est élevé, et plus nous pouvons considérer que les Institutions de Microfinance servent des personnes qui ne sont pas dans des situations de grandes pauvreté.

6 Les frères Jacob Emile Pereire (1800-1875) et Isaac Pereire (1806-1880) font partie des pionniers du rôle social du crédit. Deux personnages-clés du financement bancaire de l‘industrie des chemins de fer au XIXème siècle, les deux frères partis de Bordeaux, se sont imposés à Paris dans la philosophie saint-simonienne.

Acteurs et actionnaires des lignes de chemins de fer, ils luttèrent contre le parasitisme des « oisifs » tels que les propriétaires fonciers ou les capitalistes (rentiers et usuriers). Un bon résumé de leur action se trouve dans l‘ouvrage collectif d‘Attali et Arthus- Bertrand, 2007.

7 L’épargne obligatoire représente les dépôts versés par les emprunteurs afin de bénéficier d’un crédit. L’épargne obligatoire a un double rôle, celui de garantie pour l’IMF et d’épargne pour l’emprunteur.

8 Isabelle Guérin, La microfinance dans les pays industrialisés, Paris, ADA, Dialogue #31, mars 2003, p7-8.

9 Brigit Helms, op cit, p.7.

10 CGAP, Commercialisation et dérive de la mission des IMF, la transformation de la mission en Amérique Latine, Etude Spéciale #5, mars 2001, p.7.

11 Données issues du Mix Market

A l’inverse, des montants faibles montrent que les Institutions de Microfinance s’attaquent à la pauvreté. C’est essentiellement le cas de l’Afrique et de l’Asie du Sud.