Le prix de transfert et l’évasion fiscale

F.- Le prix de transfert

120.La mondialisation et l’ouverture des frontières, d’un côté présent des avantages indéniables pour les économies réglementées et organisées, capables de faire face à une concurrence intense.

En revanche, la faiblesse de certaines entreprises moins compétitives à un impact négatif sur les recettes fiscales marocaines.

121.Les multinationales disposent de nombreux moyens pour pratiquer l’évasion fiscale, la problématique des prix de transfert est l’un des principaux vecteurs de l’évasion fiscale.

1.Concept du prix de transfert

a.- Définition

122.Plus que 60% des échanges mondiaux sont le fait d’entreprises multinationales. Ces entreprises opèrent dans plusieurs Etats. Elles y exercent leurs activités par l’intermédiaire, essentiellement, de succursales et de filiales. Ces dernières se livrent, entre elles, à des opérations d’achats et de ventes de biens et de services. Les prix auxquels ces opérations sont échangées sont appelés prix de transfert2.

123.Selon la définition de l’OCDE, les prix de transfert sont « les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées ». Alors, le prix de transfert porte sur l’échange de biens, de prestations de services, d’usages de brevets, de marques, de réseaux de distribution.

124.Plus simplement, le prix de transfert ou prix de cession interne est le prix des transactions entre sociétés d’un même groupe et résidentes d’Etats différents, c’est-à-dire des transactions intragroupes avec passage d’une frontière.

2Abdellatif ZAGHNOUN, Directeur Général des Impôts, Prix de transfert et fiscalité internationale, Allocution, Casablanca le 28 juin 2011, p.2

Ces transactions portent sur des actifs matériels (achats et ventes de marchandises) ou immatériels (concession de brevets ou de marque), des transferts financiers (prêts, octrois de garantie) ou des prestations de services (recherche et développement, comptabilité, gestion des ressources humaines)1.

125.L’une des principales contraintes sur le plan fiscal, du fait de la mondialisation, est liée aux prix de transfert2.La plupart des pays qui ont réalisé leurs effets cherchent à déterminer qui paie l’impôt dans les transactions internationales entre succursales d’une même entreprise.

L’augmentation du nombre de multinationales qui recherchent constamment de nouvelles opportunités d’investissement avec des gains avérés est à l’origine de cet intérêt accru pour les prix de transfert.

b.- Cadre juridique des prix de transfert

126.Le prix de transfert est encadré par le droit fiscal interne marocain et la convention de non double imposition de l’OCDE.

- Droit fiscal interne :

Pouvoir d’appréciation de l’administration : Article 213 para. 2 du CGI3 :

127.Cet article retient le terme « dépendance » et ne fait pas référence à la notion de « prise de possession ».

Les effets de cet article concernant, en plus des opérations transfrontalières, les relations maroco-marocaines.

Les informations dont dispose l’administration constituent une méthode de référence en cas d’absence de comparables.

Le texte dispose : sont rapportés au « résultat fiscal » et / ou « chiffre d’affaires déclarés ».

Droit de communication : Article 214 para. 3 du CGI

1Guillaume MARQUIS, Evasion fiscale : la problématique des prix de transfert dans l’union Européenne, Mémoire, op.cit., p.7

2Abdellatif ZAGHNOUN, ibid., p.1

3«II. Lorsqu’une entreprise a directement ou indirectement des liens de dépendance avec des entreprises situées au Maroc ou hors du Maroc, les bénéfices indirectement transférés, soit par voie de majoration ou de diminution des prix d’achat ou de vente, soit par tout autre moyen, sont rapportés au résultat fiscal et/ou au chiffre d’affaires déclarés.

Les bénéfices indirectement transférés sont déterminés :

* Par comparaison avec ceux des entreprises similaires

* Ou par voie d’appréciation directe, sur la base d’informations dont dispose l’administration.

128.L’administration des impôts peut demander à l’entreprise imposable au Maroc communication des informations et documents relatifs :

- À la nature des relations liant l’entreprise imposable au Maroc à celle située hors du Maroc ;

- À la nature des services rendus ou des produits commercialisés ;

- À la méthode de détermination des prix des opérations réalisées entre les entreprises dépendantes et les éléments qui la justifient ;

- Aux régimes et aux taux d’imposition des entreprises situées hors du Maroc. A défaut de réponse, le lien de dépendance est supposé établi.

- Les conventions de non double imposition :

129.Le principe de pleine concurrence est décrit à l’Article 9 du Modèle de convention fiscale de l’OCDE1 et constitue la base des traités bilatéraux conclus entre les pays de l’OCDE eux-mêmes mais aussi avec de nombreux pays non-membres2.

1.Explication et exemple

Où vient le prix de transfert ?

130.Dans la réalité, ces prix sont artificiels. Leur manipulation est la première forme d’utilisation des paradis fiscaux, pour mieux comprendre, ces prix appliqués à ces échanges transfrontaliers entre des filiales dépendant d’un même groupe devraient être équivalents à ceux que pratiqueraient des entreprises indépendantes. La logique qui s’applique est simple : localiser les charges dans les pays à forte fiscalité et les profits dans les pays à maigre taxation. Les relations commerciales et donc les prix de transfert entre filiales d’un même groupe aboutissent à maximiser le bénéfice.

1.1 Lorsque

a)une entreprise d’un État contractant participe directement ou indirectement à la direction, au contrôle ou au capital d’une entreprise de l’autre État contractant, ou que

b)les mêmes personnes participent directement ou indirectement à la direction, au contrôle ou au capital d’une entreprise d’un État contractant et d’une entreprise de l’autre État contractant, et que, dans l’un et l’autre cas, les deux entreprises sont, dans leurs relations commerciales ou financières, liées par des conditions convenues ou imposées, qui diffèrent de celles qui seraient convenues entre des entreprises indépendantes, les bénéfices qui, sans ces conditions, auraient été réalisés par l’une des entreprises mais n’ont pu l’être en fait à cause de ces conditions, peuvent être inclus dans les bénéfices de cette entreprise et imposés en conséquence.

2.Lorsqu’un État contractant inclut dans les bénéfices d’une entreprise de cet État— et impose en conséquence — des bénéfices sur lesquels une entreprise de l’autre État contractant a été imposée dans cet autre État, et que les bénéfices ainsi inclus sont des bénéfices qui auraient été réalisés par l’entreprise du premier État si les conditions convenues entre les deux entreprises avaient été celles qui auraient été convenues entre des entreprises indépendantes, l’autre État procède à un ajustement approprié du montant de l’impôt qui y a été perçu sur ces bénéfices. Pour déterminer cet ajustement, il est tenu compte des autres dispositions de la présente Convention et, si c’est nécessaire, les autorités compétentes des États contractants se consultent.

2 Abdellatif ZAGHNOUN, ibid., p.3

131.S’agissant de l’évasion fiscale, qu’elles pratiquent via notamment la manipulation de leurs prix de transfert, aucune exhortation éthique interne ou externe ne les freinera s’il n’y a pas de règles contraignantes assorties de lourdes sanctions en cas de non-respect1.

Autres formes de l’évasion fiscale

A.- Le carrousel de TVA

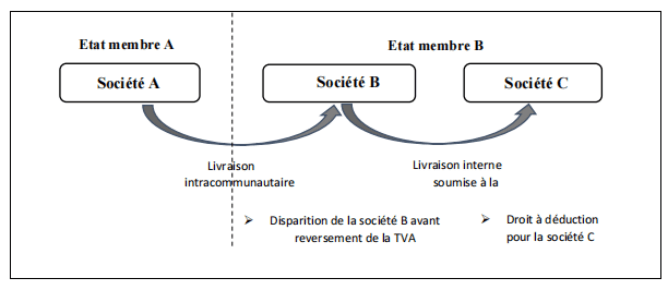

132.La fraude carrousel « est une fraude à la taxe sur la valeur ajoutée qui s’est multipliée, depuis la création du Marché unique européen, notamment dans les secteurs du commerce des composants électroniques, de la téléphonie mobile et du textile. Cette fraude est organisée entre plusieurs entreprises pour obtenir le remboursement, par un État de l’Union, d’une taxe qui n’a jamais été acquittée en amont, ou réduire le montant de la TVA à payer 2». La fraude à la TVA caractérisée impliquait le jeu de « sociétés écrans et de faux documents3. 133.Le carrousel consiste :

- En la mise en place d’une chaîne de sociétés dans plusieurs Etats réalisant entre elles des acquisitions intracommunautaires et des livraisons intracommunautaires et/ou des importations et des exportations ;

- A constituer artificiellement des droits à déduction par l’intermédiaire de sociétés éphémères ou “taxi” qui ont pour rôle de “créer” de la TVA grâce à un circuit de facturation4.

La réalisation de ce type d’opérations, suppose la présence d’au moins trois sociétés distinctes : La société fournisseur, la société fictive et l’entreprise déductrice.

1Les frères BOCQUET, ibid., p.117

2 Direction générale des finances publiques, Fraude TVA de type carrousel, République Française, juin 2014

3Arrêt dans l’affaire C-105/14 Ivo Taricco e.a, En empêchant, en matière de fraude grave à la TVA, l’infliction effective et dissuasive de sanctions, en raison d’un délai global de prescription trop bref, la réglementation italienne est susceptible de porter atteinte aux intérêts financiers de l’Union, CJUE, grande chambre, communique de presse n° 95/15, Luxembourg, 8 septembre 2015.

4Direction générale des finances publiques, Fraude TVA de type carrousel, République Française, juin 2014

Exemple :

134.Les montages de type carrousel reposent sur l’interposition entre le vendeur (entreprise A) et l’acquéreur (entreprise C) d’une société taxi (entreprise B), dont le rôle est d’émettre de fausses factures. Dans sa forme la plus simple, le mécanisme est le suivant : l’entreprise A, établi dans un Etat X de la Communauté européenne, cède des marchandises taxables à la société B, située dans un autre Etat Y de la Communauté. L’entreprise A invoque la règle d’exonération des livraisons intracommunautaires, et ne facture pas la TVA à la société B. Le procédé n’a jusque- là rien d’illégal1.

135.Comme le rappelle la Direction générale des finances publiques, «le circuit caractérisant la fraude carrousel consiste d’une part, en la mise en place d’une chaine de sociétés dans plusieurs Etats réalisant entre elles des acquisitions et des livraisons intra-communautaires et/ ou des importations et des exportations; et d’autre part, à constituer artificiellement des droits à déductions, par l’intermédiaire de société éphémères ou dite «taxi» qui ont pour rôle de générer de la TVA grâce à un circuit de facturation2».

1Le rapporteur général, M. Maxime BAFFERT, la fraude aux prélèvements obligatoires et son contrôle, Mars 2007, p.98 https://www.ccomptes.fr/sites/default/files/EzPublish/RapportCPOSurLaFraude150207Pdf_0.pdf

2Arrêt dans l’affaire C-105/14 Ivo Taricco e.a, ibid.

B.- Sociétés dans des paradis fiscaux

136.« Ouvrir une société aux îles Caïmans pour investir en Chine » n’est par exemple pas frauduleux tant qu’on le déclare au fisc, affirme cette source en référence au cas de Jean- Jacques Augier1.

Ce type de montage est « souvent et probablement illégal mais pas en soi », insiste cette source. « C’est comme ça que les îles Vierges britanniques, 27.000 habitants, sont le deuxième investisseur en Chine », observe Xavier Harel2. Encore plus simple, selon un spécialiste international, « vous constituez une société plus ou moins fictive au Luxembourg qui va vous facturer une prestation de services imaginaire, donc vous lui versez de l’argent et ça vous permet de le faire sortir ».

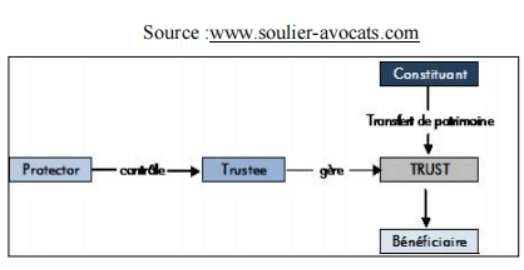

C.- Mécanisme de Trust

137.Le Trust est un mécanisme juridique issu du droit anglo-saxon dont il n’existe pas d’équivalent en France. Le trust est une institution rassemblant le constituant qui se dessaisit de la propriété de certains biens, l’administrateur et le bénéficiaire. Le trust inclut une séparation entre la propriété économique et juridique des biens. Ainsi, une personne physique peut ne pas apparaître comme propriétaire de ses biens aux yeux du fisc. Les trusts sont assez souvent utilisés dans les montages d’évasion fiscale3.

1Jean-Jacques AUGIER est un inspecteur des finances, militant politique et homme d’affaires français né le 23octobre1953 à Lyon

2Xavier HAREL est journaliste à la Tribune où il publie des enquêtes sur les facettes les moins reluisantes de l’économie mondiale : corruption, blanchiment, évasion fiscale. Il est l’auteur d’Afrique, pillage à huis-clos (12 000 exemplaires vendus) chez Fayard

3Marc Uzan avocat fiscaliste, « L’évasion fiscale, c’est quoi ? Suis-je concerné ? Quels sont les risques ? 20 mai 2019https://uzan-avocat.fr/l-evasion-fiscale-c-est-quoi-suis-je-concerne-quels-sont-les-risques

138.La dissimulation de biens dans des trusts trouve à s’appliquer dans le domaine des œuvres d’art, ainsi que l’a souligné Me Dumont-Beghi : « L’exemple des Wildenstein nous le montre. Vous avez compris que les milliers d’œuvres, de tableaux des Wildenstein sont intégrés dans des trusts – situés aux îles Caïman, aux Bahamas, à Guernesey que j’ai fait émerger. C’est une technique que les Wildenstein ont utilisée de génération en génération 1 ».

1Rapport n° 673 : SENAT, au nom de la commission d’enquête sur l’évasion des capitaux et des actifs hors de France et ses incidences fiscales, Rapporteur M. Éric BOCQUET, Dépôt publié au Journal Officiel – Édition des Lois et Décrets du 18 juillet 2012, p149.