La distinction entre l’évasion fiscale et la fraude fiscale

47.La notion d’évasion fiscale ont pris parti pour la confusion terminologique avec le concept de fraude, beaucoup confondent entre les deux termes, notamment dans les médias, chacun de ces termes revêt différents aspects qu’il est nécessaire d’éclaircir.

A.- La distinction entre l’évasion fiscale et la fraude fiscale

48.En réalité, la distinction entre fraude fiscale et évasion fiscale n’est pas une tâche aisée aussi bien sur le plan pratique que théorique, à tel point que l’association fiscale internationale réunie à Venise en 1983 a renoncé à en proposer une définition. Après deux jours de travaux menés par nombre d’auteurs cette quête a été abandonnée4.

49.Si la fraude cherche à abaisser le montant de l’impôt, elle repose cependant sur des moyens illégaux. L’évasion fiscale se rapproche davantage de l’optimisation fiscale, qui vise à réduire la charge fiscale par une utilisation pertinente de la réglementation.

La fraude fiscale c’est le fait ou la tentative de se soustraire, c’est une pratique illicite. Elle est considérée par la sociologie fiscale comme une catégorie de déviance5.

اإلثبات الجنائي لجرائم األعمال بالوسائل الحديثة، إدريس النوازلي، مراكش، الطبعة األولى 2014، ص264 1

2 Paul Marie GAUDEMET, (né le 15 mai 1914 à Dijon et mort le 23 mars 1998 à Paris), est un juriste et universitaire français, professeur à l’université Panthéon-Assas

3 Damien JOUSSET, ibid., p.17

4 Aicha BELMANÇOUR, op.cit., p.17

5 Mohamed HARAKAT, ibid., p.426

1. La confusion dans les termes

50.L’évasion se définit comme étant « tout acte établi par le contribuable qui tend à réduire ou à supprimer volontairement la charge fiscale en utilisant son habilité pour abuser des droits et possibilités offertes par la loi1 ». Le contribuable n’utilise pas des manœuvres frauduleuses pour échapper à l’impôt mais il use de l’abus de droit. Reste que l’Etat n’apprécie pas l’excès d’habiliter dans la manipulation des dispositions légales.

Pour faire face, l’administration fiscale dispose d’un double recours : celui de l’abus de droit et celui de l’acte anormal de gestion.

51.Toutefois, le plus souvent l’évasion fiscale « est entendue comme l’art d’éviter de tomber dans le champ d’attraction de la loi fiscale ».

Enfin dans un troisième sens, que lui donne notamment M. DUVERGER2, en effet si l’évasion fiscale devient un terme générique désignant l’ensemble des manifestations de fuite devant l’impôt. La fraude légale va alors jusqu’à englober la fraude illégale.

2. Évasion fiscale ou fraude fiscale, comment faire la différence ?

52.La fraude et l’évasion fiscale présentent un certain nombre de caractéristiques communes. C’est ce qu’on va voir tout de suite :

a.- Les éléments communs

53.L’évasion comme la fraude fiscale découlent toutes les deux de l’existence de l’intention préméditée d’éluder l’impôt, la recherche du gain et la motivation financière, est donc présente dans les deux cas.

Si la pratique de l’évasion fiscale est entendue comme l’art d’éviter de tomber dans le champ d’attraction de la loi fiscale, la fraude fiscale suppose un sens du risque.

Un autre élément en commun entre l’évasion et la fraude, est la réaction négative du contribuable face à l’impôt, qui lui posse à utilisera l’une des méthodes pour échapper à l’impôt.

1 Hassan FIRDAOUSSI, le contentieux fiscal, Master spécialisé en droit de l’entreprise ISCAE, p.26

2 Maurice DUVERGER, (né le 5 juin 1917 à Angoulême et mort le 17 décembre 2014 à Paris), est un professeur de droit et politiste français, spécialiste du droit constitutionnel et de sociologie du droit

b.- Les éléments de divergence

54.Les points de divergences entre l’évasion fiscale et la fraude fiscale seront analysés à partir des trois éléments notamment :

- Elément premier ; il s’agit de « l’acte » : C’est une évasion fiscale lorsque le contribuable abusif volontairement et intentionnellement, des failles du système fiscal national, (c’est-à-dire la mauvaise foi). Quant à la fraude fiscale, elle suppose un comportement intentionnel consistant à majorer les charges ou à éliminer une partie des recettes.

- Deuxièmes ; « la légalité » de l’acte juridique constitue un critère de séparation les deux notions. L’évasion fiscale est en vue de la législation n’est pas contraire à la loi, elle est donc légale autant d’habile, tandis que la fraude est illégale car elle constitue une violation des législatives fiscales.

- Troisièmes ; « La sanction » : l’évasion fiscale ne fait pas l’objet d’une sanction, cependant la fraude fiscale qui est susceptible de sanctions soit fiscales, soit pénales.

55.On distingue alors que, la séparation des deux concepts en droit, ce fait par la notion d’infraction.

Au vu de ce qui précède, la fraude légale est synonyme d’évasion fiscale, se situant aux confins de la légalité, fondée sur l’habilité fiscale. La définition, fournie par BRILARI et DRAPE éclaire ce point : « Action visant à soustraire à l’impôt tout ou partie de la matière imposable sans contrevenir formellement à la loi. En ce sens, l’évasion fiscale se distingue de la fraude fiscale, qui implique un comportement, actif ou passif, en infraction avec les règles fiscales ».

56.Gros au modo, la fraude et l’évasion fiscales font partie des comportements qui ont pour but « d’échapper ou le refus de l’impôt ». C’est certainement la notion de fraude fiscale qu’on peut d’abord se mettre à « traquer » dans les textes de loi, puisque c’est bien à elle et non à celle d’évasion fiscale que la loi vient attacher des sanctions pénales (et administratives) ainsi que des conséquences procédurales1.

En conclusion, les deux notions, même si elles apparaissent différentes, aboutissent aux mêmes résultats.

B.- Notions voisinages de l’évasion fiscale

1. Optimisation fiscale

57.L’optimisation fiscale est l’usage habile des lois et des conventions pour réduire la charge fiscale. C’est le symptôme d’un véritable dysfonctionnement1 d’un système fiscal.

2. Evitement fiscale

Lorsqu’une entreprise évite légalement l’impôt, que peut-on lui reprocher ?

58.Le CESE se définit L’évitement fiscal comme suit : « comprend l’utilisation de mécanismes illégaux, explicitement interdits par la loi ou la jurisprudence (notamment abus de droit, actes anormaux de gestion et autres techniques qui peuvent être qualifiées de fraude fiscale pénalement sanctionnée), ainsi que l’utilisation excessive de mécanismes légaux potentiellement dommageable et contraire à l’intérêt général ». Ces mécanismes, sont utilisés par les entreprises, s’appuient sur les lacunes législatives des États par le biais de montages complexes permettant d’échapper à l’impôt.

59.L’évitement fiscal : « Il peut prendre plusieurs formes, qu’elles soient légales comme l’optimisation fiscale, ou illégales comme la fraude ».

L’évitement fiscal pour le CESE, est une problématique purement politique renvoyant à des critères aussi principaux que la souveraineté de l’État et la pérennité de l’État de droit. L’impôt est aussi nécessaire à la construction et à l’équilibre général de la société.

Pour ces motifs, il apparaît primordial pour le CESE de réaffirmer la légitimité de l’impôt2. On constate que l’évitement fiscal renforce le sentiment d’injustice et d’iniquité du système fiscal.

3. Abus de droit

60.L’abus de droit, une notion juridique complexe et évolutive, permet à l’administration fiscale d’écarter les actes juridiques : soit, qui ont un caractère fictif ; soit, qui ont pour but exclusif d’éluder ou d’atténuer les charges fiscales en s’appuyant sur une application littérale des textes, mais contraire à l’intention de leurs auteurs1.

1SENAT, Proposition de directive du Conseil modifiant la directive 2011/16/UE en ce qui concerne l’échange automatique et obligatoire d’informations dans le domaine fiscal,18/03/2015, http://www.senat.fr/ue/pac/EUR000001232.html

2 Antoine DULIN, ibid., p.11.

L’abus de droit c’est l’augmentation volontairement du montant des impôts concerne l’assiette de l’impôt, et le recouvrement.

61.D’après l’article L. 64 du Livre des procédures fiscales (LPF), l’abus de droit « résulte d’un montage juridique ou d’une application littérale de la loi lorsqu’ils sont réalisés dans le but exclusif de se soustraire à 1′ impôt2 ».

4. Expatriation fiscale

62.L’expatriation fiscale d’après CESE, considéré dans certains cas comme « un mécanisme d’évitement potentiellement dommageable ». Il permet aux personnes physiques de transférer leur domicile fiscal à l’étranger tout en continuant de bénéficier des services publics, et aux personnes morales de transférer leur siège.

5. Les paradis fiscaux et les zones franches

63.Marc ROCHE : « Les paradis fiscaux sont un cancer au cœur de la planète finance ». Les quatre facteurs essentiels qui définissent un « paradis fiscal » sont3:

- Des impôts inexistants ou insignifiants sur le revenu concerné ;

- L’absence d’un véritable échange de renseignements ;

- L’absence de transparence ;

- L’absence d’activités substantielles. Le premier facteur ne suffit pas à lui seul à classer un pays ou un territoire comme paradis fiscal.

1 Rapport n° 673 : SENAT, au nom de la commission d’enquête sur l’évasion des capitaux et des actifs hors de France et ses incidences fiscales, Rapporteur M. Éric BOCQUET, Dépôt publié au Journal Officiel – Édition des Lois et Décrets du 18 juillet 2012, p.162

2« Afin d’en restituer le véritable caractère, l’administration est en droit d’écarter, comme ne lui étant pas opposables, les actes constitutifs d’un abus de droit ,soit que ces actes ont un caractère fictif, soit que, recherchant le bénéfice d’une application littérale des textes ou de décisions à 1 ‘encontre des objectifs poursuivis

Par leurs auteurs, ils n’ont pu être inspirés par aucun autre motif que celui d’éluder ou d’atténuer les charges fiscales que l’intéressé, si ces actes n’avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles. » (Art. L. 64 LPF).]

3Rapport d’étape 2014 : Projet OCDE/G20 sur l’érosion de la base d’imposition et le transfert de bénéfices, p.19

64.D’après Éric Vernier1, estime que les paradis fiscaux sont « une réalité à trois faces : un paradis fiscal est en général aussi un paradis bancaire et un paradis judiciaire. Quand vous entrez dans une banque sur ce type de territoire, on prend votre argent ; on ne vous demande pas qui vous êtes, quelle est l’origine des fonds que vous apportez… et la justice ne demande jamais de comptes. C’est le cœur de la machine à blanchir ».

Les caractéristiques qui définissent un territoire comme paradis fiscal sont multiples. Leurs combinaisons permettent de satisfaire tous les besoins d’une clientèle regroupant multinationale, banques et particuliers.

65.Nicolas Hulot a aussi traité la problématique des paradis fiscaux : « Sans la fin des paradis fiscaux, de l’optimisation fiscale, de l’évasion fiscale légale ou frauduleuse, sans la fin d’une finance occulte qui ne participe pas à la solidarité des États, toutes nos intentions, sincères ou pas, buteront sur l’impossibilité de tenir nos promesses et alimenteront le cycle infernal de l’humiliation, de la frustration et de la répression. Osons reprendre la main sur une industrie de la finance qui ignore l’intérêt général. Osons dénoncer ces marchés qui se régalent de la rareté qu’ils créent. Bref, écrit-il, brisons cet ordre cannibale2 ».

66.On peut classifier les paradis fiscaux dans différents grands ordres : Pays avec secret bancaire, Taux d’imposition réduit et peut-être même non existant, Associé au blanchiment d’argent/au crime organisé3.

67.Parallèlement à la décision prise par les États membres de l’Union européenne de retirer définitivement le Maroc de la liste grise des « paradis fiscaux » et de l’inscrire dans la liste verte, une nouvelle loi a été publiée au Journal officiel concernant la suppression dès la désignation de « zones franches d’exportation » du système juridique marocain et son remplacement par l’appellation « Zones d’accélération industrielle4 », en application des engagements internationaux.

1Éric VERNIER : Universitaire et chercheur associé à l’IRIS (Institut de relations internationales et stratégiques), auteur de plusieurs ouvrages sur les paradis fiscaux.

2Les frères BOCQUET, ibid., p. 21-22

3Pierre LAVALLEE, « Analyse de l’impact sur la croissance économique des paradis fiscaux des mesures de transparence et de collaboration internationale adoptées suite aux pressions exercées par l’OCDE. », Mémoire, Université d’Ottawa, Faculté des sciences sociales, le 9 Janvier 2013, p.3

4La Zone Franche de Tanger, entrée en exploitation en 1999, s’est développée de manière importante sur une assiette foncière de 350 ha. Outre les mesures incitatives importantes mises en place à l’échelle nationale, la Zone Franche de Tanger combine des atouts notables : localisation géographique, modèle de commercialisation adapté (vente de terrains et location d’entrepôts prêts à l’emploi), offre de services. En termes de secteurs d’activité, la filière automobile, avec près de 30 équipementiers actifs sur plusieurs métiers de la chaine de valeur, a fortement contribué à un essor renforcé par l’effet d’entraînement lié au projet Renault Tanger Med.

68.Soumis à de fortes pressions internationales, le gouvernement a rapidement supprimé tous les avantages fiscaux dont bénéficiaient les entreprises implantées dans les zones franches industrielles. La loi de finances prévoyait l’imposition de taxes à ces entreprises, ainsi que l’annulation des travaux du système des « zones franches » et la modification son nom à « zones d’accélération industrielle ».

69.Mohamed BENCHAABOUN, ministre de l’Économie et des Finances, a expliqué, lors d’un débat sur la loi de finances au parlement, que le changement de nom est venu lever l’ambiguïté de ces domaines, afin qu’ils ne se transforment pas en « paradis fiscaux » pour les entreprises internationales, après le gouvernement a reçu des avertissements internationaux. Le même ministre a révélé que la loi réglementant les zones franches sera amendée et soumise au conseil du gouvernement pour approbation, et le nom de toutes les autres lois sera modifiés.

70.« L’une des préoccupations dominantes des contribuables est à l’heure actuelle de « s’évader » de l’impôt au maximum 1».

A.- Les formes de la résistance fiscale

La résistance fiscale peut prendre deux formes en particulier :

1. La résistance à l’impôt

71.Les contribuables résistent naturellement à l’impôt. Cette résistance se manifeste dans les diverses formes d’évasion fiscale : dissimulation de revenus, travail au noir, déclarations insuffisantes2.

Qu’est-ce que la résistance à l’impôt ? Elle s’illustre par des comportements, individuels et collectifs, qui tendent à minimiser, voire à annihiler la charge fiscale qui pèse sur l’individu ou sur le groupe. Cette résistance peut se manifester dans la légalité. C’est ce qu’on appelle tout d’abord l’évasion fiscale, qui consiste à utiliser au mieux les règles de l’impôt pour en payer le moins possible1.

1Aymeric NOLLET, ibid., p.162

2Fatma HARIZ, le respect volontaire de la loi fiscale, Mémoire, Ecole Supérieur de Commerce de SFAX, Août 2002, p.5

72.On appelle alors résistance à l’impôt « l’attitude délibérée du contribuable de réduire, voire de refuser, l’obligation fiscale. Cette attitude apparaît généralisée dès lors qu’il y a une forte imposition combinée avec une inadaptation du système au milieu politique et économique 2».

2. Les révoltes fiscales : la résistance par l’impôt

73.Si la résistance par l’impôt tend à se confondre, dans les événements, avec la résistance à l’impôt, c’est pourtant elle qui présente le plus grand péril. Dès lors qu’elle peut apporter une légitimité à la révolte, elle est de nature à menacer les fondements mêmes de l’Etat3. Enfin, d’autres formes de révoltes existent, plus individuelles, comme l’évasion fiscale, la fraude fiscale ou encore le refus du paiement de l’impôt4.

1Christophe de la MARDIERE, « Résistance à l’impôt et résistance par l’impôt », 2005/1 N° 44, p.91, www.CAIRN.INFO, https://www.cairn.info/revue-le-genre-humain-2005-1-page-89.htm

2Fatma HARIZ, op.cit., p.5

3Christophe de la MARDIERE, ibid., p.93-94

4RGUIG Mohammed et GUEMMI Faouzi, ibid., p.348-349.

B.- Pourquoi la résistance fiscale ?

74.Nous présenterons quelques théories, qui expliquent pourquoi le contribuable refuse de payer l’impôt.

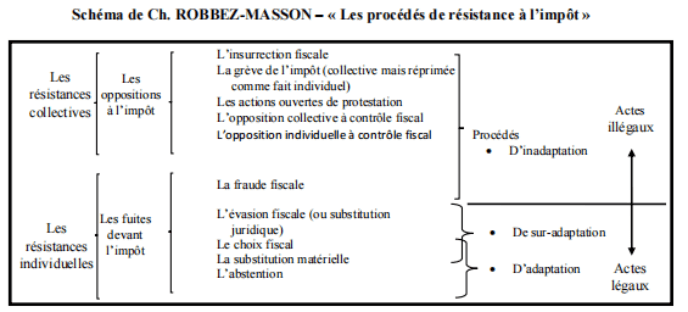

1. Schéma de Charles Robbez MASSON

Schéma de Ch. ROBBEZ-MASSON – « Les procédés de résistance à l’impôt »

75.Charles Robbez-Masson, résume l’évasion fiscale en « une action individuelle, volontaire, non violente et extra-légale d’un contribuable qui, par la mise en œuvre d’une technique juridique de sur-adaptation alternative fondée sur l’existence du principe de liberté de gestion, choisit de se placer indirectement dans une situation fiscale déterminée, afin d’obtenir un résultat économique équivalent à celui recherché, tout en étant fiscalement plus favorable 1».

D’après cette définition on remarque que le procédé d’évasion fiscale au phénomène de résistance à l’impôt, qui regroupe « l’ensemble des comportements tendant à réduire ou à supprimer la charge fiscale assignée à une personne ». La résistance à l’impôt il apparait ici comme un comportement et caractère individuel réfléchi et positif.

1 Damien JOUSSET, op.cit., p.21

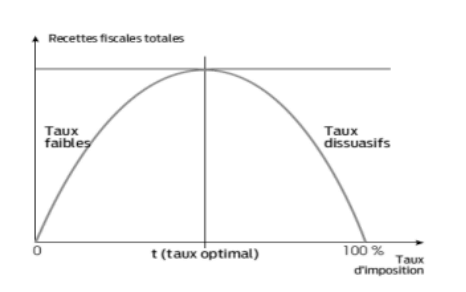

2. Courbe de LAFFER

76.Arthur Betz LAFFER, célèbre économiste américain et chef de file de l’école de l’offre, tente de montrer, par le biais de la courbe portant son nom, que : « trop d’impôt tue l’impôt ». En effet, selon la courbe de Laffer le rendement d’un impôt est relativement bas au-dessous d’un certain seuil mais baisse au-delà d’un autre1. Le taux d’imposition optimum n’est donc pas nécessairement le taux le plus élevé possible, mais celui qui ne provoque pas le refus du contribuable, son évasion, sa fraude et son découragement.

77.L’idée que « trop d’impôt tue l’impôt» est ancienne : des économistes libéraux anciens avaient en leur temps déjà mené une réflexion sur ce phénomène, comme Adam Smith qui suggérait le phénomène en écrivant : « L’impôt peut entraver l’industrie du peuple et le détourner de s’adonner à certaines branches de commerce ou de travail » ; et surtout Jean- Baptiste Say qui concluait « qu’un impôt exagéré détruit la base sur laquelle il porte » (principe à la base de politiques antialcooliques ou anti-tabagiques : on impose de fortes taxes dans le but revendiqué de réduire la consommation)2.

78.D’après cette théorie, le contribuable ne refuse pas l’impôt en tant que tel, mais s’oppose à un taux d’imposition qu’il estime trop élever, alors sa marge de manœuvre se traduit par deux cas de figure en vue d’alléger la matière imposable, il s’agit de procéder soit par minoration des recettes, soit par majoration des charges.

1 https://fr.wikipedia.org/wiki/Arthur_Laffer

2 Ouo-Ouo Waita MONEMOU, Contribution à l’amélioration de la performance en matière d’imposition sur le revenu en République de Guinée, Thèse en Droit, Paris, 21 mai 2015, p.84

a.- Le refus par minoration des recettes

79.Deux cas à envisager dans cette hypothèse : Soit le contribuable diminue le montant de la matière imposable à fin que la somme de l’imposition réduite, soit le contribuable reporte les sommes qui lui sont dues à une date postérieure.

b.- Le refus par majoration des charges

80.Le contribuable gonfle d’une manière abusive le montant de ses charges afin de réduire la matière imposable, mais avec l’obligation que ces charges soient déductibles de ladite matière.

Dans la pratique, ce refus conduit le contribuable à acheter de factures fictives contenant des frais qu’il n’a pas encourus. Cette technique est très demandée au Maroc et est souvent associée à de fausses écritures comptables par les entreprises.