Le contrôle fiscal : le droit et le dispositif législatif

C. Le contrôle fiscal

239.Pour améliorer notre efficacité et notre efficience en matière de contrôle, il n’y a pas de secret, il nous faut :

- -Développer nos capacités à disposer d’informations complètes, fiables et exploitables par tous ;

- -Mettre en place des outils d’analyse de risque et de ciblage de la fraude ;

- -Intensifier et optimiser les contrôles à tous les niveaux1.

240.Le contrôle fiscal constitue la contrepartie normale de l’obligation faire aux contribuables de produire des déclarations sincères et exactes de la matière imposable. Il permet à l’administration de s’assurer du respect de cette obligation et de pouvoir procéder le cas échéant aux rectifications des bases d’impositions nécessaires2.

241.La constitution du Maroc révisée en 1996, stipule dans son article 17 : « Tous (citoyens) supportent en proportions de leurs facultés contributives, les charges publiques que seule la loi peut, dans les formes prévues par la présente constitution créer et répartir ».

De la lecture de cet article, il découle que la constitution énonce implicitement le principe du contrôle fiscal3.

242.Le système fiscal Marocain a connu une évolution importante s’appuyant sur une démarche d’amélioration progressive ayant abouti :

- En 2005 : l’élaboration du livre des procédures fiscales (LPF)

- En 2007 : L’édition du code Général des Impôts CGI, (art 5- LF-N°43-06)

Et depuis ce jour, on a qu’un seul et unique code qui regroupe toute la fiscalité marocaine.

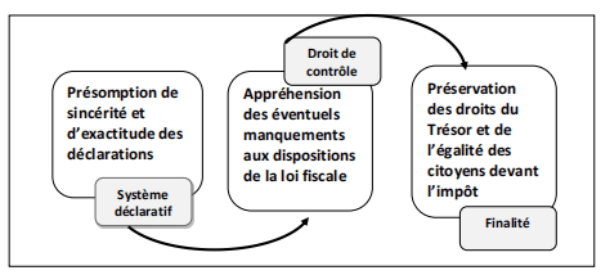

243.Le contrôle fiscal est la contrepartie du système déclaratif. L’administration fiscale dispose du pouvoir de contrôler et de s’assurer de l’exactitude des déclarations fiscales souscrites par les contribuables ainsi que les autres documents, pièces ou éléments nécessaires à l’assiette et à l’établissement des impôts, droits et taxes.

1 Extrait « Discours de M. Omar FARAJ, Ancien directeur général des impôts, en ouverture des travaux de la Journée sur le contrôle fiscal, le 11 mai 2015 à Skhirat. »

2 Michel BOUVIER, Introduction au droit fiscal général et à la théorie de l’impôt, 10e édition, Paris, p.123.

3 Omar TAOUAB, contrôle fiscal au Maroc, connaissances et savoirs, Saint- Denis, 2016, p.11

244.Le droit de contrôle prévu par l’article 1er du L.P.F. s’exerce en matière d’impôt sur les sociétés, d’impôt sur le revenu, de taxe sur la valeur ajoutée et des droits d’enregistrement1.

a.- Les différentes modalités d’exercice du contrôle fiscal

245.Le contrôle fiscal peut prendre deux formes, à savoir le contrôle sur pièces et le contrôle sur place, il est utile d’apporter un éclaircissement à ces deux notions.

Le contrôle sur pièces : le contrôle au bureau (Travaux du cabinet) et le contrôle sur place dit vérification de comptabilité. En outre, le législateur a institué (en 2007) par le code général des impôts, un nouveau type de contrôle dit « droit de constatation2 ».

Le contrôle sur pièces :

246.Le contrôle sur pièces, c’est-à-dire le contrôle se fait au sein de l’administration, par le système informatique, il comporte :

- La relance des contribuables les défaillants ; en matière de déclaration, de paiement, en matière d’erreur matériel ou d’incohérence.

- Examen des déclarations fiscales et actes à partir du bureau de l’administration fiscale.

- Régularisation des erreurs matérielles commises dans le calcul de l’impôt.

Le contrôle sur place :

247.Se fait soit par le biais de ;

Vérification générale (de comptabilité) : de tous les impôts et taxes se rapportent à la période non prescrite.

Soit de Vérification ponctuelle : la loi de finances de 2011 à institué la notion de vérification ponctuelle qui porte sur, un ou plusieurs impôts ou taxes ou quelques postes ou opérations se rapportant à une partie ou à toute la période non prescrite, un exercice, deux exercices…

1 Note circulaire N°716, relative au livre des procédures fiscales, p.5

2 Omar TAOUAB, ibid., p.13

Examen de l’ensemble de la situation fiscale du contribuable (E.E.S.F.C) :

248.Examen de l’ensemble de la situation fiscale du contribuable, personne physique, morale ou particulier, cet examen permet de : contrôle de la cohérence entre le revenu déclaré et les dépenses du contribuable visée à l’article (216 du CGI) telles que définies à l’article 29 du même code lorsque le montant annuel de ces dépenses est supérieur à 240 000 DH (LF 2020).

b.- Objectifs et finalités du contrôle fiscal

249.Le contrôle fiscal a pour principales finalités1 :

- Garantir le respect et la bonne application de la loi fiscale au moyen de l’examen approfondi des déclarations souscrites par les contribuables. Il revêt alors le caractère d’une mission pédagogique à l’égard des contribuables citoyens pour réduire et éviter les erreurs et omissions.

- Garantir une justice sociale dans le sens où il permet d’assurer une égalité des citoyens devant l’impôt et devant le financement des charges publiques, en fonction de la capacité contributive de chacun.

- Garantir une justice économique en assurant le respect des conditions de la concurrence loyale entre les opérateurs économiques en assurant leur égalité devant la charge fiscale,

- Eviter la minoration des rentrées fiscales.

1 Omar TAOUAB, op.cit., p.11-12

2. Le dispositif législatif régissant le contrôle fiscal

a.- Les pouvoirs dévolus à l’administration fiscale

Le droit de contrôle : Contrôle des déclarations et des actes utilisés pour l’établissement des impôts, droits et taxes.

Le droit de constatation : Contrôle de la facturation et la constatation matérielle des éléments physiques de l’exploitation.

Le droit de communication : Pouvoirs étendus d’investigation et de communication afin de recueillir toute information utile à la détermination de l’assiette de l’impôt.

b.- Les garanties accordées aux contribuables

Avant le contrôle :

250.Le contribuable a le Droit à la prescription : (art 232 du CGI qui définit le délai de la prescription) :

- Avis de vérification accompagné de la charte du contribuable sous peine de nullité de la procédure : c’est-à-dire le jour où le contribuable à recevoir l’avis de vérification, obligatoirement il doit être accompagnée de la charte du contribuable, à défaut c’est une nullité de procédure (vice de forme), donc l’administration, elle refus la procédure pour les exercices non prescrits.

- L’obligation de la formalisation du début des travaux de contrôle par le biais d’un PV contresigné par les deux parties (PV de commencement de la vérification).

Pendant le contrôle :

251.Le contribuable a le droit :

- À l’assistance et au conseil : droit de faire appel à un (ou plusieurs) conseiller selon le choix des contribuables,

- Limitation de la durée de contrôle (3 ou 6 mois) ;

- Obligation d’informer le contribuable de la clôture des travaux de contrôle (PV de clôture).

Après le contrôle fiscal :

252.L’obligation d’inviter le contribuable au débat oral et contradictoire dans un délai de 30 jours suivant la date de clôture de la vérification (LF 2020) ;

- L’obligation de notification des résultats de contrôle dans un délai légal (3mois) suivant la date de clôture ;

- L’obligation de motiver la nature et montant détaillé des redressements envisagés ;

- Encadrement strict du pouvoir d’appréciation de l’administration ;

- Définition par le CGI des irrégularités graves (art 213) ;

- En l’absence de ces irrégularités, la charge de la preuve incombe à l’administration.