Le contribuable, l’administration fiscale et l’évasion fiscale

Les règles administratives

L’administration pivot de la lutte contre l’évasion fiscale.

A.- Le rôle de l’administration fiscale dans la lutte contre l’évasion fiscale au Maroc

214.La Direction Générale des Impôts fait partie du Ministère de l’Economie et des Finances. Sa principale mission consiste à assurer les recettes fiscales.

L’administration fiscale est la base des méthodes de gestion des finances publiques au Maroc, car elle organise et supervise les ressources budgétaires publiques les plus importantes, qui sont les impôts, mais elle n’a attiré l’attention de l’opinion publique que ces dernières années, bien qu’elle soit l’une des principales équations dans la prise de décision fiscale1.

1 Brahim JBARA, ibid., p.70

2 Lotfi BENAZZOU et Rachid ZOUBAIR, ibid., p.14

1.Missions et attributions de la DGI

La Direction Générale des impôts, elle est responsable de :

a.- Créer et collecter les impôts d’État

215.Elle détermine les bases sur lesquelles sont prélevés :

- Les impôts d’Etat (impôt sur les sociétés, impôt sur le revenu, taxe sur la valeur ajoutée, droits d’enregistrement et de timbre) ;

- Certains impôts locaux gérés pour le compte des collectivités locales (taxe d’habitation, taxe des services communaux et taxe professionnelle).

Les recettes de l’administration fiscales se chargent de l’encaissement des recettes des impôts, droits et taxes.

b.- S’assurer du respect de la loi fiscale et lutter contre la fraude fiscale

216.Le système fiscal marocain est globalement déclaratif. La mission de contrôle occupe donc une dimension très importante.

Le contrôle fiscal s’opère dans le cadre d’une procédure stricte observant les garanties offertes aux assujettis. Il a un rôle dissuasif et pédagogique.

c.- Fournir au gouvernement une expertise fiscale

217.Fournir au gouvernement une expertise fiscale notamment dans le cadre de l’élaboration des lois de finances et de la négociation des conventions de non double imposition avec les états étrangers.

218.La Direction Générale des Impôts est ainsi chargée d’étudier et d’élaborer les projets de textes législatifs et réglementaires à caractère fiscal. Elle élabore également, en concertation avec les différents opérateurs économiques, les circulaires d’application relatives aux textes fiscaux.

عبد الكريم بوداز، نفس المرجع السابق، ص39. 1

L’administration fiscale étudie en outre les questions d’interprétation des dispositions fiscales et informe sur les réponses apportées.

2. Organisation de la DGI

La DGI est divisé en deux organisations, centrales et régionales : a.- L’organisation centrale

219.L’administration centrale comprend cinq Directions :

- Direction de la législation, des études et de la coopération internationale ;

- Direction de l’animation du réseau ;

- Direction du contrôle ;

- Direction de la facilitation, du système d’information et de la stratégie ;

- Direction des ressources et de l’audit. b.- L’organisation régionale

220.Au niveau territorial, la DGI est organisée par type et par taille de contribuable.

Ses services sont spécialisés pour gérer distinctement les dossiers des particuliers, des professionnels, des personnes morales et des grandes entreprises, dans le but de fournir un service de proximité adapté à chaque profil. Chaque contribuable s’adresse ainsi à un interlocuteur unique polyvalent qui traite son dossier au titre de ses différents impôts.

221.Globalement, les Directions Régionales, Inter Préfectorales et Préfectorales sont organisées autour de trois fonctions principales :

- L’assiette de l’impôt qui est gérée au niveau des subdivisions d’assiette spécialisées par type de contribuables ;

- Le recouvrement des impôts effectué au niveau des recettes de l’administration fiscale ;

- Le contrôle fiscal accompli par les brigades de vérification.

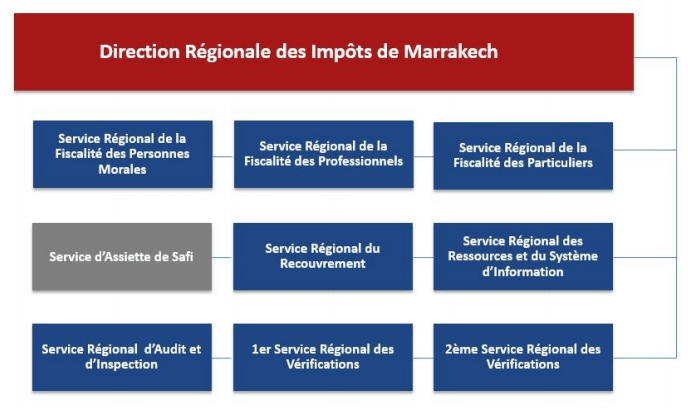

212.La Direction Générale des Impôts s’appuie sur une organisation territoriale déconcentrée regroupant 8 directions régionales des impôts, (Agadir, Béni Mellal, Casablanca, Errachidia, Fés, Marrakech, Oujda, Rabat et Tanger).

Un exemple de la structure organisationnelle de Marrakech :

223.Le système fiscal marocain est fondé sur plusieurs lois qui en définissent les principes, ainsi qu’une charte publiée en 2011 visant à améliorer le comportement de l’administration fiscale envers les contribuables.

1.L’Amélioration de la relation entre l’administration fiscale et le contribuable

224.L’Administration fiscale devrait contribuer d’une manière plus efficace à l’amélioration de sa relation avec le contribuable, Il s’agit essentiellement de le sensibiliser à ne plus percevoir l’impôt comme une charge qu’il faut contourner, mais plutôt comme un devoir citoyen dont il devrait être fier de s’acquitter en toute loyauté1.

1RGUIG Mohammed et GUEMMI Faouzi, ibid., p.354

L’un des objectifs stratégiques de la DGI, est l’établissement d’une confiance mutuelle entre le contribuable et l’administration, elle a adopté une nouvelle orientation qui considère le contribuable comme un vrai partenaire de l’administration fiscale.

Cette orientation se base sur : La faciliter des différentes démarches et procédures liées au contribuable, la garantir au contribuable ses droits, le droit de communication et favoriser l’adhésion à l’Impôt, le civisme fiscal et de renforcer l’éthique.

225.La charte du contribuable n’est pas une œuvre marocaine, elle trouve son origine dans le système fiscal français.

En effet, le 2 avril 1986, sous le gouvernement Edouard Balladur, une commission avait été créée pour « étudier les moyens de simplifier et améliorer les rapports qui, aujourd’hui encore, restent trop conflictuels, entre le fisc et les contribuables1 ».

Depuis plusieurs années, l’administration fiscale française cherche à améliorer sa relation avec les contribuables. Il publie des plans d’action pour lutter contre la fraude et l’évasion fiscale, ainsi que des synthèses et des informations pédagogiques sur le contrôle fiscal, les procédures en vigueur et les droits et obligations des contribuables.

Elle met également sur son site internet une liste retraçant et expliquant les schémas considérés comme constitutifs de fraude ou d’évasion fiscale.

Cette initiative peut contribuer à améliorer la sécurité juridique du contribuable qui peut, légitimement, se fier aux informations fournies au préalable par l’administration fiscale pour organiser sa situation2.

a.- Le comportement de l’administration fiscale

226.La relation de l’administration fiscale avec les contribuables est très tendue, caractérisée par des tensions permanentes et des sources de conflits sociaux.

Marc Leroy en 2009 explique la sociologie fiscale, il résume : « la sociologie fiscale se centre sur le processus d’intervention des institutions publiques autour de l’impôt. Elle questionne la légitimité de l’Etat fiscal pour le citoyen et propose une réflexion sur la justice sociale3 ».

227.On peut alors distinguer, qu’un bon système fiscal, se valorise par son niveau de simplicité dans les transactions et de clarté et transparence dans les décisions.

L’action de l’administration fiscale doit, selon Lambert (1985), porter à ce niveau sur l’information et la socialisation du contribuable-citoyen1, et surtout au niveau du contrôle fiscal.

1 Abdelkader KHANFOR et Youssef ELWAZANI, ibid., p.216

2 Antoine DULIN, ibid., p.57.

3 Abdelkader KHANFOR et Youssef ELWAZANI, op.cit., p.216

b.- Le comportement du contribuable face à l’impôt

228.Le contribuable, comme la plupart des agents économiques, a une attitude qui n’est pas entièrement rationnelle ou irrationnelle2.

Le refus de l’impôt par le contribuable est justifié par une injustice et une pression fiscale de la part de l’administration fiscale. Ainsi, que la lourdeur et la complexité de la procédure de déclaration fiscale constitue un motif suffisant pour rejeter un impôt3.

229.On constate que, le conflit entre le contribuable et l’administration fiscale est principalement causé par un malentendu et un manque de transparence dans la législation fiscale, ce qui conduit à l’injustice fiscale et conduit ainsi le contribuable à l’évasion fiscale, à la fraude fiscale et au secteur informel comme solution.

230.Nous supposons que la résolution de ce conflit peut être :

- Par une politique de transparence et de clarté des informations (par la sensibilisation des contribuables aux nouvelles lois et aux nouvelles décisions fiscales), « L’accès à l’information de qualité et en quantité au moment voulu, revêt assurément une valeur stratégique et un enjeu vital pour tout système évoluant dans un environnement soumis à de continuelles mutations et perturbations 4».

- Par une politique de communication (Organiser des forums fiscaux pour communiquer et rapprocher l’administration du citoyen).

2. Le rôle de l’administration dans la lutte contre l’évasion fiscale

231.Echapper à l’impôt c’est échapper avant tout à la contrainte de l’Etat ; Pour certains, la relation avec l’administration fiscale est vécue comme un jeu dont les règles sont connues et il n’est pas désagréable de se jouer d’une administration dont la réputation répressive n’est plus à démontrer5.

1 Abdelkader KHANFOR, Youssef ELWAZANI, ibid., p.219

2 Thierry LAMBERT, le contribuable face à l’administration fiscale, Paris, p.105

3Abdelkader KHANFOR et Youssef ELWAZANI, ibid., p.220

4Analyse de la décision fiscale au Maroc, Noureddine BENSOUDA, Casablanca, 2009, p.353

5 Thierry LAMBERT, ibid., p.103

232.Ces dernières années, dans le cadre de la lutte contre la fraude et l’évasion fiscales, l’administration fiscale a poursuivi un objectif budgétaire, dissuasif et répressif visant à récupérer rapidement et efficacement les impôts éludés.

Pour ce faire, elle dispose d’outils juridiques classiques et modernes pour lutter contre l’évasion, répondant ainsi aux normes nationales et internationales dans ce domaine.

233.Le rôle de l’administration fiscale se traduit par :

- Simplifier les procédures fiscales : la simplicité, celle –ci facilite la compréhension et partant l’acceptation de l’impôt par une grande masse des contribuables1.

- Assurer la compatibilité entre les tâches et les compétences,

- Développer une stratégie globale pour augmenter les capacités (administration) de l’institution et ses ressources humaines.

a.- La transparence au sein de l’administration

234.La transparence des finances publiques est définie par « l’information claire du public sur la structure et les fonctions des administrations publiques, les visées de la politique de finances publiques, les comptes du secteur public et les projections budgétaires2 ».

La transparence signifie avant tout que l’administration procède sur la voie du véritable échange avec le citoyen, et respecte la logique de la communication. Pour être compris, l’administration fiscale doit l’ajuster et l’adapter son langage.

Autre nécessité à intégrer notre droit : l’information de l’administration fiscale sur les dispositions fiscales et montages applicables aux grandes entreprises. Ces derniers devraient être vérifiables pour éviter d’être de simples tactiques d’évasion fiscale.

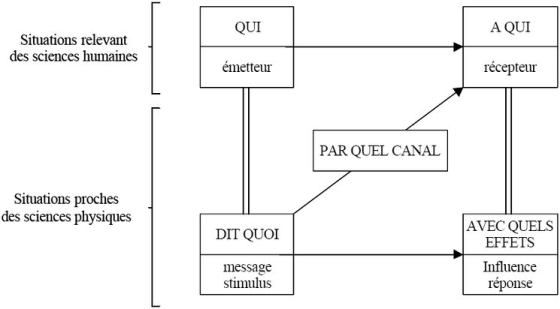

235.Le modèle de communication utilisé par la DGI ressemble le modèle de Lasswell3, ce modèle conçoit la communication comme un processus d’influence et de persuasion (la communication de masse).

1 Aicha BELMANÇOUR, ibid., p.95

2 Abdelkader KHANFOR et Youssef ELWAZANI, ibid., p.228

3 Harold Dwight Lasswell (né le 13février1902 et décédé le 18décembre1978) est un chercheur américain, pionnier de l’étude de la communication de masse et de la science politique. Ses recherches appartiennent à des champs disciplinaires divers entre lesquels il ne voit pas de frontières (sociologie, psychologie, etc.).

236.L’intérêt essentiel de ce modèle est de dépasser la simple problématique de la transmission d’un message et d’envisager la communication comme un processus dynamique avec une suite d’étapes ayant chacune leur importance, leur spécificité et leur problématique Il met aussi l’accent sur la finalité et les effets de la communication.

b.- Facilité d’administration

237.En effet, le financement de l’administration d’un régime fiscal se fait à travers les recettes publiques, réduisant ainsi le montant des recettes disponibles pour d’autres services publics.

Dans les pays développés, le coût de la collecte des impôts a été estimé à 1% des recettes fiscales. Dans les pays en développement ce coût représente le double.

L’examen de la facilité d’administration est un facteur particulièrement important dans la conception de la politique fiscale.

238.A côté de la facilité d’administration un régime fiscal devrait être simple. Il est important que les contribuables comprennent les répercussions des règles fiscales sur eux-mêmes et sur leurs activités.

1 Hind JALAL, ibid., p.103

La simplicité est un autre critère à la lumière duquel est jugée l’efficacité du régime fiscal1. Nous concluons que, le succès des nouveaux instruments de lutte contre l’évasion fiscale dépend aussi de leur appropriation par les administrateurs fiscaux.