III.3 – Les différents types d’intermédiaires financiers

Au premier rang des intermédiaires financiers IF au Cameroun, on a les banques commerciales qui collectent l’essentiel de leurs ressources sous forme de dépôts et emploient les fonds ainsi recueillis à l’achat de titres et à l’octroi de crédits.

À côté des banques, figurent:

- les institutions financières,

- les sociétés financières (les holdings financières),

- les institutions financières spécialisées (le crédit foncier par exemple) et

- les compagnies d’assurances.

7 clés de la rentabilité bancaire par l’octroi de crédit au Cameroun

III.3.1 – Les institutions financières

Ce sont les institutions (EMF) qui font à titre habituel les opérations de banque : la collecte des dépôts et l’octroi du crédit à une population donnée, et offrent les moyens de payement à sa clientèle.

Il s’agit entre autre des caisses d’épargne, la Caisse des Dépôts, des coopératives d’épargne et de crédit, des mutuelles, etc. Les établissements de microfinance (EMF) sont spécialisés dans le financement des activités économiques de petites et très petites envergures.

Elles ont un rôle social consistant à cibler un grand nombre d’exclus du système financier classique en leur proposant des services financiers adaptés.

L’activité de ces établissements de crédit constitue la microfinance qui signifie la finance de petite taille. Elle représente l’intermédiation financière en faveur des pauvres qui disposent de revenus faibles et sont généralement exclus du système bancaire classique.

C’est pourquoi la plupart des pays africains ont développé, dans leur Document de Stratégie de Réduction de la Pauvreté (DRSP), des actions impliquant la microfinance.

Le but ici étant d’augmenter l’offre des services financiers, en particulier le crédit, aux pauvres et de contribuer à stimuler la croissance économique.

Toutefois, les institutions de microfiance (IMF) se trouvent le plus souvent face à un dilemme entre leur mission sociale qui consiste à toucher un grand nombre d’exclus du système bancaire classique et la viabilité financière qui veut que les coûts de l’offre de services soient couverts (Doligez , Lapenu, 2006).

III.3.2- Les compagnies d’assurance

En plus de ceux cités ci-dessus on a les compagnies d’assurance, qui en contrepartie des primes encaissées, se doivent d’effectuer des versements dont le montant et l’échéance ne sont pas connus avec certitude.

Ces versements futurs sont comptabilisés au passif des compagnies d’assurance (dont ils sont la composante principale) au titre des réserves techniques : réserves mathématiques et réserves primes et sinistres.

Les réserves mathématiques correspondent aux contrats d’assurances vie souscris par les ménages, souvent dans le but de percevoir un capital ou une rente à l’échéance du contrat (complément de retraite par exemple).

Cette épargne collectée par les compagnies d’assurance leur sert principalement à investir sur les marchés boursiers et obligataires.

En ce sens, l’activité des compagnies d’assurance est très proche de celle des OPCVM ; ce sont des IFNB.

Cette fonction de mobilisation de l’épargne conduit les assureurs à jouer un rôle essentiel dans l’essor de l’économie, participant de ce fait, d’une part au développement des entreprises qui ont besoin d’émettre des titres pour financer leur croissance ou leurs plans d’adaptation, d’autre part au financement des mesures de relance des pouvoirs publics.

Globalement, l’une des vocations majeures du secteur de l’assurance est d’offrir un large soutien financier à l’activité économique.

Ce rôle d’investisseur est favorisé par l’assurance vie et capitalisation dont il convient de rappeler qu’elle sert à protéger ses proches ou soit même en cas de décès ou en cas de vie au terme de la période contractuelle à se constituer un capital, ou à préparer sa retraite.

Mais de façon générale, le secteur de l’assurance est encore peu développer au Cameroun et n’a participé en 2011 qu’à 2% du PIB du pays confirme le secrétaire de l’association des sociétés d’assurance du Cameroun (ASAC).

La participation des assureurs aux opérations de la Douala stock exchange (DSX) n’ont concerné que trois opérations du seul compartiment obligataire de la DSX.

III.4- Le dualisme banques commerciales et EMF

L’explosion des EMF depuis les années 9O pour les activités de collecte de l’épargne, de l’octroi de crédit et de rendre les services financiers aux populations fait que les établissements de microfinance EMF constituent une menace pour les banques commerciales du point de vue de l’atteinte de leurs objectifs pour ce qui est des services financiers rendus.

Les établissements de microfinance EMF constituent cette menace parce qu’ils sont à la fois dans les zones urbaines et rurales d’une part et sont souples dans le financement de beaucoup d’entreprises (PME/PMI) et d’activités en marge du circuit bancaire (notamment l’agriculture) d’autres part.

Cette position d’institution de proximité leur donne les avantages de toucher une large population dans l’offre des services financiers.

Grâce à leurs méthodes souples et à leurs volet d’intermédiaire social, les établissements de microfinance offrent les services financiers aux pauvres exclus du circuit bancaire.

On constate aujourd’hui que le volet de proximité des EMF ne laisse pas indifférent les institutions bancaires, c’est le cas par exemple de la banque commerciale ECOBANK-CAMEROUN qui depuis quelques temps multiplie ses agences dans plusieurs quartiers dans une ville, ceci pour être proche de la clientèle comme le font les établissements de microfinance.

III.4.1 – Banques commerciales et financement de l’économie

L’essentiel des activités bancaires concerne, outre les services, des prêts à court terme liés à des dépôts à vue. La volatilité importante des dépôts des clients ainsi que de faibles garanties peuvent expliquer en partie un comportement « frileux » des banques face au crédit.

Les investissements productifs à moyen et long termes sont pour l’essentiel financés hors du secteur bancaire, surtout par autofinancement.

Au Cameroun, seule Afriland First Bank, une banque à capitaux locaux et hollandais, pratique à la fois le capital risque et le leasing à côté de ses activités bancaires traditionnelles (Hugon, 2007).

Les PME qui ont contribué à la crise bancaire des années 1980 – en raison de leur faible pérennité et de leur insolvabilité – ne sont pas financées par le secteur bancaire excepté pour des opérations concernant leur fonds de roulement.

Le poids des banques françaises demeure important, mais on observe un jeu concurrentiel important avec un certain développement des banques à capitaux locaux (camerounais ou gabonais) et de pays tiers (marocains, américains, etc.)

Les banques réalisent leurs marges grâce aux commissions prélevées sur des services (par exemple les transferts financiers ou le coût annuel de gestion d’un compte représentant le montant du SMIG mensuel) et moins sur les crédits, exception faite du crédit documentaire (Hugon, 2007). D’où le développement du secteur de la microfinance.

III.4.2 – Expansion du secteur de la microfinance

Face au dysfonctionnement du système financier officiel, on note un rôle important de la finance informelle : institutions communautaires reposant sur des communautés d’appartenance.

La microfinance est caractérisée par un taux élevé de recouvrement des crédits en zones rurales et périurbaines. Ce taux baisse considérablement dans les zones urbaines, en particulier dans les agglomérations de Douala et Yaoundé.

Il est en général pratiqué un taux d’intérêt minimum de 5 % mensuel pour assurer la viabilité financière des organisations de microfinance. Au sein de la CEMAC, le nombre de personnes touchées par la microfinance représente la moitié de la clientèle bancarisée (500 000 clients pour un million de comptes bancaires environ).

En revanche, les dépôts et crédits de la microfinance représentent seulement 5 % de la valeur des activités bancaires.

Un développement durable de la microfinance en Afrique centrale implique un appui important en termes financiers et d’assistance technique, notamment de la part des bailleurs de fonds.

Il existe déjà certains mécanismes d’appui de la part des bailleurs de fonds.

Au Cameroun, l’Agence française de développement a ainsi accordé un concours de 1,5 million d’euros à l’Agence pour le crédit à l’entreprise privée, pour le financement de petites entreprises en milieu urbain (Hugon, 2007).

III.5 – Evolution de la rentabilité des banques au Cameroun

La rentabilité d’une banque représente son aptitude à dégager de son exploitation des gains suffisants, après déduction des coûts nécessaires à cette exploitation, pour poursuivre durablement son activité.

Elle est issue du processus de transformation au sens large (telles que sur les contreparties, les taux d’intérêt, les devises ou les échéances) mis en œuvre par les banques commerciales dans le cadre de leur fonction d’intermédiation.

Elle est mesurée par le résultat net par rapport au fond propre (ROE) ou le résultat par rapport au total actif (ROA) Selon les rapports BEAC, les banques du système financier camerounais connaissent une évolution positive de leurs résultats après une longue période de stagnation.

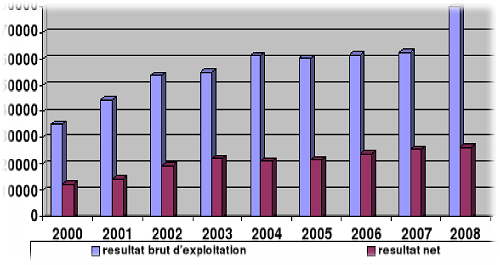

Il ressort le graphique suivant qui récapitule l’évolution de la rentabilité des banques au Cameroun.

Figure 4: Evolution de la rentabilité au Cameroun (en millions FCFA)

Source : Rapport BEAC de 2000 à 2008

On peut se rendre compte à travers ce graphique que la rentabilité des banques commerciales au Cameroun est en moyenne en accroissement.

On peut assimiler cette situation à la conclusion du Fond Monétaire International dans son rapport de 2012 sur la préservation de la stabilité du secteur financier camerounais :

L’intermédiation financière et l’accès au crédit bancaire demeurent entravés par le mauvais fonctionnement du système judiciaire et des informations limitées sur la solvabilité des emprunteurs.

Il convient de restructurer rapidement les banques financièrement faibles en coopération avec l’organe régional de supervision, le cas échéant, et d’améliorer l’accès au crédit moyennant des mesures en vue d’approfondir l’intermédiation financière.

Il faut rappeler que même les banques camerounaises sont restées rentables (faiblement), mais la transformation des dépôts en crédits est restée faible du fait de la gestion par les banquiers du problème d’asymétrie d’information (aléa moral et sélection adverse) d’une part et d’autre part du fait de la non absorption des financements par l’économie elle-même comme le confirment certains experts du secteur bancaire camerounais à l’instar de Tiani Kéou Francois (ex directeur du crédit à la CBC BANK) et Tangakou (expert en banque).

Ainsi, non seulement les banques doivent gérer au mieux le risque de crédit (c’est-à-dire ne pas être adverse au risque au point de s’éloigner de leur objectif de financement de l’économie) et non se contenter des commissions et agios prélevés sur les comptes des clients et sur les autres produits et services accessoires (banque assurance, transfert d’argent, cartes bancaires, etc) au détriment des intérêts débiteurs qui constituent la source par excellence de la rentabilité bancaire.

Mais aussi l’économie doit véritablement décoller avec les projets sur le moyen et le long terme et génératrice de revenus.