CHAPITRE 4 : EFFET DE LA DIGITALISATION SUR LA PERFORMANCE FINANCIERE DES BANQUES DANS LES PAYS D’AFRIQUES SUBSAHARIENNE

Introduction

Comme démontré plus haut dans la littérature sur la relation entre digitalisation et la performance financière fait état d’un lien ces deux concepts. Dans des travaux antérieurs à ce ceux-ci, ce lien a été testé par certains auteurs qui de par les objectifs visés avaient eu une vision de celle-ci. De cette étude, ce chapitre se donne pour mission de faire une analyse empirique du lien entre la digitalisation et la performance financière à travers une analyse portant sur deux sections principales.

Dans un premier temps, il est question de faire une analyse à travers les faits stylisés (section 1). Cette analyse nous permet de ressortir premièrement, l’analyse globale dans les pays d’Afrique subsaharienne de l’effet de la digitalisation sur la performance financière et deuxième d’analyser ce lien par sous-région des pays d’Afrique subsaharienne.

Dans un second temps, nous effectuons une analyse économétrique de la relation (section 2). A cet effet, il est donc question pour nous de montrer premièrement la stratégie empirique utilisée à travers la présentation de notre modèle économétrique et de nos différentes variables utilisées, ainsi que la présentation de la technique d’estimation. Deuxième, nous allons présenter et interpréter nos résultats, en faisant des tests de robustesse.

Section 1 : Digitalisation et performance financière des banques dans les pays d’Afrique subsaharienne : faits stylisés et cadre méthodologique

Cette section a pour objectif d’analyser l’ensemble des faits stylisés de la digitalisation et de la performance financière des banques dans les pays d’Afrique subsaharienne sur la période 2014- 2020 et les teste pré estimations d’analyse des présomptions de résultat. Conformément à ce fait, nous avons préconisé l’utilisation pour capter la digitalisation toutes ses dimensions à savoir : l’ouverture des comptes en ligne, l’utilisation de l’application mobile Banking et l’accès aux comptes en lignes. Et en ce qui concerne la performance financière des banques dans les pays d’Afrique subsaharienne nous avons préconisé l’utilisation de trois 3 indicateurs à savoir : le ROA (Return on assets), le ROE (Return on equity) et le CN_E (Coefficient d’exploitation).

Nous pouvons aussi noter qu’une analyse de par sous-région de l’Afrique subsaharienne fait partir du développement de cette section. Nous allons dans un premier temps, analyser l’effet de la digitalisation sur la performance des banques dans les pays d’Afrique subsaharienne et dans un second temps de manière spécifique à chaque sous-région de l’Afrique subsaharienne.

Faits stylisés de la digitalisation sur la performance des banques dans les pays d’Afrique subsaharienne

Ici il est question pour nous d’analyser l’effet de la digitalisation sur la performance financière des banques dans les pays d’Afrique subsaharienne. La figure 5 montre l’effet de la digitalisation sur la performance financière des banques dans les pays d’Afrique subsaharienne, à travers respectivement la mesure de la digitalisation (OUV_COM_LIG, APP_MO_BAN, AC_COM_LIG) et la performance financière (ROA, ROE, CN_E).

Figure 5 : digitalisation (OUV_COM_LIG, AP_MO_BAN, AC_COM_LIG, MONETIQUE) et performance financière (ROA, ROE, CN_E)

L’effet global

Le graphique ci-dessus nous établit la relation entre la digitalisation et la performance financière des banques.

Dans cette figure 5, il est question d’analyser la relation entre l’ouverture des comptes en ligne, l’utilisation de l’application mobile Banking et l’accès aux comptes en lignes et la performance financière (ROA, ROE, CN_E), de 2014-2020. De manière générale, on peut conclure de cette

figure que, les banques s’investissement pour être à la pointe de la technologie pour améliorer leur business modèle.

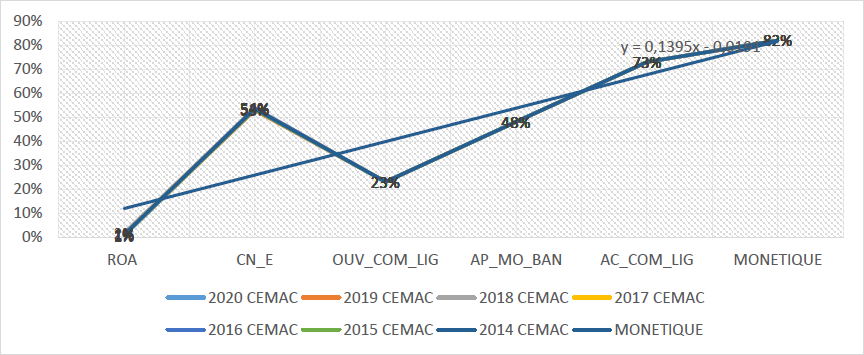

Analyse de la relation en zone CEMAC

Figure 6 : effet de la digitalisation sur la performance financière des banques en zone CEMAC

Figure 7 : effet de la digitalisation sur la performance financière des banques dans la zone UEMOA

120%

100%

93%

95%

80%

60%

66%

58%

40%

20%

25%

14023%

0%1%

ROAROECN_EOUV_COM_LIG AP_MO_BAN AC_COM_LIGMONETIQUE

2020 UEMOA

2019 UEMOA

2018 UEMOA

2017 UEMOA

2014 UEMOA

2016 UEMOA

Linéaire (2020 UEMOA)

2015 UEMOA

120%

100%

93%

95%

80%

60%

66%

58%

40%

20%

25%

14023%

0%1%

ROAROECN_EOUV_COM_LIG AP_MO_BAN AC_COM_LIGMONETIQUE

2020 UEMOA

2019 UEMOA

2018 UEMOA

2017 UEMOA

2014 UEMOA

2016 UEMOA

Linéaire (2020 UEMOA)

2015 UEMOA

Après observation des figures 6 et 7, on remarque un léger débordement dans le coefficient d’exploitation en zone UEMOA mais dans la zone CEMAC on est dans les normes de 65%. Ce ratio élevé en zone UEMOA signifie soit que des frais généraux excessifs compte tenu du volume des opérations réalisées, soit comme étant la conséquence d’une contraction du produit

net bancaire, à moyens inchangés. Les banques ont comme objectif de réduire ce coefficient au maximum en adoptant une logique d’économie qui réduit toutes les dépenses et notamment les dépenses liées au capital humains.

Analyse des causalités de la digitalisation sur la performance financière dans les pays d’Afrique subsaharienne

L’analyse de la figure 8 nous donne une présomption de causalité de l’effet de la digitalisation sur la performance financière des banques dans les pays d’Afrique subsaharienne, il est fort de constater qu’il y a une forte accessibilité des comptes en lignes

Figure 8 : Etats des lieux de l’évolution de la digitalisation et de la performance financière dans les pays d’Afrique subsaharienne

La performance financière des banques des pays d’Afriques subsaharienne est analysée à l’aide de trois mesures de rentabilité ROE, ROA et CNE. Ainsi, rappelons que le coefficient du rendement ou « return on assets » appelé encore le ROA, est le rapport des bénéfices par rapports aux actifs. C’est un étalon fondamental de la profitabilité d’une banque qui permet d’évaluer par référence à la période antérieure ou par préférence aux ressources et sa disposition. Il mesure ainsi la rentabilité globale. Le coefficient de rentabilité ou « return on equity » appelé encore la rentabilité financière (ROE), désigne le rapport des bénéfices par rapport aux fonds propres. Ce ratio permet de mesurer la capacité bénéficiaire d’une banque ainsi que leurs investissements. Le coefficient d’exploitation (CNE), ce ratio permet de mesurer la part des gains réaliser par une banque au regard de ses coûts fixes.

Le tableau 7 nous montre une analyse descriptive de la situation dans la mesure de la performance financière des banques des pays d’Afrique subsaharienne durant la période 2014-

2020. Il y a une tendance à la hausse des banques. En moyenne, le ROA est égal à 1%. Elle varie entre -0,009 et 0,022 avec un test de Student de 0. 004789. De même, la moyenne de ROE est de 13 % et varie entre -0.096 et 0,292. En fin, le CNE est en moyenne égal à 64%. Il varie entre 0,53 et 0,795. Nous en concluons que la rentabilité des banques des pays d’Afrique subsaharienne est plus importante. Cette période est incluse dans la période de l’économie numérique. Ce qui oblige les banques des pays d’Afrique subsaharienne à avoir moins de dispersion dans leur bilan social.

La digitalisation quant à elle, est mesurée par trois indicateurs tels que l’ouverture de compte en ligne (OUV_COM_LIG), l’utilisation de l’application mobile Banking (APP_MO_BAN) et l’accès aux comptes bancaires en ligne (AC_MO_LIG). La moyenne de l’OUV_COM_LIG est de 23,7%. Cette moyenne varie entre 0.23 et 0,25. Le test de Student présente 0.0093313 ce qui montre que l’OUV_COM_LIG n’est pas trop dispersée. Aussi, pour l’APP_MO_BAN, la valeur en est de 52,95% avec la variation entre 0.48 et 0,58. Ce résultat montre que l’utilisation de l’application Mobile Banking ne varie pas trop. De même, pour l’AC_MO_LIG, la moyenne est de 80,85% avec aucune variation. Ainsi, l’accès aux comptes mobile en ligne des banques pays d’Afrique subsaharienne reste statistiquement important. Ces résultats sont cohérents avec ceux de (Hayet 2017).

Tableau 5 : Statistiques descriptives performance financière

| Variables | Nombre des observation | Moyenne | Test de Student | Min | Max |

| ROA | 42 | 0,0111467 | 0,004789 | -0,009 | 0,022 |

| ROE | 42 | 0,1307024 | 0,0649063 | -0,096 | 0,292 |

| CNE | 42 | 0,6390476 | 0,0629281 | 0,53 | 0,795 |

| OUV_COM_LIG | 42 | 0,237 | 0,0093313 | 0,23 | 0,25 |

| APP_MO_BAN | 42 | 0,5295 | 0,0494587 | 0,48 | 0,58 |

| AC_MO_LIG | 42 | 0,8085 | 0,090084 | 0,73 | 0,93 |

| MONETIQUE | 42 | 0,8415667 | 0,0125932 | 0,82 | 0,870 |

Source l’auteur

Avant d’entamer la régression des données de panel, il est nécessaire d’examiner les corrélations entre les variables explicatives utilisées dans notre modèle économétrique. L’objectif est d’éviter les biais de la multi-colinéarité. Cette dernière peut induire à une instabilité des coefficients de régression et fausser la précision de l’estimation du modèle

(Bourbonnais, 2009). Le tableau 6 suivant présente les coefficients de corrélation entre les différentes variables considérées dans notre étude.

Cette matrice nous permet de vérifier le problème de multi-colinéarité entre les variables introduites dans le modèle.

Tableau 6 : matrice de corrélation (performance financière) sous stata 2017

| ROA | ROE | CN_E | OUV_CO

~G |

AP_MO_

~N |

AC_COM

~G |

MONETI

_E |

|

| ROA | 1,0000 | ||||||

| ROE | 0,8033 | 1,0000 | |||||

| CN_E | 0,1187 | 0,4909 | 1,0000 | ||||

| OUV_COM_LIG | -0,1405 | 0,0545 | 0,3457 | 1,0000 | |||

| AP_MO_BAN | -0,3904 | -0,2144 | 0,3220 | 0,6751 | 1,0000 | ||

| AC_COM_LIG | -0,2464 | -0,0350 | 0,3967 | 0,9520 | 0,8658 | 1,0000 | |

| MONETIQUE | -0,0212 | -0,0758 | -0,0363 | -0,1065 | 0,0720 | -0,0313 | 1,0000 |

Il est important d’étudier le problème de la multi-colinéarité entre les variables explicatives avant tout interprétation. La lecture de la matrice de corrélation révèle que les coefficients de corrélation entre les variables indépendantes ont une valeur minimale de (-0,3904) et un maximum de 0,3967. Cela nous amène à constater l’absence du problème de multi-colinéarité entre ces variables dans la mesure où aucun coefficient ne dépasse la valeur limite de 0,8 (Kennedy, 2003). Cela montre que l’estimation des coefficients de régression de notre modèle est fiable et valide.

Section 2 : Modélisation économétrique de la relation entre la digitalisation et la performance financière des banques dans les pays d’Afrique subsaharienne

L’évaluation théorique d l’effet d la digitalisation sur la performance financière sur bon nombre d’éléments. De manière théorique, les analyses sur la relation digitalisation et la performance montre que, d’un côté la digitalisation a un effet positif sur la performance financière, et d’un autre côté, qu’il existe des effets contraires. Une étude spécifique aux banques dans les pays d’Afrique subsaharienne semble alors nécessaire au regard de ces divergences.

Dans cette section, il est question d’effectuer une analyse économétrique entre digitalisation et performance financière. A cet effet, la présentation du modèle économique et des différentes

variables constitue le premier objectif de cette section. Le second objectif est fié sur la présentation des résultats et l’analyse de la robustesse.

Stratégie empirique

Il s’agit de présenter dans un premier temps le modèle économique et les variables utilisées dans cette étude et dans un second temps la technique d’estimation préconisée.

Spécification du modèle

Dans le cadre de cette étude, les données sont analysées pour la période 2014-2020 pour 6 grands groupes de banques. La spécification de ce modèle s’inspire des travaux d’études notamment de Short (1979), Demirgüç-Kunt & Huizinga (1999), (Ben Naceur S and Goaied M 2001) et (Goddard et al. 2004) qui ont travaillé sur la performance bancaire. Il se présente comme suit :

𝑷𝒆𝒓𝒇𝒊𝒏𝒂𝒏𝒄𝒆

𝒏

= 𝖰 + ∑ 𝖰 𝑿𝒋 + 𝗌

-Variables dépendantes :

𝒊,𝒕

𝟎

𝒋=𝟏

𝒋𝒊,𝒕

𝒊,𝒕

𝑷𝒆𝒓𝒇𝒊𝒏𝒊,𝒕 : La performance financière de la banque i pour l’année t (mesuré par le ROA, ROE et CNE). C’est une variable exogène qui sera expliqué selon la mesure des ratios financiers de la deuxième partie de l’équation.

Variables indépendantes :

𝒊𝒕

𝒊𝒕

𝑿𝒋 : est le vecteur des variables explicatives tels que :

OUV_COM_LIG : Ouverture de compte en ligne ;

AP_MO_BAN : Application mobile Banking ;

AC_MO_LIG : Accès aux comptes mobiles en ligne ;

Monétique.

De plus :

𝖰𝒋 : est le vecteur des coefficients constants à travers les banques ;

𝖰𝟎 : est terme constant fixe pour toutes les banques à travers toutes les périodes.

𝗌𝒊,𝒕 : est le terme d’erreur.

Le modèle de base est représenté au-dessus à travers l’équation. Ainsi, les spécifications empiriques de ce modèle sont présentées comme suit :

𝐋𝐈𝐆 𝐋𝐈𝐆

𝐋𝐈𝐆 𝐋𝐈𝐆

𝑹𝑶𝑬𝒊𝒕 = 𝖰𝟎 + 𝖰𝟏𝐎𝐔𝐕𝐂𝐎𝐌+ 𝖰𝟐𝐀𝐏𝐌𝐎𝐁𝐀𝐍 + 𝖰𝟑𝐀𝐂𝐌𝐎+ 𝗌𝒊𝒕 (1)

𝐋𝐈𝐆 𝐋𝐈𝐆

𝐋𝐈𝐆 𝐋𝐈𝐆

𝑹𝑶𝑨𝒊𝒕 = 𝖰𝟎 + 𝖰𝟏𝐎𝐔𝐕𝐂𝐎𝐌+ 𝖰𝟐𝐀𝐏𝐌𝐎𝐁𝐀𝐍 + 𝖰𝟑𝐀𝐂𝐌𝐎+ 𝗌𝒊𝒕 (2)

𝐋𝐈𝐆 𝐋𝐈𝐆

𝐋𝐈𝐆 𝐋𝐈𝐆

𝑪𝑵𝑬𝒊𝒕 = 𝖰𝟎 + 𝖰𝟏𝐎𝐔𝐕𝐂𝐎𝐌+ 𝖰𝟐𝐀𝐏𝐌𝐎𝐁𝐀𝐍 + 𝖰𝟑𝐀𝐂𝐌𝐎+ 𝗌𝒊𝒕 (3)

Avec i : de 1 à 480 pour les banques des pays d’Afrique subsaharienne et t : allant de 2014 à 2020.

Digitalisation

Pour mesurer l’impact de la digitalisation sur la performance financière, nous utilisons les indicateurs tels que l’ouverture de comptes en ligne (OUV_COM_LIG), l’accès aux comptes en lignes (AC_COM_LIG) et l’utilisation de l’application mobile Banking (AP_MOB_BAN).

Depuis la création de l’OUV_COM_LIG, les banques en lignes rivalisent de promotions pour attirer les prospects. Les offrent de bienvenue des banques sur internet motivent des milliers de clients à tester une expérience bancaire digitale. Aussi les services en lignes des banques permettent d’ouvrir un compte en quelques minutes et de discuter avec un conseiller à distance.

Ensuite, l’accès aux comptes en ligne (AC_COM_LIG) qui est un service que la banque propose aux clients qui leur permet ensuite de consulter le solde et les derniers mouvements des comptes sur internet, d’émettre des virements en ligne ou encore de commander un chéquier. Ce service est parfois payant pour certaines banques. Les banques offrent de plus en plus à leurs clients qui utilisent les services de banque à distance et les banques en ligne font de gros efforts pour offrir des services novateurs et originaux14. En effet, avec la mondialisation des économies où la concurrence s’accroit, les banques cherchent à offrirent davantage de services aux clients, l’information est de plus en plus une variable stratégique essentielle (Djamila 2010).

De même, l’utilisation de l’application mobile Banking (où mobile Banking) est service proposé par les opérateurs de téléphonies qui permet de consulter le solde d’un compte, de transférer des sommes d’argent, de faire des paiements en ligne et régler des factures. Les Mobiles Banking sont plus qu’une expérience bancaire car elle réunit le meilleur de la gestion financière personnelle, des paiements et des styles de vie.

14 www.banque.meilleurtaux.com (http://www.banque.meilleurtaux.com/)

Performance financière

Pour mesurer la performance des banques, trois indicateurs sont généralement utilisés : le ROA (Return on assets), le ROE (Return on equity) et le CNE (Coefficient d’exploitation). Nous les utiliserons donc tous les trois dans nos analyses. Détaillons ici ce que mesurent précisément ces trois indicateurs :

Le ROA est le ratio du résultat net sur le total des actifs figurant au bilan. Il représente donc la capacité de la banque à créer du profit, à partir de sa base d’actifs. Etant donné que l’on divise le résultat par les actifs, nous obtenons donc, pour un XAF ou XOF d’actif au bilan, le profit qui a été obtenu. Plus ce ratio est élevé, plus la banque est performante, puisque cela signifie qu’avec le même AF ou XOF d’actif, elle arrivera à générer davantage de profits. Bien que ce ratio ne soit pas sans faiblesse, en ce qu’il ne prend pas en compte les actifs dits “hors bilan”, il est, comme le rappelle Golin (2001), l’indicateur de la performance le plus utilisé.

Le ROE est le ratio du résultat net sur le montant des capitaux propres inscrits au passif du bilan. Il représente donc la capacité de la banque à créer du profit, à partir des apports de ses actionnaires. Il peut paraître très intéressant d’avoir recours au ROE, n’en considérant que plus le ROE n’est élevé, plus la banque arrive à générer du profit avec un XAF ou XOF investi, et que c’est donc un bon indicateur de performance. Sans penser que le ROE est un mauvais indicateur de la performance des banques, nous considérons avec Dietrich, Wanzenried (2010) qu’il présente des faiblesses qui le rendent moins attractif que le ROA. En effet, s’il est possible d’interpréter le ROE comme le simple ratio résultat net sur capitaux propres, il est également possible de le décomposer en deux ratios : le ROA que multiplie le ratio actif sur capitaux propres. Intéressons-nous un instant à ce dernier ratio. Il est communément nommé le multiple bancaire des capitaux propres et reflète le levier financier de la banque (i.e. dette sur capitaux propres) : plus le multiple des capitaux propres est élevé, plus le levier financier est élevé, et inversement. Il en résulte que deux banques avec le même ROA (et donc aussi performantes l’une que l’autre selon ce critère) peuvent avoir deux ROE différents : la banque avec le levier financier le plus important aura le ROE le plus élevé. De même, deux banques aux performances différentes (mesurées par le ROA), peuvent pourtant avoir le même ROE. Il suffit que leurs leviers financiers soient différents.

Puisque d’une part le ROE ne tient pas compte du risque qu’entraine un levier financier trop important et que d’autre part ce levier financier est souvent fixé par la réglementation (notamment Bâles II puis bientôt Bâles III), nous attacherons davantage d’importance au ROA dans nos analyses à venir.

Le CN_E est un indicateur correspondant au rapport des charges d’exploitation divisé par le produit net bancaire. Ce ratio permet de mesurer la part des gains réaliser par une banque au regard de ses coûts fixes. A priori, plus ce coefficient est faible et plus la rentabilité d’une banque est élevée. Depuis 2008, les banques réduisent leurs charges pour améliorer leur rentabilité.

Il en ressort qu’alors que le ROA mesure le profit généré par XAF ou XOF actif, le CN_E mesure le profit sur les intérêts générés par un XAF ou XOF d’actif générant des intérêts. Cet indicateur se focalise donc sur les intérêts perçus et payés par la banque. Notre travail s’intéressant aux banques des pays d’Afrique subsaharienne, l’activité « intérêts » y joue un rôle central.

– Variable de contrôle

Pour ce modèle, l’utilisation des variables de contrôle telles que la monétique est importante. La monétique désigne toutes les technologies nécessaires pour l’émission et l’utilisation des cartes bancaires ainsi que le transport et le traitement des transactions réalisées à partir de celle- ci.

La monétique est un système qui combine l’électronique et l’informatique en vue de mettre à la disposition du public une monnaie électronique pour les transactions bancaires. Avec la monétique, les cartes bancaires sont ainsi émises pour des paiements et des retraits dans les distributeurs15.

Technique d’estimation et source de donnée

Pour tester les différentes hypothèses de notre modèle en données de panel dynamique, nous adoptons la méthode des moindres carrés ordinaires (MCO) en système développé par (Vendewall 1991) et (Matzner-Lober 2007). Cette méthode élaborée par Legendre et Gauss au débat au début du XIXe siècle, permet de comparer des données d’erreurs de mesure, à un modèle mathématique censé d’écrire ces données. Ce modèle peut prendre diverses formes. Il peut s’agir des lois de conservation que les quantités mesurées doivent respecter. La méthode des moindres carrés permet alors de minimiser l’impact des erreurs expérimentales en « ajoutant de l’information » dans le processus de mesure. La performance financière peut à la fois expliquer et être expliquer par la digitalisation. En effet, nos deux notions peuvent être

15 https://afrique-latribune-fr (https://afrique-latribune-fr/): « monétique paiement mobile digitale cartes » en juillet 2019

contrôlées par plusieurs variables dans la littérature. Ainsi, la digitalisation et la performance financière peuvent être mesurées par plusieurs indicateurs.

La méthode des moindres carrés gère mal les valeurs aberrantes qui peuvent « brouiller » les points en sortant de la moyenne. En effet, chercher la solution d’un problème de moindres carrés revient à résoudre une équation sur les résidus.

Présentation des résultats

Les résultats des estimations de la digitalisation sur la performance des banques dans les pays d’Afrique subsaharienne sont contenus dans le tableau ci-dessous. L’utilisation des moindres carrés nous informe sur la relation économétrique entre la digitalisation et la performance financière des banques.

Nous présenterons dans un premier temps l’effet de la digitalisation, et dans un second temps l’effet sur des autres variables.

Effet de la digitalisation sur la performance financière des banques dans les pays d’Afrique subsaharienne

Tableau 7 : régression des données de la performance financière (ROA, ROE, CN_E)

| Variables | Modèle d’étude ROA | Modèle d’étude ROE | Modèle

d’étude CN_E |

| OUV_COM_LIG | 0.297 | 0.031 | 0.000 |

| AP_MO_BAN | 0.120 | 0.009 | 0.000 |

| AC_COM_LIG | 0.247 | 0.020 | 0.000 |

| MONETIQUE | 0.995 | 0.551 | 0.089 |

| _cons | 0.233 | 0.024 | 0.000 |

La lecture du tableau 9 nous montre que les coefficients de la performance financière sont positifs et statistiquement significatifs aux seuils de 1% et 5% à la digitalisation. Ce qui révèle que, les banques s’investissent dans la digitalisation et plus important est le résultat sur l’activité financière.

Ces résultats affirment que l’hypothèse de recherche selon laquelle la digitalisation influence la performance sociale est confirmée. Pour plus de précision, cette relation est négative confirmant ainsi les conclusions de Chowdhury et al. 2017 ; Supiyadi et al. 2019 ; Wasiuzzaman et Tarmizi, 2010.

Conclusion

En définitive, l’objectif de ce chapitre était de d’analyser de manière pratique l’effet de la digitalisation sur la performance financière des banques dans les pays d’Afrique subsaharienne. Notre analyse a débuté par des repères théoriques de la relation entre la digitalisation et la performance financière des banques. A cet effet, l’examen de cette relation s’est fait sur la zone CEMAC et UEMOA des pays d’Afrique subsaharienne avec comme mesure les 3 indicateurs de la performance financière : le retour sur investissement (ROE), la rentabilité des actifs (ROA), et le coefficient d’exploitation (CN_E). Ensuite nous avons effectué une analyse économétrique de la relation avec dans un premier temps, la stratégique, et dans un second temps, la présentation de nos différents résultats.

Il ressort de cette analyse que, selon les faits stylisés, la digitalisation agit positivement sur la performance financière des banques dans les pays d’Afrique subsaharienne sur la période 2014- 2020. Cependant le coefficient d’exploitation confirme cela. Quant aux ROA, il est corrélé positivement mais pas significativement. Il faut dire que la digitalisation complète des banques est un processus évolutif en termes de gain et que ses effets se font ressentir au fil du temps.

CONCLUSION GENERALE

La digitalisation est un processus très important pour la performance des banques. Cependant compte tenu du fait qu’elle nécessite la performance des banques, elle a recouru à un budget spécifique pour aborder cette transformation. Elle a un aspect sociale, économique et financière. Au regard de cela, l’étude élaborée avait deux objectifs.

Dans un premier temps, l’analyse a porté sur l’évaluation de l’effet de la digitalisation sur la performance sociale des banques. Afin de répondre à cette préoccupation, il était question de faire une analyse théorique et empirique de cette relation. L’analyse théorique a montré que, la digitalisation affecte positivement la performance sociale des banques. La littérature a évoqué ici la théorie de la relation sociale et celle du capital humain. D’un point de vue empirique, les différents travaux montrent que la digitalisation a deux effets sur la performance sociale. Elle peut avoir un effet positif par le fait que les clients ont adoptés l’offre digitale, les nouveaux métiers sont créés, les compétences techniques et comportementales ont émergées ; mais également un effet négatif à travers la suppression des emplois, le stress en raison de l’utilisation compulsive des outils digitaux. Une analyse spécifique dans les pays d’Afrique subsaharienne sur la période 2014-2020 indique en générale que la digitalisation agit positivement sur la performance sociale de manière globale. Empiriquement, la digitalisation à travers ces indicateurs à un effet positif sur la performance sociale des banques.

Dans un second temps, l’objectif était d’évaluer l’effet de la digitalisation sur la performance financière des banques. Pour ce faire, l’analyse s’est effectuée en deux chapitres. Le premier a notamment porté sur l’évaluation théorique de la relation digitalisation et de la performance financière des banques. Les différentes études qui ont testé de manière empirique cette relation, sont en adéquation avec la théorie. Le problème est que ces analyses sont faites par banques dans un pays en particulier. Les différents examens faits à partir des données sur les pays d’Afrique subsaharienne renseignent sur le fait que la digitalisation dynamise la performance financière des banques en générale. Adopter la digitalisation est rentable sur le coefficient d’exploitation des banques. L’étude économétrique conforte ces résultats. Mais le retour sur investissement (ROE) et la rentabilité des actifs (ROA) sont faiblement corrélés par la digitalisation du fait qu’elle est un processus évolutif.

De manière globale, nous pouvons retenir que la digitalisation qui est processus incontournable par les banques, améliore la performance sociale des banques et par la suite est adjuvant de la performance financière.

Conformément à ces résultats, la recommandation de politique économique qui peut être faite est que les banques, pour booster leur performance à travers la digitalisation pour provoquer une restructuration de nombreux secteurs dans l’économie autour d’un nouveau modèle économique et organisationnel. Adopter la digitalisation pour gagner en temps considérable dans les opérations bancaires, gagner un temps considérable dans leur organisation et surtout pour créer des offres plus personnalisés aux clients qui sont de plus en plus exigeants.

Ce travail rentre dans le cadre de la recherche scientifique, et de ce fait émet plusieurs limites. Les recherches futures peuvent s’intéresser à d’autres mesures de la performance des banques ainsi qu’à d’autres dimensions telle que la dimension économique par exemple. Elles peuvent aussi s’atteler à tester d’autres canaux de transmission de la relation.

ANNEXES

Statistiques descriptives 1 : calcul de moyenne

| Variable | Mean | Std. dev. | Min | Max | Observations |

| BUDFORMS overall | .0769952 | .0548697 | .02 | .16 | N =42 |

| between | .0592936 | .02 | .16 | n =6 | |

| within | .003074 | .0671095 | .0856095 | T =7 | |

| POSTPRO overall | .7998889 | .0635996 | .65 | .95 | N =42 |

| between | .0558415 | .75 | .8833333 | n =6 | |

| within | .0371882 | .6841746 | .9241746 | T =7 | |

| OUV_CO~G overall | .237 | .0093313 | .23 | .25 | N =42 |

| between | .0100995 | .23 | .25 | n =6 | |

| within | 0 | .237 | .237 | T =7 | |

| AP_MO_~N overall | .5295 | .0494587 | .48 | .58 | N =42 |

| between | .0535304 | .48 | .58 | n =6 | |

| within | 5.30e-17 | .5295 | .5295 | T =7 | |

| AC_COM~G overall | .8085 | .090084 | .73 | .93 | N =42 |

| between | .0975003 | .73 | .93 | n =6 | |

| within | 1.06e-16 | .8085 | .8085 | T =7 | |

| MONETI~E overall | .8451667 | .0816133 | .724 | .945 | N =42 |

| between | .0883321 | .724 | .945 | n =6 | |

| within | 7.72e-17 | .8451667 | .8451667 | T =7 |

Régression 1 : matrice de corrélation de l’effet de la digitalisation sur la performance sociale

| BUDFORMS POSTPRO | BUDFORMS POSTPRO OUV_CO~G AP_MO_~N AC_COM~G MONETI~E

1.0000 0.21121.0000 |

|||

| OUV_COM_LIG | 0.9691 | 0.09181.0000 | ||

| AP_MO_BAN | 0.5330 | -0.19790.6751 | 1.0000 | |

| AC_COM_LIG | 0.8675 | -0.01060.9520 | 0.86581.0000 | |

| MONETIQUE | -0.0348 | 0.5666 -0.1065 | 0.0720 -0.0313 | 1.0000 |

Régression 1.1 : MCO de l’effet de la digitalisation sur le budget formation

| Source | SSdfMSNumber of obs=42

F(4, 37)=2459.21 |

||||

| Model | .122975523 | 4 .030743881 | Prob > F | = | 0.0000 |

| Residual | .000462556 | 37 .000012502 | R-squared | = | 0.9963 |

| Total | Adj R-squared=0.9958

.12343807941 .003010685Root MSE=.00354 |

| Source | SSdfMSNumber of obs=42

F(4, 37)=2459.21 |

||||

| Model | .122975523 | 4 .030743881 | Prob > F | = | 0.0000 |

| Residual | .000462556 | 37 .000012502 | R-squared | = | 0.9963 |

| Total | Adj R-squared=0.9958

.12343807941 .003010685Root MSE=.00354 |

| BUDFORMS | Coefficient | Std. err. | t | P>|t| | [95% conf. | interval] |

| OUV_COM_LIG | 18.72737 | .8666058 | 21.61 | 0.000 | 16.97146 | 20.48328 |

| AP_MO_BAN | 1.075912 | .0988272 | 10.89 | 0.000 | .8756695 | 1.276155 |

| AC_COM_LIG | -1.827047 | .1317096 | -13.87 | 0.000 | -2.093916 | -1.560178 |

| MONETIQUE | .0945898 | .0071443 | 13.24 | 0.000 | .0801142 | .1090655 |

| _cons | -3.533864 | .1520548 | -23.24 | 0.000 | -3.841956 | -3.225772 |

Régression 1.2 : MCO de l’effet de la digitalisation sur l’adéquation profil post

| Source | SSdfMSNumber of obs | = | 42 | |

| Model | .094661853 | 4 .023665463Prob > F | = | 0.0000 |

| Residual | .071179406 | 37 .001923768R-squared | = | 0.5708 |

| Total | .16584125941 .004044909Root MSE | = | .04386 |

| Source | SSdfMSNumber of obs | = | 42 | |

| Model | .094661853 | 4 .023665463Prob > F | = | 0.0000 |

| Residual | .071179406 | 37 .001923768R-squared | = | 0.5708 |

| Total | .16584125941 .004044909Root MSE | = | .04386 |

F(4, 37)=12.30

Adj R-squared=0.5244

| POSTPRO | Coefficient | Std. err. | t | P>|t| | [95% conf. | interval] |

| OUV_COM_LIG | 1.865633 | 10.7502 | 0.17 | 0.863 | -19.91634 | 23.64761 |

| AP_MO_BAN | -1.102151 | 1.225947 | -0.90 | 0.374 | -3.586155 | 1.381854 |

| AC_COM_LIG | .3473397 | 1.633851 | 0.21 | 0.833 | -2.963156 | 3.657836 |

| MONETIQUE | .5243723 | .0886244 | 5.92 | 0.000 | .3448023 | .7039423 |

| _cons | .2173165 | 1.886232 | 0.12 | 0.909 | -3.604552 | 4.039185 |

Statistiques descriptives 2 : calcul de moyenne

| Variable | Mean | Std. dev. | Min | Max | Observations |

| ROAoverall | .0111476 | .004789 | -.009 | .022 | N =42 |

| between | .002386 | .0075714 | .0138571 | n =6 | |

| within | .0042514 | -.0054238 | .0192905 | T =7 | |

| ROEoverall | .1307024 | .0649063 | -.096 | .292 | N =42 |

| between | .0380209 | .0778571 | .1815143 | n =6 | |

| within | .0545783 | -.0431548 | .2411881 | T =7 | |

| CN_Eoverall | .6390476 | .0629281 | .53 | .795 | N =42 |

| between | .0535085 | .536 | .687 | n =6 | |

| within | .0389331 | .5310476 | .7470476 | T =7 | |

| OUV_CO~G overall | .237 | .0093313 | .23 | .25 | N =42 |

| between | .0100995 | .23 | .25 | n =6 | |

| within | 0 | .237 | .237 | T =7 | |

| AP_MO_~N overall | .5295 | .0494587 | .48 | .58 | N =42 |

| between | .0535304 | .48 | .58 | n =6 | |

| within | 5.30e-17 | .5295 | .5295 | T =7 | |

| AC_COM~G overall | .8085 | .090084 | .73 | .93 | N =42 |

| between | .0975003 | .73 | .93 | n =6 | |

| within | 1.06e-16 | .8085 | .8085 | T =7 | |

| MONETI~E overall | .8451667 | .0816133 | .724 | .945 | N =42 |

| between | .0883321 | .724 | .945 | n =6 | |

| within | 7.72e-17 | .8451667 | .8451667 | T =7 |

Régression 2 : matrice de corrélation de l’effet de la digitalisation sur la performance financière

| ROAROECN_E OUV_CO~G AP_MO_~N AC_COM~G MONETI~E | |||||

| ROA | 1.0000 | ||||

| ROE | 0.8033 | 1.0000 | |||

| CN_E | 0.1187 | 0.4909 | 1.0000 | ||

| OUV_COM_LIG | -0.1405 | 0.0545 | 0.34571.0000 | ||

| AP_MO_BAN | -0.3904 | -0.2144 | 0.32200.6751 | 1.0000 | |

| AC_COM_LIG | -0.2464 | -0.0350 | 0.39670.9520 | 0.86581.0000 | |

| MONETIQUE | -0.0212 | -0.0758 | -0.0363 -0.1065 | 0.0720 -0.0313 | 1.0000 |

Régression 2.1 : MCO de l’effet de la digitalisation sur le ROA

| Source | SSdfMSNumber of obs | = | 42 | |

| Model | .000198885 | 4 .000049721Prob > F | = | 0.0605 |

| Residual | .000741439 | 37 .000020039R-squared | = | 0.2115 |

| Total | .00094032541 .000022935Root MSE | = | .00448 |

| Source | SSdfMSNumber of obs | = | 42 | |

| Model | .000198885 | 4 .000049721Prob > F | = | 0.0605 |

| Residual | .000741439 | 37 .000020039R-squared | = | 0.2115 |

| Total | .00094032541 .000022935Root MSE | = | .00448 |

F(4, 37)=2.48

Adj R-squared=0.1263

| ROA | Coefficient | Std. err. | t | P>|t| | [95% conf. | interval] |

| OUV_COM_LIG | -1.161354 | 1.097178 | -1.06 | 0.297 | -3.384448 | 1.06174 |

| AP_MO_BAN | -.1989792 | .1251216 | -1.59 | 0.120 | -.4524997 | .0545412 |

| AC_COM_LIG | .1960072 | .1667527 | 1.18 | 0.247 | -.141866 | .5338803 |

| MONETIQUE | .0000618 | .0090451 | 0.01 | 0.995 | -.0182654 | .0183889 |

| _cons | .233224 | .192511 | 1.21 | 0.233 | -.1568404 | .6232885 |

Régression 2.2 : MCO de l’effet de la digitalisation sur le ROE

SourceSSdfMSNumber of obs=42

F(4, 37)=2.92

Model Residual

.0414635084 .010365877Prob > F=0.0339

.13126234237 .003547631R-squared=0.2401

Adj R-squared=0.1579

Total.1727258541 .004212826Root MSE=.05956

| ROE | Coefficient | Std. err. | t | P>|t| | [95% conf. | interval] |

| OUV_COM_LIG | -32.75172 | 14.59854 | -2.24 | 0.031 | -62.33118 | -3.172268 |

| AP_MO_BAN | -4.597588 | 1.664809 | -2.76 | 0.009 | -7.970812 | -1.224364 |

| AC_COM_LIG | 5.387838 | 2.218734 | 2.43 | 0.020 | .8922556 | 9.88342 |

| MONETIQUE | -.0724724 | .12035 | -0.60 | 0.551 | -.3163246 | .1713798 |

| _cons | 6.032468 | 2.561462 | 2.36 | 0.024 | .8424531 | 11.22248 |

Régression 2.3 : MCO de l’effet de la digitalisation sur le CN_E

SourceSSdfMSNumber of obs=42

F(4, 37)=13.43

Model Residual

.0961377414 .024034435Prob > F=0.0000

.06622016337 .001789734R-squared=0.5921

Adj R-squared=0.5480

Total.16235790541 .003959949Root MSE=.04231

| CN_E | Coefficient | Std. err. | t | P>|t| | [95% conf. | interval] |

| OUV_COM_LIG | -64.96338 | 10.36894 | -6.27 | 0.000 | -85.97285 | -43.9539 |

| AP_MO_BAN | -7.309925 | 1.182468 | -6.18 | 0.000 | -9.705834 | -4.914016 |

| AC_COM_LIG | 10.15363 | 1.575906 | 6.44 | 0.000 | 6.960542 | 13.34672 |

| MONETIQUE | -.1494984 | .0854813 | -1.75 | 0.089 | -.3226999 | .0237032 |

| _cons | 11.82311 | 1.819336 | 6.50 | 0.000 | 8.136789 | 15.50944 |

BIBLIOGRAPHIE

Aburime, T. «Impact of Corruption on Bank Profitability in Nigeria.» Working Pape, 2009.

Amahzoune, Bennis L. «Le Maroc à l’ère numérique : L’impact du digital sur la rentabilité « cas du secteur bancaire marocain ».» Revue Internationale des Sciences de Gestion., May 2022.

Arena. «Management des systèmes d’information et de la transformation.» 2018.

Arora. «Financial Performance Measures, Efficiency and Indian Banking : Empirical Evidence.» International Journal of Productivity Management and Assessment Technologies 2, n° 1 (2012): 43-56.

Assayag, Charlotte Béziade et Serge. « L’impact du numérique sur les métiers de la banque.» n° N° 189 (2014).

Bahyaoumi, Salwa. «les déterminants idiosyncratiques de la performance bancaire au maroc : une analyse sur les données de panel.» European scientific journal, 2017.

Becker. «Investissement in human capital : A theoetical analuysis.» journal of political economy, 1962: 9-49.

Bell, F.W. et N.B. Murohy. « »Economies Of Scale and the Division of Labor in Commercial Banking.» Southern Economic Jornal, 1968: 131-139.

Ben Naceur S and Goaied M. ««The determinants of the Tunisian deposit banks performance».» Applied Financial Economics, 2001: P 317-319.

Benhamdane. «Le secteur bancaire en Afrique : financer la transformation sur fonds d’incertitude.» 2020: p81-93.

Benston, G.J. « »Branch Banking and Econoies of Scale ».» Jornal of finance, 1965. Bergendhal, G. «DAE and ben – An application ton Nordic banks.» Annals of Operations

Research, 1998: 233-250.

Berger, A., et Bonnacorsi di Patti, E. «Capital structure and firm performance : A new approach to testing agency theory and an application to the banking industry.» Journal of Banking and Finance 4, n° 30 (2006): 1065-1102.

Blanchot. «Alliances et Performances: Un Essai de Synthèse.» 2006.

Bos. La transformation digitale, vers un management stratégique augmenté ? 2018. Bourguignon. «management de la performance .» 1996.

Christian, Jacques Soichot. Economie et gestion de la banque. Eyrolles, 2002.

Cousin, Sébastien. «quels sont les facteurs qui permettent d’expliquer lesdifférences de performance entre les banques de détail françaises, pendant la crise, de2007 à 2009 ?» Mémoire à HEC . Paris, 8 juin 2011.

Coussergues, Bourdeaux et. Gestion de la banque. Dunod , 2010.

Couturier, Mathieu. Quels risques pour la transformation numérique ? 2016. Crozet, Martory et. Gestion des Ressources humaines. 3e. NATHAN, 1988.

David., Fayo. Mesure de la maturité numérique des acteurs du secteur bancaire, dans une perspective de transformation digitale. Université Paris-Saclay , 2018.

Djamila. «Contribution des systèmes d’information à la performance des organisation : le cas des banques.» Revue des Sciences de Gestion, 2010: 55-61.

Dohou, A., & Berland, N. «Mesure de la performance globale des entreprises.» Congrès de l’Association Francophone de Comptabilité. 2007.

Giraud. «Contrôle de gestion et pilotage de la performance.» Édité par Gualino. (Montchrestien

), n° 2 (2005).

Giraud, Saulpic, Naulleau, Delmond. Contrôle de gestion et pilotage de la performance.

Business, Collection, 2004.

Gosselin. «Le rendement de la formation de la mai d’oeuvre en entreprise : une recension des écrits.» 2006.

Guerraou, S. & El Amili. «L’apport du contrôle de gestion sociale dans l’amélioration de la performance sociale des coopératives : revue de littérature.» Revue du contrôle, de la comptabilité et de l’audit, 2020: 302-319.

Habis Almustafa., H. «National Governance, corporate governance and firm performance : Empirical evidence from two MENA countries.» Dans Thèse en sciences de gestion soutenue publiquement en 2017 , de Jordan and UAE. Manchester: l’université de Salford , 2017.

Halaissi, M’Fadel El. Les Limites de la Digitalisation Bancaire dans une économie émergente.

BANK OF AFRICA, 2019.

Hayet. «les determinants internes qui évaluent la performance des anques islamiques: cas de la zone de Moyen Orient et Afrique du Nord.» La Revue Gestion et Organisation , Septembre 2017: 92-103.

Huizinga, Demirgüç-Kunt &. «Detreminants of commercial bank interest margins and profitability: some international evidence.» World Bank Economic Review, 1999: 379- 408.

Issor, Z. «La performance de l’entreprise : un concept complexe aux multiples dimensions.» Projectics/Proyéctica/Projectique, 2017: 93-103.

Kéfi, Wali. «la digitalisation de banques africaines sacrifie des milliers de salariés mais dessine le futur de l’industrie bancaire.» La Une de l’Hebdo, 2018.

Louan, Le. «L’évaluation de la gestion des ressources humaines : du contrôle des coûts au retour sur investissement humain.» 2001.

Lucas. «On the mechanics of economic development.» Journal of monetary economics, 1988: 3-42.

Matzner-Lober, Pierre-André Cornillon et Eric. «Regression : théorie et applications .» Springer , 2007.

Melchior. «Analyse des fondamentaux de la performance et de sa valorisation.» Édité par Corte.

2013.

Notebaert, Jean-François. «La digitalisation des services de la relation client.» (Management superieur) 2018: p. 192.

Nouy.«Larentabilitédesbanquesfrancaises.»Éditépar https://doi.org/10.3406/ecofi.1993.2449. Revue d’économie financère 4, n° 27 (1993):

465-486.

Renaud, A., berland, N. «Mesure de la performance globale des entreprises.» HAL Id : halshs- 00544875., 2010.

Romer. «Human capital and growth : theory aud evience.» Carnegie-Rochester Conference series on public policy. 1990. 251-286.

Sidibe, D. «Gouvernance et management des risques : les conseils d’administration en question.» collection Business Science Institute (EMS éditions), 2018.

Sienkiewicz, A. «La rentabilité des banques sous pression. Dans Ohannessian et al.» Repères d’économie bancaire : Les nouveaux défis du financement de l’économie (RB), 2017.

Sutter, Baggio S. &. «La performance sociale au travail.» Société ML, 2017.

Vendewall, Sabine Van Hunffel et Joos. «The total least squares prolem : computational aspets and analysis and analysis.» SIAM, 1991.

Warf, B. «Digital Money in the Age of Globalization.» 2016.

Wood, D. J. «Corporate Social Performance Revisited.» Academy of Management Journal, 1991: P691-718.

Table de matières

SOMMAIRE i

DEDICACE ii

AVERTISSEMENT iii

REMERCIEMENTS iv

LISTE DES ACRONYMES ET ABREVIATIONS v

LISTE DES TABLEAUX vi

LISTE DES GRAPHIQUES vii

RESUME viii

ABSTRACT ix

INTRODUCTION GENERALE 1

I. Contexte 2

II. Problématique 5

III. Objectifs 7

IV. Hypothèses 7

V. Intérêt de la recherche 7

VI. Données et méthodologie 8

VII. Plan du travail 8

PREMIERE PARTIE : DIGITALISATION ET PERFORMANCE SOCIALE DES BANQUES DANS LES PAYS D’AFRIQUE SUBSAHARIENNE 9

INTRODUCTION DE LA PREMIERE PARTIE 10

CHAPITRE I : DIGITALISATION ET PERFORMANCE SOCIALE : UNE ANALYSE THEORIQUE 11

Section 1 : Les fondements théoriques et une présentation des modalités de mesure 11

A. Analyse théorique des concepts 11

1. Analyse conceptuelle de la performance sociale 12

2. Lien théorique entre la digitalisation et la performance sociale des banques dans les pays d’Afrique subsaharienne 15

2.1. Théorie des relations sociales 15

2.2. La théorie du capital humain 16

B. Modalités de mesure de la digitalisation et de la performance sociale des banques dans les pays d’Afrique subsaharienne 17

1. Mesure de la performance sociale des banques 17

2. Mesure de la digitalisation des banques 20

Section 2 : Canaux de transmission de la digitalisation sur la performance sociale 21

A. Présentation des canaux de transmissions 21

1. Canaux directs de la transmission de la digitalisation sur la performance sociale 22

2. Canal indirect de la transmission de la digitalisation sur la performance sociale . 23

B. Revue empirique de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne 24

1. Effet positif de la digitalisation sur la performance sociale des banques 24

1.1. La création de nouveaux métiers avec la digitalisation 24

1.2. Des professionnels mixtes au service de la banque de détail 25

1.3. Adoption du digital en Afrique 26

2. Effet négatif de la digitalisation sur la performance sociale des banques 27

2.1. Le digital redessine le paysage des emplois et des compétences 27

2.2. La digitalisation comme source de stress des employés 27

2.3. Digitalisation une menace vers la suppression des postes 28

2.4. Le défi des banques africaines 28

2.5. La menace de nouveaux entrants 29

Conclusion 30

CHAPITRE 2 : EFFETS DE LA DIGITALISATION SUR LA PERFORMANCE SOCIALE DES BANQUES DANS LES PAYS D’AFRIQUE SUBSAHARIENNE : UNE MISE EN EVIDENCE EMPIRIQUE 31

Introduction 31

Section 1 : Digitalisation et performance sociale : une analyse des faits stylisés 31

A. Faits stylisés de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne 32

1. L’effet global 32

2. Analyse de la relation en CEMAC et UEMOA 33

B. Mise en évidence économétrique des effets de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne 34

Section 2 : Modélisation économétrique de la relation entre la digitalisation et la performance sociale des banques dans les pays d’Afrique subsaharienne 36

A- Stratégie empirique 36

1. Spécification du modèle 36

2. Technique d’estimation et source des données 39

B. Présentation des résultats 39

Conclusion 41

Conclusion de la partie 42

DEUXIEME PARTIE : DIGITALISATION ET PERFORMANCE FINANCIERE DES BANQUES DANS LES PAYS D’AFRIQUE SUBSAHARIENNE 43

Introduction 44

CHAPITRE 3 : DIGITALISATION ET PERFORMANCE FINANCIERE DES BANQUES DANS LES PAYS D’AFRIQUE SUBSAHARIENNE : UNE ANALYSE THEORIQUE 45

Introduction 45

Section 1 : les fondements théoriques et une présentation des modalités de mesure 45

A. Examen théorique des concepts 46

1. Performance financière une étude conceptuelle 46

2. Lien théorique entre la digitalisation et la performance financière des banques 49

2.1. L’approche de la production 49

2.2. L’approche de l’intermédiation financière 49

2.3. Approches de mesure de la performance bancaire 50

2.4. Approches traditionnelles d’évaluation de l’activité bancaire 50

B. Modalité de mesure de la digitalisation et de la performance financière des banques 50

1. Mesure de la performance financière des banques 51

2. Mesure de la digitalisation 54

Section 2 : Digitalisation et performance financière un examen des canaux de transmission

A. Présentation des canaux de transmission 56

1. Canal direct 56

2. Canal indirect 57

B. Analyse empirique de la relation entre la digitalisation et la performance financière des banques 58

1. Effet positif de la digitalisation sur la performance financière des banques 58

1.1. La transformation digitale de bout en bout 59

1.2. Mutation des banques de détail 60

1.3. Evolution de la rentabilité bancaire en Afrique 60

2. Effet négatif de la digitalisation sur la performance financière des banques 61

Conclusion 62

CHAPITRE 4 : EFFET DE LA DIGITALISATION SUR LA PERFORMANCE FINANCIERE DES BANQUES DANS LES PAYS D’AFRIQUES SUBSAHARIENNE … 63 Introduction 63

Section 1 : Digitalisation et performance financière des banques dans les pays d’Afrique subsaharienne : faits stylisés et cadre méthodologique 63

A. Faits stylisés de la digitalisation sur la performance des banques dans les pays d’Afrique subsaharienne 64

1. L’effet global 64

2. Analyse de la relation en zone CEMAC 65

B. Analyse des causalités de la digitalisation sur la performance financière dans les pays d’Afrique subsaharienne 66

Section 2 : Modélisation économétrique de la relation entre la digitalisation et la performance financière des banques dans les pays d’Afrique subsaharienne 68

A. Stratégie empirique 69

1. Spécification du modèle 69

2. Technique d’estimation et source de donnée 72

B. Présentation des résultats 73

Conclusion 74

CONCLUSION GENERALE 75

ANNEXES 78

BIBLIOGRAPHIE 82

TABLE DE MATIERE 85