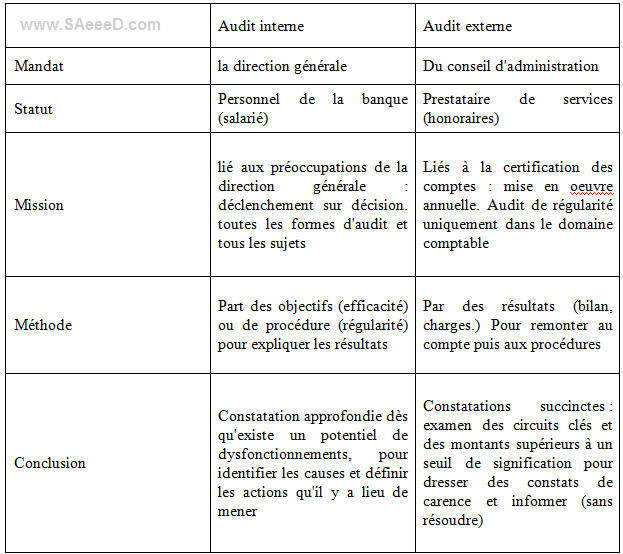

Les 2 types d’audit bancaire : interne et externe

Chapitre 2: la nécessité d’un audit bancaire

La diversité et la multiplicité des opérations bancaires exigent un contrôle et une inspection rigoureuse pour respecter les normes de l’activité bancaire et protéger les intérêts des clients.

A cet effet, les banques ont recours à l’audit interne ou à l’audit externe qui ont des différenciations et des complémentarités.

Section 1:

Les 2 types d’audit bancaire

L’audit bancaire se compose de deux différents types: l’audit interne et l’audit externe.

1) L’audit interne

Définition de l’audit interne

L’audit interne a été défini comme une appréciation systématique et objective par les auditeurs internes des diverses activités et contrôles d’une institution ayant pour but de déterminer si les informations financières et les données d’exploitation sont exactes et fiables.

Les risques d’exploitation de l’institution sont identifiés et réduits au minimum, les réglementations externes.

Ainsi que les politiques et procédures internes sont respectées, si des critères d’exploitation satisfaisants sont remplis, les ressources sont utilisées de manière efficace et économique, et si les objectifs de l’institution sont effectivement atteints.

Ces contrôles ont tous pour objectif d’aider les membres de l’institution à remplir efficacement leurs fonctions. Les auditeurs internes font leur rapport directement aux membres du conseil d’administration.

L’audit interne peut permettre une réduction significative du coût d’un audit externe.

« L’audit interne est une activité indépendante et objective qui donne à une organisation une assurance sur le degré de maîtrise de ces opérations, lui apporte ses conseils pour les améliorer, et contribue à créer de la valeur ajoutée.

Il est de cette organisations à atteindre ses objectifs en évaluant, par un approche systématique et méthodique, ces processus de management de risque, le contrôle et de gouvernement d’entreprise et en faisant des propositions pour renforcer ses efficacités »

Son rôle-clé est de permettre d’améliorer la sécurité et l’efficacité des systèmes d’information des établissements de crédit.

Pour un établissement financier, la qualité de la prestation fournie à la clientèle constitue une priorité.

L’objectif est de constituer un référentiel qui puisse répondre aux besoins des dirigeants des établissements financiers.

Les dispositions de Bâle II donne à l’audit une occasion de renforcer son rôle.

Partant d’une approche initiale purement comptable, l’univers de l’audit interne embrasse désormais l’ensemble des composants et des processus de l’organisation où ils exercent, le rôle de l’audit interne s’est élargi, transformer et renforcer.

De plus, une reconnaissance progressive de son autorité et de sa responsabilité s’est imposée. Les établissements de crédit évoluent aujourd’hui dans un environnement des risques aux contours sans cesse élargis.

Dans le même temps, l’exigence de maîtrise de ses risques non seulement par les autorités de contrôle, mais aussi par les actionnaires, la clientèle, les employés, voire par le corps social, est de plus en plus forte.

Dans chaque établissement, il existe donc un besoin manifeste pour qu’une autorité compétente et incontestée délivre une assurance sur le degré de maîtrise des opérations et de risques afférents et, finalement, sur la capacité de l’établissement à atteindre ses objectifs et à satisfaire à ces obligations réglementaires.

Le rôle incombe à la fonction d’audit interne et le dispositif révisé du comité de Bâle, lui donne, à cette occasion, la possibilité d’étendre son champ d’action et ses responsabilités tout en renforçant son autorité.

L’audit interne doit intégrer dans son plan d’activités un examen au moins annuel des processus de gestion des risques et, en particulier, le système de mesure de ses risques.

Le comité de Bâle n’a pas spécifiquement isolé le rôle de l’audit interne dans une partie dédiée du dispositif. Au contraire, les attentes face à l’audit interne se diffusent explicitement ou implicitement à travers plusieurs dispositions dans chacune des deux piliers:

• Le premier pilier est l’exigence minimale de fonds propres

Pour ce qui est du risque crédit, il a deux approches: La première approche est une approche standardisée qui se caractérise par un réexamen du système de mesure du risque lié à la prise en compte des sûretés.

La deuxième approche est une approche de notation interne qui se caractérise par une évaluation des paramètres de notation.

Un réexamen annuel du système de notation et de son fonctionnement, une révision régulière de toutes les phases clés du programme d’acquisition de créances à recouvrer et un réexamen du système de validation du dispositif de titrisation.

https://wikimemoires.net/2012/12/la-classification-des-etablissements-de-credit-francais/

Ensuite, on a les risques opérationnels qui se divisent en trois approches:

- la première est une approche d’indicateurs de base qui est sans objet;

- la deuxième est une approche scandalisée qui se caractérise par un service d’audit adapté

- et bien sûr la dernière approche est une approche de mesures complexes qui se caractérisent par un examen périodique des processus de gestion et des systèmes de mesure du risque opérationnel portant sur les activités des unités et sur la fonction indépendante de gestion du risque opérationnel.

• Le deuxième pilier est un processus de surveillance prudentielle:

Ce processus a pour principe l’adéquation globale des fonds propres par rapport au profil de risque et de stratégie de maintien des fonds propres.

Ce deuxième pilier est caractérisé par une évaluation saine des fonds propres qui a pour rôle l’assurance sur l’identification et la mesure des risques, les processus de contrôle et l’intégrité du processus de gestion.

La deuxième caractéristique, c’est l’analyse par le contrôle interne qui a pour rôle l’assurance du caractère approprié du système de contrôle interne et un réexamen périodique du processus de gestion des risques c’est-à-dire intégrité, fiabilité, pertinence, …

2) L’audit externe

Définition de l’audit externe

Il peut être défini comme un moyen de contrôle guidé par l’évaluation des sécurités internes de l’organisation permettant de répondre à l’obligation de reddition des comptes par la communication à toutes les parties prenantes de l’audité d’une opinion indépendante et compétente sur son activité et/ou sur ses déclarations prenant la forme d’une comparaison à des critères préétablis et pouvant faire l’objet de recommandations.

C’est le processus qui consiste à réunir et à évaluer de manière objective et systématique les preuves relatives aux déclarations visant les faits et événements économiques, de manière à garantir la correspondance entre ces déclarations et les critères admis, et à communiquer le résultat de ces investigations aux utilisateurs intéressés.

On peut résumé la définition de l’audit externe dans une simple équation:

L’audit externe = contrôles détaillés + préoccupation de l’exactitude arithmétique et de la correspondance entre les comptes et les montants au bilan.

L’audit externe est une fonction indépendante de l’entreprise dans la mission est de certifier l’exactitude des comptes, résultats et états financiers, et plus précisément, certifier la régularité, la sincérité et l’image fidèle des comptes et états financiers.

L’objet de l’audit externe est seulement constitué par les déclarations de l’organisation auditée.

Or, même si les informations constituent la plupart du temps le sujet de l’audit, il n’est pas exclu que les événements à l’origine de ces informations ne le soient pas eux-mêmes.

Pour la démarche de l’audit externe, premièrement, l’auditeur externe procède par la collecte des informations de base ensuite, il procède à l’évaluation du système de comptabilité interne et/ou les contrôles administratifs, après cela, il se trouve confronté à deux résultats.

Le premier s’il trouve ces informations adéquates, il va les utiliser pour préparer le rapport pour après le publier.

Mais s’il trouve ces informations non adéquates, il va recommander des améliorations ensuite il va utiliser le système de mesure ad hoc pour aboutir enfin a l’établissement du rapport ensuite le publier.

Donc là, on peut schématiser toute cette démarche comme suit:

Merci pour ce post intéressant. si vous continuer ainsi je vais devenir un lecteur fidéle