Apports théoriques, portefeuille d’investissement d’impact

1.3 Les apports théoriques

Toutes les recherchent nécessitent une justification scientifique : celle-ci permet en effet d’identifier leurs fondements théoriques.

La mobilisation théorique fournit un cadre d’analyse à la recherche ; à partir d’elle sera élaboré l’objet de recherche.

Pour Kerlinger (1975), « une théorie est un ensemble de constructions, définitions et propositions liées entre elles qui présentent un point de vue systématique de phénomènes qui indiquent des relations entre les variables, avec pour objectif l’explication et la prévision des phénomènes ».

Nous avons choisi de mobiliser trois théories pour comprendre le comportement des principaux acteurs de la création d’un fonds d’impact.

Les trois acteurs renvoient à trois théories majeures : la théorie des compétences pour le gestionnaire de portefeuille, la théorie des ressources pour l’entreprise émettrice des titres et la théorie de l’utilité espérée pour apprécier l’appétence des investisseurs.

1.3.1 La théorie de compétences

La société de gestion, comme toutes les entreprises, cherche à dégager, par ses activités, une rentabilité et donc à créer de la valeur. Cependant, elle évolue dans un environnement à forte concurrence, ce qui implique une forte surveillance et analyse de son activité.

Plusieurs magazines classent chaque année les gestionnaires de fonds en fonction de leurs performances.

La théorie du tournoi analysée et confirmée par Brown, Harlow et Starks en 1996 apporte un éclairage sur l’hyper-concurrence du marché de gestion d’actifs et sur le « pari de la résurrection » qu’ils se livrent (Nguyen-Thi-Thanh et al., 2017)34.

Il s’agit d’un métier en perpétuelle évolution : « L’univers de la gestion de portefeuille est en pleine mutation.

Les règles de jeu et les pratiques ont changé, les compétences aussi » (Éric Charpentier, 2015)35. Le gérant doit développer des stratégies pour dégager un avantage concurrentiel.

La théorie des compétences, prolongement de la théorie de la firme, a été développée par Edith Penrose en 1959 en redéfinissant la relation entre le management stratégique et l’économie organisationnelle.

Elle insiste sur le fait que la firme doit non seulement « gérer les informations » mais aussi « gérer les ressources, les combiner et les articuler pour permettre de meilleurs performances » (Coriat & Weinstein, 2010)36.

Elle insiste sur l’importance des « ressources intangibles » que sont « les compétences des salariés, celles des dirigeants en particulier, les ressources organisationnelles ». L’entreprise, selon Penrose, est un ensemble de ressources humaines, matérielles et immatérielles productives.

Elle soutient l’idée selon laquelle les compétences distinctives utilisent des ressources qui procurent à la firme un avantage concurrentiel.

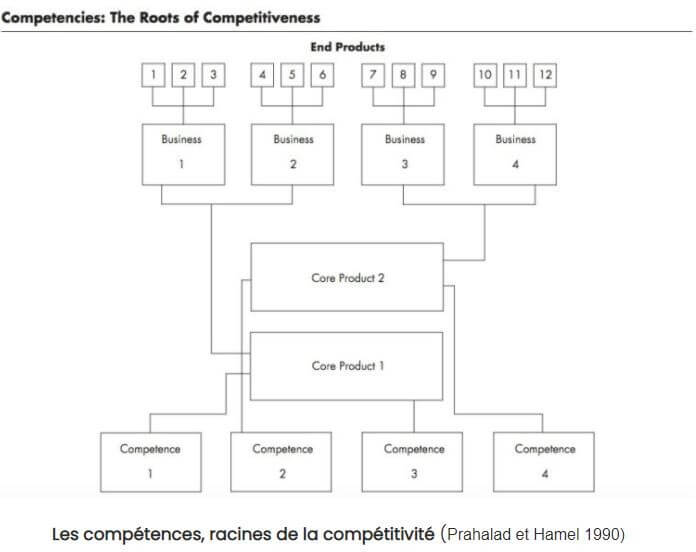

G. Hamel et C.K. Prahalad ont approfondi la théorie de Penrose et ont permis des évolutions majeures dans « le domaine du management stratégique » (Coriat & Weinstein, 2010) en 1990 : ils proposent le concept de « cœur de compétence ».

Contrairement à Penrose, ils ne résument pas la firme à une collection de ressources mais défendent l’idée que « chaque firme se distingue, peut et doit être identifiée par ses “cœur de compétence” » (Coriat & Weinstein, 2010).

Il existe bel et bien une distinction entre les ressources et les compétences. Barney et Grant, en 1991, « développent l’idée d’une nécessaire prise en compte du maillon organisationnel des ressources mobilisées » (Germain et al., 2009).

Le cœur de compétence est donc « un domaine d’expertise qui résulte de l’harmonisation de technologies et d’activités professionnelles complexes ».

34 Nguyen-Thi-Thanh, H., Ngo, D.-D., & Mercurelli, F. (2017). Compétition entre gérants de fonds : Prise de risque et effort. Revue economique, Vol. 68(4), 595‑622. https://www.cairn.info/revue-economique-2017-4-page-595.htm

35 Cobbaut, R., Gillet, R., & Hubner, G. (2015). La gestion de portefeuille : Instruments, stratégie et performance (2ème Edition). De boeck.

36 Coriat, B., & Weinstein, O. (2010). Les théories de la firme entre « contrats » et « compétences ». Une revue critique des développements contemporains. Revue d’économie industrielle, 129‑130, 57‑86. https://doi.org/10.4000/rei.4142

Le cœur de compétence ou encore les compétences-clés désigne ce que l’entreprise est capable de mieux faire que ses concurrents.

Prahalad et Hamel (1990)37 les définissent comme « le fruit de l’apprentissage collectif de l’organisation, spécialement de la façon dont sont coordonnées différentes compétences de production et dont sont intégrés de multiples courants technologiques ».

La construction d’un ensemble de compétences-clés est donc essentiel et permet à l’entreprise de disposer d’un avantage concurrentiel.

La compétence est la capacité à utiliser des ressources pour atteindre un objectif donné. Selon Grant (1991), la compétence est « la capacité d’un ensemble de ressources à réaliser une tâche ou une activité » (Germain et al., 2009)38.

La vision de ces acteurs a été évoquée plus tôt par Porter en 1985 pour qui la compétence distinctive peut aider une entreprise à obtenir un avantage durable ou « un avantage compétitif » (Porter, 1985).

Quant à la compétence fondamentale, il s’agit d’une compétence qui permet à l’entreprise de déployer des ressources afin d’obtenir un avantage concurrentiel difficilement imitable.

Elle définit « le champ de la compétition » et, selon Hamel et Prahalad, « l’apprentissage collectif d’une organisation, particulièrement la manière de coordonner diverses aptitudes de production et d’intégrer de multiples courants de technologies ».

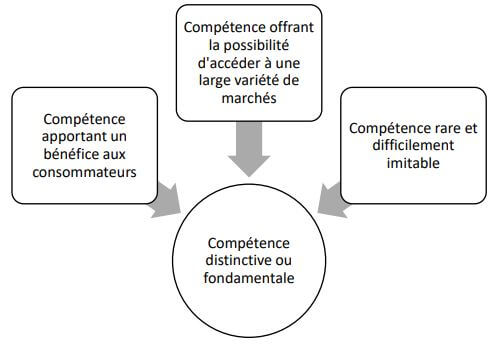

Selon Hamel (1994), afin de former un avantage soutenable ou de repérer une compétence fondamentale ou distinctive, trois compétences de l’organisation doivent être accumulées pour former une compétence fondamentale : une compétence pouvant être « déployée sur une large variété de marchés », une compétence qui apporte « un bénéfice majeur aux consommateurs » et une compétence « rare et difficile d’imitation » (Germain et al., 2009).

37 Prahalad, C. K., & Hamel, G. (s. d.). The Core Competence of the Corporation. 13.

38 Germain, O., Cadieux, L., & Denis, U. (2009). Entre compétences fondamentales et paradigme organisationnel : L’impasse stratégique. Le cas Guy Degrenne. Management Avenir, n° 25(5), 36‑54. https://www.cairn.info/revue-management-et-avenir-2009-5-page-36.htm

Figure 3 : Illustration de la compétence distinctive ou fondamentale

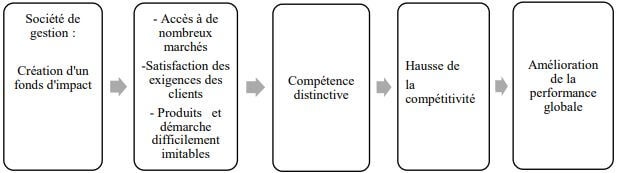

Notre recherche s’inscrit dans le champ théorique des compétences et l’approche des compétences fondamentales ou distinctives développées par Hamel et Prahalad car le gestionnaire d’un fonds d’impact propose un produit spécifique, demandé par le marché des investisseurs d’impact et difficilement reproductible.

Il enrichit ainsi la grille de construction des fonds et dispose de nouvelles compétences et d’un savoir-faire unique, le plaçant dans une situation privilégiée par rapport à ses concurrents.

L’investissement d’impact étant une forme innovante d’investissement, les gérants qui construisent son portefeuille sont assurés d’être les seuls sur le marché à proposer un produit spécifique, difficilement imitable car son identification exige des connaissances nouvelles.

Ces connaissances « sont rares car n’étant pas détenues par un grand nombre de concurrents réels ou potentiels ».

Aussi, le fonds d’impact satisfait le client investisseur de la société de gestion qui recherche des investissements pouvant permettre effectivement de concilier le retour financier et un impact social et / ou environnemental positif.

Il y a donc pour le client une création d’un supplément de valeur. Enfin, il est possible pour le gestionnaire de diversifier son portefeuille et de couvrir un marché important.

Figure 4 : Les compétences, racines de la compétitivité

Figure 5 : Illustration de la relation entre la création d’un fonds d’impact et la performance à travers la théorie des compétences distinctives

1.3.3 La théorie des ressources

L’entreprise en besoin de financement qui cède des titres d’impact suit une logique qui peut être ancrée dans la théorie des ressources. L’approche par les ressources a été proposée pour la première fois par Edith Penrose en 1959.

Elle définit les ressources comme étant « des actifs détenus par l’entreprise qui lui permettent de développer des stratégies susceptibles d’améliorer sa performance ».

Penrose identifie trois ressources : les ressources tangibles (physiques, financières et humaines), les ressources intangibles (technologiques, organisationnelles et mercatiques) et enfin les ressources stratégiques qui permettent d’obtenir un avantage concurrentiel.

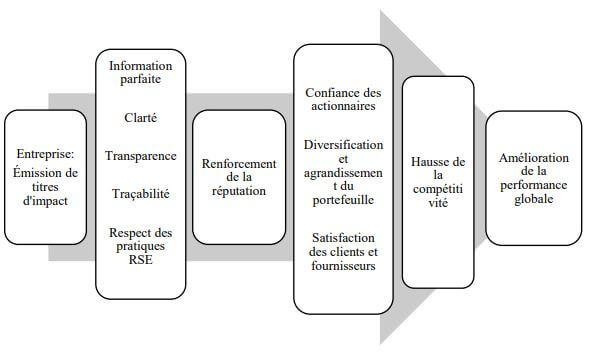

L’entreprise qui réalise des projets à impacts cherche à s’assurer de meilleures performances en renforçant sa réputation.

Dans la théorie organisationnelle, la réputation est perçue comme une ressource intangible et une importante source de performance et de survie de l’organisation (Fombrun et Shanley, 1990 ; Hall, 1993 ; Rao, 1994) (Nguyen & LeBlanc, 2004)39.

Ce concept trouve son sens dans la littérature sur les ressources intangibles et la théorie de la ressource.

Le concept de réputation reste difficile à définir (Wartick, 2002). Il occupe une place importante dans la théorie des organisations et son lien avec la performance a été prouvé par Deephouse dans ses travaux en 2000 (Boistel, 2014)40.

La réputation est un actif spécifique permettant à une entreprise de se distinguer de ses concurrents et d’améliorer sa performance globale. Celle-ci passe par la satisfaction des intérêts de toutes les parties prenantes.

La théorie des parties prenantes trouve son origine dans les travaux de Freeman (1984) complétés plus tard par ceux de Mercier (1999).

« La pérennité de l’entreprise est alors fonction de sa faculté à répondre aux exigences que ses parties prenantes développent à son égard, dans la mesure où l’existence et l’activité de cette entreprise affectent ces parties prenantes, directes ou indirectes et dans la mesure où l’entreprise, pour exister, a besoin de leur soutien » (Dannon, Dumoulin, et Vernier 2011) (Dannon et al., 2011)41.

Les entreprises doivent rendre compte de la manière dont elles conduisent leurs activités et assurent leurs impacts sur les employés, les actionnaires, les riverains, l’environnement.

Cette théorie permet d’unir les intentions des parties prenantes et évite les conflits.

« La théorie des parties prenantes, dans le cadre de l’activisme actionnarial ou du principe de bonne gouvernance, crée de la valeur pour l’entreprise » (Revelli, 2013)42.

Faisant référence à Porter, Revelli confirme que si l’entreprise améliore sa performance environnementale, cela génèrera à terme une meilleure productivité et donc une meilleure rentabilité économique.

La théorie des parties prenantes rejoint celle de « l’effet d’information » de Kurtz (2002) qui précise que les entreprises qui gèrent mieux les risques socio-environnementaux que leurs concurrentes s’exposent moins au risque de faillite (diminution du risque de conflits sociaux et industriels pouvant dégrader leur image) et bénéficient donc d’un avantage générant une meilleure attractivité et ainsi une meilleure performance (Revelli 2013).

39 Nguyen, N., & LeBlanc, G. (2004). Les effets de la réputation et de l’image d’une institution coopérative sur la fidélité de ses membres et clients. Revue de l’Université de Moncton, 35(1), 71‑97. https://doi.org/10.7202/008763ar

40 Boistel, P. (2014). Réputation : Un concept à définir. Communication et organisation, 46, 211‑224. https://doi.org/10.4000/communicationorganisation.4796

41 Dannon, H., Dumoulin, R., & Vernier, É. (2011). Innovation et développement durable dans la banque : Enjeux et perspectives. Gestion 2000, Volume 28(2), 91‑105. https://www.cairn.info/revue-gestion-2000-2011-2-page-91.htm

42 Revelli, C. (2013). L’investissement socialement responsable. Socially responsible investment: origins, debates and perspectives, 39(236), 79‑92. https://doi.org/10.3166/RFG.236.79-92

Les projets à impact offrent à l’entreprise l’opportunité de créer de la valeur pour ses clients, actionnaires et autres partenaires.

Wartick (1992) considère que la réputation organisationnelle est la perception d’un individu ou d’un groupe d’individus de la capacité de l’organisation à satisfaire les besoins et les attentes de l’ensemble des groupes qui font affaire avec cette dernière (Nguyen & Le Blanc, 2004).

Le client peut s’assurer de la qualité des produits, de leur sécurité ainsi que de la capacité de l’entreprise, par sa production, à créer des impacts positifs sur le plan social et / ou environnemental pour l’ensemble de la société.

Enfin, pour ses actionnaires (les investisseurs d’impact), en mettant la responsabilité sociétale au cœur de sa gouvernance et dans son mode de production, l’entreprise crée la confiance et rassure sur sa pérennité.

Ainsi, en améliorant son image, l’entreprise accroit sa réputation et sa compétitivité. Et « cette réputation influence positivement sa rentabilité économique » (D.D. Lee et al., 2009 ; M.-L. Wu et Da-Yeh, 2006 ; L.A. Nikolai et al., 1976) (Fouda, 2011)43.

Figure 6 : Interprétation de la relation entre l’émission de titres d’impact et la performance à travers le concept de réputation

43 Fouda, J. B. (2011). La pertinence de la performance sociétale des entreprises dans un contexte de développement équitable. La Revue des Sciences de Gestion, n°247-248(1), 149‑158. https://www.cairn.info/revue-des-sciences-de-gestion-2011-1-page-149.htm

1.3.4 La théorie de l’utilité espérée

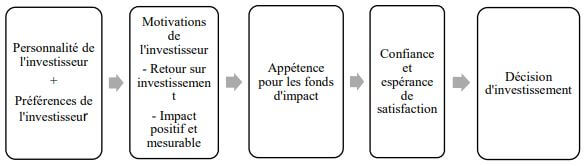

L’investisseur qui confie son capital à la société de gestion cherche à profiter de son expertise et de ses conseils pour réaliser un investissement rentable, avantageux et utile.

De façon générale, l’investisseur cherche à maximiser sa rentabilité tout en minimisant le risque. Dans le cadre de l’investissement d’impact, l’investisseur recherche, en plus du rendement financier, un impact positif et donc un retour social ou environnemental.

Les motivations et les comportements des investisseurs d’impact peuvent être expliqués à partir de la théorie de l’utilité espérée.

La théorie de l’utilité espérée est une théorie de la décision en environnement risqué, développée par John von Neumann et Oskar Morgenstern. Cette théorie est le fruit des travaux qui ont précédé « la résolution du paradoxe de Saint Petersbourg par Daniel Bernoulli ».

Ce paradoxe remet en cause, dans l’approche des mathématiciens, le fait d’évaluer « la monnaie en proportion de sa quantité alors que, en pratique, les gens évaluent la monnaie en proportion de l’utilité qu’ils en retirent. »44.

La théorie de l’utilité espérée de John von Neumann et Oskar Morgenstern met l’accent sur « les notions de satisfaction à l’issue du gain et de déception / peur en cas de perte, les notions de l’envie et du manque en psychanalyse comme éléments clés du choix »45.

Appliquée à l’investissement, la décision d’investir va désormais dépendre davantage de la personnalité de l’investisseur, de ses préférences et donc constitue un choix psychologique.

En référence à cette théorie, l’investisseur d’impact ne se limite pas à la rationalité économique pour confier ses capitaux à la société de gestion mais recherche une satisfaction plus grande en intégrant la notion d’impact.

Deux concepts émergent dans la théorie de l’utilité espérée : la peur et la satisfaction. L’investisseur d’impact ne souhaite pas que son épargne serve à l’aggravation des problèmes sociaux et environnementaux.

Il prend ainsi peu de risque et opte pour un rendement moyen. Il se satisfait en revanche de l’utilité de son investissement.

44 http://jeromevillion.free.fr/Recherche_These_CH1.pdf

45 https://www.andlil.com/la-theorie-de-lutilite-escomptee-153607.html

Figure 7 : Interprétation de l’appétence des investisseurs d’impact à travers la théorie de l’utilité espérée

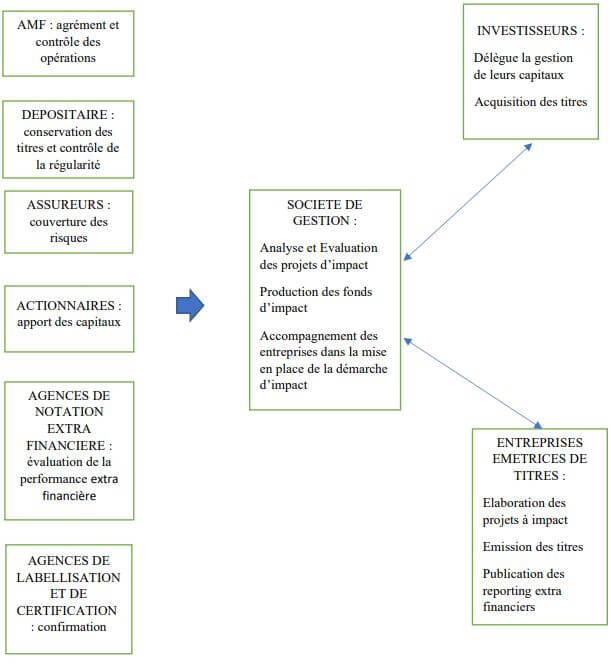

Figure 8 : Les relations partenariales dans le cadre de la construction d’un fonds d’impact