Les acteurs de l’écosystème d’un fonds d’impact

Chapitre 2 : La construction d’un portefeuille d’investissement d’impact

Section 1 : La mise en perspective théorique

1.1. Les fondamentaux de la gestion de portefeuille et la spécificité d’un portefeuille d’impact

1.1.1. Les fondamentaux de la gestion de portefeuille

La gestion de portefeuille ou gestion d’actifs de fonds est une opération de gestion des capitaux pour compte personnel ou pour le compte d’un tiers afin de le faire fructifier.

Un actif financier ou titre financier est, quant à lui, un élément du patrimoine transmissible et négociable qui est susceptible de générer un revenu ou un gain de patrimoine à son détenteur, en contrepartie d’une certaine prise de risque.

Dans le cadre d’une gestion pour tiers, les investisseurs achètent les actifs proposés par le gestionnaire de portefeuille et sont ainsi les détenteurs d’actifs.

Au-delà de la collecte des capitaux et de la gestion d’actifs, le gestionnaire de patrimoine joue le rôle de conseiller en apportant son expertise aux investisseurs dans le choix des placements. Les titres financiers sont des actions, des obligations et des produits dérivés.

La construction d’un fonds se fait dans le respect des contraintes réglementaires et contractuelles. Un fonds est caractérisé par les classes d’actifs, le risque, le retour sur investissement, la liquidité et l’horizon.

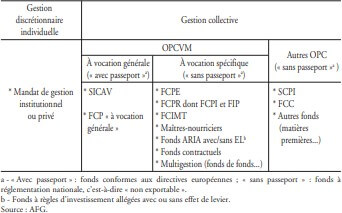

Deux types de gestion de portefeuille existent. Le premier est la gestion individuelle, qui consiste à gérer le portefeuille d’un investisseur particulier ou professionnel.

L’investisseur détenteur du titre financier conclut un contrat de gestion avec le gestionnaire de portefeuille.

Il peut s’agir d’une gestion sous-mandat selon lequel l’investisseur délègue totalement la gestion de son portefeuille au gérant de fonds, ou la gestion conseillée par le biais de laquelle le gérant joue le rôle de conseil et l’investisseur garde le pouvoir de décision ou encore la gestion pilotée qui donne la possibilité à l’investisseur d’indiquer les orientations au gérant.

Le second type de contrat de gestion, et le plus courant, est la gestion collective.

Le gestionnaire gère des sommes mises en commun par plusieurs investisseurs. Il peut lui-même proposer des produits et services aux clients individuels ou institutionnels ou encore construire un type de fonds demandé par des investisseurs.

Tableau 2 : Gestion déléguée ou services et produits proposés aux clients individuels et institutionnels.

Boulier, J.-F., & Pardo, C. (2005). Mini guide de la gestion pour compte de tiers ou ce que vous avez toujours voulu savoir sur la gestion d’actifs—Persée. https://www.persee.fr/doc/ecofi_0987-3368_2005_num_79_2_3968. Page 22

Harry Markowitz (1952, 1959), père de la théorie moderne du portefeuille, a démontré en premier que « un portefeuille diversifié garantit une performance optimale » car « pour un niveau de rentabilité donné, une combinaison judicieuse d’actifs dans un portefeuille permet de réduire le risque » (Pascale Recroix, 2019)19.

De façon habituelle, l’investisseur étant rationnel et ayant une aversion pour le risque, ce dernier n’acceptera de prendre le risque qu’à condition que le gestionnaire lui propose un supplément de rentabilité : « L’investisseur arbitre parmi tous les actifs existant sur le marché, afin de maximiser le rapport rendement/risque » (Aaron et al., 2005)20.

Le couple rentabilité-risque fonde ainsi la décision d’investissement.

19 Recroix, P. (2019). Cours et applications corrigées Finance (6ème). Gualino Lextenso.

20 Aaron, C., Bilon, I., Galanti, S., & Tadjeddine, Y. (2005). Les styles de gestion de portefeuille existent-ils ? Revue d’Économie Financière, 81(4), 171‑188. https://ideas.repec.org/a/prs/recofi/ecofi_0987- 3368_2005_num_81_4_4018.html

1.1.2 La spécificité d’un portefeuille d’investissement d’impact : un changement de paradigme

Contrairement à la théorie moderne de portefeuille de Markowitz, la construction d’un portefeuille d’investissement d’impact ne se limite pas à un arbitrage rentabilité-risque.

Elle prend en compte un autre facteur, l’impact.

Il s’agit d’un changement de paradigme. Il trouve son sens dans le fait que « les qualités intuitives et les connaissances du marché ne suffisent plus à faire d’un gestionnaire de portefeuille un bon gestionnaire de portefeuille » (Charpentier, 2015)21.

Les investissements d’impact sont réalisés dans l’économie réelle et dans des entreprises non cotées. Un processus d’évaluation continue en matière de mesure d’impact doit être élaboré.

La construction d’un fonds d’impact mobilise plusieurs acteurs et répond à un cadre juridique et réglementaire.

1.2 Les acteurs de l’écosystème d’un fonds d’impact et leurs contributions

1.2.1 La société de gestion

La société de gestion collecte et gère les actifs des investisseurs afin d’en tirer non seulement un rendement financier acceptable mais aussi afin de rassurer sur la production des impacts positifs et mesurables.

La stratégie est donc de proposer une offre de fonds spécifique aux investisseurs.

Dans le cadre d’un fonds d’impact, elle doit révéler aux investisseurs les objectifs de l’investissement et proposer un reporting extra-financier compréhensif présentant de façon explicite l’impact positif social et / ou environnemental.

La société de gestion sélectionne des produits et les place dans les fonds d’impact. Elle joue le rôle d’intermédiaire entre les investisseurs d’impact et les entreprises émettrices de titres. Elle sélectionne les titres, sur la base d’une notation interne qu’elle réalise pour classer les produits et les entreprises et d’une notation externe réalisée par des agences de notation.

1.2.1.1 La sélection des entreprises

Comme dans le cadre des autres fonds durables, des critères d’exclusion et de classement des entreprises permettent de faire un choix en cohérence avec les objectifs de la société de gestion et des investisseurs.

Les entreprises doivent avoir un modèle économique rentable et tenir compte dans leur organisation et leur production des critères environnementaux, sociaux et de bonne gouvernance.

21 Eric CHARPENTIER Directeur Général Crédit Mutuel Nord Europe.Préface Cobbaut, R., Gillet, R., & Hubner, G. (2015). La gestion de portefeuille : Instruments, stratégie et performance (2ème Edition). De boeck.

Pour s’assurer du caractère responsable de l’entreprise, trois critères de choix sont retenus :

– Critère d’exclusion : consiste à exclure du portefeuille des entreprises peu ou pas responsables dont les activités ne respectent pas les conventions internationales, présentent un danger ou encore n’améliorent pas le bien-être des populations (tabac, alcool, armement, pornographie)

– Critère best-in class : sélection des entreprises les plus vertueuses. Elles sont celles qui appliquent les bonnes pratiques environnementales, sociales et de gouvernance. Les entreprises enregistrant les meilleures notes de la part des agences de notation extra- financières sont prisées.

– Le choix selon les thématiques : consiste à choisir les entreprises œuvrant dans des secteurs clés contribuant activement au développement durable (changement climatique, énergies renouvelables, eau, etc.).

1.2.1.2 Le choix des projets

Les actifs sont choisis en tenant compte de leur performance financière et de leurs impacts positifs.

1.2.1.2.1 Les critères de sélection financiers

Les investisseurs attendent un rendement financier de leurs projets. Ainsi, le gestionnaire de fonds choisit des projets d’investissement tout d’abord rentables.

Il évalue ainsi les performances financières grâce aux outils classiques : la valeur actuelle nette (VAN) , le taux de rentabilité interne ( TRI) , le délai de récupération du capital investi et l’indice de profitabilité.

Le projet choisi doit donc présenter une rentabilité acceptable ou proche de celle du marché. Sont exclus les actifs qui ne sont pas des investissements au sens strict, ou des actifs n’ayant pas de rentabilité comme les produits d’épargne de partage, les dons privés et les subventions des acteurs privés (Artis, 2018)22.

22 Artis, amélie. (2018). Etat des lieux du marché français de l’investissement à impact social (p. 33). Impact Invest Lab et le comité consultatif français pour l’investissement à impact social.

1.2.1.2.2 La mesure de l’impact

La société de gestion analyse le reporting d’impact proposé par l’entreprise en besoin de financement et vérifie la pertinence des projets proposés. Étant donné que la mesure d’impact repose sur un contrôle continu, au-delà de ces critères, un reporting d’impact est demandé aux entreprises désirant vendre des titres.

Généralement, selon le GIIN, pour mesurer l’impact, les sociétés de gestion suivent une démarche qui consiste à :

– Établir et énoncer des objectifs sociaux et environnementaux aux parties prenantes concernées ;

– Fixer des mesures / cibles de performance liées à ces objectifs en utilisant des mesures normalisées dans la mesure du possible ;

– Suivre et gérer la performance des entités détenues par rapport à ces objectifs ;

– Adresser le reporting sur les performances sociales et environnementales aux acteurs concernés

Si les outils de mesure du rendement financier sont acceptés par le monde des affaires, ceux des impacts ne font pas encore l’unanimité et semblent varier selon les agences et les entreprises. Deux approches émergent : l’une quantitative et l’autre qualitative.

* L’approche quantitative de la mesure d’impact

Cette approche renvoie à une évaluation monétaire de l’impact social et / ou environnemental.

Les travaux des principaux acteurs du monde économique et des investisseurs d’impact comme Root Capital, La fondation McArthur, Omidyar Network, Skopos Impact Fund, Bridges Impact+, le Forum économique mondial et la Fondation Rockefeller, ont abouti à la mise en place du retour social sur investissement également appelé en anglais “Social Return on Investment” (SROI) (Addy et al. 2019)23.

Avise, pour faciliter la démarche en France, a à son tour proposé six étapes de mise en œuvre d’un SROI : « Définir son champ d’application et identifier les principales parties prenantes, exposer le changement, attester les résultats et leur attribuer une valeur, déterminer l’impact, calculer le SROI, rendre compte, utiliser et intégrer des principes à suivre » ainsi que les sept principes de la démarche : « impliquer les parties prenantes, comprendre ce qui change, évaluer ce qui compte, n’inclure que ce qui est matériel, ne pas surévaluer, être transparent, vérifier les résultats ».

23 Addy, C., Chorengel, M., Collins, M., & Etzel, M. (2019). Calculez la valeur de l’investissement d’impact. HBR, 78‑86. https://www.hbrfrance.fr/magazine/2019/05/25826-calculer-la-valeur-de-linvestissement-dimpact/

Le SROI est déterminé par le ratio Coût / Bénéfice afin d’évaluer en unité monétaire la valeur sociale gagnée pour une unité monétaire investie dans un programme d’utilité sociale.

Aux États-Unis, le Rise Fund (fonds d’investissement à impact social) et le Bridgespan Group ont mis au point en 2018 un autre indicateur, l’Impact Multiple of Money (IMM) ou Multiple Impact de l’Argent (Addy et al., 2019).

Cet instrument permet de mesurer la valeur financière du bien-être social et environnemental.

Le calcul de l’IMM suit une méthodologie rigoureuse en six étapes :

– La mesure de « la pertinence » et « l’ampleur » d’un produit, d’un service ou d’un projet : le produit, le service ou le projet doit présenter des avantages sociaux pénitentiels et le nombre de personnes atteintes par l’impact doit être connu.

– L’identification des résultats sociaux ou environnementaux visés : il s’agit de vérifier si les « résultats sociaux et environnementaux » sont « réalisables et mesurables ».

– L’estimation de la valeur économique des résultats pour la société : une « étude d’ancrage » doit permettre de traduire en « termes économiques » les résultats visés.

– L’ajustement des risques : l’étude d’ancrage peut comporter des risques liés à la monétisation des avantages sociaux. « Une note de probabilité d’impact » sur une échelle de 100 points est déterminée. Cette note résultera de l’addition des valeurs données à six catégories de risques.

L’estimation de la valeur finale est la quantification de l’impact actuel ou historique.

– Le calcul du retour social sur chaque dollar investi : souvent calculé par le rapport entre la valeur estimée d’un avantage social ou environnemental et l’investissement total.

* L’approche qualitative de la mesure d’impact

Un grand nombre de gérants de portefeuille optent pour une appréciation qualitative de l’impact. Ils se focalisent sur les récents travaux sur la mesure de l’investissement d’impact qui s’appuient sur « la théorie du changement » ou la Gestion Axée sur les Résultats (GAR).

Selon le groupe d’experts entrepreneuriat social (GECES) mis en place par la Commission européenne, les entreprises devraient se référer à la « Théorie du changement » (Theory of change) pour décrire leurs impacts (Alix, 2015)24.

Elles doivent ainsi renseigner une grille d’indicateurs pour relier leurs objectifs, les chaînes causales et les résultats.

Dans la mesure de l’impact social, la GAR cherche à montrer « le lien causal et la mesure de sa preuve » (Besançon et Chochoy, 2019)25.

Ainsi, selon ces auteurs, la GAR évalue « le rendement social » des investissements à travers une relation de causalité entre les « ressources investies et les résultats en termes d’impacts ».

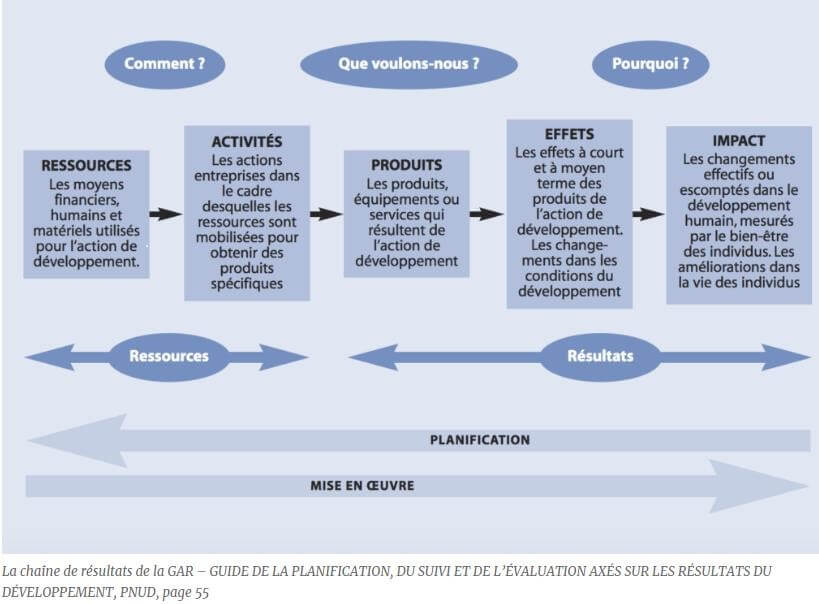

La GAR est préconisée et utilisée par les pouvoirs publics et les organisations internationales dans l’évaluation des impacts des projets de développement.

L’interface EVAL26 présente la chaîne des résultats de la GAR éditée par le PNUD en cinq étapes.

Figure 2 : Chaîne de résultats – la GAR

24 Alix, N. (2015). Mesure de l’impact social, mesure du « consentement à investir ». Revue internationale de l’économie sociale : recma, 335, 111‑116. https://doi-org.scd-proxy.univ-brest.fr/10.7202/1028537ar

25 Besançon, E., & Chochoy, N. (2019). Mesurer l’impact de l’innovation sociale : Quelles perspectives en dehors de la théorie du changement ? RECMA, N° 352(2), 42‑57. https://www.cairn.info/revue-recma-2019-2-page-42.htm

26 EVAL – Centre de ressources en évaluation. (s. d.) http://www.eval.fr/

La société de gestion analyse l’impact au niveau de l’entreprise à financer et de l’ensemble du portefeuille suivant les orientations du GECES et de l’EVPA27.

Certaines sociétés de gestion utilisent le système IRIS+, mis en place par le GIIN pour mesurer, gérer et optimiser leur impact. IRIS + comprend des ensembles de métriques de base qui sont une courte liste d’indicateurs clés pour chaque objectif stratégique et sont étayés par des preuves et basés sur les meilleures pratiques.

Il permet à la société de gestion de générer des données qu’elle peut utiliser à tous les stades du processus de gestion d’actifs : filtrage des transactions, souscription, diligence raisonnable et évaluation des performances.

Le système IRIS+ s’aligne sur les normes de Global Reporting Initiative (GRI) qui sont la norme de reporting la plus utilisée et sur plus de 50 autres cadres, normes, méthodologie et outils d’évaluation.

* L’allocation des actifs dans le portefeuille

L’allocation d’actifs se déroule en deux étapes. Pour Pardo et Boulier, le premier acte appelé « allocation stratégique » permet au gestionnaire de répartir un portefeuille en classes d’actifs en tenant compte de « l’horizon du placement » et de « l’aversion du risque de l’investisseur ».

Ensuite, le deuxième acte appelé « allocation tactique » prend en compte « les processus de recherche, d’analyse et de gestion » afin de mettre en lumière « les secteurs, les valeurs et les maturités à privilégier ou à écarter ».

Suivant cette logique, un portefeuille d’impact se compose de plusieurs produits financiers.

Les différents actifs composant les portefeuilles d’impact sont :

– Les actions

– Les obligations

– Les titres associatifs et participatifs

1.2.2 Les entreprises émettrices des actifs

Elles cherchent à « mettre l’efficacité économique » au profit « de l’intérêt général ». Il ne s’agit pas simplement d’entreprises sociales mais de toutes les formes d’organisation désirant inscrire sa production dans des innovations sociales, sociétales et environnementales.

Elles intègrent dans leur fonctionnement, gouvernance et production des pratiques RSE et cherchent à atteindre des performances extra-financières élevées.

27 EVPA |. (s. d.). EVPA. Consulté 23 août 2020, à l’adresse https://evpa.eu.com/knowledge-centre/external- publications/impact-investing

Pour ces entreprises, « la question de l’impact doit être considérée a priori, pas a posteriori », appuie Jon Sallé, responsable de l’Observatoire de Finansol28. Elles proposent des produits rentables sur le plan économique et financier et susceptibles de générer un impact positif mesurable sur le plan social et environnemental.

Il s’agit habituellement d’entreprises non cotées. Pour Aglaé Touchard-Le Drian29, la place et la mesure de l’impact sont plus difficilement appréciables dans l’univers des entreprises cotées :

« Il reste plus facile de mesurer et d’influer sur la trajectoire d’amélioration environnementale et sociale d’une entreprise dans le non coté, à travers un rôle d’actionnaire actif dans la gouvernance ». Les entreprises doivent fournir des données sur leurs impacts.

Celles-ci sont ensuite analysées par la société de gestion avant tout investissement.

En retour, elles bénéficient des ressources et des services complémentaires des sociétés de gestion susceptibles de contribuer significativement à la création de valeur stratégique de l’entreprise, tant sur le plan économique que social.

Les entreprises émettrices de produits d’impact cherchent à créer de la valeur durable.

Elles espèrent améliorer leur image et donc leur réputation indispensable pour attirer plus d’investisseurs autour de leurs produits et satisfaire toutes les parties prenantes à leur production.

1.2.3 Le dépositaire

La protection des investisseurs passe par le choix d’un dépositaire. C’est auprès de ce dernier que sont déposés tous les actifs de la société de gestion.

La loi lui confère deux missions : « La conservation des actifs et le contrôle de la régularité des opérations de l’OPCVM et de la société de gestion » (Boulier & Pardo, 2005).

Le dépositaire tient ainsi les sommes confiées par les investisseurs à la société de gestion ; ce qui permet de mieux différencier les ressources propres de la société de gestion et les actifs des investisseurs.

1.2.4 Les investisseurs d’impact

Pour le GIIN, « le marché de l’investissement d’impact offre aux investisseurs des opportunités diverses et viables pour faire progresser des solutions sociales et environnementales grâce à des investissements qui produisent également des rendements financiers ».

Les investisseurs d’impact se tournent vers les sociétés de gestion pour bénéficier de leur expertise afin d’atteindre des objectifs plus élevés.

28 https://www.carenews.com/fr/news/decryptage-12-comprendre-les-fonds-a-impact

29 Directrice associée chez RAISE Impact (la structure d’investissement à impact développée par le groupe RAISE), https://www.carenews.com/fr/news/decryptage-12-comprendre-les-fonds-a-impact

Ils cherchent à rentabiliser leurs investissements qui, ils l’espèrent, contribueront simultanément à répondre aux problématiques sociales et / ou environnementales.

Sur un plan financier, les avantages de confier ses fonds à un gestionnaire sont multiples : « Accès efficace aux marchés et économies d’échelle, rationalité et cohérence, solutions d’investissement répondant à l’adossement actif / passif de leurs portefeuilles » (Pardo & Valli, 2015)30.

Les investisseurs s’intéressent donc aux aspects financiers ainsi qu’extra-financiers. Ils sont aujourd’hui de plus en plus nombreux à s’intéresser aux pratiques RSE des entreprises dans lesquelles ils investissent ou désirent investir.

Ils restent présents et vigilants sur les impacts et doivent être renseignés périodiquement par la société de gestion.

1.2.4 Les agences de notation, de certification et les labels

* Les agences de notation financières

Elles notent la quantité et la qualité de la performance des entreprises émettrices de titres ; l’objectif est de s’assurer de leur solvabilité.

Ces agences précisent que la note est attribuée sur douze mois et peut être revue en fonction des aléas.

La performance financière est évaluée en fonction du couple rentabilité-risque, mais dans le cas de l’investissement d’impact, les exigences financières ne sont pas très élevées.

* Les agences de notation extra-financières

Les agences de notation extra-financières évaluent les performances autres qu’économiques des organisations. Elles évaluent les comportements environnementaux ou sociaux des entreprises émettrices des titres.

Ainsi, elles fournissent aux gestionnaires de portefeuille et aux investisseurs « une information synthétique sur les risques sociaux, environnementaux et de gouvernance » (Alberola & Giamporcaro-Saunière, 2006)31 auxquels l’entreprise s’expose.

Au départ au service de l’investissement socialement responsable, ces agences se sont peu à peu spécialisées dans la mesure des impacts de l’activité sur l’environnement et la société.

« Les sociétés de gestion peuvent alors, en se fondant uniquement sur cette opinion ou en l’approfondissant en interne, opérer une sélection extra-financière des entreprises sur lesquelles elles souhaitent investir » (Alberola & Giamporcaro-Saunière, 2006).

30 Pardo, C., & Valli, T. (2015). Rôle Des Sociétés De Gestion Dans Le Financement De L’économie De La Zone Euro : Changement De Paradigme ? Contribution of Management Companies in the Financing of the Euro Area Economy: A Paradigm Shift?, 118, 147‑158. http://search.ebscohost.com/login.aspx?direct=true&db=buh&AN=113641596&lang=fr&site=bsi-live

31 Alberola, É., & Giamporcaro-Saunière, S. (2006). Les Agences D’analyse Et De Notation Extra-Financière : Quels Services Pour Quels Investisseurs? SRI research houses: what services for investors?, 85, 1‑19. http://search.ebscohost.com/login.aspx?direct=true&db=buh&AN=22350895&lang=fr&site=bsi-live

Ayant pris son envol au début des années 1980, le marché de l’analyse et de la notation extra financière connait une grande poussée.

En France, deux agences émergent : il s’agit de Vigeo et d’Ethifinance. La société de gestion utilise leurs notations dans la sélection des investissements afin de mieux répondre aux besoins de ses clients.

Les agences de notation extra-financières permettent aux investisseurs et aux gérants de portefeuille de mieux connaitre les entreprises qui recherchent des financements.

* La Certification B Corp

B Corp32, fondée en 2006 aux États-Unis, est une agence qui certifie dans le monde les entreprises souhaitant réaffirmer leur mission sociétale au cœur de leur raison d’être.

Ce sont des entreprises à but lucratif qui souhaitent progresser et démontrer leur impact positif en étant évaluées sur leur performance globale tous les trois ans. B corp évalue cinq domaines d’impact :« Gouvernance, Collaborateurs, Collectivité, Environnement et Clients ».

Les entreprises labellisées sont de toutes tailles et de tous secteurs et sont celles qui incluent dans « leur modèle d’affaire et dans leurs opérations des objectifs sociaux, sociétaux et environnementaux ».

En France, le mouvement a été lancé fin 2015 par le cabinet Utopies, première entreprise française certifiée en 2014. Disposer d’une certification B corp témoigne des performances extra- financières élevées de l’entreprise.

* La bannière French Impact

En France, le French Impact est la bannière nationale qui fédère l’écosystème de l’innovation sociale et environnementale.

C’est un label lancé par le gouvernement en vue de mobiliser les initiatives et les fonds pour l’investissement d’impact. Le French Impact soutient des initiatives d’innovation sociale, labellise les écosystèmes.

Le label French Impact permet aux entreprises d’améliorer leur image et de rassurer les investisseurs et les sociétés de gestion.

1.2.5 La régulation par l’Autorité des Marchés Financiers

L’Autorité des marchés financiers (AMF)33 est l’institution qui donne l’agrément à la société de gestion pour développer ses activités. L’AMF a pour missions de veiller :

- à la protection de l’épargne investie dans les instruments financiers donnant lieu à une offre au public ou à une admission aux négociations sur instruments financiers et dans tout autre placement offert au public ;

- à l’information des investisseurs ;

- au bon fonctionnement des marchés d’instruments financiers.

32 For B Corps | Certified B Corporation. (s. d.). https://bcorporation.eu/for-b-corps

33 https://www.amf-france.org/fr

Pour parvenir à ses missions, elle est amenée à « contrôler, enquêter et sanctionner ».

Elle assure ainsi la réglementation financière et est dotée d’une personnalité morale. Elle effectue des contrôles SPOT (Supervision des Pratiques Opérationnelle et Thématique) pour évaluer les dispositifs de reporting des sociétés de gestion et s’assure de la qualité des données qu’elles transmettent.

Adopté en 2011, ce dispositif oblige les gestionnaires à fournir des données sur les marchés sur lesquels ils interviennent : les principaux instruments négociés, les encours gérés, des données sur la stratégie, les expositions, la liquidité de l’actif et du passif, ainsi que le levier de chaque Fonds d’investissement alternatif (FIA).

L’Autorité des Marchés financiers (AMF), par ces prérogatives, protège l’épargne investie dans les produits financiers.

L’AMF classe les fonds en fonction de leur exposition aux risques pour orienter le choix des investisseurs et veille à la qualité des informations fournies par les sociétés sur leurs stratégies face au changement climatique.