Etude d’impact de la microfinance au Bangladesh

4) Etude d’impact de ces pratiques

a. Avant-propos : la difficulté d’établir des conclusions de la recherche sur la pauvreté

L’impact de la microfinance sur la pauvreté dans les pays à faibles revenus est un domaine particulièrement complexe à étudier.

D’une part, il s’agit d’une difficulté de définition : la pauvreté se réduit-elle aux revenus financiers ? Quels facteurs font que des populations sont considérées comme pauvres ?

D’autre part, la pauvreté est difficile à mesurer. Les personnes les plus vulnérables sont aussi les plus difficiles d’atteinte et celles sur lesquelles la recherche a le moins d’informations, notamment dans un pays comme le Bangladesh.

La multiplicité des services proposés par la microfinance complique également la tâche : comment isoler les effets des microcrédits, des micro-assurances, de la micro-épargne ou encore des bourses étudiantes ?

Se pose aussi la question des biais de recherche : les chercheurs se trouvent souvent en désaccord sur les facteurs qui constituent ou non un biais.

De manière générale, les résultats d’une recherche isolée dépendent de beaucoup de paramètres et ne sont pas révélateurs. Pour déceler de véritables tendances, il faut considérer un nombre important d’études scientifiques.

Nous pouvons repérer différentes phases dans les travaux de recherche sur la microfinance au Bangladesh.

Dans un premier temps, les recherches initiales, très optimistes, révèlent des bénéfices significatifs. Puis, à partir des années 2000, face à des résultats plus pessimistes, ces études sont remises en question et accusées de multiples biais.

La crise du secteur dans de nombreux pays au début des années 2010 aggrave ce phénomène. Enfin, au cours des années 2010, des recherches plus prudentes sont menées.

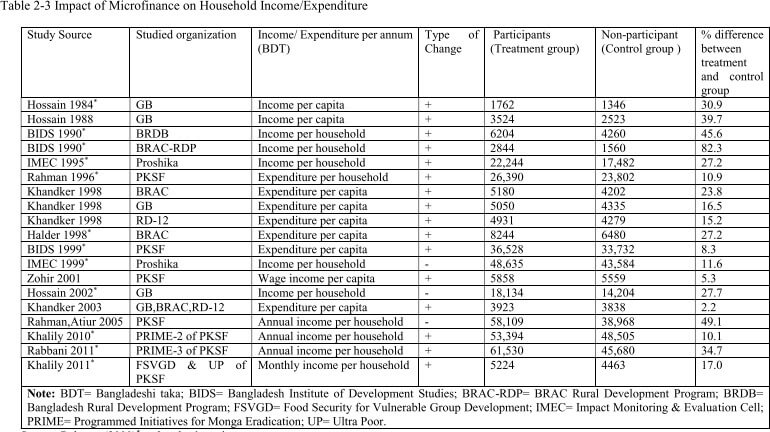

Résultats des principales études d’impact de la microfinance au Bangladesh menées entre 1984 et 2011

Source : Bhuiya, M. M. M. IMPACT OF MICROFINANCE ON HEALTH, EDUCATION AND INCOME OF RURAL HOUSEHOLDS : EVIDENCE FROM BANGLADESH. (2016).

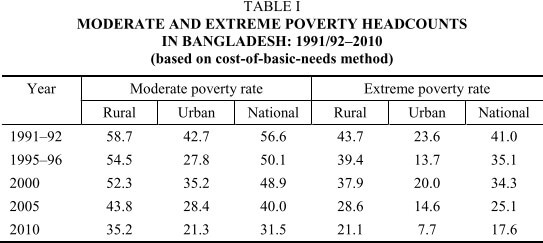

Nous devons également souligner le contexte de croissance importante que connaît le pays sur la période étudiée, de la création de la microfinance à nos jours. Entre 1991 et 2010, le Bangladesh connaît une réduction de la pauvreté annuelle de 1,25% par an : le taux de pauvreté passe de 57% à 32%.

https://wikimemoires.net/2013/07/les-causes-de-la-pauvrete-naturelles-humaines-et-economiques/

L’extrême pauvreté décroît encore plus rapidement sur cette période : elle passe de 59% en 1991 à 18% en 2010122.

De plus, alors que la croissance économique a été accompagnée d’un accroissement important des inégalités dans beaucoup de pays en développement dans les années 2000, les inégalités stagnent au Bangladesh au cours de cette décennie, ce qui signifie que la croissance a un impact réel sur la pauvreté.

122 Taux de pauvreté calculés avec la méthode du coût des besoins essentiels, qui compare le revenu des ménages aux coûts des besoins de base. C’est la méthode officielle employée aux Etats-Unis, telle que calculée par le United States Census Bureau, appelée « Official Poverty Measure ».

Pauvreté modérée et extrême pauvreté au Bangladesh selon la méthode du coût des besoins essentiels, 1991/92 à 2010

Source : KHANDKER, S. R. , & SAMAD, H. A. Microfinance Growth and Poverty Reduction in Bangladesh : What Does the Longitudinal Data Say? (2014).

L’observation des résultats des différentes études menées au fil du temps nous permet tout de même de former certaines conclusions.

D’une part, bien que les constats divergent, l’impact de la microfinance au Bangladesh est globalement positif, avec des bénéfices qui s’accentuent de manière significative à partir des années 2010 grâce à une régulation accrue du secteur.

En outre, certains facteurs influent sur les résultats. L’efficacité des microcrédits sur les revenus est plus importante pour la pauvreté moyenne.

En cas d’extrême-pauvreté, un micro-crédit ne peut pas être recommandé : les dépenses de consommation sont largement prioritaires sur les investissements, les situations de défaut de paiement et de surendettement sont plus fréquentes.

En fonction de la zone étudiée et des niveaux de pénétration des services financiers, les résultats varient également123.

De manière générale, la conclusion de Abhijit Banerjee et Esther Duflo, prix Nobel d’économie 2019, et de leurs deux collègues, dans leur étude sur la microfinance dans le monde, publiée en 2009, résume les observations d’une grande partie de la recherche :

« Le microcrédit n’est peut-être pas un “miracle”, comme on l’a parfois prétendu, mais il permet effectivement aux ménages d’emprunter, d’investir, et de créer ou d’étendre leurs activités. »124

123 Bédécarrats, F. , & Lapenu, C. Evaluer l’impact de la microfinance : bilan des pratiques et proposition pour une approche mixte. Techniques Financières et Développement, 113, p27‑40. (2013).

Afin d’obtenir une vision aussi fidèle que possible du véritable impact de la microfinance au Bangladesh, nous étudierons différents rapports sur les objectifs que se fixe le secteur dans le pays : la réduction de la pauvreté économique, l’amélioration des conditions de vie, la diminution des pratiques de crédit informelles et l’émancipation des femmes.

b. L’impact macroéconomique et local sur la production de richesses

* L’impact macroéconomique

Comme nous l’avons vu, le Bangladesh est l’un des pays qui a connu le développement le plus important des années 1980 à nos jours.

Cette croissance économique se fait en parallèle de l’expansion impressionnante de la microfinance : entre 1991 et 2010, le nombre cumulé de membres des IMF du pays passe de 1,9 millions à 34 millions, ce qui représente une croissance de presque 24% par an125.

Certains chercheurs ont donc voulu quantifier la contribution de la microfinance dans la croissance économique.

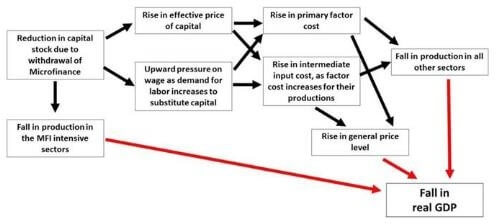

L’étude la plus poussée à ce jour pour évaluer l’impact macroéconomique du secteur au Bangladesh est celle de S. Raihan et ses collègues datant de 2017. Ceux-ci partent du principe que cet impact ne peut pas simplement être mesuré en agrégeant les bénéfices pour les emprunteurs, puisque les répercussions économiques sont également indirectes.

Ils prennent donc l’initiative de développer un modèle qui permet d’estimer le PIB du pays en 2012 sans la contribution de la microfinance dans l’accumulation de capital, les capacités de production et la répartition du capital et des travailleurs entre les secteurs.

Leurs résultats affichent pour l’année 2012 une contribution de la microfinance entre 8,9% et 11,9% du PIB global, et entre 12,6% et 16,6% du PIB dans les zones rurales. Cependant, cela reste un exercice expérimental, dont les hypothèses sont partielles.

124 Banerjee, A. , Duflo, E. , Glennerster, R. , & Kinnan, C. The miracle of microfinance ? Evidence from a randomized evaluation. P27. (2009).

Mécanisme de transmission de l’impact lorsque le paramètre du capital des IMF est réduit à zéro

Source : Raihan, S. , Osmani, S. R. , & Khalily, M. A. B. The macro impact of microfinance in Bangladesh : A CGE analysis. (2017).

Une autre étude, celle de 2014 par S. R. Khandker et H. A. Samad, a également tenté de quantifier l’impact du secteur sur les zones rurales, avec une technique plus grossière. Leur calcul se base sur la réduction de la pauvreté engendrée par les programmes de microfinance dans les villages entre 2000 et 2010, à partir des données de la Grameen Bank.

Ils déterminent, en comparant les revenus des habitants de villages où la banque est implantée ou non, que la présence d’un tel programme contribue en moyenne à une réduction de 1,8% de la pauvreté. Étant donné que la diminution de la pauvreté rurale sur la période est de 16,8%, l’étude estime approximativement la participation de la microfinance dans cette baisse à plus de 10%126.

126 KHANDKER, S. R., & SAMAD, H. A. Microfinance Growth and Poverty Reduction in Bangladesh : What Does the Longitudinal Data Say? (2014).

Bien que ces conclusions soient imparfaites, elles nous permettent d’être convaincus du rôle important joué par la microfinance dans le développement du pays.

* L’impact sur les revenus des foyers

L’impact sur les revenus des bénéficiaires est sans aucun doute le sujet de recherche sur les conséquences de la microfinance qui a fait couler le plus d’encre. Par conséquent, c’est aussi celui sur lequel les opinions divergent le plus.

Cependant, les études menées par le chercheur bangladais S. R. Khandker font office de référence pour beaucoup d’experts.

L’étude menée avec son collègue M. M. Pitt, publiée en 1998, est sans doute la plus citée. Leurs résultats, qui se basent sur environ 1 800 ménages bénéficiaires de la microfinance, montrent que pour chaque 100 takas empruntés, les dépenses de consommation augmentent de 18 takas pour un emprunt effectué par une femme, et de 11 takas s’il est effectué par un homme127.

En 2005, S. R. Khandker publie une nouvelle étude dans la lignée de celle-ci, pour évaluer l’impact sur le long terme. Il observe une réduction de la pauvreté de 18% sur sept ans pour les bénéficiaires en situation d’extrême pauvreté, et de 8,5% pour ceux en situation de pauvreté modérée128.

Étant donné que le secteur a connu des évolutions importantes, il est nécessaire de considérer les résultats des études récentes.

L’une des plus reconnues d’entre elles est celle menée par M. M. M. Bhuiya, publiée en 2016. En observant les effets sur 439 foyers répartis dans 20 villages, celui-ci obtient un impact davantage significatif pour les dépenses de consommation que pour les revenus. Cela signifie que les bénéficiaires privilégient ces dépenses aux investissements.

Par conséquent, le secteur et les pouvoirs publics peuvent encore prendre davantage de mesures pour inciter les ménages aux investissements : renforcer les infrastructures nécessaires aux activités économiques, proposer un accompagnement et des formations, etc129.

Enfin, il est intéressant de se pencher sur les effets d’une tendance récente d’ampleur importante, la digitalisation. Dans un article publié en janvier 2021, Jean L. Lee et quatre de ses collègues annoncent les résultats de leur étude consistant à fournir des solutions de services bancaires mobiles à des familles bangladaises vivant en milieu rural et à très faibles revenus.

Les résultats montrent un apport calorique supérieur de 10% pour les familles qui en bénéficient en comparaison du groupe de contrôle, ce qui révèle des revenus supérieurs130.

127 Khandker, S. R. , & Pitt, M. M. The Impact of Group-Based Credit Programs on Poor Households in Bangladesh: Does the Gender of Participants Matter? (1998).

128 Khandker, S. R. Microfinance and Poverty: Evidence Using Panel Data from Bangladesh. The World Bank Economic Review. (2005)

129 Bhuiya, M. M. M. IMPACT OF MICROFINANCE ON HEALTH, EDUCATION AND INCOME OF RURAL

De manière générale, la recherche sur l’impact économique sur les ménages bénéficiaires décèle une incidence exacerbée pour les situations de pauvreté moyenne, un impact global plus important sur les dépenses de consommation que sur les revenus, et une utilisation des technologies mobiles très efficace.

c. L’impact sur les conditions de vie

Au Bangladesh, le rôle de la microfinance va au-delà des services financiers : le secteur cherche à améliorer les conditions de vie des populations en développant l’accès aux services de base qui font défaut dans le pays, notamment l’éducation et la santé.

Sur ces domaines, à la différence des effets sur les revenus, les chercheurs s’entendent davantage sur le bénéfice des programmes de microfinance.

* L’impact sur la santé

Étudier la santé des individus comprend énormément de paramètres : la fréquence des maladies, l’accès aux soins ou encore l’utilisation de la contraception. Les recherches portent donc sur toutes ces dimensions. Une étude menée en 2001 par A. M. R. Chowdhury et A. Bhuiya s’intéresse principalement à la malnutrition, en comparant des emprunteurs de BRAC à des populations n’utilisant pas la microfinance.

Ils observent des différences importantes, avec une malnutrition moins présente chez les bénéficiaires, et des résultats qui s’améliorent avec l’ancienneté des emprunteurs. 131

Celle de 2016 de M. M. M. Bhuiya, mentionnée plus tôt, se base sur des questionnaires. Elle révèle une progression significative des comportements des bénéficiaires en termes de recours aux soins, ce qui signifie l’efficacité des programmes de sensibilisation.

Le chercheur observe également une forte amélioration de l’accès aux soins (diarrhées, malaria, soins maternels).

Enfin, une étude plus ancienne, menée par S. R. Schuler et S. M. Hashemi en 1994, se penche sur l’emploi de la contraception parmi les femmes clientes de la Grameen Bank.

Le taux d’utilisation est significativement plus élevé chez elles, de 59%, que chez les non bénéficiaires, chez qui il n’atteint que 43%132. Ainsi, en ce qui concerne le domaine de la santé, les conclusions de la recherche sont largement positives.

130 Lee, J. N. , & et. al. Poverty and Migration in the Digital Age : Experimental Evidence on Mobile Banking in Bangladesh. American Economic Journal : Applied Economics, vol. 13, no. 1. p. 38–71. (2021).

131 A. M. R. Chowdhury & A. Bhuiya. Do Poverty Alleviation Programmes Reduce Inequity in Health: Lessons from Bangladesh. Oxford University Press. (2001).

* L’impact sur l’éducation

Différents facteurs peuvent déterminer la qualité de l’éducation reçue : le taux et la durée de scolarisation, mais aussi les résultats scolaires.

A nouveau, l’étude de 2016 de M. M. M. Bhuiya, permet d’observer que les enfants des bénéficiaires participant depuis deux ans à des programmes de microfinance ont une probabilité supplémentaire de 10% d’être scolarisés. Cependant, il fait également une conclusion plus pessimiste.

Les résultats académiques sont impactés négativement, et ce d’autant plus que la durée de participation est importante. Les enfants dont les parents contractent des microcrédits depuis quatre ans sont 25% de moins à obtenir les résultats requis pour leur âge. Cela s’explique par leur participation aux activités économiques financées par les crédits.

Par conséquent, la recherche sur les effets de la microfinance sur l’éducation est mitigée : si le taux de scolarisation est supérieur, les résultats sont impactés négativement.

Enfin, une étude de M. Chemin datant de 2008 dévoile un impact plus important pour la scolarisation sur les filles que sur les garçons, ce qui s’explique par la différence initiale dans leurs taux de scolarisation respectifs133.

L’accès à l’école pour les enfants des bénéficiaires peut donc aussi contribuer à une plus grande égalité entre les sexes.

d. L’impact sur le marché informel du crédit

L’un des principaux objectifs de la microfinance au Bangladesh est de fournir une alternative aux créanciers informels et à leurs pratiques non régulées.

Deux questions se posent alors : il s’agit de savoir si la présence de la microfinance permet réellement de diminuer le recours aux crédits informels, et si les pratiques de la microfinance sont davantage bénéfiques pour les emprunteurs.

132 Schuler, S. R. et Hashemi, S. M. Credit Programs, Women’s Empowerment, and Contraceptive Use in Rural Bangladesh. (1994).

133 Chemin, M. The Benefits and Costs of Microfinance : Evidence from Bangladesh. (2008).

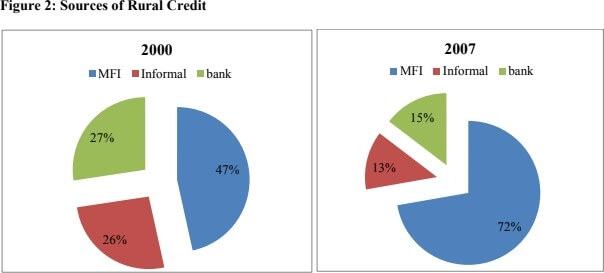

Une étude de 2016, menée par C. Berg et deux de ses collègues, montre une baisse significative de la propension à recourir aux crédits informels après être devenu client d’une IMF, et affirme que le volume de crédits informels décroît lorsqu’une branche d’une IMF s’installe dans la région.

Cependant, ils arrivent aussi à la conclusion que cette réduction du nombre de clients pour les usuriers informels fait s’élever mécaniquement leurs taux d’intérêt.

Cela est donc problématique pour les personnes en situation d’extrême précarité qui ont encore recours aux prêts informels lorsqu’ils sont en difficulté pour rembourser.

De la même façon, l’accès aux microcrédits comme alternative érode l’habitude des crédits solidaires entre proches.

Sources du crédit rural

Source : Berg, C. , Emran, M. S. , & Shilpi, F. Microfinance and Moneylenders : Long-run Effects of MFIs on Informal Credit Market in Bangladesh. (2016).

La comparaison entre les pratiques des IMF et des prestataires informels soulève également des controverses. Les entretiens menés sur le terrain par S. Rutherford et S. K. Sinha pour le CGAP en 2013 font ressortir les appréhensions des personnes qui empruntent auprès des IMF.

Ceux-ci rapportent un stress important, des calendriers beaucoup moins flexibles que pour les prêts informels ou encore une inquiétude accrue par la pratique de “group lending” et la pression sociale qui en résulte.

Les personnes interviewées parlent également des pratiques des agents de ces institutions qui consistent à leur demander d’emprunter des sommes plus importantes, ou à exercer une pression psychologique forte pour obtenir des remboursements.

Cependant, les personnes interrogées concèdent également que ces crédits leurs sont nécessaires134.

Afin de pouvoir réellement prétendre fournir une alternative convenable aux crédits informels, la microfinance au Bangladesh doit donc encore améliorer ses pratiques.

e. L’impact sur l’émancipation des femmes

Comme nous l’avons vu précédemment, la question de l’égalité entre les sexes est très problématique au Bangladesh. La microfinance a donc fait le choix de faire des femmes sa cible prioritaire.

Pour mesurer l’impact sur leur situation, N. N. Afroz et A. G. Khan ont décidé dans leur étude de 2018 de recourir à des questionnaires et des entretiens.

Ils ont obtenu, comme retour des bénéficiaires féminines de la microfinance, que l’activité a amélioré leur confiance en elles, leur liberté de déplacement, leur courage, leurs compétences ou encore leur qualité de vie135. Bien que ces effets soient difficiles à quantifier, M. Mahmud présente une étude qui en fait la tentative.

Celle-ci a choisi huit critères représentatifs du statut d’émancipation des femmes et a classifié les femmes comme étant “responsabilisées” si elles répondaient à cinq de ces huit critères.

Ses résultats montrent qu’il est 7,5 fois plus probable pour les membres féminins de la Grameen Bank d’être “responsabilisées” que pour les femmes qui ne sont pas bénéficiaires du microcrédit136.

Cependant, ces résultats positifs doivent être nuancés. Comme nous l’avons mentionné auparavant, l’impact sur la situation des femmes dépend beaucoup des foyers. La réaction de certaines familles peut être négative, avec une augmentation de la violence conjugale, surtout en cas de défaut de la part de la femme qui contracte un crédit.

134 Sinha, S. K. & Rutherford, S. Household Interviews in Bangladesh, 2013. CGAP Focus Note 87 « A Microcredit Crisis Averted : The Case of Bangladesh ». CGAP. (2013).

135 Afroz, N. N. , & Khan, A. G. ROLE OF MICROFINANCE ON WOMEN EMPOWERMENT : A CASE STUDY ON SOCIETY FOR SOCIAL SERVICE. (2018).

136 Mahmud, M. (2020, 20 mars). Microfinance and women empowerment. The Nation.

5) Conclusion sur les pratiques de microfinance au Bangladesh

Le développement du secteur au Bangladesh commence par une phase d’expansion rapide permise par une offre de microcrédit standard, qui s’élargit progressivement en une offre de services très étoffée, allant de la finance à l’amélioration des conditions de vie.

Malgré la complexité de l’exercice, les résultats des études d’impact affichent en moyenne des incidences positives sur la situation économique, la santé ou encore les inégalités entre les genres parmi les bénéficiaires.

La microfinance joue d’ailleurs un rôle important dans le développement que le pays a connu ces dernières décennies.

Pour autant, les services financiers proposés laissent encore pour compte une partie de la population, notamment ceux qui sont le plus dans le besoin.

De plus, le manque de ressources pour assurer le remboursement des emprunts demande aux IMF de redoubler d’ingéniosité, ce qui entraîne parfois des dérives et une atteinte à l’intégrité des clients.

La microfinance a donc encore une marge de progrès dans le pays. Nous tenterons de donner dans une dernière partie des pistes pour effectuer ces améliorations (partie III. C. 1).