Conception et mise en place des tableaux de bord de gestion

Institut ISCAE

Mastère Spécialisé En Contrôle De Gestion

Conception et mise en place des tableaux de bord de gestion cas d’une société de confection

Thèse Soutenue par :

Mr LALAMI Sidi Anas

Encadré par :

Mr BENDRIOUCH Abdelghani

Année universitaire :

Septembre 2004

Introduction

Dans le cadre du management de l’entreprise et de sa performance, les outils comptables et budgétaires laissent apparaître des insuffisances, dûes à la fois aux conditions concrètes de leurs mises en œuvre, mais aussi aux limites inhérentes à ces outils : informations uniquement financières, trop agrégées, souvent tardives et ne donnant pas une bonne vision des facteurs clés pour le pilotage de l’activité.

Face à cette situation le manager devrait développer une capacité d’anticipation, d’adaptation et de réaction rapide lui permettant de maîtriser à tout instant les conséquences des décisions prises journellement.

Avant la deuxième guerre mondiale, des tableaux de bord existaient déjà dans certaines entreprises. Ils permettaient aux responsables d’avoir, « en temps réel », une vision synthétique des principaux indicateurs sur l’entreprise et sur son environnement.

Le tableau de bord est un outil du système de contrôle de gestion, visant la mise en œuvre d’un système d’information permettant de connaître le plus rapidement possible les indicateurs pertinents, indispensables pour contrôler la marche de l’entreprise à court terme.

Ceci étant, concevoir un tableau de bord, le construire et le faire vivre est une question qui, par essence, délicate. Délicate car elle renvoie à des notions tirées du monde de l’entreprise qui doit instaurer un modèle de pilotage propre à son secteur, et qui tient compte de sa particularité et de son environnement.

La mise en place des tableaux de bord doit se dérouler selon un processus de conception et de mise en application qui se compose de plusieurs étapes, objet ce présent mémoire.

Partie I : Approche theorique des tableaux de bord de gestion

Chapitre 1 : Introduction aux tableaux de bord de gestion

A – Notion des tableaux de bord

Il ne viendrait à l’idée de quiconque que la traversée de l’océan atlantique par air ou par mer ne se fasse par un pilote sans instruments de mesure et de contrôle.

Le commandant de bord ou le capitaine de bateau va prendre connaissance de son objectif, s’informer sur les vents, les marées, les récifs selon le cas, établir un scénario pour atteindre son but, scénario qui tiendra compte de son expérience, de son niveau de risque, vérifiera au fur et à mesure de son avancée où il en est, analysera ses dérives, reviendra sur sa trajectoire initiale ou remettra en cause cette trajectoire, s’il s’avère que des éléments ne lui permettent pas d’atteindre l’objectif.

De la même façon, le Tableau de Bord de Gestion permet de suivre le fonctionnement de l’organisation de façon dynamique et régulière en fournissant rapidement une information pertinente, bien organisée et bien présentée.

Le suivi rendu possible par l’utilisation d’un tableau de bord constitue un feed-back permanent qui donne au gestionnaire l’impression d’être plus présent dans la réalité de son unité.

Evidemment, l’information n’a pas besoin, pour être accessible et valable, d’être présentée sous forme de tableau de bord, comme une automobile n’a pas besoin de tableau de bord pour fonctionner.

Mais imaginons les complications pour le conducteur qui, chaque fois qu’il voudrait vérifier la température du moteur ou le niveau d’huile, devrait arrêter son véhicule, ouvrir le capot, etc. jusqu’à ce qu’il décide de s’en remettre au hasard. Malheureusement, cette dernière analogie s’applique encore trop souvent à nos entreprises.

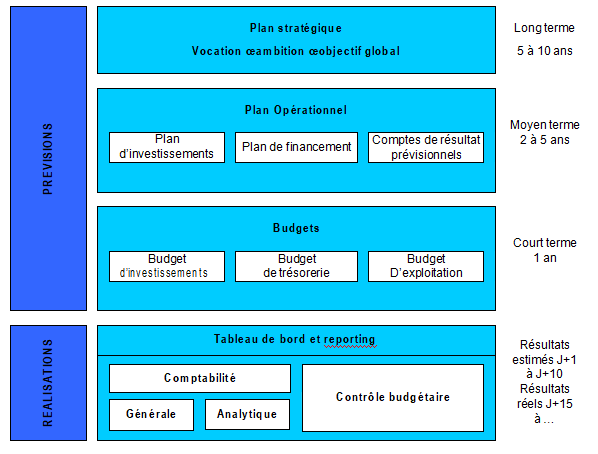

B – Place du tableau de bord parmi les autres outils de gestion :

C – Des tableaux de bord de gestion Pourquoi ?

Actuellement, les entreprises évoluent dans un contexte caractérisé par : une gestion axée sur la mesure de performances, des gestionnaires en quête d’outils d’aide à la décision et au pilotage de l’entreprise, une nécessité accrue d’informations ciblées et pertinentes et, enfin, des moyens technologiques facilitant la gestion de toutes ces données.

I-Répondre aux préoccupations des gestionnaires:

Pour mener sa mission de façon efficace, tout gestionnaire est amené à : savoir, comprendre et agir. Autrement dit, il doit être au courant du déroulement des activités et du fonctionnement de son unité, pour pouvoir être à l’affût des problèmes, gérer le changement et prendre les bonnes décisions.

Ce qui l’amène à se poser les questions suivantes:

- Quelle partie de la clientèle atteignons-nous?

- Quel est le niveau de satisfaction?

- Où en est-on dans l’utilisation des ressources disponibles?

- Quels sont les résultats les plus importants?

- Les résultats sont-ils satisfaisants?

- Atteignons-nous les objectifs?

- Quels sont les écarts avec les objectifs?

- Doit-on amorcer des actions correctives? Où et de quel type? Sur quel facteur?

- Quelles décisions doit-on, peut-on prendre?

- Quels en seraient les résultats et les retombées?

- Les tendances vont-elles persister?

- Que risque-t-il de se passer à court, moyen et long terme?

Le gestionnaire va utiliser le tableau de bord pour répondre à plusieurs des questions précédentes: pour être informé, mesurer, comprendre, apporter une attention soutenue aux éléments importants, apprécier les situations, évaluer l’importance des variations et des écarts et en faire le suivi, localiser les problèmes, informer et rendre compte, décider et agir en prenant, au bon moment, les décisions d’ajustement et ce, de façon dynamique et progressive.

Ainsi le gestionnaire peut mieux cerner les faits et réagir rapidement, parce qu’il est informé plus vite et mieux.

II-Une gestion axée sur la mesure de performance :

1-Notion de performance :

La notion de performance a connu une importante évolution. En effet: « Il est aisé de relever la progression d’une conception strictement financière, vers une vision plus large, intégrant aussi la mesure de performance à chaque endroit de l’entreprise où se crée de la valeur».

Il ne s’agit alors pas de confronter les données financières et non financières mais de retenir leur complémentarité. Aussi, Kaplan et Norton fondent-ils le tableau de bord prospectif sur quatre perspectives: ressources humaines, processus internes, clients et perspectives financières.

Ce modèle fait apparaître les liens de causalité suivants: Les compétences du potentiel humain influent sur le bon déroulement des processus internes, qui eux-mêmes sont générateurs de la satisfaction du client, dont la résultante sera à terme des résultats financiers favorables. L’équilibre suivant est alors réalisé.

Ainsi, être performant revient à satisfaire les actionnaires, les clients, le personnel et les partenaires. Ceci signifie que tous les niveaux de l’entreprise sont concernés par la mesure et le suivi de la performance. La performance constituera alors un voyage continu à la recherche de la compétitivité à tous les niveaux.

2-Mesure de performance

La possibilité de mesurer la performance au moyen d’indicateurs tangibles signifie pour les entreprises plus de visibilité dans leur gestion.

La mesure de performance constitue, en effet, un moyen d’évaluation, de comparaison et de choix qui permet de réduire l’arbitraire et d’informer sur la pertinence des décisions.

C’est aussi un moyen de motivation des collaborateurs pour faire mieux puisque tout ce qui est mesurable peut être amélioré, en particulier lorsque des récompenses y sont attachées.

La mesure de performance s’étend alors à des données telles que: la qualité, les délais, la satisfaction des clients, l’innovation, le potentiel humain et la technologie.

III-Liens avec la stratégie générale

De nombreux cadres des organisations ont confirmé que le système de tableau de bord leur avait permis de « mieux intégrer les améliorations opérationnelles à la stratégie globale de l’organisation ».

Les liens avec la stratégie peuvent être formels ou informels. Le lien formel qui est peut-être le plus fort consiste à attribuer la responsabilité des initiatives stratégiques à des personnes (des équipes, des services, etc.) et à intégrer les mesures de ces initiatives aux tableaux de bord correspondants.

On peut aussi mettre en place le tableau de bord au niveau suivant de l’organisation et pondérer les indicateurs et les perspectives pour donner la priorité aux composantes vraiment essentielles de la stratégie de l’entreprise.

IV-La nécessité de systèmes d’informations de gestion performants :

Pour être performant, un système d’information doit fournir des informations susceptibles d’éclairer la gestion et la prise de décisions, celles-ci pouvant relever de différents domaines.

L’information doit non seulement être pertinente, fiable, mise à jour, basée sur une mesure régulière et rigoureuse de la performance, mais aussi mieux ciblée, disponible, accessible et adressée au bon destinataire.

Les systèmes d’information devraient alors être capables de stocker, gérer et faire remonter des flux de données importants et ce, en conservant à l’information toute sa valeur.

Les entreprises disposent, en général, des systèmes d’information suivants :

- Système de comptabilité financière.

- Système de comptabilité analytique.

- Système de reporting.

Souvent objet de critiques (privilège du seul critère coût, rétroactivité et production d’informations tardives), ces systèmes ont toutefois connu certaines évolutions pour continuer à servir de base essentielle à tout système de mesure de performance.

- Système de comptabilité financière : très utile pour l’élaboration des états financiers, l’évaluation de la situation financière et la communication avec les partenaires externes de l’entreprise. Ce système joue également un rôle fondamental pour la mise en place d’un système de mesure de performance. Il permet, en effet, de contrôler et de valider les informations financières utilisées par les tableaux de bord de gestion.

- Système de comptabilité de gestion : La concurrence ne se joue plus à l’heure actuelle sur le seul critère du prix. D’autres critères sont devenus prépondérants : qualité et délais doivent être suivis au moyen de mesures non financières.

C’est alors qu’on a pu assister à une migration vers des systèmes analytiques plus complets qui couvrent aussi bien les coûts que la qualité, les délais et la création de valeur. Ces systèmes analytiques regroupent, de ce fait, des informations et analyses détaillées qui peuvent servir à la mesure de performance.

- Système de reporting : sous la forme classique, le tableau de bord financier était plutôt rétroactif, c’est à dire orienté vers la passé, ce qui limitait la réactivité de l’entreprise face aux éventuels changements.

Pour ces raisons, il a fallu élargir ses champs d’action. Les systèmes de tableaux de bord intègrent désormais la double vision interne externe et s’étendent vers d’autres aspects non financiers de la mesure de performance.

V-De nouvelles technologies de l’information :

L’avènement de nouveaux outils technologiques a instauré des changements remarquables au niveau des entreprises et de leurs systèmes d’information.

Désormais, les technologies de l’information jouent un rôle critique en donnant aux organisations la possibilité de saisir, traiter, stocker, consolider, générer, présenter et communiquer plus de données, pour plus de personnes, plus rapidement, plus clairement et à meilleur marché.

Aussi, le risque d’erreur se trouve nettement réduit et les informations beaucoup plus fiables.

Une multitude de solutions performantes et sophistiquées est proposée par les professionnels des métiers des technologies de l’information. Les progiciels d’assistance à la mise en place des systèmes de tableaux de bord sont destinés à résoudre des problèmes tels que la surcharge d’informations.

En conclusion, On ne peut assurer la faisabilité des tableaux de bord sans tenir compte des possibilités et des particularités de technologies qui devraient les produire.

On ne peut non plus comprendre ni apprécier la pertinence des indicateurs et des tableaux de bord sans les mettre en relation directe avec le contexte et le fonctionnement de l’organisation qu’ils sont censés mesurer et avec les processus de gestion qu’ils devraient soutenir.

Un lien logique peut donc être établi entre la structure de l’organisation, les activités de gestion, les indicateurs, les tableaux de bord, le système d’information et le support informatique. Ainsi, pour réussir un projet de tableau de bord, la démarche à valeur ajoutée qui semble la plus fructueuse doit combiner ces éléments:

- Une analyse des besoins de gestion, c’est à dire l’identification des objectifs, des préoccupations des gestionnaires et des indicateurs correspondants.

- Le développement d’un système d’information pouvant fournir ces indicateurs.

- L’utilisation des capacités offertes par les nouvelles technologies de l’information pour la consolidation des données, la présentation graphique sophistiquée, l’accès interactif et la communication des tableaux de bord.

Sommaire

Introduction. 7

Partie I : Approche theorique des tableaux de bord de gestion 9

Chapitre 1 : Introduction aux tableaux de bord de gestion 10

A – Notion des tableaux de bord 10

B – Place du tableau de bord parmi les autres outils de gestion 11

C – Des tableaux de bord de gestion Pourquoi ? 12

I-Répondre aux préoccupations des gestionnaires 12

II-Une gestion axée sur la mesure de performance… 13

III-Liens avec la stratégie générale 13

IV-La nécessité de systèmes d’informations de gestion performants 14

V-De nouvelles technologies de l’information… 15

Chapitre 2 : Generalites sur les tableaux de bord de gestion 17

A – Définitions 17

I-Tableau De Bord de gestion… 17

II-Indicateurs… 18

B – Fonctions du tableau de bord 19

I-Instrument de Contrôle et de Comparaison… 19

II-Outils de communication et de motivation… 19

III-Moyen d’apprécier la délégation du pouvoir… 19

C – Facteurs clés du succès 20

I- Respecter le triangle d’or Coût/Qualité/Délai du système d’information…20 II- Faire évoluer son système de mesures… 20

III- Etre Animé par les acteurs eux-mêmes… 20

Partie II : Demarche de mise en place des tableaux de bord de

gestion 22

Chapitre 1 : Conception des tableaux de bord de gestion 23

A – Voies possibles pour la conception des tableaux de bord… 23

B – Démarche de conception de tableaux de bord… 24

Etape 1 : Préalables a la conception des tableaux de bord 24

I-définition d’un organigramme de gestion… 24

II-analyse des conditions de succès… 24

III-plan de réalisation… 25

Etape 2 : identification des indicateurs… 25

I-choix des indicateurs… 26

II-filtre de la liste d’indicateurs possibles… 27

III – documentation des indicateurs… 28

Etape 3 : construction des tableaux de bord 29

I-format des tableaux de bord… 29

II-informations complémentaires… 29

Chapitre 2 : Mise en œuvre et suivi des tableaux de bord 30

A – lancement du tableau de bord 30

I-démarrage de l’opération 30

II-test du projet… 31

III-formalisation des procédures 32

B – Règles d’utilisation 33

I-utilisation pour action… 33

II-préparation du dialogue… 33

C – mise à jour des tableaux de bord 34

Partie III : Application au niveau de la societe « les ateliers de

lingerie » 36

Chapitre 1 : Presentation de la societe 37

A- Fiche Signalétique 37

B- Activités… 38

C- Personnel 38

D- Appartenance au groupe 38

E- Organigramme de la société 38

F- Cycle d’exploitation 40

G- Système d’information de la société 41

Chapitre 2 : Plan d’action adopte 42

1.L’inventaire de l’existant 42

2.Constitution du comité de pilotage 42

3.Désignation des départements concernés 42

4.Entretien avec les chefs de départements 43

5.Réflexion et conception des tableaux de bord de gestion 43

6.Validation des tableaux de bord par le comité de pilotage 43

7.Envoyer la synthèse générale au différent chef de département 44

8.Accompagnement pour la réalisation 44

Chapitre 3 : Proposition des tableaux de bord de gestion 46

Conclusion… 59

Bibliographie… 61

Svp je souhaiterais avoir ce mémoire complet !

j’aimerais avoir le contenu complet de cette soutenance ou un sujet similaire.

Merci