Le modèle de Laurent Weill en 2006, la concurrence bancaire

Section 4 :

Le modèle de Laurent Weill en 2006

*

La concurrence bancaire est attendue fournir le bien-être des gains en réduisant des locations du monopole et le coût des inefficiences. Favoriser la réduction de taux de l’emprunt et alors l’investissement.

Ces gains attendus sont une question majeure pour les pays de la transition dans lesquels le crédit de la banque représente la plus grande source de financement externe pour les entreprises.

Avec l’usage des données trimestrielles exhaustives pour les banques Tchèques, Laurent Weill vise à fournir l’évidence sur les effets de la concurrence bancaire dans la République Tchèque.

En premier lieu, nous mesurons le niveau et l’évolution de la concurrence bancaire entre 1994 et 2005. La compétition est mesurée par l’indice de Lerner sur le marché de l’emprunt, en utilisant les données sur la valeur de l’emprunt.

Nous trouvons le non amélioration dans la concurrence bancaire pendant la période de la transition.

* Laurent Weill (2006): ‘‘Banking Competition and Efficiency: A Micro-Data Analysis on the Czech Banking Industry’’ Presentation at the Conference “Risk, Regulation and Competition: Banking in Transition Economies”, Ghent, September 2006

En second lieu, nous faisons des enquêtes sur le rapport et la causalité entre concurrence et efficience. Nous fournissons le support à un rapport négatif entre ces deux derniers et nous employons des techniques de la « Régression- Causalité » qui supportent de la causalité dans les deux directions entre concurrence et efficience.

Par conséquent, nos résultats repoussent intuitivement à « la vie tranquille » qui indique un rapport négatif entre concurrence et efficience dans l’activité bancaire.

Origine

Sous le régime communiste, le système bancaire a été dominé par une monobanque Combinaison des fonctions d’une banque centrale et des banques de commerce.

Les activités commerciales ont été transférées à deux banques, alors que le nombre des banques ont fortement augmenté dans les premières années de la transition, de 9 en 1989 à 52 en 1993, principalement en raison du manque des règlements prudentiels.

Cependant, après 1993, les autorités tchèques ont décidé de renforcer les mesures prudentiels, d’éviter une faillite de masse du système bancaire en raison du montant élevé de prêts non-performing possédés par les banques principales, et de la situation financière faible des banques nouvellement créées.

Pour résoudre le problème de la quantité croissante de non-performing des prêts, le Tchèque a décidé en 1993 de transférer la partie principale des prêts non-performing à partir des banques commandants à un établissement spécial créé à cette fin.

Ce procédé a nettoyé la brochure de prêt des banques tchèques principales avec l’intention de privatisation.

Méthodologie

Le but de ce modèle est d’étudier le rapport entre la concurrence et l’efficience dans le secteur bancaire Tchèque. Weill a expliqué donc dans cette section comment il a estimé ces deux variables.

1. Mesure de la concurrence

La recherche empirique sur la mesure de la concurrence d’opérations bancaires fournit plusieurs outils, ce qui peut être subdivisé en organisation industrielle traditionnelle (OIT) et une nouvelle approche empirique (OIT).

L’approche traditionnelle (OIT) propose les essais structuraux pour évaluer la concurrence d’opérations bancaires basée sur le modèle SCP suggéré par Bain (1956).

L’hypothèse de SCP argue du fait qu’une plus grande concentration cause la conduite moins concurrentielle de la banque et mène à une plus grande rentabilité (exécution inférieure de signification en termes de bien-être social).

Selon ceci, la concurrence peut être mesurée par des indices de concentration tels que la part de marché des cinq plus grandes banques, ou par l’indice de Herfindahl.

Selon l’indice de Herfindahl, la concentration a, sans interruption, diminué de 1994 à 2000 et alors fortement accru de 2000 jusqu’ à 2003 avant une légère diminution de 2003 à 2005, considérant que le nombre des banques a sans interruption diminué au-dessus de cette période de temps.

La nouvelle approche empirique de (OIT) fournit les essais non structuraux pour éviter les problèmes des mesures de concurrence fournie par l’approche traditionnelle de (OIT).

Dans la comparaison, la nouvelle approche empirique de (OIT) implique la conduite des banques directement. En outre, la dernière approche laisse considérer le comportement réel des banques en tenant compte de la contestabilité.

En effet, comme observé par Claessens et Laeven (2003), le comportement réel d’une banque est non seulement lié à la structure du marché mais également aux barrières à l’entrée influençant la probabilité de l’entrée de nouveaux concurrents et donc le comportement des candidats sortants prévoyant une telle entrée.

L’outil le plus généralement appliqué pour évaluer la concurrence émanant du nouveau ‘approche empirique de (OIT) est le modèle de Panzar -Rosse. Cet essai non structural est basé sur l’évaluation de la H-statistique, qui agrège les élasticités des revenus totaux aux prix de matières premières.

Elle a été appliquée dans les pays d’Europe occidentale par plusieurs auteurs (Bikker et Haaf, 2002; Hempell, 2002; Weill, 2004), et également par Gelos et Roldos (2004) dans huit émergeant pays comprenant trois pays de transition (la République Tchèque, Hongrie et Pologne).

Ceci la dernière étudeconclut à la concurrence monopolistique dans ces trois pays, et également à l’absence d’un changement crucial de la concurrence d’opérations bancaires entre 1994 et 1999. En outre, le modèle de Panzar-Rosse engendre seulement une mesure d’une concurrence pour le secteur bancaire.

Toutes les méthodologies qui estiment la concurrence exigent des données sur des prix à la production. Cependant, la plupart dirigent l’information sur la concurrence d’opérations bancaires venant des prix à la production.

En effet la comparaison des prix à la production et des coûts d’opérations bancaires fournit l’information directe sur la puissance de monopole des banques.

Par conséquent, nous calculons des indices de Lerner afin d’avoir des différentes mesures de concurrence pour chaque banque de notre échantillon.

L’indice de Lerner a été calculé dans plusieurs études empiriques au niveau de la concurrence d’opérations bancaires (par exemple Maudos et Fernandez de Guevara, 2004; Fernandez de Guevara et Al, 2005). Elle est égale à la différence entre le prix et le coût marginal divisés par le prix.

Nous concentrons ici sur le marché de prêt, qui représente de loin la plus grande part des capitaux pour les banques Tchèque. Par conséquent, nous employons le prix des prêts et nous calculons le coût marginal en considérant les prêts comme rendement.

Le coût marginal est calculé sur la base de l’évaluation de la fonction de coût. Nous estimons une fonction de coût Trans log avec un produit et trois prix de matières premières qui sont décrits déjà. Une fonction de coût est estimée pour présenter tous les ans en introduisant des effets fixes pour les banques.

2. Mesure de l’efficience

Nous calculons le coût d’efficience économique, qui mesures comment varier le coût d’une banque est à quelle pratique le coût de la banque serait pour produire le même paquet de sorties.

Il fournit alors l’information sur des pertes dans le procédé de production et sur l’optimalité du mélange choisit des entrées. On a proposé plusieurs techniques dans la littérature pour mesurer l’efficience avec l’approche de frontière.

Tandis que l’approche non paramétrique, par exemple DEA, emploient la programmation linéaire techniques, approches paramétriques, telles que l’approche stochastique de frontière ou distribution libre, appliquent les outils économétriques pour estimer la frontière d’efficience.

Nous adoptons l’approche stochastique de frontière dans notre étude, suivant les plupart qui ont étudie sur l’efficacité des banques tchèques (Weill, 2003; Bonin et autres, 2004; Fritures et Taci, 2005, Podpiera et Podpiera, 2005; Weill, 2006).

L’approche stochastique de frontière suppose que le coût total dévie du coût optimal par la perturbation aléatoire, le v, et une limite d’inefficience, u.

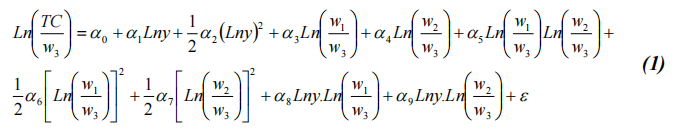

La fonction de coût est ainsi calculée : TC = f (Y, P) + ε

Où

- CT : représente le coût total, Y : est le vecteur des sorties,

- p : le vecteur des prix de matières premières,

- ε : la limite d’erreur qui est la somme de u et de V.

- u : est un composant recto représentant le coût inefficience, signifiant le degré de faiblesse d’exécution gestionnaire.

- v : est un recto verso composant représentant des perturbations aléatoires, la chance se reflétant ou des erreurs de mesure.

- u et v sont indépendamment distribués. On n’assume que v à une distribution normale.

Nous assumons à distribution gamma d’ après Greene (1990) ; d’après Jondrow et autres (1982), des évaluations spécifiques, des limites d’inefficience peuvent être calculées en employant la distribution de l’inefficience nommé le conditionnel à l’évaluation de la limite composée d’erreur. Greene (1990) a alors fourni l’évaluation de la limite d’inefficience de coût avec une distribution gamma.

Données et variables

Nous avions l’accès aux données mensuelles pour toutes les banques Tchèques pendant la période 1994-2005 de la Banque Nationale Tchèque (CNB) et les a transformés dans données trimestrielles.

Nous exécutons une enquête prudente des données trouvées et isolées de la goutte.

En outre, nous faisons tomber l’hypothèque banques, et les observations pour les banques manquées pour le quart de l’échec et le quart avant cet événement. Nous utilisons alors un panneau déséquilibré.

Deux approches sont proposées dans la littérature bancaire pour la définition d’entrées et productions : L’approche de l’intervention suppose que la banque rassemble des dépôts pour les transformer, en utilisant main-d’oeuvre et capital, dans emprunts, par opposition à l’approche de la production qui regarde la banque comme utiliser main-d’oeuvre et capital à dépôts des produits alimentaires et emprunts.

Comme notre centre est sur l’activité de l’emprunt, nous adoptons l’approche intermédiaire.

Tableau 4: Descriptive statistics, All values are in thousands Czech crowns

N=1554 observations

| Median | Mean | S. D. | |

| Output Loans | 14 200 338. 00 | 464 103 032. 73 | 87 550 867. 09 |

| Input prices Price of labor Price of physical capital Price of borrowed funds | 96. 9054 0. 1096 0. 0137 | 129. 5057 0. 1499 0. 0155 | 103. 8052 0. 1483 0. 0110 |

| Other | |||

| characteristics | 18 612 333. 00 | 64 371 709. 21 | 127 787 408 |

| Assets | 248 046. 00 | 810 005. 92 | 1 536 100. 98 |

| Total costs | 0. 0211 | 0. 0230 | 0. 1106 |

| Price of loans |

Résultats

1- L’évolution de la concurrence et de l’efficience bancaire

Nous présentons les résultats concernant le calcul de l’indice de Lerner. Une fonction de coût est estimée pour toutes les années afin de permettre aux coefficients de la fonction d’évoluer avec le temps. La fonction de coût estimée présente des effets fixes pour les banques.

Nos résultats sont montrés par an dans le tableau 2.

Tableau 5: Lerner indices per year

All indices are in percentage.

| N | Media n | Mean | S. D. | |

| 1994 | 162 | 21. 31 | 21. 12 | 22. 97 |

| 1995 | 170 | 7. 74 | 5. 76 | 28. 74 |

| 1996 | 158 | 4. 01 | -1. 24 | 38. 64 |

| 1997 | 148 | 43. 05 | 30. 85 | 49. 24 |

| 1998 | 131 | 12. 47 | 11. 93 | 28. 54 |

| 1999 | 129 | 38. 88 | 37. 49 | 23. 68 |

| 2000 | 121 | 31. 54 | 36. 07 | 21. 33 |

| 2001 | 115 | 19. 06 | 21. 35 | 20. 97 |

| 2002 | 112 | 20. 54 | 18. 45 | 29. 68 |

| 2003 | 108 | 53. 37 | 49. 52 | 27. 38 |

| 2004 | 101 | 42. 41 | 38. 37 | 28. 14 |

| 2005 | 99 | 42. 11 | 42. 45 | 25. 87 |

On doit maintenir dans l’esprit que l’indice de Lerner est une mesure inverse de la concurrence, signifiant qu’un plus grand indice de Lerner signifie une concurrence plus bas.

(L’indice de lerner)

Les indices moyens de Lerner par an sont les moyens de tous les indices de Lerner de chaque année pour chaque banque. Nous concentrons nos commentaires sur les mesures médianes de concurrence pour chaque année.

La conclusion la plus saisissante est l’absence d’une tendance de la réduction de l’indice de Lerner, ce qui aurait signifié une augmentation en concurrence d’opérations bancaires.

À savoir, l’indice de Lerner 15 diminué dans les premières années entre 1994 et 1996. Son évolution alors est devenue erratique entre 1996 et 2001. De 2001 à 2005, l’évolution est devenue plus régulière avec une augmentation claire.

En conséquence, deux remarques peuvent être faites pour résumer l’évolution de la concurrence d’opérations bancaires dans la République Tchèque.

D’abord, la tendance principale en faveur d’une concurrence réduite d’encaisser plus de la période. À savoir, après l’amélioration en concurrence d’opérations bancaires dans les premières années, la concurrence des opérations bancaires baisse considérablement jusqu’ à 2005, même si cette évolution n’était pas franche.

En second lieu, nous n’observons donc aucune évolution vers une forte concurrence d’opérations bancaires pendant la période de transition.

Nous pouvons préciser que l’entrée des investisseurs étrangers sur le secteur bancaire tchèque a considérablement augmenté en 1999 avec le lancement de la privatisation du commandant des banques, ne semble pas favoriser une augmentation forte en concurrence d’opérations bancaires.

Ceci peut sembler aux résultats d’étonnement, comme cette entrée a signifié un fort changement de la propriété des banques, en tant que la situation avant a été caractérisée par une part forte des banques dans les mains publiques.

Cependant, on doit noter que la littérature empirique sur des secteurs bancaires dans les économies de développement conclut en faveur de la compétition défectueuse.

Par conséquent, forte la propriété de l’étranger aux banques tchèques a pu avoir favorisé un processus de la convergence de l’exécution des opérations bancaires vers le fonctionnement normal d’une économie de marché, même avec un niveau fort on n’observe pas la concurrence d’opérations bancaires.

D’ailleurs, les échecs de la banque fournissent une explication limitée aux changements de la concurrence des opérations bancaires.

À savoir, des manques de banque sont prévus de diminuer la concurrence et donc d’augmenter l’indice de Lerner comme ils réduisent le nombre des concurrents. Selon cette vue, nous observons une forte augmentation de l’indice de Lerner en 1997, qui est l’année avec le plus grand nombre d’échecs des banques.

Cependant tandis que la période peut clairement être décomposée entre une période avec beaucoup d’échecs des banques de 1994 à 2000 et une période différente avec peu d’échecs des banques de 2001 à 2005, nous n’observons pas une réduction claire de concurrence entre ces deux périodes.

Néanmoins, le fait que les échecs des banques sont seulement des limites de l’explication aux changements de la concurrence d’opérations bancaires, ne peut pas être considérée en tant que résultat d’étonnement, selon des mesures non structurelles de la concurrence de la nouvelle approche empirique de (OIT), le nombre des concurrents ne constitue pas nécessairement une mesure satisfaisante de concurrence.

Pour étudier à fond l’évolution du comportement d’opérations bancaires, il est utile d’analyser l’évolution de l’efficience d’opérations bancaires en parallèle à l’évolution de la concurrence des opérations bancaires.

Nous nous tournons alors vers l’évolution de l’efficience d’opérations bancaires. Les résultats sont présentés dans le tableau 3.

Tableau 6: Efficiency scores per year All indices are in percentage

| N | Media n | Mean | S. D. | |

| 1994 | 162 | 67. 08 | 65. 82 | 11. 76 |

| 1995 | 170 | 59. 56 | 59. 41 | 12. 66 |

| 1996 | 158 | 61. 07 | 61. 16 | 12. 49 |

| 1997 | 148 | 57. 30 | 54. 52 | 13. 77 |

| 1998 | 131 | 54. 42 | 51. 15 | 13. 75 |

| 1999 | 129 | 61. 33 | 58. 88 | 13. 08 |

| 2000 2001 2002 2003 2004 2005 | 121 115 112 108 101 99 | 62. 02 62. 71 69. 31 62. 56 62. 83 65. 47 | 55. 42 58. 34 66. 94 59. 79 58. 75 61. 05 | 14. 67 14. 00 11. 57 13. 49 13. 49 12. 88 |

Nous calculons des moyennes d’efficience pour toutes les années comme moyens des scores d’efficience de chaque banque par année, et nous nous concentrons sur les médianes des points d’efficience économique pour notre commentaire.

Quelques papiers ont étudié l’efficience économique des banques tchèques. Certains ont visé à fournir des évaluations au niveau d’efficience de ces banques (par exemple Fries et Taci, 2005, Weill, 2006).

D’autres analysent les corrélations de l’efficience économique des banques telles que la propriété étrangère (par exemple Weill, 2003; Bonin et autres, 2005) ou risque d’échec (par exemple Podpiera et Podpiera, 2005).

Plusieurs observations émergent. D’abord, le niveau observé de l’efficience d’opérations bancaires, avec les médianes s’étendant de 54,42 à 69,31%, est conformes études anciennes sur l’efficience des opérations bancaires des banques tchèques.

Par exemple, Weill (2003) a estimé une frontière de coût sur le tchèque et les Banques polonaises en 1997 là où il a trouvé une vingtaine moyenne d’efficience de 65,58% pour toutes les banques.

Dans l’analyse comparative de l’efficience des opérations bancaires entre l’Europe occidentale et le central et les pays de l’Est, Weill (2006) a précisé des points moyens d’efficience de 62% pour les banques tchèques.

Quelques autres papiers tels que Podpiera et Podpiera (2005) sur les banques tchèques et Fries et le Taci (2005) sur des banques de 11 pays de transition ont trouvé la moyenne inférieure de l’efficience s’étendant de 40% à 45%.

Toutes les études mentionnées emploient la même technique d’évaluation à des scores d’efficience économique, qui rendent leurs résultats comparables aux autres.

Cependant, on doit maintenir dans l’esprit que la sensibilité de l’efficience estimée marque aux échantillons.

En second lieu, l’efficience a principalement stagné pendant la période de transition, de 67,08% en 1994 à 65,47% dans 2005.

Une recherche plus étroite montre une évolution cyclique de l’efficience des opérations bancaires avec une tendance décroissante de 1994 à 1998, suivi d’une augmentation de 1998 à 2002, et stagnation de 2003 à 2005.

Troisièmement, la présence étrangère croissante est une possible explication des changements de l’efficience. En effet plusieurs papiers fournissent l’évidence en faveur du rapport positif entre la propriété étrangère et l’efficience économique dans des pays de transition (Weill, 2003; Bonin et autres, 2005).

Nous observons que l’entrée des investisseurs étrangers dans le secteur bancaire tchèque pourrait avoir un impact sur l’efficience économique de l’industrie, en tant que ce phénomène vraiment lancé en 1999 qui est l’année début du cycle de l’amélioration de l’efficience.

Par conséquent, on ne peut pas évaluer la stagnation de l’efficience entre 1994 et 2005, les changements de la structure de propriété et de marchés d’opérations bancaires n’ont eu aucun impact sur l’efficience d’opérations bancaires.

Quatrièmement, les échecs de banque peuvent également expliquer les changements de l’efficience. Podpiera et Podpiera (2005) ont prouvé que l’inefficience de coût était un prédicateur des échecs des banques dans le tchèque.

Par conséquent, les échecs de banque devraient contribuer pour améliorer l’efficience économique du secteur bancaire.

2- Le lien entre la concurrence et l’efficience

Nous nous tournons maintenant vers la question du lien entre la concurrence et l’efficience. Comme mentionné ci-dessus, malgré le lien positif intuitif, la littérature théorique et empirique ne concluent pas clairement l’influence positive de la concurrence sur l’efficience dans les opérations bancaires.

Plusieurs hypothèses peuvent être avancées sur ce rapport. Tandis que l’hypothèse de » la structure efficiente » suggère une influence négative d’efficience sur la concurrence, les hypothèses de ‘ la vie silencieuse ‘ et des ‘ spécificités d’opérations bancaires’ sont toutes les deux en faveur d’un impact de la concurrence dans l’efficience même s’ils sont en désaccord sur le signe de cet effet.

Le lien entre la concurrence et l’efficience dans le secteur bancaire tchèque est analysé par le test de Granger-causalité.

Nous suivons l’approche de Berger et de De Young (1997), qui était également appliqué par Williams (2004). Ces deux articles ont examiné les liens entre la qualité de prêt, coût de l’efficience et le capital de la banque, respectivement pour des banques des USA et des caisses d’épargne d’Europe occidentale.

L’efficience et le Lerner sont respectivement les scores de coût de l’efficience et l’indice de Lerner. i et t représente des indices pour la banque et le temps.

Chaque variable dépendante est régressée sur son retard trimestriel et sur ceux de l’autre variable. Les années factices (ANNÉE t) ont été présentés dans les spécifications des équations pour des changements de l’environnement économique.

En tant que les mêmes variables latérales droites sont indiquées pour chaque équation, nous n’avons pas besoin de tenir compte des corrélations à travers les limites d’erreur dans les différentes équations et nous pouvons alors régresser les équations (6) et (7) avec OLS. Suivant Berger et De Young (1997) et Williams (2004), nous adoptons 4 retards.

La somme des coefficients retardés informe sur la causalité. Si la somme des coefficients retardés de Lerner est positive et significative dans l’équation expliquant l’efficience à temps t, ceci signifierait que la concurrence Granger cause négativement l’efficience.

Les résultats sont montrés dans le tableau 4

Tableau 7: Granger-causality tests

| Dependent variable: Efficiency (t) | Dependent variable: Lerner (t) | |||

| Coefficient | t-statistic | Coefficient | t-statistic | |

| 0. 2511 | 0. 27 | -0. 1724*** | -4. 71 | |

| Intercept | 0. 4653*** | 17. 20 | 0. 0040*** | 3. 78 |

| Efficiency (t-1) | 0. 1829*** | 6. 17 | -0. 5295E-3 | -0. 46 |

| Efficiency (t-2) | 0. 0372 | 1. 24 | -0. 0033*** | -2. 83 |

| Efficiency (t-3) | 0. 2512*** | 9. 21 | 0. 0021* | 1. 95 |

| Efficiency (t-4) | 0. 9366*** | 32. 08 | 0. 0023*** | 4. 20 |

| Efficiency (Total) | 1. 9033*** | 2. 74 | 0. 5038*** | 18. 65 |

| Lerner (t-1) | -0. 2880 | -0. 37 | 0. 0360 | 1. 20 |

| Lerner (t-2) | -1. 3495* | -1. 66 | 0. 1092*** | 3. 46 |

| Lerner (t-3) | 0. 9120 | 1. 25 | 0. 0807*** | 2. 84 |

| Lerner (t-4) | 1. 1778* | 1. 68 | 0. 7297*** | 21. 52 |

| Lerner (Total) | 0. 8353 | 0. 6044 | ||

| Adjusted R² | 1326 | 1326 | ||

| N |

*, **, *** denote an estimate significantly different from zero at the 10%, 5% or 1% level. Coefficients for the dummy variables for the years are not reported.

Dans l’équation expliquant l’efficience à temps t, la somme des cœfficients retardés de Lerner est 1,1778 est significative au niveau 10%. Ceci signifie que la concurrence Granger cause négativement l’efficience.

Ce résultat est conformé à ‘ l’hypothèse des spécificités d’opérations bancaires, selon laquelle une plus grande concurrence devrait réduire l’efficience économique des banques. Dans l’équation expliquant Lerner à temps t, la somme des cœfficients retardés est 0,0023 est significatif au niveau 1%.

Ceci signifie que l’efficience Granger cause négativement la concurrence. Ce résultat est conforme à l’hypothèse de » la structure efficiente » selon laquelle une plus grande efficience devrait réduire la concurrence.

En conséquence, nos résultats principaux sont la causalité dans les deux directions et le signe négatif du lien entre la concurrence et l’efficience dans le secteur bancaire tchèque pendant la période de transition de 1994 à 2005.

Le fait que l’hypothèse de la » la structure efficiente » et l’hypothèse des spécificités d’opérations bancaires sont validées est un résultat très intéressant, parce qu’il suggère que plusieurs canaux de transmission aient lieu entre la concurrence et l’efficience.

L’augmentation de la part de la propriété étrangère aux banques tchèques pourrait avoir contribué à la validation de l’hypothèse de la » la structure efficiente ‘‘.

En effet, si nous considérons en tant que valide le lien positif entre la propriété étrangère et l’efficience économique observées dans la littérature empirique, la présence étrangère croissante a signifié l’apparition des banques plus efficaces qui ont augmenté leurs parts de marché au détriment d’autres banques.

Ceci a mené à une réduction dans la concurrence des opérations bancaires. En attendant, les nombreux échecs de banque ont pu avoir contribué à ‘ l’hypothèse des spécificités des opérations bancaires.

Par conséquent, par la réduction de nombre des concurrents sur le marché, les échecs de banque dans la République Tchèque peuvent avoir contribué à l’efficience économique en faveur des banques.

Nos résultats indiquent qu’il y a un rapport négatif entre la concurrence des opérations bancaires et l’efficience des opérations bancaires. Ceci signifie que les politiques favorisant la concurrence ne devraient pas soyez suivi sans prendre en compte les effets possibles sur l’efficience encaissée et donc sur la stabilité financière.

Elle vaut la peine de mentionner que nos résultats peuvent être considérés comme contribution à la littérature concernant la compensation entre la concurrence et la stabilité financière (Allen et Gale, 2001).

À savoir, plusieurs papiers ont souligné les effets négatifs possibles de la concurrence sur la stabilité financière, notamment par l’augmentation des risques des banques. Nous fournissons un autre canal de transmission pour les effets négatifs de la concurrence par l’efficience économique entravée des banques.

La conclusion d’un rapport négatif entre la concurrence et l’efficience dans le secteur bancaire Tchèque est conforme aux plupart résultats des études fournit sur le lien entre la concurrence et l’efficience (Berger, 1995; Goldberg et Rai, 1996; Weill, 2004).

Cette recherche a fourni, en se concentrant sur un pays de la transition, la République Tchèque la nouvelle évidence sur le lien entre concurrence et efficience.

Notre premier spectacle des résultats c’est l’absence de l’augmentation de la concurrence sur le marché de la banque Tchèque entre 1994 et 2005. Ça peut paraître comme une évolution négative.

Cependant, nous fournissons l’évidence en faveur d’un rapport négatif entre concurrence et efficience dans le secteur de la banque Tchèque.

En outre, le rapport entre ces derniers varie dans les deux directions.

Cette découverte a une implication majeure, comme il a qualifié la vue de favoriser la concurrence bancaire. En effet une plus grande compétition peut gêner le coût d’efficience bancaire qui pourrait résulter d’un taux d’emprunt très élevé et pourrait mener à l’instabilité financière.

Cette analyse peut encore être étendue dans plusieurs chemins. Comme l’évidence est rare sur le lien entre concurrence et efficience, les nouvelles évidences seraient exigées particulièrement de confirmer la causalité de ce lien.

En outre, l’impact négatif de la concurrence sur l’efficience suggère des enquêtes sur le niveau optimal de concurrence sur un marché bancaire.

Conclusion

La question sur la relation entre concurrence et efficience a été étudiée pour la première fois par Fecher et Pestieau en 1993 qui ont trouvé une relation positive entre concurrence et efficience technique dans le secteur financier.

Laurent Weill en 1998 a élaboré un modèle théorique sur la relation entre concurrence et efficience de coût dans un cadre adapté à l’activité de crédit de la banque et a vérifié empiriquement cette relation. Il a trouvé une corrélation négative entre concurrence et efficience.

Laurent Weill a continué ses recherches sur le même sujet et en 2003, il a présenté un article dans lequel il a confirmé le résultat trouvé en 1998, mais il a introduit le modèle de Panzar-Rosse pour la mesure de la concurrence et une technique de mesure d’efficience différente avec des arguments bien expliqués.

Laurent Weill (2006), a fournit la nouvelle évidence sur le lien entre concurrence et efficience qui est basée sur l’absence de l’augmentation de la concurrence sur le marché de la banque Tchèque. Il a montré que l’impact négatif de la concurrence sur l’efficience suggère des enquêtes sur le niveau optimal de concurrence sur un marché bancaire.

J. Maudos et al (2002), quant à eux ont montré comment les efficiences sont rectifiées sous l’hypothèse de frontière séparée et ce en prenant en compte la spécialisation productive entre les banques. Ils ont pu démontrer qu’un degré élevé de concurrence homogène a un impact positif sur l’efficience.

Face à cette absence de consensus, comment peut-on alors qualifier la relation entre concurrence et efficience dans les banques Tunisiennes ?