La mesure de la concurrence: l’indice Herfindahl IHH et l’indice Concentration CR3

Chapitre N°3 :

La relation entre Concurrence et Efficience : application aux banques commerciales tunisiennes

Introduction

Après avoir présenté la relation entre la concurrence et l’efficience dans les pays industrialisés dans le chapitre précédant, nous tenterons dans ce chapitre de déterminer la relation entre la concurrence et l’efficience dans les banques commerciales tunisiennes.

En premier lieu, ce chapitre focalise sur la mesure de la concurrence dans le secteur bancaire tunisien par des ratios de concentrations telles que l’indice Herfindahl (I. H. H) et l’indice CR3.

En deuxième lieu, on s’intéresse à l’estimation de l’efficience coût des banques commerciales tunisiennes par la méthode SFA, en utilisant à la fois la fonction cout Cobb-Douglas et la fonction Trans logarithmique).

En troisième lieu, le chapitre se concentre sur l’étude de la régression entre les niveaux d’efficience moyens des banques et le degré de concentration sur le marché bancaire tunisien.

Les banques de dépôts sont, actuellement, au nombre de quinze, elles reçoivent tout type de dépôts quelles qu’en soient la durée et la forme et accordent des crédits principalement à court terme et à moyen terme pour une durée n’excédant pas sept ans.

Ces banques peuvent, en outre, octroyer des crédits à moyen et long terme sur leurs ressources propres disponibles tout en respectant les limitations édictées par la BCT.

Notre échantillon comprend un panel des observations sur une période de dix-sept ans (1990-2006) de dix banques de dépôt qui sont les suivantes :

- AB : Amen Bank ;

- ATB: Arab Tunisien Bank ;

- Attijari Bank ;

- BH : Banque de l’Habitat ;

- BIAT : Banque Internationale Arabe de Tunisie ;

- BNA : Banque Nationale Agricole ;

- BT : Banque de Tunisie ;

- STB : Société tunisienne de banque ;

- UBCI : Union Bancaire pour le commerce et l’Industrie.

- UIB : Union Internationale des Banques ;

Le choix des banques commerciales se justifie, d’une part, par le fait que, parmi les quatre catégories de banques ordinaires, ce sont les banques de dépôt qui jouent le rôle le plus important dans le financement de l’économie Tunisienne, leurs concours à l’économie ont connu une progression tout au long de la période d’étude et augmente de 87,47% de l’ensemble des emplois en 2004 à 94,42% de l’ensemble des emplois.

D’autre part, par le fait que, ce choix permet d’assurer la continuité et l’homogénéité des données.

Les données utilisées sont développées à partir des bilans et des comptes de pertes et de profit des banques. Ces bilans et ces comptes sont obtenus à partir des statistiques publiées annuellement par l’APBT (Association Professionnelle des Banques Tunisiennes) pour une période allant de 1990 jusqu’à 2006.

Le choix de cette période nous permet, en fait, de tenir compte des changements radicaux qu’a connus le système bancaire Tunisien.

En effet, d’une part, la libéralisation des services financiers, perçue par les autorités économiques et monétaires, en vue de satisfaire aux exigences de l’efficience économique des banques, qui a été engagé depuis 1987 est renforcée surtout en 1990.

A partir de cette année, le système bancaire devient, alors, plus, libéral.

Le même échantillon est utilisé pour mesurer la concurrence bancaire et l’efficience coût et sur la même période.

Section 1 :

La mesure de la concurrence

Le calcul des indices de concentration est effectué sur les dix banques de dépôts tunisiennes. Les variables choisies pour mesurer le degré de concurrence sont des indicateurs de concentration : l’indice Herfindahl (IHH) et l’indice CR3.

Ces deux indices sont calculés comme suit :

- L’indicateur de Herfindahl est défini par la somme au carré des parts de marché de chaque banque. Lorsque que le rang de l’unité est i=1 il s’agit de l’entreprise la plus importante de l’analyse.

- Le rapport de concentration semble préférable. Ce dernier mesure la part du chiffre d’affaires des n premières entreprises dans l’industrie. Pour procéder à ce calcul les entreprises doivent être préalablement classées par ordre décroissant du chiffre d’affaires.

CR3 = total actif des trois premières banques / total actif de toutes les banques.

Nous allons se limiter seulement à ces deux indices puisqu’on ne peut pas calculer par exemple l’indice CR5 et CR10 étant donné que notre échantillon ne contient que dix banques commerciales.

1. 1 L’évolution de l’indice de Herfindahl IHH

1. 1. 1 En termes de total bilan

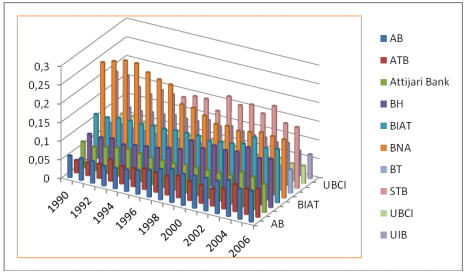

Nous allons présenter tout d’abord la part de marché de chaque banque. En effet, le tableau suivant retrace l’évolution des tailles des banques commerciales tunisiennes par la part de marché de chaque banque en terme de total bilan de notre échantillon.

Tableau 8 : L’évolution des tailles des banques de dépôts de 1990 jusqu’à 2006

| AB | ATB | Attija ri

Bank |

BH | BIAT | BNA | BT | STB | UBCI | UIB | |

| 19

90 |

0,0582

0183 |

0,0332

9312 |

0,0700

0045 |

0,0775

9476 |

0,1179

147 |

0,2437

109 |

0,0679

4219 |

0,1927

5185 |

0,0671

3726 |

0,0714

5293 |

| 19

91 |

0,0583

8274 |

0,0344

8035 |

0,0640

245 |

0,0756

4497 |

0,1163

3961 |

0,2540

7492 |

0,0714

3533 |

0,1883

4219 |

0,0684

056 |

0,0688

698 |

| 19

92 |

0,0579

2401 |

0,0382

4904 |

0,0705

5539 |

0,0806

2214 |

0,1212

3268 |

0,2632

6786 |

0,0683

4983 |

0,1668

0247 |

0,0602

4006 |

0,0727

5651 |

| 19

93 |

0,0528

779 |

0,0576

0246 |

0,0764

5108 |

0,0715

1652 |

0,1219

9859 |

0,2630

4794 |

0,0691

6885 |

0,1545

0285 |

0,0576

3419 |

0,0751

9961 |

| 19

94 |

0,0546

4661 |

0,0475

8823 |

0,0804

7286 |

0,0767

6159 |

0,1204

785 |

0,2460

2309 |

0,0683

374 |

0,1731

5285 |

0,0522

6183 |

0,0802

7703 |

| 19

95 |

0,0582

1016 |

0,0495

3042 |

0,6631

8476 |

0,0813

9968 |

0,1242

2766 |

0,2349

7329 |

0,0711

147 |

0,1689

1213 |

0,0581

7282 |

0,0781

7323 |

| 19

96 |

0,0641

2505 |

0,0557

7237 |

0,0709

5611 |

0,0844

8496 |

0,1234

2712 |

0,2285

4249 |

0,0706

991 |

0,1688

8838 |

0,0537

6868 |

0,0793

3573 |

| 19

97 |

0,0726 | 0,0517 | 0,0715 | 0,0924 | 0,1265 | 0,1835 | 0,0737 | 0,1792 | 0,0586 | 0,0897 |

| 19

98 |

0,0814 | 0,0501 | 0,0709 | 0,0961 | 0,1271 | 0,1815 | 0,0736 | 0,1797 | 0,0592 | 0,0799 |

| 19

99 |

0,0892

5057 |

0,0577

6246 |

0,0752

2692 |

0,1272

4923 |

0,1272

4923 |

0,1679

4223 |

0,0684

0217 |

0,1547

3417 |

0,0594

5945 |

0,0883

3518 |

| 20

00 |

0,0836

1166 |

0,0510

5888 |

0,0755

7398 |

0,1135

4147 |

0,1202

8362 |

0,1527

4724 |

0,0662

4499 |

0,2012

5195 |

0,0544

8262 |

0,0812

0359 |

| 20

01 |

0,0863

9008 |

0,0489

5061 |

0,0745

9695 |

0,1283

0276 |

0,1251

1488 |

0,1550

6144 |

0,0653

3094 |

0,1844

7196 |

0,0514

4156 |

0,0790

9023 |

| 20

02 |

0,0877

6149 |

0,0463

2144 |

0,0755

9117 |

0,1231

1954 |

0,1284

2151 |

0,1492

9088 |

0,0696

3795 |

0,1939

3075 |

0,0458

1034 |

0,0801

1491 |

| 20

03 |

0,0877

7367 |

0,0532

2196 |

0,0767

6094 |

0,1267

0264 |

0,1355

8594 |

0,1537

8969 |

0,0688

8267 |

0,1772

9105 |

0,0455

5239 |

0,0744

3905 |

| 20

04 |

0,0972

4036 |

0,0728

718 |

0,0933

9497 |

0,1456

995 |

0,1594

4335 |

0,1603

4961 |

0,0770

3186 |

0,2051

0203 |

0,0522

2178 |

0,0804

3553 |

| 20

05 |

0,0805

8375 |

0,0685

4992 |

0,0875

0361 |

0,1239

6095 |

0,1382

8331 |

0,1574

1683 |

0,0646

7285 |

0,1658

885 |

0,0457

0933 |

0,0674

3094 |

| 20

06 |

0,0835

9675 |

0,0749

708 |

0,0752

4259 |

0,1291

8258 |

0,1433

1628 |

0,1557

5609 |

0,0627

5936 |

0,1632

1894 |

0,0474

7182 |

0,0644

848 |

Figure 2: L’évolution des tailles des banques de dépôts de 1990 jusqu’à 2006

Ont remarque bien que plus la concentration est forte, plus la concurrence est faible.

En termes de total bilan qui mesure en général la taille de la banque, la forte concentration a été observée pour les banques commerciales en 2005. La grande partie a été détenue par la banque nationale d’agriculture (BNA) : environ 26,326786 % de l’ensemble de l’actif.

Pour l’année 1993, nous remarquons bien que la concentration du marché en terme de total bilan est détenue pour une grande partie par la BNA, la BH et un peu moins l’UBCI et la BIAT.

D’après le précédant tableau on peut calculer l’indice IHH avec :

Avec :

N : le nombre des banques.

X : le chiffre d’affaires total de l’industrie.

X (i) : le chiffre d’affaires de la banque i.

Si =Xi/X, soit la part de marché de la banque i.

Deux situations se présentent :

- Si IHH = 1 : c’est la valeur maximale >> situation de monopole.

- Si IHH = 1 / n : c’est la valeur minimale >> situation de concurrence.

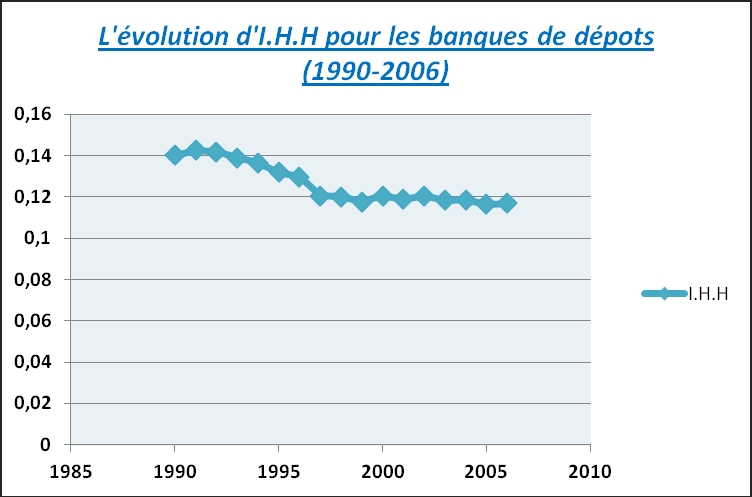

D’après le suivant tableau, on constate que dès les premières années de notre étude, le secteur bancaire tunisien est concurrentiel.

En effet, en 1990, on a IHH = 0,14 ce qui reflète une faible concentration et un rapprochement des tailles des banques de dépôts. On voit bien qu’il ya une faible croissance de l’indice IHH dés l’année 1990 jusqu’au 1992.

D’autre part, cette tendance s’est confirmée au cours des années avec un IHH qui ne cesse de baisser afin d’atteindre 0,11674916 en 2006. On remarque aussi que la valeur de l’indice IHH tend de plus en plus vers 1 / n (où 1/n = 0,1 dans notre cas. ) ce qui présente une situation concurrentielle élevée.

Cependant, on peut tirer, à partir de l’indice IHH le nombre des banques de même taille qui sont en train de se concurrencer.

En effet, si on a n banques possédant des tailles égales, alors chaque banque a comme part de marché Si = 1/n i.

Tableau 9: L’évolution de l’indice de Herfindahl en terme de total bilan (1990- 2006) :

| Année | I. H. H | N = 1/I. H. H | N

Arrondis |

| 1990 | 0,14009813 | 7,13785421 | 7 |

| 1991 | 0,14250587 | 7,01725487 | 7 |

| 1992 | 0,14172064 | 7,04613509 | 7 |

| 1993 | 0,13878351 | 7,20546676 | 7 |

| 1994 | 0,13648916 | 7,32658942 | 7 |

| 1995 | 0,13186426 | 7,58355609 | 8 |

| 1996 | 0,12956786 | 7,71796337 | 8 |

| 1997 | 0,1204 | 8,30564784 | 8 |

| 1998 | 0,1201 | 8,32639467 | 8 |

| 1999 | 0,11751063 | 8,40986813 | 8 |

| 2000 | 0,12045401 | 8,30192398 | 8 |

| 2001 | 0,11878303 | 8,41871109 | 8 |

| 2002 | 0,12047562 | 8,30043442 | 8 |

| 2003 | 0,11831054 | 8,54523323 | 9 |

| 2004 | 0,11853474 | 8,543634541 | 9 |

| 2005 | 0,11645621 | 8,58691847 | 9 |

| 2006 | 0,11674916 | 8,56537214 | 9 |

Le précédant graphique montre que les valeurs de l’indice de Herfindahl ne cessent pas de diminuer et surtout dés l’année 1993 ; et tend de plus en plus vers 0,1 (c. à. d. la valeur 1/N). On peut déduire ainsi n* = 1/IHH : qui est le nombre des banques de même taille, autrement dit les banques qui peuvent se concurrencer.

Pendant l’année 1990, la concurrence du secteur bancaire tunisien est moyenne, en effet, on a 7 banques commerciales de même taille parmi les 10 banques de notre échantillon.

Depuis 1985, la Tunisie, à l’image de nombreux pays en développement, a connu un programme d’ajustement structurel (PAS), visant la restructuration et la libéralisation totale de tous les secteurs économiques du pays, entre autres le système bancaire.

Cette libéralisation a été perçue par les autorités économiques et monétaires, avant tous, en tant que choix stratégique dicté par le souci d’intensifier l’investissement, de diversifier l’économie compte tenu des avantages comparatifs du pays, mais surtout d’accroitre l’efficience du secteur bancaire, la création d’un environnement plus concurrentiel entre les institutions financières et le renforcement de l’assise financière des banques.

Les axes de cette stratégie, engagée depuis 1987 et renforcée surtout vers les années 90, ont porté sur la suppression de l’encadrement du crédit, la libéralisation de l’activité bancaire, la révision de la politique de refinancement, et le renforcement de l’efficience.

Suite à ces reformes, cette situation est améliorée pour atteindre 9 banques de même taille dés 2003 jusqu’au 2006. En effet, ces reformes sont essentiellement introduites par les autorités monétaires tunisiennes pour libéraliser le système bancaire tunisien et pour favoriser la concurrence bancaire.

On peut conclure, que les banques de dépôts tunisiennes sont en situation de concurrence intense puisque 9 banques parmi 10 dans notre échantillon ont le même taille.

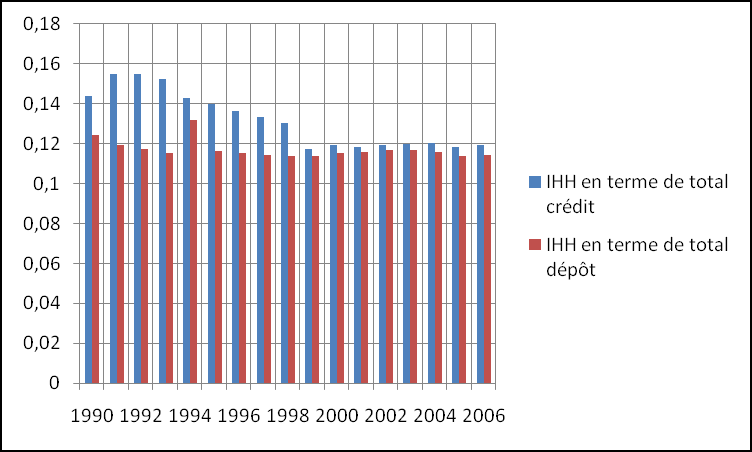

1. 1. 2 En terme de total dépôt et total crédit

Concernant le total de dépôt, la situation des banques commerciales tunisiennes a été toujours en état de concurrence avec une augmentation sensible du nombre de banques en 1997 à 9 banques, le nombre reste jusqu’à l’année 2006.

Alors qu’au total de crédit, il n’y a que 8 banques dés 1998 qui possèdent la même taille et qui se lancent dans une concurrence en terme d’octroi de crédit.

Entre 1996 et 2006, le nombre de banques de même taille en terme de collecte de dépôt est stable c. à. d. 9 banques parmi 10 de notre échantillon ont le même taille. Donc l’analyse de la concurrence bancaire tunisienne par l’approche de l’indice de Herfindahl, montre une forte concurrence entre les banques commerciales tunisiennes durant la période 1990-2006 comme le présente le tableau et le graphique suivants :

Tableau 10: L’évolution de l’indice de Herfindahl en terme de total dépôt et total crédit (1990- 2006)

| Total crédit | N

Arrondis |

Total dépôt | N

Arrondis |

|||

| Année | IHH | 1/IHH | IHH | 1/IHH | ||

| 1990 | 0,143867442 | 6,45084296 | 6 | 0,124124763 | 8,05641017 | 8 |

| 1991 | 0,155162256 | 6,44486635 | 6 | 0,119452392 | 8,37153601 | 8 |

| 1992 | 0,154943054 | 6,45398404 | 6 | 0,117568939 | 8,50564792 | 8 |

| 1993 | 0,152540489 | 6,55563654 | 6 | 0,115500106 | 8,45800074 | 8 |

| 1994 | 0,143045265 | 6,39079413 | 6 | 0,131919569 | 7,58037647 | 8 |

| 1995 | 0,139730053 | 7,15665658 | 7 | 0,116289537 | 8,39922591 | 8 |

| 1996 | 0,136151264 | 7,34477208 | 7 | 0,115296995 | 8,67325294 | 9 |

| 1997 | 0,133456743 | 7,49306463 | 7 | 0,114554463 | 8,72947223 | 9 |

| 1998 | 0,130345629 | 7,6719105 | 8 | 0,113769915 | 8,78966989 | 9 |

| 1999 | 0,117184683 | 8,53353846 | 8 | 0,113786672 | 8,78837547 | 9 |

| 2000 | 0,11949358 | 8,36865044 | 8 | 0,115164179 | 8,68325555 | 9 |

| 2001 | 0,11848585 | 8,43982636 | 8 | 0,115996302 | 8,62096451 | 9 |

| 2002 | 0,119285895 | 8,38322086 | 8 | 0,117034238 | 8,54450816 | 9 |

| 2003 | 0,119843588 | 8,34420949 | 8 | 0,116797716 | 8,56181129 | 9 |

| 2004 | 0,120176453 | 8,32109763 | 8 | 0,115912512 | 8,62719635 | 9 |

| 2005 | 0,118117 | 8,46618186 | 8 | 0,113771975 | 8,78951078 | 9 |

| 2006 | 0,119298583 | 8,38232922 | 8 | 0,114214582 | 8,75544949 | 9 |

Figure 3: L’évolution de l’indice de Herfindahl en terme de total dépôt et total crédit (1990- 2006) :

Cette concurrence est due essentiellement au plan de restructuration du système bancaire tunisien sur le plan national et international.

En effet, depuis l’avènement du PAS en 1986, les banques ont adopté une série des reformes monétaires et financières caractérisant une transition progressive d’une économie d’endettement vers une économie de marché et aboutissant à une véritable libéralisation de l’activité bancaire.

En outre avec l’arrivée des institutions bancaires internationales entrant en compétition directe avec les banques tunisiennes, ces dernières seront amenées à accroître leur part de marché, à diversifier leurs activités et améliorer leurs efficiences.

1. 2 L’évolution de l’indice de Concentration CR3

1. 2. 1 En terme de total bilan

Tableau 11: L’évolution de l’indice CR3 en terme de total bilan (1990- 2006) :

| Année | CR3 T. BILAN |

| 1990 | 0,55437745632 |

| 1991 | 0,558756723494843 |

| 1992 | 0,551303019240015 |

| 1993 | 0,539549381253208 |

| 1994 | 0,539654437416807 |

| 1995 | 0,52811307777472 |

| 1996 | 0,520857993710797 |

| 1997 | 0,494245101889327 |

| 1998 | 0,497310557929069 |

| 1999 | 0,449925631586114 |

| 2000 | 0,474282811750906 |

| 2001 | 0,464648281876408 |

| 2002 | 0,471643146973471 |

| 2003 | 0,466666669617629 |

| 2004 | 0,471594125382014 |

| 2005 | 0,461588643746578 |

| 2006 | 0,462291305134065 |

Cet indice prend en considération la part de marché de K premières banques de secteur. C’est l’indice le préférable dans les études empiriques pour la mesure de la concentration. Vu la taille de notre échantillon, nous allons choisir K = 3, afin d’avoir une idée sur l’évolution de la part des trois premières banques commerciales tunisiennes durant la période 1990-2006.

Le tableau ci-dessus indique l’évolution de l’indice CR3 en terme de total bilan durant cette période.

On constate que la part des trois premières banques, STB, BNA et BIAT) a passé de 0,554377 en 1990 à 0,462291 en 2006. Donc le pouvoir de ces banques sur le secteur bancaire tunisien a baissé.

En effet, cette baisse peut être expliquée par l’évolution de la part du marché des autres banques considérées comme moyennes ou petites banques, grâce aux mouvements de déréglementation et de libéralisation financière introduite au début des années

Ainsi le degré de la concurrence bancaire va augmenter au détriment du niveau de la concentration de ces trois premières banques.

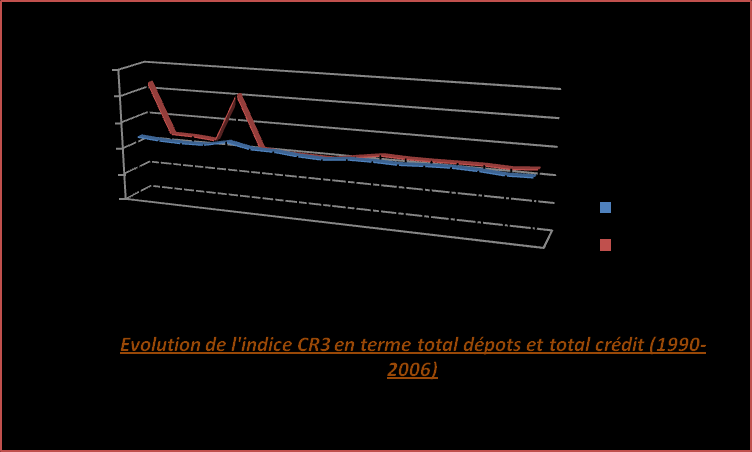

1.2.2 En terme de total dépôt et total crédit

Le tableau ci-dessous retrace l’évolution de la concentration des dix banques commerciales durant la période 1990-2006, mesurée par la part des trois premières banques en terme de total dépôt et de total crédit.

Tableau 12: L’évolution de l’indice CR3 en terme de total dépôt et total crédit (1990- 2006)

| Année | CR3

T. DEPOT |

CR3

T. CREDIT |

| 1990 | 0,48102597 | 0,86726365 |

| 1991 | 0,46663963 | 0,47450081 |

| 1992 | 0,46189365 | 0,4711885 |

| 1993 | 0,46575452 | 0,4561165 |

| 1994 | 0,50284194 | 0,82149459 |

| 1995 | 0,46608075 | 0,4215598 |

| 1996 | 0,46341704 | 0,40359877 |

| 1997 | 0,44658863 | 0,39988125 |

| 1998 | 0,43980091 | 0,3963866 |

| 1999 | 0,45790123 | 0,42714468 |

| 2000 | 0,45936684 | 0,45585561 |

| 2001 | 0,45463082 | 0,44927688 |

| 2002 | 0,46419545 | 0,44913121 |

| 2003 | 0,46990137 | 0,45233053 |

| 2004 | 0,46460366 | 0,45431497 |

| 2005 | 0,45189666 | 0,44724514 |

| 2006 | 0,45709551 | 0,4622055 |

Pour les banques commerciales, la forte concentration en terme de total dépôt est mesurée au début des années 1994 par 0,50284194 tandis que, la plus faible valeur a été mesurée pendant l’année 1998 par 0,43980091.

On Remarque bien que la concentration en terme de total dépôt a enregistrée une décroissance à partir des années 90.

En terme de total crédit, la plus grande valeur de concentration a été observée en 1990 (0,86726365), alors que la plus faible valeur a été enregistré à l’année 1998 (0,3963866). On peut dire qu’en 1998 on a la plus faible valeur de concentration en terme de total dépôt qu’en terme de total crédit.

Pour la variable total dépôt, on voit bien des fluctuations négatives, et surtout entre 1998 et 1990, ce qui induit que la concurrence est très vive entre les banques. Mais à partir de 2000, ces variations sont apparus positives ce qui, explique une légère augmentation de la concurrence entre ces dix banques.

On raisonnant en terme de total crédit, on observe bien une chute libre à partir de 1990 jusqu’au 1993 (de 0,86726365 à 0,4561165) puis une autre chute toute au long de la période.

Le suivant graphique présente l’évolution de l’indice CR3en terme de total dépôt et total crédit durant 1990 – 2006 :

Ce graphique montre que les valeurs de l’indice CR3 est plus dominantes ce qui induit que la concurrence est importante entre ces banques commerciales tunisiennes en terme de total dépôt ainsi qu’en total crédit.

Après avoir calculer les ratios de concentration durant la période 1990- 2006 pour mesurer la concurrence bancaire qui a été caractérisée par un degré assez élevée, nous allons par la suite, estimer l’efficience coût des banques de dépôts tunisienne durant la même période et selon la méthode SFA.