La corrélation entre l’efficience et la concurrence des banques

Section 3 :

La corrélation entre l’efficience et la concurrence des banques commerciales tunisiennes

Cette section sera consacrée à l’analyse de la relation entre efficience et concurrence dans les banques commerciales tunisiennes. Pour identifier la nature de la relation entre efficience et concurrence, nous allons utiliser un modèle de régression linéaire simple.

3.1 Présentation du modèle

Le modèle de régression simple constitue le fondement de l’économétrie. Il est constitué d’une équation reliant une variable endogène (à expliquer) à une seule variable exogène (explicative).

Il s’écrit comme suit :

Généralement un modèle de régression simple fait intervenir trois types de variables :

- Une variable exogène X : considérée comme non aléatoire et connue. Elle forme avec la constante la partie déterministe du modèle.

- Une variable aléatoire

: qui exprime l’effet sur la variable à expliquer d’autres facteurs non explicités dans le modèle. Elle constitue la partie stochastique du modèle et lui donne la possibilité d’être opérationnelle.

: qui exprime l’effet sur la variable à expliquer d’autres facteurs non explicités dans le modèle. Elle constitue la partie stochastique du modèle et lui donne la possibilité d’être opérationnelle.

Les valeurs de qu’on appelle perturbations ou erreurs théoriques, sont non observables. On ne peut que les caractériser par un ensemble de suppositions relatives à leur comportement. - Une variable endogène : qui est une fonction de Elle constitue donc elle-même une variable aléatoire qu’on cherche à expliquer grâce à la variable indépendante X.

: qui exprime l’effet sur la variable à expliquer d’autres facteurs non explicités dans le modèle. Elle constitue la partie stochastique du modèle et lui donne la possibilité d’être opérationnelle.

: qui exprime l’effet sur la variable à expliquer d’autres facteurs non explicités dans le modèle. Elle constitue la partie stochastique du modèle et lui donne la possibilité d’être opérationnelle.

Les coefficients  supposés non aléatoires et n’étant soumis à priori à aucune restriction, constituent les paramètres du modèle. Leurs valeurs sont totalement inconnues, on cherche donc à les estimer à partir d’un échantillon que l’on suppose engendré par une structure appartenant à ce modèle.

supposés non aléatoires et n’étant soumis à priori à aucune restriction, constituent les paramètres du modèle. Leurs valeurs sont totalement inconnues, on cherche donc à les estimer à partir d’un échantillon que l’on suppose engendré par une structure appartenant à ce modèle.

L’estimation économétrique vise à évaluer les paramètres de la population, l’objectif est de trouver des estimateurs :

- Non biaisés : c’est un estimateur dont l’espérance est égale à la valeur des paramètres de la population.

- Efficace : si parmi les estimateurs non biaisé des paramètres, il a la variance la plus faible.

- Convergent : si lorsqu’on accroître la taille de l’échantillon la probabilité, que les valeurs estimées des paramètres soient différentes de des paramètres est nulle.

Le coefficient s’interprète comme une propension marginale si les variables du modèle sont exprimées en grandeurs naturelles, et comme élasticité si ces variables sont exposées en logarithme népérien.

s’interprète comme une propension marginale si les variables du modèle sont exprimées en grandeurs naturelles, et comme élasticité si ces variables sont exposées en logarithme népérien.

Alors que le coefficient  est un paramètre qui exprime la valeur vraisemblance de Y pour X nulle.

est un paramètre qui exprime la valeur vraisemblance de Y pour X nulle.

3.2 Les résultats de la régression

Dans cette partie, nous allons utiliser six modèles de régression simple en série temporelle.

En effet, nous avons choisi l’indice IHH, (en terme de total bilan, en terme total dépôt et en terme total crédit. ) et le ratio CR3, (en terme de total bilan, en terme de total dépôt et en terme total crédit. ) comme variables explicatives pour ce modèle.

Lire aussi : L’efficience : déf., 5 types, techniques et approches

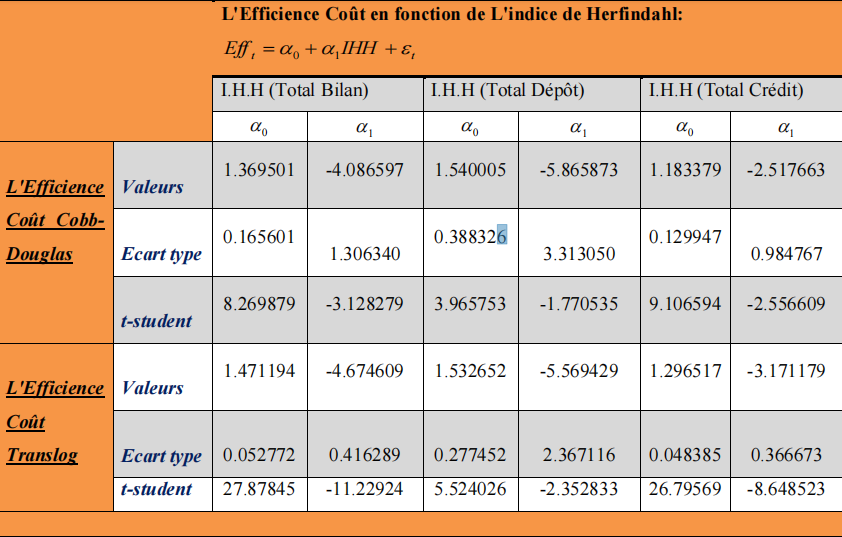

Alors que la variable à expliquer sera l’efficience coût moyenne, estimée à partir de la fonction coût Cobb-Douglas en premier lieu et à partir de la fonction Trans log en deuxième lieu par la méthode SFA, des dix banques commerciales tunisiennes tout au long de la période de notre étude (1990-2006).

L’estimation des paramètres de notre modèle simple a donné les résultats suivants

Le coefficient  relatif à l’indice I.H.H pour la fonction coût CobbDouglas est négatif (en terme total bilan, en terme total dépôt et aussi en terme total crédit).

relatif à l’indice I.H.H pour la fonction coût CobbDouglas est négatif (en terme total bilan, en terme total dépôt et aussi en terme total crédit).

Pour ce coefficient en terme de total bilan, il est de valeur assez élevée, de même, il est significatif.En effet, ce coefficient traduit une relation négative entre le niveau de l’efficience coût moyenne et le niveau de concentration du système bancaire tunisien.

Consécutivement, une augmentation de la concentration des banques entraîne une diminution significative de l’efficience coût moyenne pour les différents modèles et selon les deux fonctions (Cobb-Douglas et Trans log).

Vu qu’on a admis, dans la première section, que plus la concentration est forte, plus la concurrence est faible. On peut alors conclure qu’il existe une relation positive entre l’efficience et la concurrence.

On peut dire tout simplement que ce modèle présente une forte corrélation négative entre ces deux variables.

Après avoir utilisé l’indice I. H. H comme variable explicative dans le précédant modèle, nous allons par la suite utiliser le ratio CR3 comme variable explicative afin de confirmer la relation négative entre l’efficience et les indices de concentration.

L’estimation des paramètres de ce deuxième modèle nous a donné les résultats suivants :

On remarque que le coefficient estimé  relatif au ratio CR3 est significativement négatif en terme de total dépôt ainsi qu’en terme de total crédit pour les deux fonctions (la fonction coût Cobb-Douglas et la fonction Trans log) alors qu’il est négativement pas significative en terme de total bilan dans la première fonction, c. à. d. la fonction coût Cobb-Douglas.

relatif au ratio CR3 est significativement négatif en terme de total dépôt ainsi qu’en terme de total crédit pour les deux fonctions (la fonction coût Cobb-Douglas et la fonction Trans log) alors qu’il est négativement pas significative en terme de total bilan dans la première fonction, c. à. d. la fonction coût Cobb-Douglas.

Ceci confirme la relation négative entre le niveau de l’efficience coût moyenne et la concentration du système bancaire tunisien.

On s’adresse à ce ratio, on peut conclure que plus la part des trois premières banques commerciales augmente, plus l’efficience coût moyenne diminue.

En effet, plus la part de ces trois banques augmente, plus leur pouvoir sur le marché va augmenter et par conséquent, la concurrence va baisser.

Ainsi la concentration bancaire a un impact négatif sur l’efficience coût moyenne c. à. d. que ce modèle présente une forte corrélation négative entre ces deux variables (l’efficience et CR3).

D’après ces deux modèles de régression simple, on peut dire que les résultats des corrélations effectuées entre l’efficience moyenne des banques éléments de notre étude et chaque indicateur de concentration du secteur bancaire montre une forte corrélation négative.

Les corrélations sont, globalement, significatives à 10% (on doit s’intéresser à 1%) pour les indices I. H. H et CR3.

Ainsi l’efficience et les deux indices de concentration varient selon deux axes différents, c-à-d l’augmentation de la concurrence entre les banques de dépôt, qui induit une baisse de la concentration, a un impact positif sur les efficiences des banques.

L’unique étude à laquelle nous pouvons comparer nos résultats est celle de Fecher et Pestieau (1993), comme on a déjà vu dans le second chapitre.

En effet, ces deux auteurs aboutissent à une conclusion, semblable à notre étude effectuée sur les banques commerciales tunisiennes durant la période 1990- 2006, puisqu’ils observent une relation statistique négative entre la concentration et l’efficience technique18.

Leur analyse présente cependant plusieurs différences importantes avec le nôtre, tout d’abord Fecher et Pestieau s’intéressent au domaine des services financiers, c’est-à-dire les services bancaires et ceux d’assurance (ce cadre d’analyse aboutit à des choix non spécifiquement bancaire pour l’étude).

De plus ils ont regroupé tous les outputs dans un seul indicateur qui est la valeur ajoutée nette d’impôt indirect. En plus, ils estiment l’efficience technique et non l’efficience de coût19.

Or il est possible que l’augmentation de la concurrence ait une influence différente sur l’efficience allocative de celle exercée sur l’efficience technique, ce qui aboutirait à un autre impact sur l’efficience de coût, combinaison de ces deux efficiences.

18 « L’efficience Technique est la capacité d’une entreprise à produire le maximum d’outputs pour un niveau donné d’input » L. Weill (1998) pp 101-127 Revue française d’économie.

19 « Qui est la combinaison de l’efficience technique et de celle allocative. L’efficience technique est atteinte quand la banque produit le maximum d’outputs pour un niveau donné d’inputs. L’efficience allocative est, elle, atteinte si les combinaisons des facteurs de production et des outputs ne s’effectuent pas dans des proportions optimales compte tenu des prix. » L. Weill (1998) pp 101-127 Revue française d’économie.

Conclusion

Tout au long de ce chapitre, on s’est intéressé à étudier la relation entre la concurrence et l’efficience dans les banques commerciales tunisiennes.

A cet égard, on a étudié l’évolution de la concurrence dans les dix banques de notre étude à travers les indices de concentrations durant 1990-2006. Les indices I. H. H et CR3 ont montré la tendance des banques de dépôt à évoluer vers une situation plus concurrentielle.

Ensuite, on a mesuré l’efficience coût des dix banques de dépôts par la méthode SFA (l’approche frontière stochastique) de type Cobb-Douglas et Trans log.

Les résultats de mesure des scores d’efficience moyenne montre l’augmentation de l’efficience durant la même période.

Enfin nous avons cherché à identifier la nature de la relation entre l’efficience et la concurrence, en utilisant un modèle de régression simple. On a remarqué que la régression entre l’efficience coût moyenne et les indices de concentration des banques de dépôts tunisiennes est négative.

Par conséquent, la hausse du degré de concurrence entre les banques commerciales tunisiennes engendre une augmentation de l’efficience des banques.

Conclusion générale

En se référant à ce travail de recherche; il ressort que le secteur bancaire a connu des transformations importantes qui peuvent être expliquées par une série de facteurs dont les plus importants sont le décloisonnement entre les différentes activités bancaires et financières, l’internationalisation des marché ayant pour objectif de favoriser une forte mobilité des capitaux sur l’échelle internationale et les innovations financières et les progrès technologiques qui révolutionne le traitement et la diffusion de l’information.

L’ensemble de ces facteurs visent la mise en place du cadre règlementaire plus souple et mieux adapté afin de renforcer la concurrence dans le secteur bancaire.

Au fait, on peut dire que vus les évolutions qu’a connu le secteur bancaire ces dernières années et les changements qui en résulterait la concurrence devient un domaine privilégié de l’analyse quantitative.

Dans ce cadre, l’objectif de ce travail de recherche était la mise en évidence de l’analyse de la relation entre la concurrence et l’efficience dans les banques commerciales tunisiennes.

Pour la réalisation de cet objectif on a élaboré trois chapitres :

Au cours du premier chapitre, on a, en premier lieu, donné un aperçue générale sur le concept de concurrence bancaire ainsi que ses différentes méthodes de mesure.

A ce titre on a présenté les approches structurelles qui donnent une importance majeure à la structure du marché et les approches non structurelle qui insistent sur l’analyse des comportements concurrentiels des banques.

Ensuite, on a présenté les concepts les concepts relatifs à la notion d’efficience. On a introduit les méthodes paramétriques et celles non paramétriques ainsi que les hypothèses spécifiques pour mesurer l’efficience des banques.

On a constaté que la mesure de l’efficience pose un problème d’identification des inputs et des outputs. Pour cela, deux approches sont analysées (l’approche par la production et l’approche par l’intermédiation).

Dans ce travail, au cours du deuxième chapitre, on a identifié les différents travaux portant sur l’étude de la relation entre concurrence et efficience dans les banques.

En effet, tandis que certains auteurs tels que Fecher et Pestieau (1993) ont observé une corrélation positive entre concurrence et efficience technique pour les entreprises de services financiers de onze pays de l’OCDE.

De même, J. Maudos et al (2002) ont montré aussi que la forte concurrence observée pendant la période 1985-1996 a joué un rôle très important dans l’amélioration de l’efficience.

Alors que d’autres travaux ont détermine une relation négative entre la concurrence et l’efficience bancaire, tel que celui de Laurent Weill (1998) qui a trouvé une corrélation positive significative entre la concurrence et l’efficience moyenne dans le secteur bancaire de quatorze pays européens étudiés durant 1990-1994.

Il a montré que la concurrence dans le secteur bancaire a un impact négatif sur l’efficience des banques. En plus L. Weill (2003) a continué sa recherche sur le même sujet en étudiant la même relation mais dans un échantillon de 11 pays européens durant la période 1994-1999.

Et il a trouvé, aussi, une relation négative entre la concurrence et l’efficience bancaire. Les mêmes résultats trouvés par Weill (2006), qui a trouvé un rapport négatif entre la concurrence et l’efficience des opérations bancaires.

Ceci signifie, selon Weill, que les politiques favorisant la concurrence ne devraient pas soyez suivi sans prendre en compte les effets possibles sur l’efficience encaissée et donc sur la stabilité financière.

Au cours de troisième chapitre, on a essayé d’analyser la relation entre concurrence et efficience dans dix banques commerciales tunisiennes durant la période 1990-2006.

On a utilisé deux indices de concentration (l’indice IHH et CR3) pour mesurer la concurrence.

Lire aussi : La mesure de la concurrence: Herfindahl et Concentration CR3

Ensuite, nous avons estimé l’efficience coût des banques de dépôts tunisiennes selon la méthode stochastique (en utilisant à la fois la fonction coût Cobb-douglas et la fonction coût Trans log) tout en considérant deux outputs et trois prix des inputs.

L’approche empirique montre que le niveau de concentration a passé de (0,14009) en 1990 à 0,1167 en 2006 (pour la mesure de l’indice IHH en terme de total actif).

D’où une concurrence importante est observée sur le marché des banques commerciales tunisiennes. Cette approche empirique montre que la Tunisie ne semble pas faire l’exception.

En effet, les résultats empiriques fournissent une confirmation de l’influence de la concurrence, installé suite à la reforme sur l’efficience des établissements bancaires tunisiens.

Concernant l’efficience coût moyenne pour les dix banques de dépôts, elle a enregistré une évolution importante en passant de (60,95 %) en 1990 à (76,177%) en 2006, pour la fonction de coût Cobb-Douglas, alors que pour la fonction Trans log l’efficience coût moyenne a passé de 72,73 % en 1990 à 90,98 % en 2006.

La corrélation entre l’efficience moyenne des banques de dépôts tunisiennes et les indicateurs de concentrations a montré une relation négative (semblable à celle de Fecher et Pestieau (1993), comme on a déjà vu dans le second chapitre) c. -à-d. plus la concentration est grande, plus l’efficience est faible.

Par conséquent, l’augmentation de la concurrence dans le secteur bancaire des banques de dépôts tunisiennes a un impact positif sur les efficiences moyennes.

Finalement, une extension de ce travail est possible. En effet, les prochaines études peuvent utiliser d’autres méthodes pour mesurer la concurrence comme le modèle de Panzar & Rosse pour bien déterminer la mesure et l’interprétation de la concurrence.

On tient à signaler, aussi, que pour être capable d’exécuter une analyse économétrique fiable sur la concurrence bancaire, la première exigence est d’avoir un échantillon suffisamment grand des banques saines pour lesquelles les données financières dont on a besoin dans l’application des modèles empiriques sont disponibles.

A ce propos, nous souhaitons dans des prochains travaux de recherche élargir la base de données pour englober l’ensemble des banques tunisiennes à savoir les banques de dépôts, les banques de développement, les banques d’affaires et les banques off-shore.