Le modèle de Laurent Weill en 2003 : la mesure de l’efficience

Section 3 :

Le modèle de Laurent Weill en 2003 (*)

Le travail de Laurent Weill (2003) a étudié la relation entre la concurrence et l’efficience dans les banques sur un échantillon de douze pays européens durant la période 1994-1999.

La concurrence est mesurée par la statistique-H du Rosse-Panzar, alors que l’efficience est estimée selon l’approche frontière stochastique. Le résultat trouvé entre concurrence et efficience est négatif.

(*) Laurent Weill (2003): ‘‘on the relationships between competition and efficiency in the E.U banking sectors’’ Kredit und Kapital, 37,3, pp 329-352, 2004.

3. 1 La méthodologie

Cette étude se concentre dans un premier temps sur l’estimation de l’efficience et de la concurrence, dans un second temps sur la présentation de la régression du modèle et enfin sur l’étude de la nature de la relation entre efficience et concurrence.

3. 1. 1 La mesure de la concurrence

Weill (2003) a utilisé le modèle de Panzar-Rosse [Panzar et Rosse (1987)] pour mesurer la concurrence entre les banques. Ce modèle a été largement appliqué dans les banques européennes.

C’est un test non structurel, puisqu’il estime le comportement concurrentiel des banques sans utiliser l’information concernant la structure de marché bancaire.

Il a un avantage principal, par rapport à la mesure structurelle de la concurrence (les ratios de concentration  est qu’il prend en considération le comportement actuel de la banque.

est qu’il prend en considération le comportement actuel de la banque.

Le test est basé sur l’estimation de la statistique-H qui rassemble l’élasticité du revenu total aux prix d’inputs. La statistique-H détermine la nature de structure de marché : elle est égale à 0 en cas de monopole, entre 0 et 1 en cas de la concurrence monopolistique et 1 en cas de concurrence parfaite.

Pour mesurer la concurrence bancaire, Laurent Weill a proposé l’organisation du modèle Panzar-Rosse séparément pour chaque pays et chaque année afin d’obtenir les estimations des prix des input spécifiques à chaque pays et pendant chaque année.

Dans ce but, il a inclus des termes interactifs pour chaque prix d’input tout en joignant les variables muettes pour chaque pays.

Par conséquent, pour mesurer la statistique de Panzar-Rosse, Weill a établi l’équation suivante :

Où :

: prix du travail.

: prix du travail.- : prix du capital financier.

- : prix du capital physique.

- K: pays.

- REV: revenue total.

- ASSETS: total actif.

- EQASS : capitaux / total actif.

- CONTRYk : variable muette pour le pays k (COUNTRY = 1 si le pays est l’Australie et 0 si non. COUNTRY2 = 1 si le pays est le Belgique et 0 si non,…). Les variable ASSETS et EQASS prennent respectivement en compte les différences en taille et risque.

3. 1. 2 La mesure de l’efficience

L’efficience coût est estimée par l’approche frontière stochastique. Elle mesure comment la firme soutient ses coûts et à quel « best practice » le coût bancaire doit être pour produire le même paquet d’outputs.

Elle fournit dans ce cas l’information sur l’étendu du processus de production et sur le choix optimum des inputs.

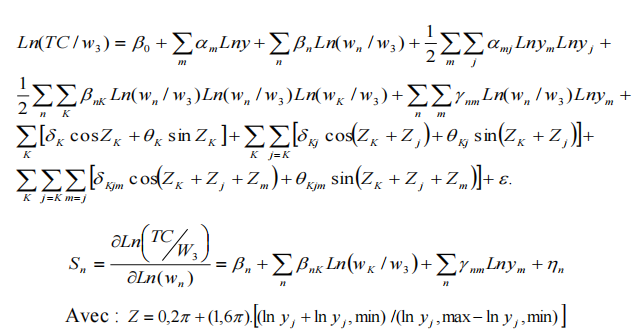

Le modèle fondamental suppose que le coût total s’écarte du coût optimum à cause des erreurs aléatoires (v) et à cause du terme d’inefficience (u). Donc la fonction coût est : TC=f (y, p) + ε

Où TC représente le coût total, y le vecteur des outputs, p est le vecteur des prix d’inputs et est le terme d’erreur qui est la somme de u et v. D’un coté, u est une composante représentant les inefficiences coût, signifiant le degré de la faiblesse de performance managériale.

D’autre coté, v est une composante représentant l’erreur aléatoire qui reflète les chances ou les erreurs de mesures. Les termes u et v sont distribués d’une manière indépendante. De plus v est assumé selon une distribution normale.

Laurent Weill (2003) a estimé un système d’équations composé par la fonction coût Fourier Flexible et a intégré dans le modèle les équations des parts des inputs suivant le terme de Shephard. Il a choisi la forme Fourier Flexible parce qu’elle domine la fonction Trans log.

L’estimation de ce modèle additionne le degré de liberté et les résultats d’estimation de l’efficience.

Puisque les parts des équations sont additionnées à l’unité, Laurent a résolu le problème de singularité de la matrice covariance des erreurs des parts par la négligence des équations des parts coûts d’inputs du système estimé.

L’homogénéité des conditions est imposée par la normalisation du coût total, du prix de travail, et du prix de capital physique par le prix des fonds empruntés.

Le modèle proposé est le suivant

Où : ym les outputs bancaires (m=1,2) avec :

- y1 : les prêts.

- y2 : les placements d’actifs.

wn les prix d’inputs (n=1, 2,3) avec :

- w1 : le prix du travail = frais personnels / total actif.

- w2 : prix du capital physique = autres dépenses non financières / actifs fixes.

- w3 : le prix des fonds empruntés = intérêts payés / financement total.

- TC : représente le total des coûts.

- Sn : les parts des coûts pour chaque input (n = 1, 2,3,).

- : le terme d’erreur ( indépendant de ε).

3. 1. 3 La régression du modèle

Pour établir un modèle qui analyse le lien entre concurrence et efficience, Laurent Weill (2003) a procédé à une régression de l’efficience coût moyenne sur une série de variables y compris la mesure de la concurrence.

L’échantillon des observations comprend douze pays (Australie, Belgique, Denmark, France, Allemagne, Grèce, Italie, Luxembourg, Pays-Bas, Espagne, Royaume-Uni, Portugal) et six années (de 1994 à 1999).

Laurent Weill a incorporé dans la régression les effets fixes pour les pays. Ainsi la variable dépendante est les scores moyens d’efficience coût et la variable expliquée est la concurrence qui est mesurée par la statistique-H.

Laurent Weill a introduit aussi dans le modèle quelques variables de contrôle comme des robustesses naturelles afin de contrôler la relation entre concurrence et efficience.

Cependant due à la taille limitée de l’échantillon, il a considéré seulement trois variables de contrôle relatives à la structure bancaire et au développement économique :

- le revenu par habitant,

- la densité de demande et

- le ratio d’intermédiation.

La régression du modèle est la suivante :

Où ; i = 1…, I avec le nombre de pays.

T = 1…, N avec N le nombre d’années observées.

L’écriture it correspond au pays i pour l’année t.

Efficiency it : les scores moyens d’efficience.

Compétition it : concurrence mesurée par la statistique-H.

GDP it : revenu par habitant (les revenus totaux / nombres d’habitants).

Demand it: densité de la demande (total dépôt par kilomètre carrée).

Interm it : le ratio d’intermédiation (total prêt / total dépôt).

Finalement les variables Country j sont des variables muettes pour chaque pays (1 si la banque est du pays étudié, 0 si la banque est étrangère). Une variable muette est abandonnée relatif au Portugal. C’est pour cela que j=11.

Ces variables sont nécessaires pour prendre en compte des effets spécifiques à chaque pays.

3. 2 Les résultats

L’analyse de la concurrence mesurée fournit des observations intéressantes.

Premièrement, les valeurs de la statistique-H sont comprises entre 0 et 1 pour tous les pays de l’union européenne étudiés et dans toutes les années. Ce qui signifie une structure de concurrence monopolistique sur les marchés bancaires européens.

Deuxièmement, la statistique-H a diminué pour tous les pays entre les années 1994 et 1999.

Dans d’autres termes, durant cette période, la concurrence n’a pas été améliorée, mais une augmentation de la distance a été remarquée entre la structure de marché bancaire et la concurrence et la concurrence parfaite.

Pour la mesure de l’efficience, Laurent Weill (2003) a observé une amélioration de l’efficience bancaire pour chaque pays durant la période d’étude.

En résumé, la principale conclusion de la comparaison de l’évolution de la concurrence et l’efficience dans les secteurs bancaires de l’union européenne durant la période 1994-1999 est leur tendance opposé : tant qu’il y a une amélioration de l’efficience bancaire, une réduction de la concurrence est observée.

Par conséquent, le résultat tend vers une relation négative entre concurrence et efficience dans les banques.

Les résultats montrent que le coefficient de la concurrence (compétition) est significativement négatif au niveau de 1 dans les deux régressions. En effet, plusieurs explications peuvent justifier tels résultats :

- Premièrement, l’hypothèse « efficience-structure » peut expliquer ce résultat c’est-à-dire les banques les plus efficientes peuvent avoir des parts de marchés augmentés après l’acquisition ou le faillite des banques à efficience moindre.

- Deuxièmement, les spécificités de la concurrence bancaire où la baisse de la concurrence et les résultats des coûts de surveillance bas jouent un rôle important pour justifier le résultat.

- Troisièmement, il y a quelques éléments qui peuvent influencer en même temps la concurrence et l’efficience.

Ainsi, la perspective d’un marché bancaire unique avec l’introduction de la monnaie unique et plus particulièrement les fusions transfrontières attendues peuvent inciter les banques qui réalisent des gains en terme d’efficience coût cherchent des chances pour suivre sur le marché à structure nouvelle.

D’autre part, les banques tendent à augmenter leurs parts de marché pour créer des barrières à l’entrée aux nouveaux concurrents.

Concernant les autres variables (variables muettes), la signification des coefficients des variables varie selon le pays et la régression.

Les résultats observés sur les variables de contrôle indiquent que les coefficients sont significativement positifs.

Le revenu par habitant (GDP) influence positivement puisque les pays a haut revenu par habitant peuvent avoir des clients qui consomment plus les produits bancaires.

De même, la relation entre la densité de la demande (Demand) et l’efficience est positive parce que si les banques opèrent sur les marchés à densité de demande bas, elles supporteraient des frais élevés.

La plupart des travaux déjà cités (Fecher et Pestieau (1993), Laurent Weill (1998), et Laurent Weill (2003)) ont trouvé des résultats différents sur la relation concurrence efficience dans les pays européens.

Le modèle de Laurent Weill 1998 : équilibre et structure

Des études en Espagne ont essayé d’analyser si effectivement la concurrence était augmentée à travers l’analyse des indicateurs de coût et de marges et si elle a encouragé les sociétés à diminuer leurs coûts et par conséquent à augmenter leur efficience.

Cependant aucune des études n’a considéré l’importance de la spécialisation des produits sur les niveaux d’efficiences.