Le modèle de Joaquin Maudos, l’efficience dans les firmes bancaires

Section 2 :

Le modèle de Joaquin Maudos, José. M Pastor et Francisco (2002)

♣

L’étude de J. Maudos et al (2002) a analysé l’importance de la spécialisation productive dans l’explication des différences en efficience entre les firmes bancaires.

Prenant comme référence le secteur bancaire espagnol. Durant la période 1985-1996.

L’étude a montré que si les mesures des efficiences coût sont corrigées par l’effet de spécialisation à travers l’estimation de frontière séparée pour quatre groupes différents de concurrents. L’efficience des firmes bancaires s’améliore.

Ils ont montré aussi que la forte concurrence observée pendant la période 1985-1996 a joué un rôle très important dans l’amélioration de l’efficience.

♣Joaquin Maudos et al (2002): ‘‘ Competition and efficiency in the Spanish banking sector : the importance of specialisation’’. Applied financial Economies. 12. pp 505-516

2. 1 L’importance de la spécialisation

La sélection des mesures pour l’output bancaire est toujours une délicate question qui peut influencer les estimations faites sur la base des indicateurs d’efficience coût et des économies d’échelle. L’origine de la difficulté réside dans la nature des produits multiple des firmes bancaires.

En effet. L’une des caractéristiques du secteur bancaire espagnol durant ces années est le changement intense dans la composition de leurs vecteurs de production, l’apparition de nouveaux produits, la modification de la demande des services bancaires, les changements technologiques et le développement de nouveaux marchés.

Dans les années récentes les banques cherchent à se spécialiser dans des affaires ou elles jouissent d’autres avantages ä cause de leur expérience ou de leur caractéristique particulière.

Donc l’augmentation de la concurrence ne pousse pas les banques vers la standardisation de leurs spécialisations mais vers la définition de leur différence. Ainsi les firmes bancaires sélectionnent leurs spécialisations les plus avantageuses sur la lumière de leur expérience.

Avant d’analyser l’efficience, il est nécessaire de diviser l’échantillon des firmes bancaires en différents groupes d’après leur spécialisation productive, pour cela J. Maudos et al (2002) ont utilisé le groupe d’analyse technique. Intuitivement le groupe d’analyse technique permet d’identifier des groupes au comportement similaire sur la base de certaines variables.

Pour identifier des groupes de spécialisation similaires, les variables de références utilisées sont : actifs prêts interbancaires, compte de dépôts, revenu fixe et dépôts interbancaires. Toutes les variables sont exprimées en pourcentage de total actif.

Pour démarquer les différents groupes de spécialisation. J. Maudos et al (2002) avaient utilisé toutes les données communes pour les banques commerciales et les caisses d’épargnes pour la période 1985-1996.

Les résultats du groupes d’analyse mènent à l’identification de quatre groupes suivant les firmes bancaires :

- Groupe 1 : les banques universelles.

- Groupe 2 : les petites banques.

- Groupe 3 : les banques régionales.

- Groupe 4 : les banques étrangères.

Après avoir présenté la spécialisation, on passe maintenant à étudier la mesure de l’efficience dans les firmes bancaires sous cette condition.

2. 2 La mesure de l’efficience dans les firmes bancaires à différentes spécialisations

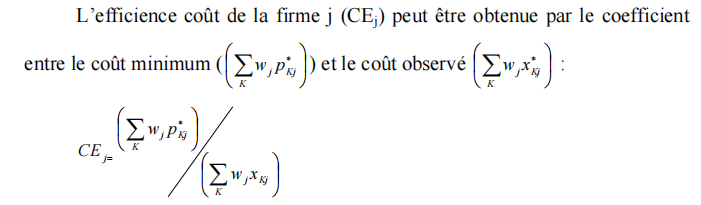

Les mesures de l’efficience coût sont obtenues par la comparaison des valeurs observées de chaque firme avec l’optimum qui est défini par la frontière estimée.

L’indicateur de l’efficience nécessite la comparaison des coûts de chaque firme avec le coût minimum déterminé par la frontière construite sur la base des firmes bancaires analysées. La mesure de l’efficience coût est obtenue par le ratio coût de la firme analysée et le coût de l’autre firme efficiente.

Dans cette étude J. Maudos et al (2002) ont analysé l’efficience coût par une méthode à deux étapes. Dans la première étape, l’échantillon des firmes bancaires est divisé en quatre groupes à spécialisation similaire en utilisant la technique de groupement.

Dans la deuxième étape, l’efficience intérieure de chaque groupe est analysée et comparée avec celle obtenue si l’hypothèse de l’hétérogénéité de la technologie n’est pas considérée.

J. Maudos et al (2002) ont utilisé la méthode data enveloppement Analysais (DEA) pour mesurer l’efficience coût. Cette technique non paramétrique nécessite un nombre limité d’observation et a pour inconvénient l’impossibilité de tester les hypothèses.

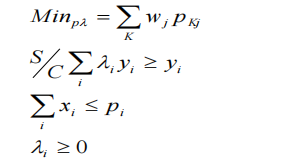

La mesure de l’efficience coût dans le modèle DEA est achevée par le calcul d’un problème de programmation linéaire pour chaque firme de l’échantillon ou l’échantillon comprend N firmes :

Où

: représente le vecteur de prix des inputs de la firme j.

: représente le vecteur de prix des inputs de la firme j.

: le vecteur des inputs.

: le vecteur des inputs.

: le vecteur des outputs.

: le vecteur des outputs.

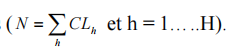

Ces problèmes sont résolus pour tout l’échantillon composé de N compagnies et H groupes

Dans cette étude J. Maudos et al (2002) ont utilisé l’approche de berger et Humphrey (1992) qui considère simultanément les dépôts comme inputs et outputs.

Les outputs utilisés sont

- Y1 = fonds empruntés (crédit aux institutions + dette aux clients + titres négociables + autres passifs).

- Y2 = fonds prêtés (crédit aux institutions + crédits aux clients + revenu fixe).

Le travail et le capital physique représentent les inputs nécessaires pour la production des outputs bancaires. Les traitements de dépôts comme input est beaucoup plus contestable. Cependant, si seulement le capital et le travail sont considérés comme inputs.

L’efficience estimée peut se référer uniquement aux coûts opératoires. Or les coûts financiers représentent approximativement les deux tiers du total coût de production. D’où les coûts des firmes bancaires seront composés des coûts opératoires et de coûts financiers.

Le troisième type de variable qui apparaît dans la fonction coût des firmes bancaires est les prix des facteurs de production J. Maudos et al (2002) se sont intéressés dans leurs études à trois prix d’inputs :

- Le prix du facteur travail (w1) = coût personnel / nombre de travailleurs.

- Le prix des fonds empruntés (w2) = coût financiers / Y1.

- Le prix du capital physique (w3) = dépenses sur matériel et équipement / valeur comptable du capital physique.

2. 3 Les résultats

A travers une approche qui identifie et mesure les outputs et les coûts bancaires, J. Maudos et al ont traité les niveaux d’efficience coûts et leurs évolutions par rapport à deux types de frontières estimées : frontière commune et frontière séparée pour chaque groupe. Les résultats obtenus sont :

- Le groupe 1 a connu des gains en efficience de 15% sur la frontière spécifique.

Le résultat obtenu montre aussi une baisse des coûts moyens de 25%. A partir de 1989, le niveau d’efficience a commencé à croître. En effet pendant cette année le système bancaire a connu des changements marqués par une concurrence sur les taux d’intérêts obligeant les banques à diminuer leurs marges et engendrant des niveaux d’efficience plus élevés.

- Dans le groupe 3 (banques régionales+caisses d’épargne), la baisse du coûts est très importante dans le cas de la frontière séparée, où la spécialisation joue un rôle plus important que le rôle de la frontière commune.

- Pour les groupes 2 et 4 (banques étrangères et petites), les auteurs n’ont pas pu constater où réside l’amélioration de l’efficience dans la frontière commune ou séparée suite à la coïncidence des deux frontières.

Une fois les niveaux d’efficience estimés, il est intéressant d’analyser les séries des facteurs qui influencent l’efficience coût dans les firmes bancaires espagnoles.

Lovel (1993) a indique que l’identification des facteurs qui explique les différences dans les efficiences est essentielle pour améliorer les résultats des firmes bancaires.

En effet, J. Maudos et al (2002) ont essayé d’établir une relation entre l’efficience et leurs déterminants.

Dans ce sens, Berger et Mester (1997) ont proposé une série de variables qui peuvent être reliées à l’efficience : la taille, le degré de capitalisation, la qualification des facteurs de production et la qualité des outputs bancaires.

Cependant ces auteurs n’ont pas utilisé les variables de spécialisation de la productivité bancaire. Pour cela, J. Maudos et al (2002) ont traité ce problème.

Le modèle estimé par J.Maudos et al (2002) est le suivant :

Avec :  : l’efficience estimée

: l’efficience estimée

ASSETS : représente la taille qui est approximée au total actif pour chaque firme bancaire.

QUAL : la qualification du facteur travail défini par le pourcentage des managers et des diplômés par rapport au nombre total d’employés. La qualification du capital est exprimée par deux variables :

: qui est définie par le pourcentage du capital en actifs fixes.

: qui est définie par le pourcentage du capital en actifs fixes.- : définie par le total actifs sur capital et qui mesure le degré de l’influence financière.

La spécialisation de la productivité nécessite l’introduction des variables muettes (variables indicatrices ou binaires) dans l’estimation afin d’identifier les quatre groupes de spécialisations :

- CL1 : banques universelles.

- CL2 : banques à petites tailles.

- CL3 : banques régionales et caisses d’épargne.

- CL4 : banques étrangères.

- TE : représente le niveau de la concurrence.

Les résultats obtenus par J. Maudos et al (2002) sont les suivants :

- Il y a une corrélation positive entre la taille des firmes bancaires et leurs niveaux d’efficience coût. Ce résultat coïncide avec celui l’étude de Berger et Master (1997) qui indique que la taille énorme des banques n’est pas un obstacle pour un bon contrôle des coûts de production.

- Les résultats sur les qualifications des facteurs de production reflètent que la haute qualification du personnel (QUAL) a une influence positive signifiante sur l’efficience. Concernant la qualification du capital, la variable (FA/K) a une influence négative sur l’efficience alors que la variable (ASSETS/K) a une influence positive signifiante.

- La spécialisation est très importante dans l’explication des différences en efficiences coût entre les firmes bancaires.

- Finalement l’évolution du niveau la concurrence s’accorde avec l’efficience puisque la firme bancaire se trouve souvent sous des structures de réglementation différentes et ou un environnement économique très dynamique.

4. Conclusion

Dans cette étude J. Maudos et al (2002) ont montré que si les mesures de l’efficience sont corrigées par les effets de spécialisation, une amélioration de l’efficience est observée.

Ce résultat est obtenu en estimant les frontières séparées pour quatre groupes différents de concurrents homogènes.

Ainsi l’analyse des déterminants de l’efficience montre l’importance de la taille des banques de la qualification des facteurs de production et la spécialisation dans l’explication de différents niveaux d’efficience entre les firmes bancaires.

Finalement, la forte concurrence observée pendant la période 1985-1996 a joué un rôle très important dans l’amélioration de l’efficience.