La réforme budgétaire : la responsabilité des gestionnaires

Chapitre second

Tous les pays sont à la recherche d’un nouveau modèle de gouvernance plus ouvert, plus transparent et plus responsable afin de pouvoir faire face aux critiques des citoyens et des parlementaires sur l’opacité de l’administration et sur la nécessité de mieux contrôler son action. Le développement de la gestion axée sur les résultats constitue un nouveau moyen privilégié de répondre à cette exigence.

Dans cette optique, l’un des phénomènes marquants -peut être le plus important à souligner- est la promotion de la notion d’accountability ou responsabilité37 comme principe directeur des politiques de modernisation. Elle implique partout une meilleure définition et une extension de la responsabilité des ministres et des hauts fonctionnaires sur les organisations qu’ils dirigent, ainsi qu’un renforcement de leur obligation de rendre compte38.

Cependant, créer un système de gestion axée sur les résultats ou sur les performances ne suffit pas pour améliorer les résultats, mais permet de mettre en place un système d’informations susceptible d’améliorer la prise de décision. Dans de nombreux pays, l’adoption de la gestion axée sur les résultats a été accompagnée de la déconcentration des compétences au sein des ministères et des administrations, le principe étant que les gestionnaires doivent être plus libres dans l’affectation des ressources si l’on veut qu’ils atteignent les résultats voulus39.

Plusieurs pays ont donc adopté la GAR pour, entre autres raisons, renforcer la responsabilisation des administrations et des ministères devant le corps législatif et le public. En fait, l’abandon progressif des méthodes de gestion basées uniquement sur une application rigoureuse des règlements est allée de paire avec une attitude à mettre un accent plus marqué sur les indicateurs de performance, sur la négociation et l’application de rigoureux plafonds de dépenses et sur la mise en place de nouveaux systèmes de rapports et d’évaluations40.

Ce présent chapitre va cerner des notions relatives à la responsabilité des gestionnaires, la liberté accordée à ces deniers dans la gestion des deniers publics, l’obligation, par conséquent, d’en rendre compte, les mesures et indicateurs de performance, et avec une dernière section traitant les différentes phases d’un cycle budgétaire.

Responsabilité des gestionnaires et efficacité des programmes

Pour pouvoir transformer le budget en un moyen d’amélioration de la gestion des programmes, il faut introduire dans les pratiques administratives de nombreux changements, parmi lesquels on y trouve sans conteste, les responsabilisations du gestionnaire.

Les gestionnaires peuvent être tenus responsables des performances lorsqu’ils ont la possibilité d’engager les dépenses autorisées de manière à exécuter les programmes convenus et qu’ils sont encouragés à le faire ; lorsqu’ils sont tenus responsables des coûts et lorsqu’ils sont tenus pour responsables des résultats et des performances, et spécialement des résultats produits par la réalisation de dépenses publiques.

Les changements qui ont été apportés récemment dans les systèmes budgétaires de certains pays reflètent une attitude consistant non plus à règlementer en détail et à baser la gestion sur l’application du règlement mais plutôt à encourager les gestionnaires à faire preuve de discernement et d’initiative afin d’atteindre les objectifs fixés et en conséquence les responsabiliser sur les résultats et performances41.

- 37 C’est la traduction approximative la plus proche, entendue dans une acception large dans laquelle est incluse l’obligation de rendre compte.

- 38 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 27.

- 39 La modernisation du secteur public axer la gouvernance sur la performance. Synthèse de l’OCDE, Décembre2004. p, 6.

- 40 La budgétisation au service des résultats « perspectives de la gestion des dépenses publiques ». OCDE 1995. p,55.

- 41 La budgétisation au service des résultats « perspectives de la gestion des dépenses publiques ». OCDE 1995.p, 54.

Toutefois, la contrepartie de cette nouvelle responsabilité et de cette nouvelle liberté, accordées aux différents échelons de conception et d’exécution est une obligation systématique de rendre compte et donc a conduit à un renforcement du contrôle à posteriori, qu’il soit administratif, politique ou exercé par les citoyens42.

Couple liberté / responsabilité

Le succès de la BAR suppose la mise en place de mécanismes de responsabilité permettant de récompenser et de sanctionner les responsables de l’action publique.

La nouvelle architecture budgétaire (mission, programmes, action) apporte un gain en terme de lisibilité de l’action publique, et comme on vient de le voir précédemment, au sein d’un programme, le gestionnaire dispose d’une liberté quasi-totale pour redéployer les crédits entre les titres.

La globalisation et la fongibilité des crédits ont pour corollaire un certain nombre de contreparties exigées des ministres, compte tenu des missions ou fonctions qui sont les leurs, les gestionnaires de programmes doivent s’engager sur des objectifs et rendre compte chaque année des résultas obtenus à travers des rapports de performances associés à la « certification des comptes » et l’adoption de la loi de règlement.

Cette obligation de rendre compte, que les britanniques appellent accountability n’est rien d’autre que la mise en œuvre de l’article 15 de la déclaration des droits de l’homme et du citoyen « la société a le droit de demander compte à tout agent public de son administration »43. La notion anglo-saxonne d’accountability, difficilement traduisible sans la réduire abusivement, irrigue désormais l’ensemble du fonctionnement de l’appareil administratif et gouvernemental. Sa diffusion a entraîné une transformation en profondeur de la conception et du contrôle de l’action publique

- – Les gestionnaires doivent rendre compte de leur action. Les rapports d’activité sont dès lors une ardente obligation ;

- – La responsabilité des ministères et des gestionnaires accompagnée par une souplesse accrue dans la conduite de l’action publique, va de pair avec une extension des contrôles. Ces derniers, qui traduisent à la fois des aspects comptables, financiers et d’évaluation de la performance, modifient les relations entre les ministères gestionnaires et les ministères des finances ;

- – Les engagements pris par le gouvernement en matière de résultats traduisent une nouvelle forme de responsabilité politique vis-à-vis du parlement et des citoyens44.

En effet, le citoyen attend que des politiques publiques soient assurées selon la meilleure efficacité socio-économique, les usagers demandent que ce service soit assuré avec la meilleure qualité et enfin, le contribuable espère que ce soit au meilleur coût possible avec une efficience garantie.

Mesurer la performance (et non l’activité) des politiques publiques, c’est répondre aux attentes qui sont celles du citoyen, de l’usager et du contribuable.

Mesures et indicateurs de performance ou de résultats

Pendant longtemps, les politiques publiques simples se sont accommodées d’une gestion réglementaire. La loi fixait des règles et des dispositifs universels, l’administration les appliquait et le système bouclait avec un contrôle de l’application des règles.

Aujourd’hui, les politiques publiques, devenues plus complexes, nécessitent une lecture des résultats obtenus. Les informations sur les performances représentent l’introduction dans le débat politique et dans la gestion administrative d’une dimension plus concrète, permettant de mieux traduire la diversité et les priorités des buts poursuivis.

La définition des objectifs et des résultats attendus est devenu indispensable compte tenu du degré de complexité atteint par les politiques des collectivités publiques et notamment de l’Etat. L’enjeu c’est de mieux faire communiquer les intentions des politiques et la gestion de leur réalisation, la stratégie des programmes et leur exécution par les échelons opérationnels45.

- 42 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 131.

- 43 Frank MORDACQ. « Réformes des finances publiques », démocratie et bonne gouvernance L.G.D.J, 2004. p, 35.

- 44 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 131.

- 45 B. ABAT, « quels indicateurs pour le nouveau Budget de l’Etat ? » L.G.D.J. 2004. p, 61.

La démarche de modernisation de la gestion publique suppose une rénovation en profondeur des systèmes d’information afin d’évaluer précisément les résultats et les coûts des politiques publiques ou des entités administratives.

La diffusion d’une culture de la responsabilité au sein de l’administration s’appuie en effet sur de nouvelles exigences en matière de mesure de résultats. L’évolution des formes de contrôles vers l’audit à posteriori ne peut se concevoir sans une évaluation fiable des performances et de la qualité de gestion des structures qui sont responsables de l’exécution du service public.

De plus, l’objectif de transparence de l’action publique requiert une information sur la performance et les coûts qui soit lisible tant par les décideurs que par l’opinion publique.

Tous les pays ont donc engagé des efforts significatifs pour développer de nouveaux instruments de mesures qui peuvent être regroupés en deux grandes familles

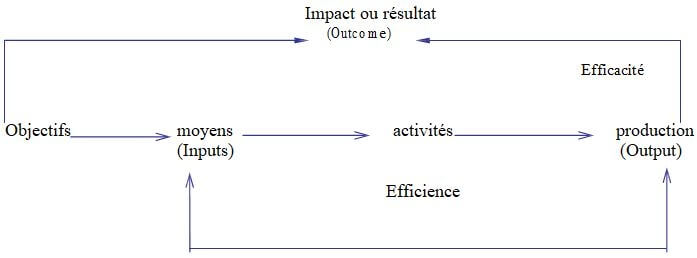

– Les indicateurs de performance ou de résultats au sens strict (valeur chiffrée), ce qui inclut, selon une terminologie désormais classique des indicateurs de moyens (input), de production (output), et de qualité du service et d’impact (Outcome) ; cette distinction est fondée sur une représentation traditionnelle de l’activité administrative en terme d’input – output.

Ce modèle variable pour une organisation ou un programme est schématisé dans le graphique suivant :

Impact ou résultat (Outcome) Efficacité Objectifs moyens activités production (Inputs) (Output) Efficience

– L’information financière, ce qui fait référence aux outils de connaissance des coûts et à la transparence des comptes.

Les constats tirés des expériences étrangères font apparaître trois enseignements majeurs

- – La définition des indicateurs est principalement le fait des gestionnaires ;

- – Les caractéristiques très variées suivant les pays des systèmes d’information sur les résultats sont révélatrices de la diversité des finalités qui leur sont assignées ;

- – La plupart des pays ont entrepris des réformes profondes en matière d’information financière en décentralisant la fonction comptable et en dépassant la logique de la comptabilité de caisse qui prévalait pour l’exécution budgétaire46.

La mesure des performances dans le secteur public n’est pas un phénomène nouveau. Nombre de pays de l’OCDE ont fait l’expérience, sous une forme ou sous une autre, de système semblable ayant pour but de relier le budget et les performances.

En France, la réforme du budget instituée par la LOLF du 1er août 2001 prévoit, pour chaque programme, la définition d’objectifs assortis d’indicateurs qui permettront de mesurer les résultats obtenus et attendus. Ces informations seront consignées dans un rapport de performances47.

En matière d’évaluation des performances, une distinction est souvent établie entre mesures et indicateurs.

Les mesures de performance sont des états quantifiés des produits et des résultats en fonction des objectifs recherchés. Les indicateurs de performance, en revanche, tendent à refléter indirectement des produits ou des résultas qui ne peuvent pas être mesurés ou qui sont difficiles à mesurer directement.

Quelques pays établissent aussi une distinction fondamentale entre les produits qui sont le résultat direct de l’intervention gouvernementale et les résultats qui sont les changements des conditions sociales et qui sont issus d’une combinaison de produits.

Dans un cas de programme d’éducation, par exemple, les produits peuvent être mesurés en terme de connaissance des mathématiques. Les résultats peuvent être mesurés en terme de pourcentage d’élèves qui achèvent leurs études secondaires ou qui poursuivent des études supérieures. Habituellement, les gouvernements qui font cette distinction confient la responsabilité des produits aux gestionnaires ou aux ministres48.

De façon cohérente avec la responsabilité conférée aux ministères dans la définition de leurs objectifs, les modalités de détermination des indicateurs de résultats sont, dans une très large mesure, laissées à la discrétion des départements ministériels et de leurs agences49.

- 46 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 132.

- 47 B. ABAT, « quels indicateurs pour le nouveau Budget de l’Etat ? » L.G.D.J. 2004. p, 60.

- 48 La budgétisation au service des résultats « perspectives de la gestion des dépenses publiques ». OCDE 1995.p, 61.

- 49 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 85.

Le tableau suivant retrace un exemple type de structure d’objectifs associés à des indicateurs de résultats. Un exemple type de structure d’objectifs associés à des indicateurs de résultats le plan de performance annuel du Prison Service (administration pénitentiaire) au Royaume-Uni.

La finalité (aim) du Prison Service (PS) est l’exécution efficace des verdicts des tribunaux dans le but de réduire le risque de récidive et de protéger le public.

Les objectives (objectifs) qui guident l’action du PS sont les suivants

- – traiter avec équité, ouverture et humanité pour les détenus ;

- – encourager les détenus à respecter les autres ;

- – valoriser la contribution de chacun au plan collectif ;

- – promouvoir l’égalité des chances et combattre la discrimination ;

- – travailler de manière constructive avec les autres administrations intervenant dans le domaine de la justice criminelle ;

- – obtenir de meilleurs résultats avec les ressources disponibles.

Les cibles opérationnelles (traget) auxquelles sont associés des indicateurs de performance (key performance indicator) sont les suivants

| Domaine | Indicateur de performance – objectif (key performance indicator) |

| Evasion |

|

| Actes de violence | Faire porter le nombre d’incidents violents contre le personnel ou entre détenus à moins de 9% de la population carcérale |

| Stupéfiants | Porter le niveau de consommation de drogue à mois de 18,5% de la population carcérale |

| Activités de réinsertion | Faire en sorte que les détenus consacrent aux moins 24 heures en moyenne par semaine aux activités de réinsertion |

| Prévention de la récidive | S’assurer qu’au moins 3600 détenus aient suivi un programme anti-récidive avec succès, dont 700 détenus pour des délits sexuels |

| Coût du détenu | Porter le coût moyen annuel par détenu à 27.000 livres au maximum |

| Absentéisme du personnel | 12,5 jours par agent en moyenne au maximum |

| Traitement de correspondances | 95% des courriers doivent être traités sous 20 jours |

A/ Caractéristiques des indicateurs de performance

Les gouvernements des pays de l’OCDE ont identifié une série de caractéristiques idéales que devraient présenter les mesures et indicateurs de performance. Ces mesures et indicateurs doivent être cohérents avec le temps et entre unités, et des comparaisons ne doivent être faites qu’entre programmes réellement assimilables.

Les mesures et indicateurs doivent être simples, bien définis et faciles à comprendre et doivent mettre l’accent sur les aspects qui sont importants pour la prise de décision, idéalement, l’accent devrait être mis sur un nombre limité de mesures ou indicateurs clés reflétant le but ou l’objectif du programme ou permettant de déterminer si le programme vaut la peine d’être poursuivi50.

Quelques critères d’indicateurs de performance

1- Utiliser un nombre pratique d’indicateurs

Parce qu’elle crée des problèmes et contribue à frustrer les intervenants, la complexité excessive est l’un des principaux facteurs de risque qui menace la réussite de mise en œuvre de la GAR. Plus un système est facile à utiliser et à mettre en application, plus les intervenants seront portés à l’adopter et à l’apprécier.

Pour conserver au service sa simplicité, il suffit de limiter le nombre d’indicateurs. « A en croire l’expérience acquise dans différents cas, il est avantageux de restreindre le nombre d’indicateurs.

Ainsi, trois indicateurs qui constituent de solides mesures des conséquences valent mieux que dix indicateurs qui ne mesurent rien de pertinent, (traduction) »51.

La multiplication du nombre de mesures trahit l’incapacité de l’organisation à établir un ordre de priorité en cette matière et constitue le plus grave facteur qui puisse menacer la réussite de la mise en œuvre de la GAR.

2- Définir clairement les termes et concepts fondamentaux

L’importance de bien définir les termes et concepts fondamentaux, à l’appui du processus de mise en œuvre.

En définissant de manière incohérente les mesures relatives aux programmes, les organismes risquent d’entraver l’utilisation, par les décideurs, des données recueillies au moyen de telles mesures aux fins de planification ou de comparaison et de communication de l’information sur le résultat. Le recours à un ensemble normalisé de définitions réduira les risques de malentendus et favorise une meilleure cohérence dans toute l’organisation

3- Harmoniser les mesures de rendement, la reddition de comptes et le pouvoir de décisionnel

Au moment d’élaborer les mesures de performance, il est essentiel de faire en sorte qu’elles correspondent aux niveaux de la reddition de comptes et du pouvoir décisionnel. Les mesures ou indicateurs devraient traduire directement la description de poste et les responsabilités des gestionnaires et des employés.

En ce sens, l’obligation redditionnelle d’un individu devrait se limiter aux seules fonctions sur lesquelles il peut influer.

B/ Choix des objectifs et d’indicateurs

Quand au processus du choix des objectifs et d’indicateurs, il doit faire l’objet d’attention particulière afin d’éviter un certain nombre d’écueils.

En fait, le cheminement indispensable pour la confection des indicateurs est de partir d’une formulation des finalités et d’une analyse stratégique des conditions d’exercice des missions, dans le cadre de chaque programme, afin de dégager quelques grands objectifs qui doivent exprimer les grandes priorités à moyen terme. Ces objectifs doivent être sensibles aux moyens mis en œuvre par l’Etat dans le cadre du programme concerné et non des objectifs trop généreux dépendant de l’action de multiples autres acteurs.

Ensuite, il convient de sélectionner les indicateurs qui rendront compte de progrés réalisés vers ces objectifs et enfin de fixer en fonction des plans d’action qui pourront être mis en œuvre dans les programmes, des cibles annuelles de résultats.

Aussi, il est indispensable que le choix des objectifs, des indicateurs, et des cibles de résultats résulte d’un dialogue intense, matérialisé par plusieurs allers et retours avec les structures qui sont les opérateurs des programmes, services déconcentrés et opérateurs externes, établissement publics notamment. Les opérateurs des programmes doivent être associés de manière effective et le plus en amant possible aux choix.

En fin, l’équilibre entre l’éfficacité finale, la qualité et l’éfficience doit s’éffectuer avec le plus grand souci de la sélection d’indicateurs52.

A l’heure actuelle, on s’emploie plus activement à mesurer la qualité des services fournis, spécialement du point de vue du contribuable ou du consommateur. Cet effort reflète les préoccupations croissantes que suscitent la qualité et le coût des services publics.

La qualité des services a plusieurs dimensions mesurables ponctualité, adéquation aux besoins du consommateurs, modalité selon laquelle ils sont fournis, etc. La qualité peut être mesurée au moyen de sondage auprès des consommateurs ou des citoyens, et par des techniques plus objectives.

Le souci de la qualité s’est affirmé diversement selon les pays. Plusieurs pays ont ainsi publiquement rappelé que l’usager était au cœur de l’action publique, des engagements gouvernementaux ont rappelé de manière générale que l’usager était l’utilisateur final du service public et qu’en conséquence la plus grande attention devrait être portée à la qualité du service lui-même, notamment par l’instauration de normes. La traduction concrète de ces préoccupations a été la mise en place d’indicateurs de qualité, voire de satisfaction de l’usager.

Des trophées ont été instaurés pour récompenser les meilleurs services publics en matière de qualité de service rendu (Royaume-Uni). Les critères d’attribution de ces trophées s’inspirent directement des modèles développés au sein d’entreprises privés pour mieux appréhender la notion de qualité en son sein et mieux assurer la satisfaction du client53.

La responsabilité des gestionnaires et le contrôle de performance dans le cadre de la réforme budgétaire en Algérie

Une analyse de l’existant54 a fait ressortir quelques points concernant le rôle et les responsabilités dans le budget algérien.

En effet, et comme conséquence de la non intégration des budgets de fonctionnement et d’équipement,55 les intervenants changent selon que l’on discute de la proposition du budget de fonctionnement et d’équipement.

Et concernant la décentralisation, cette dernière n’existe pas réellement en Algérie. Le budget de l’Etat prévoit une péréquation vers les communes, mais celles-ci ont finalement peu de pouvoir. Il n’est pas clair si le PCD est en fait un programme décentralisé ou non, les décisions y afférentes lors de l’élaboration du budget sont prises par l’Administration Centrale du ministère de l’intérieur, l’exécution étant du ressort des services déconcentrés sous l’autorité du Wali.

Il n’y a donc pas réellement de reddition de comptes puisque le Wali n’est pas, dans ce cadre justiciable de la Cour des Comptes et donc sujet à la loi de règlement.

En règle générale, il existe une confusion sur la définition des programmes centralisés et déconcentrés. Selon le ministère, et parfois même l’interlocuteur, la compréhension des directives diffèrent, ainsi que la mise en pratique de ces directives.

Ajoutant à cela, l’existence de plusieurs circuits décisionnels différents, en particulier pour les Etablissements Publics à caractère Administratif (EPA), selon leur type à statut commun, local et national ou selon les programmes d’équipements qui divergent pour le PCD et pour les autres programmes…56.

- 50 La budgétisation au service des résultats « perspectives de la gestion des dépenses publiques ». OCDE 1995. p,62.

- 51 Epstein et Oesur, 1996. p.43 Mise en œuvre de la gestion axée sur les résultats, leçons tirées de la documentation, www.oag-bvg.gc.ca/domino/autres.nsf/html

- 52 André BARILARI, « la mise en œuvre de la LOLF » Reforme des finances publiques, Démocratie et bonne gouvernance L.G.D.J 2004. p, 27.

- 53 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 146.

- 54 Un dossier d’études de l’existant a été élaboré avant l’organisation de la réforme budgétaire en Algérie actuellement en cours de réalisation.

- 55 Voir plus loin.

- 56 Rapport sur les options de budgétisation. MSB. Sous -composante 1-1. Février 2005. p, 3-129.

La réforme introduit, donc la notion de « gestionnaire responsable », concept nouveau en Algérie et pierre angulaire et élément obligatoire de la réforme.

Par définition, le gestionnaire responsable est un fonctionnaire à qui on délègue le pouvoir de gérer des ressources financières, d’établir des besoins financiers, de contrôler les coûts par rapport aux résultats opérationnels et d’exécuter le pouvoir de dépenser. Cela implique qu’il a la responsabilité de proposer le budget de son unité organisationnelle et qu’il a l’obligation d’en faire le suivi et d’en rendre compte.

Le gestionnaire responsable d’un Budget Programme (BP) travaille toujours à trois niveaux au niveau dont il est responsable, au niveau supérieur, en fonction-conseil, et au niveau subordonné, et tant cette fois que supérieur. Il faut noter que le gestionnaire subordonnée n’occupe pas nécessairement un poste subordonnée dans l’organigramme de l’Etat. Il peut s’agir par exemple d’un directeur général d’un EPA.

Le rôle du gestionnaire responsable d’un BP durant la phase de la planification, est d’appuyer son supérieur dans l’élaboration de la planification du programme dans un contexte de GAR. Il s’agit ici d’élaborer les objectifs stratégiques et opérationnels, les résultats, les actions possibles, incluant les Grands Projets de l’Etat (GPE) et les indicateurs de performance. Il participe à la révision du Projet d’Investissement à Long Terme (PILT) pour son programme et sera aussi responsable de la revue périodique de celui-ci.

Il est aussi impliqué dans la définition des actions requises par les sous-programmes dont il est responsable et ainsi que de la détermination des objectifs, résultats, actions et indicateurs avec ses responsables subordonnés.

Durant la phase de d’élaboration du budget, le gestionnaire responsable d’un BP reçoit l’enveloppe budgétaire de son supérieur, et la répartit à ses gestionnaires subordonnés avec instructions sur les orientations dès irées. Le gestionnaire du plus bas niveau évalue les coûts de reconduction de ses actions en fonction des résultats attendus pour les prochaines années et élabore l’estimation budgétaire pour la dernière année du plan pluriannuel.

Il complète les canevas du ministère des finances (version électronique ou papier) et discute avec son supérieur de l’atteinte de ses résultats et des moyens supplémentaires dont il peut avoir besoin. Le gestionnaire responsable d’un BP consolide les propositions budgétaires de ses subordonnés et exerce un premier arbitrage administratif (tant au niveau du budget de fonctionnement que du budget d’investissement puisqu’il connaît déjà l’enveloppe). Lorsque ses gestionnaires subordonnés complètent les canevas sur papiers, il est aussi responsable de s’assurer que la saisie soit faite.

Durant la phase d’exécution, le gestionnaire assure le suivi et le contrôle de toutes les actions dont il est responsable en approuvant les ressources et les moyens utilisés dans les perspectives d’une gestion axée sur les résultats.

A la phase de reddition de comptes, le gestionnaire responsable d’un BP doit expliquer les écarts tant budgétaires, le cas échéant, que d’atteinte des résultats. Par l’intermédiaire de son ministre, le gestionnaire responsable de programme rend compte de l’atteinte de ses objectifs et de l’utilisation des ressources dans son rapport annuel de gestion57.

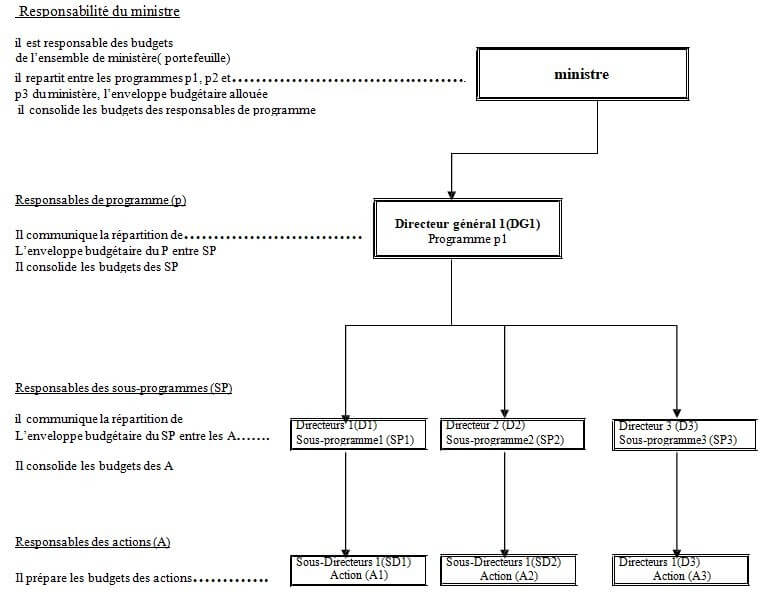

Le graphique suivant illustre les effets de cascades des décisions et de la communication…

La notion du gestionnaire responsable dans le cadre de la réforme s’étend également aux services déconcentrés. Il est prévu que ces derniers oeuvrent principalement pour leur ministère de rattachement et accessoirement pour l’organe déconcentré. La réforme exige que chaque ministère de rattachement soit responsable de l’ensemble du budget incluant celui des services déconcentrés, des agences et des EPA, qui sont des démembrements de leur ministère.

Par conséquent, les gestionnaires responsables ont une liberté qui s’exprimera à travers les transferts et virements de crédits. Les virements pourront donc être effectué au sein d’un même programme par les gestionnaires sur simple arrêté (arrêté du ministre ordonnateur) et entre programme par décret. Les transferts entre programmes distincts entre ministères se feront également par décret. Cette liberté est cependant atténuée, d’abord pour ce qui est des virements entre programmes et ensuite en ce qui concerne certains crédits.

En effet, il a paru nécessaire d’indiquer de manière expresse la limite de 20% du crédit initial, pour le montant cumulé pouvant faire l’objet de virement, d’une part, et l’interdiction absolu d’opérer des virements de crédits à partir des crédits arbitrant des dépenses de personnel ainsi que des crédits évaluatifs vers des crédits limitatifs y compris les dépenses de salaire, d’autre part (fongibilité asymétrique)58.

- 57 Rapport sur les options de budgétisation. MSB. Sous -composante 1-1. Février 2005. p, 3-131.

- 58 Avant projet de loi organique relative aux lois de finances. Rapport du MDF. Version du 25 mars 2006.

Effet de cascade entre les différents niveaux de gestionnaires

- Responsabilité du ministre

- il est responsable des budgets

- de l’ensemble de ministère( portefeuille)

- il repartit entre les programmes p1, p2 et…………………………………. p3 du ministère, l’enveloppe budgétaire allouée

- il consolide les budgets des responsables de programme ministre

- Responsables de programme (p)

- Il communique la répartition de…………………………

- L’enveloppe budgétaire du P entre SP

- Il consolide les budgets des SP

- Directeur général 1(DG1)

- Programme p1

- Responsables des sous-programmes (SP)

- il communique la répartition de

- L’enveloppe budgétaire du SP entre les A…….

- Il consolide les budgets des A

- Responsables des actions (A)

- Il prépare les budgets des actions………….

- Directeurs 1(D1)

- Sous-programme1 (SP1)

- Sous-Directeurs 1(SD1) Action (A1)

- Directeur 2 (D2)

- Sous-programme2 (SP2)

- Sous-Directeurs 1(SD2) Action (A2)

- Directeur 3 (D3)

- Sous-programme3 (SP3)

- Directeurs 1(D3) Action (A3)

Chapitre second La dimension de responsabilité et la mesure de performance

Section 1 Responsabilité des gestionnaires et efficacité des programmes

Section 2 Le souci de performance dans le cycle budgétaire