La budgétisation axée sur les résultats ou la performance

Section 2

Nouvelle architecture le Budget-programme

La performance -l’améliorer et la mesurer- préoccupe les autorités publiques depuis un demi- siècle au moins.

Au cours des deux dernières décennies, la performance du secteur public a revêtu une importance toute particulière, les pays de l’Organisation de Coopération et de Développement Economique (OCDE) étant confrontés à des récessions, à des exigences croissantes portant sur la quantité et la qualité des services publics et, dans certains pays, au refus de plus en plus marqué des citoyens de subir des hausses d’impôts.

Ces pressions s’accompagnent d’une demande de plus grande obligation pour les pouvoirs publics de rendre compte de leur action6.

Les exigences à l’égard de la dépense publique se sont accrues, notamment en vue d’une gestion plus rigoureuse et maîtrisée des deniers publics, mais également pour une meilleure appréhension de son efficacité.

En effet, les idées néolibérales des années 1980 ont développé avec force la thématique du « moins d’Etat, mieux d’Etat ».

Elles ont contribué à placer l’objectif de réduction des dépenses publiques en position prioritaire dans l’agenda politique et administratif de la plupart des pays industrialisés et ont suscité de nombreuses initiatives pour réduire le coût de fonctionnement de l’Etat.

La dégradation des finances publiques et la crainte d’une crise financière ont relayé cette vague idéologique.

Elles ont constitué l’élément déclencheur des processus globaux de réformes au Canada ( Les réformes administratives au Canada), en Finlande et en Italie.

En 1994, la Canada a pris un tournant décisif pour réduire brutalement un déficit des administrations publiques qui culminait à 8% du PIB en 1992.

La prise de conscience de cette crise budgétaire a entraîné le lancement de l’examen des programmes et la mise en place d’un nouveau système de gestion des dépenses.

Ces réformes de fond ayant été menées à bien, le Canada a entamé un second processus visant à orienter la gestion des ministères sur les performances, en obligeant les gestionnaires à rendre compte des résultats7.

Beaucoup de pays, se sont donc engagés dans la voie d’une modernisation de leur gestion publique dont la condition demeure la « culture de résultat ».

Celle-ci passe essentiellement par la priorité accordée à la rationalisation et à l’optimisation des dépenses publiques et par l’introduction de méthodes proches de celles en vigueur dans les entreprises privées.

La budgétisation, la gestion axée sur les performances, les rapports de performance ou de résultats constituent les orientations les plus récentes de l’action menée pour améliorer la performance des administrations.

Ces réformes visent à centrer les méthodes de gestion et de budgétisation sur les résultats plutôt que sur les moyens.

Il s’agit essentiellement d’inscrire dans les systèmes de gestion et d’incitations des administrations et des agents publics des objectifs, des cibles, des indicateurs et des mesures qui portent sur les résultats obtenus, et non sur les modalités de prestation des services8.

Nous allons orienter notre travail au niveau de ce chapitre en examinant deux questions celle de l’utilisation du budget comme moyen d’amélioration des résultats et en fait la recherche du bon usage des deniers publics (section 1), et la concrétisation de cette approche au travers de la nouvelle architecture budgétaire à savoir le budget-programme (section 2).

La culture du résultat et le bon usage des deniers publics

Les dépenses publiques sont devenues un élément majeur des politiques publiques puisque, dans certains pays, elles représentent plus de la moitié de la richesse nationale (mesurée en rapport du produit intérieur brut –PIB- la plupart du temps) et, dans la quasi-totalité des Etats elles constituent, à côté des politiques normatives (lois, règlements et directives de toute sorte..) un moyen essentiel pour les pouvoirs publics de développer et d’orienter la vie économique et sociale.

Il est donc essentiel que la gouvernance financière, composante majeure de la gouvernance, obéisse à des règles éthiques.

Ces dernières comportent un niveau minimum celui de la transparence dans la gestion publique et un niveau souhaitable le bon usage des deniers publics.

Bien que la transparence soit une exigence toute particulière dans la gestion des affaires financières9, mais elle demeure insuffisante, car on peut, en toute transparence, gaspiller les deniers publics.

Or ces deniers sont issus, pour l’essentiel, de prélèvements forcés sur les contribuables, ce qui a notamment amené les auteurs de la déclaration des Droits de l’Homme et du Citoyen de 1789 à proclamer que « tous les citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi et d’en déterminer la quotité, l’assiette, le recouvrement et la durée ».

Ceci a conduit le Conseil Constitutionnel français de donner au principe de bon usage des deniers publics une valeur constitutionnelle.

La conséquence la plus récente est l’exigence de « Budget de performance » qu’il convient d’établir, d’exécuter et d’évaluer10.

A/ L’établissement des Budgets de performance

Si le principe des Budgets de performance est aisé à comprendre et énoncer, les modalités de réalisation peuvent varier et se heurter à d’importantes difficultés.

1/ Le principe des Budgets de performance

Le principe est, au départ, une réaction contre les Budgets traditionnels, qui sont des « Budgets de moyens », c’est-à-dire des Budgets qui fixent les crédits attribués à chaque service (ministériel ou autre) et la nature économique des opérations autorisées (personnel, fonctionnement hors personnel, investissement, transfert,….) mais sans que l’on sache à quoi vont servir ces crédits.

D’où l’exigence d’un « Budget par objectifs » qui indique, préalablement à leur octroi, à quoi vont servir les crédits de façon à apprécier le coût et l’efficacité des actions prévues par les pouvoirs publics.

2/ Les modalités des Budgets de performance

Les modalités de réalisation des ces Budgets ont varié (et peuvent varier).

Ainsi, pendant les dernières décennies, des réformes de « Budget fonctionnel » ou de « Budgets de programme » établis sur le fondement d’une « Rationalisation des Choix Budgétaires » (RCB), elle-même inspirées du « Planning Programing and Budgeting Systeme » (PPBS) ont été tentées aux Etats- Unis à partir des années 1960.

L’exemple le plus achevé ou, en tout cas le plus actuel depuis 2005-2006, entièrement préparé, discuté, voté et exécuté selon le principe de performance est celui mis en place en France en application de la nouvelle LOLF adopté en 200111.

3/ Les difficultés d’établissement des Budgets de performance

Dès le départ, il est, évidemment, difficile d’établir des Budgets de performance il faut, en effet, établir des objectifs d’action dans un monde d’aléas (par exemple pour les affaires extérieurs ou la justice) et des indicateurs de réalisation d’action qui, à la différence de secteur privé, ne sont pas mesurés par le profit comment donc jauger avec pertinence le degré de réalisation d’actions qui ont un aspect largement qualitatif ?

B/ L’amélioration continue de la performance

Tout le monde s’accorde sur le fait que l’amélioration continue de la performance globale de toute organisation doit être un objectif permanent.

Qui ne progresse pas recule…

En effet, les avantages clés de ce principe sont les suivants

- Avantage concurrentiel grâce à des capacités organisationnelles améliorées ;

- Alignement des activités d’amélioration à tous les niveaux par rapport aux objectifs stratégiques de l’organisme ;

- Souplesse et rapidité de réaction face aux opportunités.

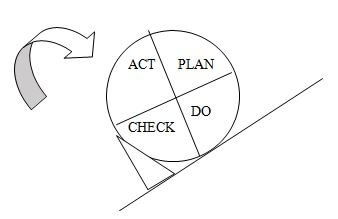

Le principe essentiel de l’amélioration continue est illustrée en 1988 par la roue de Deming qui prévoit un cycle d’organisation de la gestion par quatre étapes Plan-Do-Check-Act (planifier- agir-mesurer-définir l’avenir).

Deming dit on commence toujours par le plan.

Plan traditionnellement, beaucoup d’idées (act) beaucoup d’actions (Do) sont rencontrées mais peu de planification -moyen et long terme tout au moins- et de mesure.

La planification est un art difficile, surtout qu’il est souvent perçu comme une façon de se « mettre des contraintes à soi-même » ; fixer des politiques, des stratégies, des objectifs, des programmes…et quant à la mesure est souvent appréciée comme un « contrôle » avec tout ce qu’il comporte comme méfiance.

Do mise en œuvre, réalisation, exécution…

Check évaluation, suivi, contrôle, audit….

Act analyse de résultats, prise d’actions collectives, modification d’objectifs….

Et si le résultat ne donne pas entière satisfaction, d’autres dispositions sont à envisager et un nouveau cycle d’amélioration recommence.

La cale sous la roue empêche de faire « marche arrière » et à conserver les acquis et à ne pas revenir sur des discutions déjà menées (« les paroles s’envolent, les écrits restent »).

Dès lors, avec une telle organisation de la réalisation des missions de l’administration, les citoyens vont pouvoir juger et évaluer les activités des administrations de diverses manières, avec en prime de cette performance des autorités publiques, des avantages que les citoyens retirent du produit des dépenses et de la régulation publiques.

En définitive, les citoyens jugent les autorités publiques non pas sur leurs intentions, mais sur leurs résultats.

Qu’est-ce que la budgétisation axée sur les résultats ou les performances ?

La budgétisation axée sur les résultats (BAR) n’est pas une nouveauté ; elle est utilisée depuis de nombreuses années par le secteur public comme le secteur privé dans plusieurs pays développés et en développement 12.

En fait, la BAR ou sur la performance a été recommandée pour la première fois par la Commission Hoover aux Etats-Unis en 1949.

Au cours des années 50 et 60, de nombreux pays de l’OCDE, notamment les Etats-Unis, se sont mis à utiliser des indicateurs et des objectifs de performance pour évaluer les administrations non pas sur leurs dépenses mais sur les résultats effectifs de ces dépenses.

Toutefois, ces systèmes ont finalement échoué parce qu’ils étaient trop rigides car ils ne tenaient pas compte de l’incertitude et n’avaient pas les modèles nécessaire à une bonne prévision, et surtout parce qu’ils n’ont pas su reconnaître les limites des systèmes institutionnalisés pour influencer les comportements individuels.

De ce fait, la fixation d’objectifs, et la mesure de la performance ont perdu leur attrait entre la fin des années 70 et le milieu des années 80, pour connaître un renouveau ces vingt dernières années à mesure que les contraintes budgétaires, l’évolution de l’environnement économique et les nouvelles exigences des citoyens en matière de qualité de service ont réhabilité et ont refait de la performance des administrations et des agents publics une priorité dans de nombreux pays de l’OCDE13.

Mais qu’est ce que la BAR ?

Il n’y a pas de définition universellement reconnue de ce qui constitue exactement la BAR.

Toutefois, une interprétation commune commence à se faire jour, même si les différentes définitions données n’accordent pas toutes la même importance aux différents éléments ou attributs de la BAR.

La définition de la BAR proposée par le Secrétaire Général des Nations Unis est la suivante

La Budgétisation axée sur les résultats est une procédure budgétaire dans laquelle

- La formulation des programmes s’articule autour d’un ensemble d’objectifs prédéfinis et de résultats escomptés ;

- Les ressources nécessaires sont déterminées et mobilisées à partir des résultats escomptés, en fonction des produits requis pour obtenir ceux-ci ;

- Les résultats obtenus seraient mesurés à l’aide d’indicateurs d’objectifs14.

La BAR est devenu, au fil des années, la mesure générale de rendement pour les administrations publiques.

C’est une tendance globale qui s’est développée sur le plan international à la suite des préoccupations des autorités publiques en matière de dette nationale, de mondialisation de l’économie et de la concurrence accrue sur les marchés.

Ces pressions mondiales ont contribué à l’apparition de démarches de gestion axée sur les résultats (GAR) dans le secteur public.

Ce mode de gestion s’inscrit dans les efforts menés pour promouvoir la responsabilisation des acteurs sur l’atteinte des résultats.

Ainsi, des slogans comme « Réinventer le gouvernement », « Faire plus avec moins tout en maintenant la qualité » ou « Démonter des résultats souhaités par les citoyens » sont devenus très populaires pour décrire la transition vers laquelle se dirige la nouvelle gestion du secteur public à l’échelle mondiale.

Enfin, peut-on définir la BAR comme une approche fondée sur des résultats mesurables répondant aux objectifs et aux cibles définis préalablement en fonction des services à fournir ou des initiatives à mesurer.

Elle s’exerce dans un contexte de transparence, de responsabilisation et de souplesse quant aux moyens utilisés pour atteindre les objectifs et les résultats attendus.

La GAR améliore l’efficacité et la responsabilité de la gestion en faisant participer les principaux intervenants à toutes les étapes du processus15.

En France, par exemple, la loi organique relative aux lois des finances (LOLF) du 1er août 2001 définit un nouveau cadre juridique dont les pièces maîtresses sont l’engagement du gouvernement sur des objectifs précis, la budgétisation orientée vers les résultats et la responsabilisation des gestionnaires.

Elle remédie ainsi à deux faiblesses du cadre budgétaire actuel qui ont été régulièrement dénoncées

- La fragmentation du budget de l’Etat en 848 chapitres, peu motivante pour le gestionnaire ;

- La priorité accordée à la croissance des crédits et l’absence de contrôle réel sur l’efficacité de la dépense publique.

La LOLF contribue, donc, à mettre sous tension l’ensemble du système administratif et gouvernemental mais également législatif pour réformer dans des délais rapides la gestion budgétaire16.

La gestion axée sur les résultats GAR, dans le cadre de réforme budgétaire en Algérie

L’Algérie n’applique pas les principes d’une BAR. Les principes utilisés en gestion budgétaires sont différents selon que l’on parle du Budget de fonctionnement (BF) ou du Budget d’équipement (BE).

Ces BF sont préparés selon une budgétisation axée sur les moyens.

Cette méthode consiste lors de l’établissement des Budgets, à prévoir les besoins en ressources d’une organisation et à évaluer les coûts liés à l’utilisation de ces ressources (salaires, fournitures, subventions).

Les crédits du BF, sont établis (et présentés) par référence aux montants inscrits l’année précédente, sans référence particulière aux montants utilisés (qu’on ne connaît d’ailleurs pas aux moment où on prépare le Budget), ni aux objectifs, ni à un quelconque de chiffrage des coûts17.

S’agissant de BE, il est préparé selon une budgétisation par activité. Cette méthode consiste, lors de l’établissement des Budgets, à prévoir le coût des activités entrant dans l’achat ou la production de biens d’une organisation.

Dans ce cas, les Budgets sont associés à des actions mais non à l’atteinte d’objectif précis18.

Et encore, actuellement, les gestionnaires ne sont pas tenus de rendre compte sur l’atteinte ou non d’objectifs fixés ou non de résultats obtenus par rapport à ceux attendus.

Jusqu’à présent, l’approche traditionnelle du Budget a consisté à injecter des ressources afin de générer des prestations sans se référer aux liens existants entre les objectifs et les ressources. Même si l’Etat se veut efficace, les instruments pour la vérifier ne sont pas mis en place.

Pour y remédier, il importe d’établir le lien, souvent occulté, entre l’allocation des ressources et la qualité du service rendu en recourant à des instruments permettant la mesure de l’efficacité.

Pour ce faire, il est nécessaire de concevoir une nouvelle architecture du budget structurée par des politiques publiques que les acteurs (ministres) doivent définir dans un cadre concerté19.

Dans cette optique, la réforme budgétaire vise à consacrer le Budget comme un instrument de gestion dont dispose l’Etat pour mener à bien les objectifs qu’il s’est fixé préalablement dans le cadre d’une meilleure maîtrise des dépenses publiques.

Cette dernière notion implique une approche managériale consistant en un ajustement constant des dépenses publiques aux recettes et à la définition de choix et de priorités.

6 La modernisation du secteur public axer la gouvernance sur la performance. Synthèse de l’OCDE, Décembre 2004. p, 1. (www.oecd.org/publications/pol-brief/index-fr.htm).

7 H.GUILLAUME/ G.DUREAU/ F.SILVENT. « Gestion publique, l’Etat et la performance ». Presses de sciences PO/DALLOZ 2002. p, 26.

8 La modernisation du secteur public axer la gouvernance sur la performance. Synthèse de l’OCDE. Décembre 2004. P, 3.

9 Voir plus loin.

10 Luc SAIDJ « Ethique et Dépenses Publiques », séminaire de l’IEDF,28 mars 2006. p, 6.

11 Luc SAIDJ « Ethique et Dépenses Publiques », séminaire de l’IEDF, 28 mars 2006. p, 6.

12 Rapport établi par T.ANDREJ/ ABRASWENSKI. F/ BOUYAD. BAR- expérience des organisations des systèmes des Nations Unies. GENEVE 1999. (www.unjiu.org)

13 La modernisation du secteur public axer la gouvernance sur la performance. Synthèse de l’OCDE. Décembre 2004. p, 3.

14 Définition donnée le 15 octobre 1953 et rapportée par T.ANDREJ/ ABRASWENSKI. F/ BOUYAD dans leur rapport établi sur la BAR- expérience des organisations des systèmes des Nations Unies. GENEVE 1999.

15 Guide de références. « Projet de Modernisation des Systèmes Budgétaires, budgétisation par programme ». DGB. MDF. 27 septembre 2005. P.3.

16 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 157.

17 Rapport du Ministère des Finances. DGB

18 Rapport sur les options de budgétisation. MSB. Sous -composante 1-1. février 2005. p, 3-6.

19 Par le Ministre des Finances « Séminaire sur la modernisation des systèmes budgétaires ». 27 avril 2006.

Cette approche est guidée par les deux principes suivants

- Orienter la gestion des finances publiques vers la performance et le résultat, en vue de satisfaire la demande sociale à travers une utilisation optimale des ressources ;

- Accroître la transparence des informations budgétaires et de la société.

20 Rapport sur les options de budgétisation. Projet MSB. Sous -composante 1-1. février 2005. p, 3-12.

Les éléments du cycle du management (planification, budgétisation et contrôle) sont liés à la notion du Budget-programme qui apparaît comme le concept clé de la réforme, le gouvernement algérien a donc déjà pris la décision de mettre en place la budgétisation par programme axée sur les résultats 20.