La budgétisation par programme: Qu’est-ce qu’un budget programme ?

Nouvelle architecture le Budget-programme

Il est absolument essentiel de planifier les activités aux niveaux des stratégies, d’une organisation, de traduire des plans en programmes et budgets cohérents dans la limite des ressources fournies, et de suivre et notifier les résultats de ces activités.

La structure du budget en programme est un facteur de performance et de transparence. Les programmes doivent rendre lisibles les politiques de l’Etat en terme de finalités, d’objectifs et de résultats. Ils permettent également d’identifier les acteurs responsables de leur exécution.

C’est des piliers de réformes budgétaires pour les gestionnaires21.

La nouvelle structure de programme est conditionnée à une réflexion préalable sur les finalités des organisations administratives, formalisée dans une structure d’objectifs à plusieurs niveaux22.

21 Henri PLAGNOL, Secrétaire de l’Etat à la réforme de l’Etat, loi organique du 1/08/2001, Le levier de la réforme de l’Etat. (www.minef-gouv.fr)

22 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 61.

Qu’est-ce qu’un budget programme ?

Un rapport détaillé sur la procédure budget-programme fut présenté par le directeur général de l’Organisation Mondiale de la Santé OMS lors d’une assemblée mondiale en avril 1972 qui a précisé que « L’établissement d’un budget-programme fait partie intégrante du système de rationalisation des choix budgétaires que l’on appelle PPBS (plannig-programming-budgeting system).

Dans un tel processus, le budget n’est que le plan des dépenses à engager pour réaliser un plan d’action.

L’élaboration du programme et l’établissement du budget-programme sont par conséquent deux opérations distinctes mais interdépendantes, l’élaboration du programme étant l’étape première essentielle, celle du budget-programme permettant le calcul du coût des mesures »23.

Le budget programme

Raisonner par programme oblige les administrations à ne pas s’en tenir à des principes de politique générale, mais à se doter de buts concrets et précis, à argumenter plusieurs scénarios de mise en œuvre des politiques publiques et à définir leurs cibles.

Le programme ne vise pas à effectuer des choix politiques généraux, mais dans le cadre de buts définis politiquement, de discuter des modalités les plus efficaces de mise en œuvre, de fournir des informations et des arguments permettant de justifier plus rationnellement les choix.

Les pays de l’OCDE ont un budget organisé par programme.

La définition la plus exigeante du programme est celle d’une politique publique définie par ses finalités, déclinée en objectifs opérationnels, puis en plans d’action chiffrés dans les moyens qu’ils mobilisent 24.

Le programme, nouveau cadre de gestion et de mesure de performance, qui constitue un des grands changements inhérents à la LOLF en France, regroupe les crédits destinés à mettre en œuvre une action ou un ensemble cohérent d’actions relevant d’un même ministère et auquel sont associés des objectifs précis, définis en fonction de finalités d’intérêt général, ainsi que des résultats attendus et faisant l’objet d’une évaluation 25.

23 OMS-élaboration du budget-programme histoires et limites. (hcsp.ensp.fr).

24 S. TROSA « Programme, pluriannualité et procédure budgétaire dans les pays de l’OCDE ». Revue française des finances publiques. L.G.D.J. N0 39 , 1992. p, 43.

25 Article 7 de la LOLF.

La notion de programme est la pièce maîtresse du nouveau dispositif. C’est elle qui en principe introduit la cohérence entre les deux objectifs politiques de la LOLF la transparence budgétaire d’une part, l’émergence d’un nouveau modèle de gestion orienté vers les résultats et l’efficacité de l’autre.

En effet, les programmes devront à la fois rendre lisibles les politiques de l’Etat en termes d’objectifs et de résultats et identifier les acteurs responsables de leur exécution en terme d’actions et de coûts 26.

Avec la LOLF, le budget n’est plus débattu par ministère mais par mission, un nouveau découpage qui permet une plus grande transparence 27.

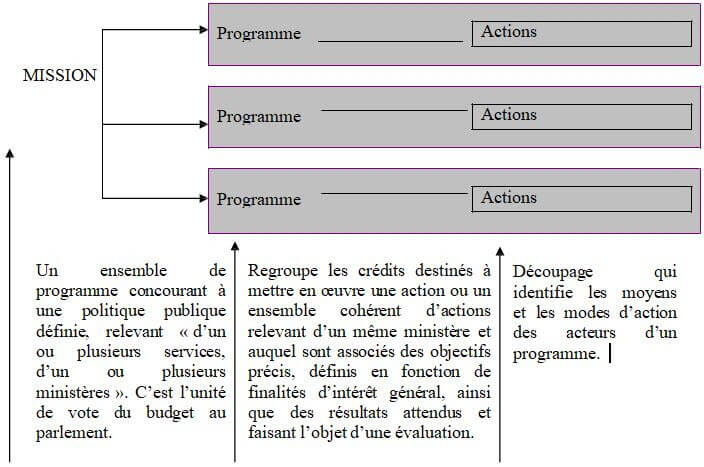

La mission est à la fois l’unité de vote et en même temps l’unité d’interprétation de la charge publique pour permettre le redéploiement des crédits par les parlementaires.

La mission se définie comme un ensemble de programme concourant à une politique publique définie, relevant « d’un ou plusieurs services, d’un ou plusieurs ministères ».

Grâce aux missions, l’Etat peut donc assurer une présentation cohérente des politiques publiques qu’il finance et le parlement procéder au vote en connaissance de cause.

Quant aux actions, composantes d’un programme, elles doivent s’inscrire concrètement dans ses objectifs. Les crédits sont spécialisés par programme (et non plus par chapitre), regroupés par mission et présentés selon les titres 28.

26 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 203.

27 En Algérie, les différents textes étant en cours de rédaction notamment l’avant projet de LOLF devant remplacer la loi n°84-17 du 7 juillet 1984 relative aux lois de finances, un débat s’est instauré sur la notion de missions telles que définies plus haut et la notion de portefeuille préférée par certains.

Ce dernier sert à regrouper l’ensemble des programmes d’un ministère et des établissements budgétaires afférents. Il est conceptuellement plus juste d’affirmer que les crédits ouverts par les lois de finances sont regroupés par portefeuille.

28 F. MORDACQ, « Quels changements liés à la mise en œuvre de la LOLF ? ». Réforme de Finances Publiques,

Démocratie et bonne gouvernance. L.G.D.J. 2004. p, 31.

Le schéma ci-après illustre les concepts clés budget programme

En plus de l’affirmation du principe de performance, l’article 7 de la LOLF confère une grande souplesse de gestion au responsable d’un programme.

Au sein d’un programme, le gestionnaire de crédits publics disposera d’une liberté quasi-totale pour redéployer les crédits entre les titres budgétaires.

En pratique, la « présentation des crédits par titre (au sein d’un programme) est indicative ».

Concrètement, cela signifie que le parlement reconnaît formellement aux gestionnaires la liberté d’utiliser globalement ses crédits, à charge pour ce dernier de les redéployer au sein d’un programme en fonction des résultats observés en cours d’année au regard des objectifs qui ont été affichés dans les lois de finances; au sein de chaque programme, la fongibilité des crédits est acquise 29.

Toutefois, une limite est posée à cette fongibilité ; «les crédits ouverts sur le titre des dépenses de personnel de chaque programme constituent le plafond des dépenses de cette nature ».

Les crédits de personnel de chaque programme ne peuvent être majorés de crédits relevant d’un autre titre et ce, afin d’éviter une croissance insoutenable des dépenses de personnel, qui engagent l’Etat pour plusieurs décennies.

Mais peuvent en revanche, abonder les crédits des autres titres, c’est la fongibilité asymétrique.

C’est-à-dire un gestionnaire est libre d’employer moins de personnel que le plafond d’emploi prévu par la loi et les rémunérer plus sous réserve du respect du plafond de la masse salariale.

De même, un gestionnaire peut redéployer des crédits de masses salariales vers d’autres crédits, fonctionnement, investissement voir même un accroissement des moyens d’interventions, la réciproque étant impossible. Cette absence de réciprocité qui fonde les principes de fongibilité asymétrique 30.

La globalisation des crédits, ou leur fongibilité, c’est-à-dire la possibilité de les utiliser à une autre destination que celle pour laquelle ils étaient prévus sans solliciter d’autorisation particulière, conférera une grande liberté aux gestionnaires publics.

En contrepartie, ces derniers auront l’obligation de rendre compte de leur gestion et de leur performance de manière beaucoup détaillée au parlement 31.

29 H.GUILLAUME/ G.DUREAU/ F.SILVENT. Op. Cit. p, 158.

30 Idem

31 Cf. Voir chapitre second ci après.

En définitif, pour chaque programme, sous-programme ou action d’un ministère, un budget détaillé devra être élaboré, budget qui estimera le coût des initiatives à mener pour atteindre les objectifs fixés, d’où le terme Budget-Programme 32.

Programme Actions

MISSION

Programme Actions

Programme Actions

Un ensemble de programme concourant à une politique publique définie, relevant « d’un ou plusieurs services, d’un ou plusieurs ministères ». C’est l’unité de vote du budget au parlement.

Regroupe les crédits destinés à mettre en œuvre une action ou un ensemble cohérent d’actions relevant d’un même ministère et auquel sont associés des objectifs précis, définis en fonction de finalités d’intérêt général, ainsi que des résultats attendus et faisant l’objet d’une évaluation.

Découpage qui identifie les moyens et les modes d’action des acteurs d’un programme.

Budgétisation par programme axée sur les résultats

Maintenant que les principes qui sous-tendent la GAR et la budgétisation par programme sont définis, il est possible de donner une définition générale de la budgétisation par programme axée sur les résultats.

C’est en fait une méthode qui consiste, lors de l’établissement des budgets, à regrouper les ressources allouées à un ministère par programme, sous-programme et action.

Selon cette méthode de budgétisation, l’évaluation de coût des ressources (budget) doit se faire en tenant compte des initiatives à réaliser pour atteindre les objectifs et les résultats attendus qui ont été déterminés en fonction des priorités et besoins.

C’est sur la base de ces initiatives planifiées, de leurs budgets respectifs et des résultats attendus que les gestionnaires pourront évaluer les résultats obtenus.

Ils utiliseront comme base de mesure de rendement, les indicateurs de performance établis au préalable. Les gestionnaires responsables devront finalement rendre compte des résultats atteints en expliquant et en justifiant les écarts par rapport aux résultats attendus 33.

Le tableau suivant donne un exemple de budgétisation axée sur les résultats pour un programme d’un ministère.

| Ministère | Santé |

| Programme | Promotion et protection de la santé |

| Sous-programme | Promotion et protection de la santé de l’enfant |

| Objectif du sous-programme | Amélioration de la santé de l’enfant |

| Résultats attendus | Baisse de 5 pour cent du taux de mortalité infantile |

| Indicateurs de performance | Taux de mortalité infantile sur une base annuelle |

A l’intérieur d’un ministère dépensier, chaque gestionnaire responsable doit définir pour son programme, sous programme ou action

- Les objectifs stratégiques et annuels liés à son programme (sous programme, actions) ;

- Les activités à mener pour atteindre ces objectifs et le coût des intrants nécessaires pour les réaliser (ressources);

- Déterminer les résultats qui sont attendus des activités qui sont menées, résultats attendus qui sont en lien avec les objectifs;

- Fixer les indicateurs de performance qui permettront de mesurer ultérieurement l’atteinte ou non des résultats.

La détermination des objectifs et des résultats sur lesquels sera évaluée l’action du ministère procède avant tout d’une réflexion interne à son département.

Il ne saurait être question qu’un ministère endosse les objectifs d’une politique sectorielle qu’il n’aurait pas lui-même librement déterminés.

La réflexion sur les objectifs de l’action publique et sur les missions administratives a été menée dans certains pays à l’occasion d’un examen complet et exhaustif des politiques publiques et de leurs moyens.

Si l’exercice avait initialement, et principalement pour objet une réduction des dépenses publiques, il a permis aux départements ministériels de s’interroger sur la pertinence des interventions qu’ils menaient, au besoin, de redéfinir leurs missions et les modalités de leurs actions 34.

La budgétisation par programme

Après les plans quinquenaux, les plans Ppte, la derniere trouvaille des institutions de breton Woods est le budget programme. Quelle en est l’évaluation aujourd’hui, est ce un « gadget » de plus pour sortir nos pays du sous développement ?