La forme semi-forte de l’efficience et les tests d’événement

b) La forme semi-forte de l’efficience et les tests d’événement

1- Implication et définition de la forme semi-forte

La forme semi-forte de la théorie de l’efficience postule que l’ensemble des informations disponible concernant un actif financier est intégré dans le prix de ce titre à l’instant même où ces informations sont rendues publiques.

Il n’exister aucun décalage temporel entre le moment où l’information est dévoilée et le moment où celle-ci est intégrée dans le cours.

Cette notion d’instantanéité est expliquée da ces derniers doivent réagir instantanément comme il s’agissait d’un réflexe.

Donc, les informations doit etre traitée et analysée e temps réel.

La définition de Jensen (1978) qui postule que l’utilisation des informations nouvelles à l’instant où elle rendue publique ne permet pas a l’opérateur de réaliser des profits sans subir la risque attaché à la détention de cette opération, compte tenu des frais de transaction.

Sur un marché efficient au sens de la forme semi forte :

- Le prix de chaque titre coté correspond à sa valeur réelle, il n y a aucun décalage entre la valeur d’un actif et son cours de cotation puisque toutes les informations sont intégrées dans les cours.

- Il n y a aucune possibilité d’arbitrage, dans le mesure où toutes les informations est instantanément incluse dans les cours.

- Il est possible de déterminer ex-post l’impact sur le cours d’un événement quelconque, à partir du moment où celui n’a pas été anticipé.

- Les anticipations concernant des événements futurs doivent être considéré comme des informations concernant l’actif

L’existence des anticipations brouille les possibilités de mesure l’impact d’un événement sur le cours.

Il suffit donc qu’un événement ait été anticipé pour que l’effet de son annonce dans le cours ne soit plus mesurable.

Il n’est possible de connaître et de mesure l’effet de la diffusion d’une information sur le prix d’un titre que dans la mesure où cette information n’a pas été anticipée.

Si l’on souhaite mesure l’impact de l’annonce d’un événement dans les cours, il est nécessaire de savoir si l’événement a été anticipé ou non.

2- La forme semi-forte et la vitesse d’ajustement des cours

Toute la problématique de la vérification de la forme semi-forte de l’efficience réside dans la mesure de la vitesse d’ajustement des cours à une nouvelle information.

En effet, pour que le marché soit réputé efficient au sens de la forme semi-forte, il est nécessaire que l’ajustement soit immédiat, ce qui signifie que la vitesse d’ajustement soit infinie.

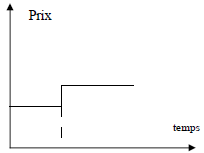

Le graphique 1 résume quelle devrait être la réaction à l’annonce sur le marché d’une information non anticipé.

Graphe 1 Réaction théorique du prix d’un titre à un événement non anticipé

Dans la réalité, l’ajustement des prix des titres à l’annonce d’une information nouvelle est rarement immédiat.

Un certain délai est nécessaire pour que le marché intègre correctement la nouvelle information dans le prix.

Le temps de réponse des marchés à l’annonce d’une information nouvelle varie en fonction d’un certain nombre de critères:

- Le type et les conditions de concurrence entre les agents qui caractérisent ce marché.

- L’importance des coûts de transaction.

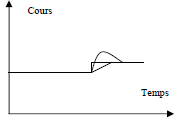

Le graphique 2 est représentatif de ce type de phénomène : les investisseurs prennent d’abord le temps de décoder l’information qui leur transmise. C’est pourquoi leur réaction n’est pas immédiate.

Graphe 2 Ajustement du prix d’un titre à une information non anticipée. Source : Charreaux (2000)

Ce graphique montre que la réalité ne coïncide exactement avec ce que la théorie prévoit.

Ce défaut d’efficience provient des l’hypothèse liées au modèle, qui ne sont pas vérifiées dans leurs intégralité.

3- La vitesse d’ajustement des cours à un événement spécifique

Contrairement à ce que la théorie prévoit la réaction des marchés financiers est rarement instantanée.

Par ex, la catastrophe du 11 sep 2001 est à ce titre éloquent.

L’indice cac40 de la bourse de paris a évolué au cours du temps après l’annonce de cette catastrophe.

Cet événement est intéressant à étudier, car il était non anticipable, constitue une bonne approximation des réactions de l’ensemble des investisseurs à cet événement.

On peut tenter de décomposer le processus d’ajustement de la manière suivant.

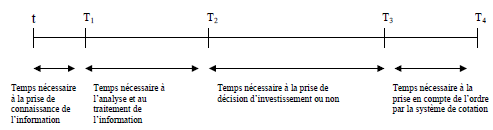

Schéma 1 De l’information à l’action

Temps nécessaire à la prise de connaissance de l’information

Temps nécessaire à l’analyse et au traitement de l’information

Temps nécessaire à la prise de décision d’investissement ou non

Temps nécessaire à la prise en compte de l’ordre par la système de cotation

Dans le schéma 1, l’information est disponible en t. t est le moment où l’information apparaît sur les écrans des opérateurs.

L’investisseur ne prend connaissance de l’information qu’en T1, le délai entre t et t1 pouvait varier des quelques secondes à plusieurs heures.

La période entre t1 et t2 est nécessaire au traitement de l’information.

Le traitement de l’information peut encore varier des quelques secondes à plusieurs heures, ou à une journée.

La période comprise entre t2 et t3 matérialise le temps nécessaire à la prise de décision.

Le temps qui sépare t3et t4 correspond au temps qui sépare la décision de l’exécution de l’ordre sur le marché.

On pourrait penser que les études traitant de la vitesse d’ajustement des cours aux informations nouvelles sont nombreuses.

Dann, Mayers et Raab (1977) ont étudié la vitesse de réaction des marchés à l’annonce de la négociation d’un bloc d’actions.

Ils concluent qu’en moyenne, sur des titres assez suivis par le marché.

Les investissements ne peuvent plus tirer profit de l’information plus de 5 minutes après l’annonce de la négociation de bloc.

Patell et Wolfson (1984) ont étudié la vitesse d’ajustement des cours aux annonces de bénéfices et de dividendes. La conclusion à laquelle ils parviennent est double :

- Ils constatent que le marché réagit très promptement aux annonces de résultat et de dividendes.

Le temps de réaction moyen varie entre 5 et 15 minutes. - Ils comparent une annonce des résultats par rapport à une annonce de dividende.

Ils s’aperçoivent que le temps de réaction du marché est beaucoup plus bref et l’importance dans le cas de l’annonce de résultat que de l’annonce de dividendes.

La conclusion corroborent donc tout à fait la forme semi-forte de l’hypothèse d’efficience.

Cependant la vitesse d’ajustement des cours à une nouvelle information n’est pas seule composante de la théorie de l’efficience.

Il est aussi nécessaire observer la vigueur de la réaction. Pour cela, la famille de ce type de test connue sous le nom d’études d’événement.

4- La méthodologie de l’étude d’événement

Les études d’événement sont extrêmement nombreuses. Elles non pas toutes pour but de vérifié l’efficience de marché.

La plupart d’entre elles cherchent à mesurer la réaction de marché à un événement déterminer, pour connaître l’importance de cette information.

L’ensemble des études d’événements se distingue par la méthodologie utilisée.

Cette méthodologie consiste à mesurer l’écart entre le cours réel de l’actif et un prix théorique déterminé à l’aide des diverses méthodes.

Jacquillat et solnick (1989) écrivent que la méthodologie utilisée consiste à calculer la rentabilité résiduelle qui se mesure « évacuant de sa rentabilité celle qui est à son risque et aux fluctuations générales du marché.

Formellement, εi,t = Ri,t – E(Ri,t / Rm, βi,t) Où εi,t est la rentabilité résiduelle estimée.

Ri,t est la rentabilité observée et E(Ri,t / Rm, βi,t) est la rentabilité théorique

La méthodologie de Jacquillat et solnick utilise les rentabilités des titres non des prix.

La rentabilité d’un actif financier quel qu’il soit se définie comme le moyenne de se rentabilité quotidiennes sur une durée suffisamment grande pour permettre d’obtenir une rentabilité moyenne représentative.

La méthodologie de l’étude d’événement est réalisée en plusieurs interactions :

- La première consiste à définir la date exacte de l’événement.

Cependant, il ne faut pas négliger le fait que le marché réagit à l’annonce de l’événement plus qu’à l’événement lui-même.

C’est donc la date d’annonce qu’il faut retenir, et non la date de l’événement.

Toutefois, lorsqu’il s’agit d’événement récurrent, comme l’annonce d’un résultat comptable de la firme, le marché ne réagit que dans la mesure où le résultat aura été mal anticipé par le marché.

L’événement remarquable est alors la différence entre le résultat annoncé et anticipé.

L’impact de la fonction de crédit sur la rentabilité bancaire

Outre ce phénomène d’anticipation, dans le plupart des études d’événement, les auteurs utilisent la date de publication dans le grande quotidienne.

Mais par contre, il y a plusieurs études montrent que le marché réagit souvent la veille de la publication de ces informations.

En effet, le marché a des sources d’information plus rapide que les publications dans les quotidiennes économiques.

Il y des agence (Reuter..) qui diffuse les informations aux opérateurs professionnels plus rapide que les petits porteurs.

On retrouve donc une problème d’inégalité entre les investisseurs, ces inégalité qui crée deux catégories d’investisseurs, les formés et les mal formés.

- La deuxième interaction consiste à déterminer la rentabilité théorique de l’actif étudié pendant la période de test.

La méthodologie fondée sur le modèle de marché est proposée par Fama, Jensen et Roll (1969).

Cette méthode permet la prise en compte le risque de chaque titre.

La rentabilité théorique des titres est liée à la rentabilité du marché à travers un cœfficient de proportionnalité, le β.

E(Ri,t) = α + β.RMt

Où β est le cœfficient de régression mesuré entre la rentabilité du titre et le marché, soit.

βi = COV(Ri, Rm)/ σ2m

σ2m variance de la rentabilité du marché

L α, ordonnée à l’origine, est facilement calculable.

α = β. R¯m – R¯i

On peut définir la rentabilité théorique de l’actif à n’importe quel période à partir de formule suivante :

Ri,t = Rf +, βi . [Rm – Rf]

Où Rf est la rentabilité d’un actif sans risque.

La rentabilité théorique des actifs financiers apparaît donc aisée à calculer. Ces méthodologies connaissent quelques limites.

-

-

- le choix de la période de mesure du cœfficient β est délicat

- il porte sur les spécificités du calcule β.

-

- La troisième interaction consiste à déterminer si l’actif étudié connaît ou non des rentabilité anormales.

On définit la rentabilité anormale comme la différence entre la rentabilité théorique et la rentabilité observée.

On pourra donc écrire : Ai,t = Ri,t – Rθi,t

Ai,t est la rentabilité anormale

Ri,t est la rentabilité observée

Rθi,test la rentabilité théorique il est possible de calculer les rentabilité anormales cumulées CAR = Σ Ai,t

L’étude de rentabilité anormale et des rentabilités anormales cumulées permet de mettre en évidence la réaction du marché à l’annonce de l’événement.

Lorsque l’événement à été anticipé, le marché ne réagit pas à l’annonce.

Il n’y a donc pas de différent entre la rentabilité théorique et la rentabilité réelle constatée.

Di le marché est efficient, on doit alors observer une forte rentabilité anormale le jour de l’annonce.

Lorsque le marché ne pas efficient, l’évolution des cours erratique, le prix du titre ne s’ajustant que petit à petit à la nouvelle information.

5- Les limites de cette Méthodologie et les nouvelles approche

La méthodologie de l’étude d’événement est critiquable à plusieurs niveaux. Ces critiques concernant essentiellement les modèles de référence et en particulier le MEDAF.

En premier lieu, on remarque que les résultats des tests effectués afin de corroborer la réalité du MEDAF sont fortement dépendants du portefeuille choisi.

En second lieu, l’hypothèse initiale de stabilité des β pose un problème certain dans l’évaluation des rentabilités normale théorique des firmes.

5.1- L’hypothèse jointe

La critique majeure du MEDAF reste celle concernant l’hypothèse jointe.

L’hypothèse des marchés efficiente et la théorie du MEDAF sont contemporaines.

C’est pourquoi, dans l’ensemble des travaux empiriques ayant pour objet de valider l’hypothèse d’efficience des marchés, le MEDAF a été utilisé, tandis que les auteurs ont cherchés à valider le MEDAF ont posé pour l’hypothèse l’efficience.

On retrouve une forme des cercles vicieux : on utilise, pour tester l’efficience des marchés un modèle qui ne peut pas utiliser que si le marché est réputé efficient.

Si le marché n’est pas efficient, le MEDAF ne peut être validé.

Il résulte de cette utilisation conjointe de l’hypothèse des marchés efficient d’une part du MEDAF que ces deux modèles ne peuvent être acceptés ou rejetés que simultanément.

5.2- La stabilité de la volatilité

La volatilité est constituée par les variations moyennes de la rentabilité autour de sa moyenne.

Elle est généralement mesurée par la variance, par l’ecart-type de la rentabilité de l’actif financier étudié.

Dans l’ensemble des tests d’événement classiques, les variations de la volatilité autour de la date de l’événement sont négligée, ce qui revient à faire l’hypothèse implicite de la stabilité de la volatilité de l’actif durant la période de test.

Cette hypothèse est forte.

Il est en effet vraisemblance que la volatilité augment lorsqu’un actif est confronté avec un événement non anticipé. La croissance de la volatilité augmente la prime de risque affectée au titre.

Dans ces conditions la rentabilité théorique doit augmenter.

5.3- Les méthodes fondées sur les volumes de transaction

Dans tout autre ordre d’idées, certains auteurs ont tenté d’utiliser les volumes de transaction pour détecter les réactions des marchés à certains événements.

En effet, l’ensemble des méthodologies des études d’événement sont aujourd’hui fondées sur le prix et la détermination d’une réaction du marché à une nouvelle information à travers les prix.

L’étude des volumes des transactions a souvent été négligée.

Cela peut être expliqué par le plus faible intérêt de l’évolution des volumes.

L’intérêt d’étudier les volumes de transaction n’entre pas réellement dans la logique le prix et la détermination d’une réaction de marché.

L’augmentation des volumes de transaction indique effectivement que les marchés s’intéressent particulièrement à un titre.

Cette augmentation peut donc témoigner de l’annonce d’un événement ou de l’anticipation des opérateurs d’une annonce imminente.

Elle pourra être utile dans des nombreux cas, pour le chercheur afin de dater plus spécifiquement l’événement ou de repérer un événement qui, pour des raisons divers, n’aurait pas été retranscrit dans le cours.

Cependant, le fait que ces volumes de transaction importants se déclenchent avant où se prolongent longtemps après d’événement n’a pas d’incidence particulière sur le cours, donc sur la richesse des actionnaires.

C’est pourquoi les travaux sur l’étude des volumes de transaction sont moins nombreux que ceux consacrés à l’étude des prix.

Plus récemment, s’inspirant du modèle mis au point par Kim et Verrechia (1994), Joen et sen (1996) utilisent la recherche des volumes anormaux pour étudier la réaction de marché à l’annonce d’un résultat anormal.

Ils montrent q’il existe une relation positive entre résultats et les volumes anormaux.

La méthodologie fondée sur l’étude des volumes des transactions cherche à mettre en évidence l’existence de volumes anormaux par rapport à un volume de transaction théorique.

Soient :

Vit est le volume de titre I à la date t

Vm la rentabilité de l’indice représentant le marché a la date t

T = 0 la date d’événement

On pourra définir le volume anormal de la manière suivant :

VAi,t = Vit – Ki,t

Ki,t est la volume normal de transaction

Cette méthodologie apparaît toutefois difficile à mettre en œuvre, en particulier dans la mesure où les volumes ne sont pas distribués normalement.

5.4- L’utilisation de la fourchette

La fourchette est l’écart entre la meilleure offre et la meilleure demande constatée à un moment donnée sue un marché dont la cotation est contenue.

La fourchette a un comportement bien spécifique qui dépend de plusieurs facteurs :

- le titre,

- les conditions des transactions,

- le marché,

- e volume,

- le moment dans la journée de cotisation.

Guvarc’h (1996) montre que, lors d’un délit d’initié, on remarque un élargissement de la fourchette.

En effet, la fourchette est composée de trois déterminants, les coûts de traitement des ordres, les coûts dits d’inventaire et les coûts de sélection adverse.

C’est cette troisième composante qui est influencée par le délit d’initier.

On peut déterminer la fourchette moyenne : Si,n = Σ Si,t / Tin

La fourchette relative étant définie par l’équation suivante :

![]()

Ask la meilleure offre

Bid la meilleure demande

Cette méthodologie conserve comme la méthodologie fondée sur l’étude des volumes anormaux, un contenu informatif relativement pauvre.

L’observation d’une déformation de la fourchette n’apparaît que comme le témoin de l’occurrence d’un événement.