La théorie de l’efficience des marchés financiers ou la théorie des marchés efficients.

Chapitre II : l’efficience des marchés financiers

L’efficience des marchés constitue la clef de voûte de l’ensemble de la théorie financière.

Les bases de la finance organisationnelle sont fondées implicitement ou explicitement sur l’hypothèse de marchés financiers efficients.

Le terme d’efficience est un anglicisme aujourd’hui accepté dans le langage économique. Alors, un marché est efficient si le prix qui s’y forment constituent des signaux fiable pour les décisions d’allocation des ressources.

De cette définition, il y a trois types d’efficience :

1- L’efficience allocationnelle

Indiquant que le marché est capable d’orienter les fonds vers les emplois les plus productifs et contribue ainsi un développement satisfaisant de l’économie.

2- L’efficience opérationnelle

Les intermédiaires financiers mettent en relation de manière satisfaisant les offreurs et les demandeurs de capitaux au coût le plus faible tout en tirant une juste rémunération.

3- L’efficience informationnelle

Pour laquelle, le cours boursiers reflète toute information disponible concernant la vie de la firme.

Ces trois types sont interdépendants. L’allocation optimale ne peut se faire que si l’information est bien prise en compte et si les transactions se réalisent au meilleur prix.

Donc, les actions évaluées en fonction de l’information disponible au temps t.

Ainsi la condition la plus importante pour que soit réalisée une bonne allocation de fonds est l’existence de l’efficience informationnelle.

La théorie des marchés financiers est née au début des années 60 des travaux des pionniers de la finance moderne. Les fondateurs de Tobin (1958), Markowitz (1959), Alexander (1961) contribuent de mettre en place les bases de la théorie.

C’est cependant à Fama qu’est généralement attribuée la paternité de la théorie des marchés efficients (1965).

Les marchés les plus anciens concernant l’efficience étaient très affirmatifs. L’efficience apparaissait vérifiée dans tous les cas et tous les marchés.

De très nombreuses vérifications empiriques, effectuées sur différents marchés et avec des méthodes convergentes, ont amené des résultats positifs.

Dans l’ensemble de leurs études ultérieur, les chercheurs ont toujours considère l’efficience comme acquise.

Or, des travaux plus récents concernant les bulles spéculatives ou les investisseurs irrationnels remettent en cause le mythe de l’efficience.

De nouveaux tests empiriques fondés sur l’échantillons beaucoup plus larges ou utilisant des méthodes statistique plus sophistiquées.

La définition de l’efficience a évolué depuis les travaux originels de Fama. Elle est aujourd’hui moins stricte et autorise certaines formes de prédictibilité.

Les tests statistiques robustes permettent de mettre en évidence certaines tendances d’évolutions des rendements des titres financiers.

De l’efficience initiale, on a évolué vers une efficience signifiant l’impossibilité d’obtenir un gain substantiel.

Là se situe d’ailleurs le paradoxe : remettre en cause l’efficience, c’est remettre en cause l’ensemble des nombreux travaux modernes qui s’appuient sur cette théorie.

C’est pourquoi les conclusions des recherches menées en ce sens restent modérées.

Enfin, on cherche plus aujourd’hui à mesurer le degré d’efficience des marchés financiers que l’on souhaite valider ou invalider cette hypothèse dans sa globalité.

I- Définition et déclinaisons du marché efficient

1- Définition de l’efficience des marchés financiers

L’efficience des marchés est une théorie simple au premier abord mais dont les développements sont complexes.

C’est pourquoi la définition n’est pas unique.

La première définition de l’efficience est posé par Fama (1965), définition apparentant à celle-ci :

« Un marché financier est dit efficient si et seulement si l’ensemble des information concernant chaque actif financier coté sur ce marché est immédiatement intégré dans le prix de cet actif ».

La formalisation mathématique de la théorie peut être résumée ci-dessous.

Soit Φ l’information disponible à la période t afin d’estimer la valeur Pj,t+1 du titre j à la période t+1. Soit E(x) l’espérance de la variable aléatoire X et Rj la rentabilité.

Donc, le taux de rentabilité espéré de j en t+1 alors on a :

E(Pj,t+1 / Φj) = Pj,t[1+E(Pj,t+1 / Φj)]

Si le prix du titre reflète toute l’information disponible.

Si l’équation précédente est vérifiée pour tous les titres j cotés sur le marché, le marché est réputé efficient.

Sur un marché efficient, dès qu’une information concernant un actif existe, le prix de cet actif est instantanément modifié.

2- Les principales conséquences de l’hypothèse d’efficience

Plusieurs conséquences découlent de la définition de l’efficience de Fama (1965).

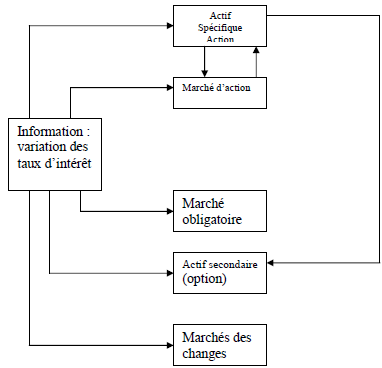

- Au premier, on peut remarquer que l’efficience ne concerne pas uniquement les marchés d’action, tous les marchés et tous les types d’actif financier sont concernés.

Schéma 1- influence d’une information unique sur différents marchés financiers

- En deuxième lieu, pour que l’information soit intégrée dans les cours de façon instantanée, il est nécessaire que cette information soit diffusée de manière simultanée à l’ensemble des agents économiques concernés.

- En troisième lieu, dans la mesure où la correction des prix liée à l’apparition d’une nouvelle information est instantanée.

De plus, aucun investisseur ni analyste ne peut prévoir de façon certaine l’évolution des cours d’un actif financier : la meilleure prévision d’un prix future demeure la dernier cours connu.

Pour un actif donné, chaque cours est parfaitement indépendant des cours précédents.

Si l’on analyse les variations du prix d’un titre, ces variations ne pourraient donc suivre qu’un cheminement d’un titre.

Ces variations ne pourraient en aucun cas suivre une tendance de progression ou une loi mathématique quelconque.

Cette conséquence s’apparent d’ailleurs à une nouvelle définition de l’efficience : sur un marché efficient, les prix des actifs suivent un cheminement aléatoire, ou une marche au hasard.

E(Pj,t+1 / Φj) = Pj,t

3- Hypothèse des marchés efficients et marchés purs et parfaits

La théorie des marchés efficients apparaît comme une traduction financière de la notion de marchés purs et parfaits.

Mayer (1982) conteste cette affirmation en prétendant que, contrairement aux marchés parfaits au sens économique du terme, rien ne prouve que les prix d’équilibre déterminés sur un marché financier efficient permettant obtenir un optimum de pareto.

4- Les conditions nécessaires à l’efficience des marchés financiers

L’hypothèse d’efficience du marché implique la vérification de cinq conditions essentielles :

– La rationalité des investisseurs : les marchés financiers ne peuvent être efficient que les agents économiques sont rationnels, ce qui implique deux hypothèses :

- en premier lieu, les agents doivent agir de manière cohérente par rapport aux informations qu’ils reçoivent

- en second lieu, il faut que les investisseurs cherchent à travers leurs actes à maximiser leur espérance d’utilité.

– La libre circulation de l’information et la réaction instantanée des investisseurs : pour que le prix intègre instantanément l’ensemble des informations disponibles il est nécessaire :

- L’information doit diffusée simultanément auprès de tous les agents économiques.

- Les agents puissent traiter l’information en temps réel, et agir immédiatement sur le marché en fonction de cette information.

– La gratuité de l’information : tous les agents doivent pouvoir obtenir une information sans des coûts supplémentaires des gestion.

Si l’information à un coût, les agents peuvent parier que le coût est supérieur à la perte probable engendrée par l’ignorance de cette information.

– L’absence de coût de transaction et d’impôt de bourse : les agents peuvent hésiter a investir ou à désinvestir si les coûts de transaction ou les taxes boursières grèvent ou annulent les gains potentiel réalisable.

En présence les coûts de transactions les agents n’agira sue le marché que dans la mesure où le gain espéré est supérieur aux coûts.

– L’atomicité des investisseurs et la liquidité : les agents ne vont pas réaliser de transactions sur les titres si ces transactions sont susceptibles de faire varier le prix de titres.

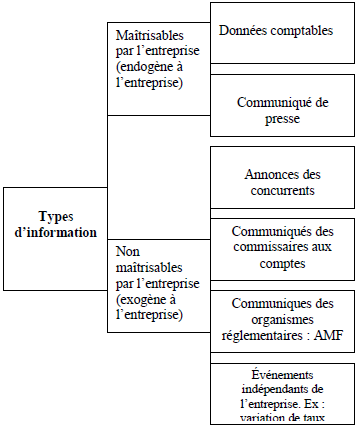

5- Qualité et fiabilité de l’information et signaux

Les sources d’information de l’opérateur sont multiples : elle peuvent provenir directement ou indirectement de la société ou de son environnement.

Le schéma résume les diverses sources d’information possible.

Schéma 2- les différents types d’information concernant les entreprises

La plupart des informations détenues par les opérateurs émanent directement de l’entreprise. Il s’agit essentiellement des informations comptables ou commerciales.

Les informations comptables sont transmises périodiquement, au minimum tous les ans au marché.

Grant (1980) montre, que la divulgation d’information comptable intermédiaire à un impact plus important sur les cours que les annonces de résultats annuels.

De plus, les entreprises doivent systématiquement porter à la connaissance du marché toutes les informations susceptibles d’affecter le cours de façons durable.

Outre ces informations, ils informent des événements particuliers par la presse.

Si les opérateurs rationnels sont susceptibles d’analyser les informations exogènes et de prévoir leur influence sur le prix des titres cotés. Le doute demeure pour ce qui concerne la fiabilité des informations produites par la firme (information comptable).

L’organisation conserve la maîtrise de sa politique comptable, des dirigeants restent les initiateurs de cette politique et les principales décisions comptables leurs appartiennent.

Il est connu et montré que les dirigeant d’une firme utilisent les espace des liberté concèdes par les normes comptables afin de présenter des résultats plus favorables. L’utilisation de ces espaces de liberté, appelée comptabilité créative.

Se pose donc le problème important de la fiabilité réelle de l’information comptable.

En ce sens, une nouvelle barrière apparaît à la théorie de l’efficience de marché : celle de la fiabilité de l’information et en particulier de l’information comptable, maîtriser par les firmes.

L’apparition des techniques de la comptabilité créative remet partiellement en cause la fiabilité de l’information comptable.

6- Information comptable et analystes financiers

Les problèmes de la lecture des informations comptables fournies par l’entreprise pour les opérateurs sont triples.

1- Les problème de la véracité des informations comptables peut être illustré par les différents scandales mis à jours ces derniers années : Vivendi universal, Enron….

Dans tous ces cas, les investisseurs se sont retrouve face à des informations erronées.

2- Le problème de la qualité des informations comptables renvoie aux techniques de plus en plus élaborées de comptabilité créative.

3- Le problème de la normalisation et tout autre.

La comptabilité établie dans le cadre d règle et de principes. A l’origine, les règles étaient nationales.

Pour GRAY (1988), le cadre comptable d’Europe latine et germanique se caractérise par une certaine uniformité (contrôle…), tandis que le cadre comptable anglo-saxon se caractérise par autorégulation.

Donc il y a des nombreuses différents dans la comptabilité des différentes nations.

Les analystes financiers et les investisseurs sont pénalises lorsqu’ils doivent pour comparer les informations des entreprises des nationalités différents.

La plus grande nouveauté est utilisation à la large échelle de concept de « juste valeur » ou fair value.

L’utilisation de la fair value va obliger les comptables à utiliser la valeur d marché tant pour les actifs que pour la dette. Cette manière permet de déterminer un valeur comptable de la firme proche de sa valeur marchée.

A l’avenir cette valeur sera plus importante pour les investisseurs et les analystes financiers.

Cependant, cette méthode de la fair value n’est pas sans inconvénient, elle nécessite en premier lieu l’existence d’un marché pour les actifs et passifs de la firme.

Elle nécessite que chacun des marchés nécessaires soit à la fois liquide et efficient.

De plus, si la méthode permet de connaître facilement l’évolution de la valeur des capitaux propres d’une firme. Elle ne permet pas savoir d’où vient l’augmentation ou diminution de cette valeur.