Approches théoriques de la responsabilité sociale d’entreprise RSE

1.2.3 Les approches théoriques de la RSE

On peut distinguer d’un côté les courants d’inspiration moraliste mobilisant les valeurs religieuses, morales et éthiques et de l’autre les approches économiques et sociologiques de la RSE.

1.2.3.1- Les courants d’inspiration moraliste

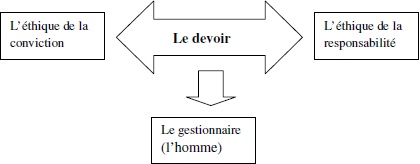

On pourrait comme le montre le schéma suivant que nous empruntons à Ricardo Cuevas Moreno, résumer les courants d’inspiration moraliste de la responsabilité sociale d’entreprise RSE à travers le cadre conceptuel de Max Weber « l’éthique de la conviction et l’éthique de la responsabilité » décrit plus haut.

Schéma 1 : Construction de l’éthique de l’entreprise

Source : Ricardo Cuevas Moren, 2005, «La construction de l’éthique de l’entreprise ou éthique des affaires. Première partie. Les formes à partir de l’adoption de l’éthique», in ontaduria y Administraciòn n°26, mayo-agosto.

Par ce schéma, Ricardo Cuevas Moren montre la façon dont l’entreprise ou l’éthique des affaires se construit à partir de la contribution de la science de l’éthique. Il traduit le fait que l’attitude des hommes varie d’une éthique de la conviction à une éthique de la responsabilité et selon lui, l’homme agit en accord au devoir lequel est façonné par les valeurs morales et sociales. L’une et l’autre éthique ne s’excluent donc pas nécessairement et chacun est alors amené à arbitrer entre elles, ce qui laisse donc la place au compromis et à la négociation comme nous le verrons dans le paragraphe suivant.

Conformément à ce schéma on peut dire que les courants d’inspiration moraliste attribuent à l’entreprise un statut d’agent moral par analogie avec la personne humaine. Parmi ces courants, les plus importants ont été le courant de la « Business Ethics » ou « moraliste- éthique » et le courant de la « Business and society » ou « contractuel-sociétal ».

Le courant de la « Business Ethics » ou « moraliste-éthique », constitué dans les années 1960 est venu compléter la première définition de Bowen.

On peut citer par exemple la définition de Davis (1960) selon laquelle « la responsabilité sociale de l’entreprise concerne les actions et les décisions que prennent les hommes d’affaires pour des raisons qui vont, en partie, au- delà des intérêts purement techniques et économiques de l’entreprise »32.

Ce courant transpose le comportement moral du manager à l’entreprise dans son ensemble en l’assimilant à son image, d’où sa définition comme un agent moral.

Par la suite, l’idée que l’entreprise existe grâce à la société, qu’elle dispose d’un pouvoir, qu’elle utilise des ressources et qu’en contrepartie elle a des devoirs, s’incarnera dans le courant dit de la Business and Society 33. En France, on retrouvera ces idées à travers les travaux qui ont marqué autour des années 1970 la réforme de l’entreprise 34.

Ces deux courants mettent en évidence l’existence d’une responsabilité morale de l’entreprise à l’égard de la société.

Ils considèrent que l’entreprise a un devoir moral d’agir de façon responsable (en référence au schéma de Ricardo Cuevas Moren), mais ils n’éclairent pas davantage sur les modalités d’intégration de cette dimension morale dans les stratégies de l’entreprise. Nous les retrouvons dans certaines théories des organisations dans les approches économiques et sociologiques.

1.2.3.2- Les approches économiques et sociologiques de la RSE

Les fondements théoriques de la responsabilité sociale d’entreprise RSE reposent sur une double vision: l’une se fonde sur les principes de l’individualisme méthodologique, approche économique ; et l’autre, plutôt holiste, met en avant les valeurs sociales portées par les institutions et toutes les parties prenantes de l’entreprise.

Dans la première vision s’inscrivent l’approche néo-classique, la théorie de l’agence et la théorie de la dépendance à l’égard des ressources, et, dans la deuxième vision la théorie de parties prenantes et les théories néo-institutionnelles.

L’approche néo-classique

Selon l’approche néo-classique de la RSE, dont le principal auteur est Milton Friedman, « la responsabilité sociale de l’entreprise est d’accroître ses profits » (Friedman, 1970) au profit des actionnaires, ce qu’il affirmait clairement dans sa définition de la responsabilité sociale d’entreprise RSE en 1962 : « rien n’est plus dangereux pour les fondements de notre société que l’idée d’une responsabilité sociale des entreprises autre que de générer un profit maximum pour leurs actionnaires »35.

Comme pour toutes les approches néo-classiques, c’est l’efficacité du marché qui assure la meilleure allocation des ressources et s’il se révèle inefficace, il revient à l’Etat d’en corriger les conséquences par des incitations directes ou indirectes.

Il s’en suit alors que, pour inscrire la prise en compte d’objectifs sociétaux dans les décisions des entreprises, il faut donc démontrer qu’il y a une corrélation positive entre les performances financières et les performances sociétales (D.J. Wood, 2004 ; M. Capron, 2007). Le foisonnement des études empiriques cherchant à établir ce lien répondrait à cette logique.

La théorie de l’agence

La relation d’agence constitue, depuis M.C. Jensen et W.H. Meckling (1976), une grille de lecture des relations dirigeants – actionnaires dans l’analyse de la gouvernance des entreprises 36. Cette relation est définie par un contrat entre un mandant (le principal, dans ce cas l’actionnaire) qui délègue à un mandataire (l’agent ou le dirigeant) le pouvoir de prendre, à sa place, un certain nombre de décisions.

Ce modèle se propose de définir les conditions d’un contrôle par les actionnaires des dirigeants.Or, il peut y avoir des conflits d’intérêt et des divergences d’appréciation du risque entre l’actionnaire et le dirigeant.

Le succès de ce type de relation repose sur le système d’information entre les deux parties et surtout de l’attitude des dirigeants face à l’information qu’ils détiennent. L’information demandée par les actionnaires, et diffusée par les dirigeants, joue un rôle déterminant dans le contrôle des décisions de ces derniers.

Partant du constat que les actionnaires (shareholders) ne sont pas les seuls concernés par les activités de la firme, mais que d’autres acteurs (stakeholders), peuvent subir des préjudices en cas de mauvais fonctionnement de l’entreprise, la relation d’agence a été élargie à l’ensemble des parties prenantes [Hill et Jones ]37.

La responsabilité de l’entreprise est donc perçue comme celle des dirigeants, qui sont en relations contractuelles explicites ou implicites avec plusieurs catégories d’acteurs : actionnaires, créanciers, mais aussi salariés, clients et consommateurs, fournisseurs, collectivités, ONG, etc. Il leur revient donc de gérer les diverses attentes de façon équilibrée.

Un contrat social implicite sert de cadre à la diffusion d’informations, à la consultation des parties prenantes. Les acteurs représentant les parties prenantes vont alors exercer un rôle de surveillance afin d’éviter les communications mensongères et de veiller à ce que les stratégies sociétales ne soient pas un simple dédouanement des dirigeants.

Dans cette approche, les parties prenantes influencent les décisions stratégiques des dirigeants et ceux-ci doivent leur rendre des comptes sur la façon dont ils ont pris en compte leurs attentes.

La théorie des parties prenantes

La théorie des parties prenantes ou « stakeholders » en anglais, est aujourd’hui la théorie la plus fréquemment utilisée, autant par les chercheurs que par les entreprises en matière de responsabilité sociale d’entreprise RSE.

Elle inscrit l’entreprise ou l’organisation au cœur d’un ensemble de relations avec des partenaires qui ne sont plus uniquement les actionnaires « shareholders », mais des acteurs intéressés ou impliqués par les activités et les décisions de l’entreprise.

A l’origine, le terme « stakeholder » ou partie prenante est apparu en 1963 aux Etats-Unis et désignait « des groupes sans lesquels une organisation cesserait d’exister »38. Autrement dit, il s’agissait des groupes à l’égard desquels l’entreprise a une responsabilité.

Ce concept a fait son petit chemin entre controversion et acceptation jusque dans les années 1980 où les travaux de

Freeman (1984), relayés par de nombreux autres travaux, ont permis de dresser un inventaire ou des représentations des parties prenantes d’une entreprise.

On peut retenir les contributions des auteurs comme A. Carroll (1989), M.B.E Clarkson (1995), de R.K. Mitchell et al.39 (1997), I. Henriques et P. Sadorsky (1999) que nous avons relevé dans la lecture de l’ouvrage de M. Capron et le travail de mémoire de Annika Cayrol 40.

Ainsi, M. Freeman (1984) définit les parties prenantes comme « tout groupe ou individu qui peut affecter ou être affecté par l’accomplissement des objectifs de la firme ». M. Freeman propose un cadre d’analyse sur trois niveaux 41 : rationnel, de processus et transactionnel.

Le niveau rationnel consiste à savoir qui sont les parties prenantes de la firme et quelles sont leurs demandes. Au niveau des processus, il s’agit de savoir si la firme gère de manière implicite ou explicite ses parties prenantes.

Selon Freeman, des processus déjà raisonnablement efficaces dans les firmes pourraient l’être encore davantage si une prise en compte des multiples parties prenantes était mise en place. Au niveau transactionnel, il affirme que les entreprises doivent comprendre les transactions ayant lieu entre la firme et les parties prenantes afin de voir si elles s’inscrivent bien au niveau rationnel et des processus.

Cela signifie, en premier lieu, que les gestionnaires sachent si ce sont des parties prenantes légitimes, et en second lieu, s’il existe des processus réguliers permettant de mettre en avant les préoccupations de ces parties prenantes.

En résumé, Freeman propose de construire une approche de la gestion stratégique où les parties prenantes sont prises en compte de manière systématique. A. Carroll (1989), M.B.E. Clarkson (1995), R.K. Mitchell et al. (1997) I. Henriques et P. Sadorsky (1999) contribueront à approfondir la typologie des parties prenantes42.

A. Carroll propose une typologie comprenant deux catégories de parties prenantes, les primaires et les secondaires.

Les parties prenantes primaires sont celles qui sont directement impliquées dans le processus économique et ont un contrat explicite avec la firme : actionnaires, salariés, client, fournisseurs. Les parties prenantes secondaires sont celles qui ont des relations volontaires ou non avec la firme, dans le cadre d’un contrat plutôt implicite ou morale : associations de riverains, collectivités territoriales, ONG, etc.

M.B.E. Clarkson établit également une typologie à deux catégories de parties prenantes qu’il qualifie de volontaires et d’involontaires par rapport au risque que constitue la firme.

Ainsi, pour lui les parties prenantes volontaires acceptent (en général contractuellement) d’être exposées à certains risques car ayant investi une forme de capital humain ou financier dans la firme, et les parties prenantes involontaires sont ceux qui subissent le risque sans avoir noué aucune relation avec la firme.

R.K. Mitchell et al. établissent une typologie tripartite en terme de parties prenantes urgentes, puissantes et légitimes. Ils identifient des facteurs expliquant l’attention portée par les managers à certains types de parties prenantes dans un contexte de ressources en temps limitées. Le pouvoir est détenu par des groupes d’acteurs qui ont la capacité d’influencer les décisions actuelles ou futures de la firme.

La légitimité d’un groupe correspond à sa reconnaissance et à son acceptation sociale. L’urgence est définie par le degré auquel une partie prenante requiert une attention immédiate.

En combinant ainsi ces attributs, ces auteurs arrivent à établir huit catégories de parties prenantes : dormante (pouvoir), discrétionnaire (légitimité), exigeante (urgence), dominante (pouvoir + légitimité), dangereuse (pouvoir + urgence), dépendante (légitimité + urgence), définitive (pouvoir + légitimité + urgence), distante ou non partie prenante (qui n’a aucun attribut).

En définitive, la partie recevant l’attention des managers est celle qui possède les trois attributs.

Enfin, I. Henriques et P. Sadorsky, établissent une classification des parties prenantes en quatre catégories qui se distinguent par leur fonction et leur pouvoir sur la firme. Ce sont : les parties prenantes de régulation, organisationnelles, issues de la communauté et les médias.

En somme, si l’on s’en tient à ces approches des parties prenantes, on peut lire à travers celles-ci, que les typologies de parties prenantes établies répondent à une vision plutôt managériale voire stratégique orientée vers la performance économique et sociale.

On peut, en effet distinguer trois catégories d’approches selon T. Donaldson et L.E. Preston 43: une approche descriptive, une approche instrumentale et une approche normative. L’approche descriptive décrit la façon dont les organisations gèrent leur lien avec les parties prenantes, c’est-à-dire la façon dont les intérêts de ces derniers sont pris en compte de manière effective.

L’approche instrumentale, quant à elle, analyse la façon dont les dirigeants répondent à leurs attentes et ce qu’ils y gagnent. Et finalement l’approche normative suggère la façon dont les entreprises doivent se comporter vis-à-vis de leurs parties prenantes.

Enfin, cette théorie construit une représentation « réduite » de la responsabilité sociale de l’entreprise.

Comme le présente le modèle de Mitchell et al., qu’en serait-il de la prise en compte des parties prenantes trop faibles pour être représentées ? Peut-on réduire l’intérêt général à la somme des intérêts de chaque groupe?

Aussi convient-il de se poser la question de savoir qui définit l’intérêt général, serait-il de la responsabilité des entreprises, de l’Etat, de la Société civile, de la communauté? La théorie de la dépendance à l’égard des ressources ainsi que les théories néo-institutionnelles constituent une contribution importante de ce point de vue à la théorie des parties prenantes.

La théorie de la dépendance à l’égard des ressources

Les auteurs de référence de cette théorie souvent citée sont J. Pfeffer et G.R. Salancik (1978)44. Selon ces auteurs, l’entreprise dépend de son environnement et par conséquent sa pérennité dépend de son aptitude à gérer des demandes de groupes différents, en particulier ceux dont les ressources et le soutien sont déterminants pour sa survie.

Cette théorie met en évidence le fait que la vulnérabilité de l’entreprise vient de son besoin en ressources qui sont contrôlées par son environnement.

Cette situation justifie davantage la prise en compte des parties prenantes par l’entreprise notamment celles dont les actions pourraient mettre en péril la vie de l’entreprise mais elle fait intervenir une autre dimension, celle de la légitimité sociale concept au cœur des théories néo-institutionnelles.

Les théories néo-institutionnelles

Les théories néo-institutionnalistes partagent le point de vue selon lequel la responsabilité sociale est une construction des institutions. Les théories néo-institutionnalistes se composent à la fois d’approches sociologiques et économiques.

Mais elles reposent dans l’ensemble sur une représentation de l’entreprise ou de l’organisation qui est totalement encastrée dans la société, ses lois, ses valeurs et sa culture.

Autrement dit, toute organisation tire sa légitimité d’un ordre social (à la fois économique, culturel et politique), c’est-à-dire un environnement qui impose des exigences économiques, sociales et culturelles, incitant les entreprises à jouer un rôle déterminé et à maintenir certaines apparences extérieures.

Pour le courant sociologique 45, « les néo-institutionnalistes soutiennent que les conditions de l’environnement ne peuvent être séparées des représentations qu’en ont les acteurs ; elles intègrent les valeurs dominantes du contexte sociétal dans lequel s’exercent les activités de l’entreprise ».

Les sociologues renforcent l’idée de la prise en compte des parties prenantes, celles-ci étant porteuses des valeurs de la société.

Cependant il peut y avoir un biais comme le relèvent les économistes néo-institutionnels notamment D. North (1990). En effet, ce dernier soutien que, même si le cadre institutionnel conditionnent le genre d’organisations qui seront créées, tout comme leur évolution, les organisations vont être à la source du changement institutionnel : « les organisations qui se constituent vont refléter les opportunités créées par la matrice institutionnelle.

Si le cadre institutionnel récompense la piraterie, des organisations pirates seront créées ; s’il récompense des activités productives, des organisations – des firmes – seront créées afin de s’engager dans des activités productives » (North, 1994)46.

Dans cette optique, assumer sa responsabilité sociale revient pour une organisation donnée, à mettre en œuvre des pratiques souhaitées par leur environnement afin d’obtenir le soutien de ce dernier et d’acquérir une place au sein de la communauté.

Nous pouvons en déduire alors qu’il ne peut, dans ces conditions, y avoir une définition univoque de la responsabilité sociale.

Lire le mémoire complet ==> (La responsabilité sociale des organisations de microfinance) :

Quels critères pour une meilleure contribution de la microfinance à l’inclusion financière ? L’exemple du Burkina Faso.

Mémoire de Master en études du développement

Université de Genève – Institut de Hautes Etudes Internationales et du Développement

_____________________________________________

32 J. Igalens et M. Joras, 2002, Op.cit., p.33.

33 Id., p.35.

34 Ibid, p.35.

35 Tiré du tableau récapitulatif des définitions de la RSE de J-P Gond et A. Mullenbach-Servayre, 2003, Op.cit.

36 Selon M. Capron et F. Quairel-Lanoizelée, 2007, Op.cit., p.34.

37 M. Capron et F. Quairel-Lanoizelée, 2007, Op.cit., p.35.

38 A. Cayrol, 2006, Analyse du rôle des parties prenantes dans la stratégie de développement durable d’une banque. Étude de cas : la Banque Triodos, Mémoire ULB, Belgique, p.27.

39 R. Mitchell, B. Agle et D. Wood (1997).

40 A. Cayrol, 2006, Op.cit., p.27.

41 Id., p.35.

42 M. Capron et F. Quairel-Lanoizelée, 2007, Op.cit., pp.36-37.

43 Cité par M. Capron 2003, Op.cit., p.14.

44 Voir M. Capron et F. Quairel-Lanoizelée, 2007, Op.cit., p.33.

45 Selon une lecture de M. Capron et F. Quairel-Lanoizelée, 2007, p.42.

Merci.