La gestion budgétaire : approche maîtrise du contrôle de gestion

2- La gestion budgétaire : approche maîtrise du contrôle de gestion

La gestion budgétaire est le domaine le plus traditionnel et vraisemblablement le plus appliqué dans les entreprises parmi toutes les applications du contrôle de gestion.

Le plan comptable 1982 donne la définition suivante :

« Gestion budgétaire : mode de gestion consistant à traduire en programmes d’action chiffrés applés « budgets » les décisions prises par la direction avec la participation des responsables ».

2-1. Procédure budgétaire

2.1.1 : définition et rôle des budgets

Un budget est l’expression quantitative du programme d’actions proposé par la direction. Il contribue à la coordination et à l’exécution de ce programme.

Il en couvre les aspects tant financiers que non financiers et tient lieu de feuille de route pour l’entreprise.

Les budgets financiers sont l’expression monétaire des attentes de la direction, concernant le chiffre d’affaires, la situtation financiére et les flux monétaires.

https://wikimemoires.net/2009/12/les-strategies-pour-la-gestion-du-risque/

Alors que les comptes annuels concernant habituellement les exercices passés, on peut aussi établir des comptes pour les exercices futurs, a l’appui des budgets financière.

On trouve des budgets non financiers indiquant, par exemple, le volume à produire, le volume prévisionnel des ventes, l’effectif du personnel à employer.

De nombreuses organisations adoptent le cycle budgétaire suivant :

- Définition des objectifs de l’organisation, dans son ensemble comme ses subpisions, l’equipe de direction donne son accord au projet.

- Etablissement d’un cadre de référence, d’un ensemble de prévisions détaillés, aux quels les résultats réels seront comparés.

- Recherche des écarts par rapport aux prévisions si nécessaires, des actions correctives sont entreprises.

- Redéfinition d’un programme compte tenu du retour d’experience et de l’evolution de la situation.

2.1.2. Les principaux budgets

Les différents types sont

-

Budget des ventes

Questions :

- Quels produits vendre ?

- quelles quantités ?

- à quels prix ?

- Dans quelles conditions d’écoulement ? (Mode de distribution et échelonnement dans le temps).

Les réponses à ses questions mettent en jeu, notament :

-L’exploitation rationnelle des analyses faites en utilisant la comptabilité à posteriori, c’est-à-dire en examinant le mouvement des ventes , produits , suivant les localisations géographiques, les modes de distribution, la nature des clients ,etc ….

-L’utilisation des données statistiques concernant le marché actuel et potentiel : répartition du revenu national, importance des crédits budgétaires de l’Etat ou des collectivités locales qui pourrant être consacrées à des commandes, etc …….

-Les échanges de vu qui doivent intervenir entre les chefs d’entreprise de la même branche et leur organisation syndicale.

-

Budget de production

Les prévisions de procuction sont faites en fonction des prévisions de ventes et compte tenu de l’etat des stocks de produits finis. Il importe de faire les calculs de manière à eviter l’occumulation de stocks excessifs.

A partir des prévisions globales de production on établit le planning des ateliers en s’efforçant d’équilibrer leur charges de telle sorte qu’il n’existe pas de goulots d’etranglement susceptibles de ralentir le flux des sorties.

Ce point est particulièrement important, les ateliers sont interdependants, il faut éviter qu’un atelier travaillant à 100% de sa capacité normale n’alimente l’atelier suivant qu’à concurrnce de 60 % par exemple de sa capacité.

Le calcul de l’equilibrage rationnel des charges de travail conduira peut être à reviser les hypothèses de prévisons de ventes on tiendra compte de l’incidence des charges fixes sur le coût unitaire de production

L’avantage de l’installation d’un matériel permettant de supprimer des heures supplémentaires sera mis en balance avec la charge d’amortissement, compte tenu du taux d’emploi de la capacité de production.

-

Budget d’approvisionnements

Il est fait bien entendu, en même temps que le budget de production après avoir chiffré le flux des quantités de matières utiles pour alimenter le flux de production.

Il faudra prévoir la répartition des commandes dans le temps, de manières à ne pas entamer dangereusement le stock de sécurité tout en évitant des gonflements qui entament la rentabilité des capitaux.

-

Budget d’administration

C’est pour ce budget que les évolutions sont plus délicates car l’activité des services administratifs ne se mesure pas quantitativement comme celle des ateliers de production.

Les entreprises très organisées peuvent pousser assez loin l’analyse des tâches administratives des postes de secrétariat pour affecter des frais administratifs budgétés aux sections utilisatrices.

-

Budget d’equipement

Ce budget est evidement établi sur une periode plus longue que celle qui sert de base au budget d’exploitation et tient compte de l’evolution prévisionnelle des ventes à long terme.

De ce fait, il comporte une grande part d’aléas.

Il est particulierement incertain en cas de variation de la conjoncture ou de changements dans la politique du crédit.

La nécessité de faire des prévisions sur la durée de vie des produits explique que le chef d’entreprrise doit faire appel à une documentation professionnelle soigneusement tenu à jour.

-

Budgets de trésorerie

Toute entreprise sait bien qu’elle doit faire des prévisions de tresorerie pour assurer convenablement ses échéances, mais ces prévisions ne sont pas pour autant systématiquement organisées.

La bonne régle consiste à établir le budget de tresorerie en transposant dans le temps :

- Le budget d’exploitation

- Le budget d’equipement

Pour établir le budget de tresorerie-exploitation on part du compte prévisionnel d’exploitation établi mensuellement on note les décaissements correspondant aux charges prévus et les encaissements correspondant aux ventes prévues, compte tenu des crédits obtenu des fournisseurs ou des crédits accordés aux clients.

Pour établir le budget de tresorerie-équipement on part du programme d’équipement et on met en place dans le emps les dépenses qui seront couvertes par l’autofinnancement ou par le recours au credit.

2.1.3 Etapes de la procédure budgétaire

L’élaboration d’un budget suit une procedure en cinq étapes :

Première étape : la direction générale transmet aux responsables des centres

-Les objectifs de vente et de production concernant leur centre pour l’année à venir, ces objectifs sont extraits de plan opérationnel de l’entreprise.

-Les prévisions concernant l’environnement économique (évolution des marchés, taux d’inflation et taux de change, niveau des salaires, etc …).

Deuxième étape : chaque responsable de centre etabit un projet de budget compte tenu

– des instructions communiquées par la direction

– Des contraintes propres à leur centre de responsabilité.

Troisième étape : les diffèrents projets de budgets sont consolidés et un projet d’états financiers est établi

Cette synthèse fait ressortie des incohérences et des incompatibilités entre les niveaux d’activité prévus dans les différents centres.

Les projets d’etats financiers peuvent réveler des problèmes de tresorerie et des difficultés de financement.

* Les étapes suivantes : la direction demande alors aux centres de modifier leurs projets.

Il s’ensuit une navette budgétaire et des négociations entre la direction et les centres jusqu’à ce que la direction juge convenable l’ensemble des budgets.

Ceux-ci sont alors découpés en tranches mensuelles en tenant notamment compte des variations saisonnières. Ils deviennent alors définitifs.

*Actualisation ultérieure : la budget de l’année N est périodiquement actualisé en cours d’année pour tenir compte des réalisations et de l’evolution de l’environnement.

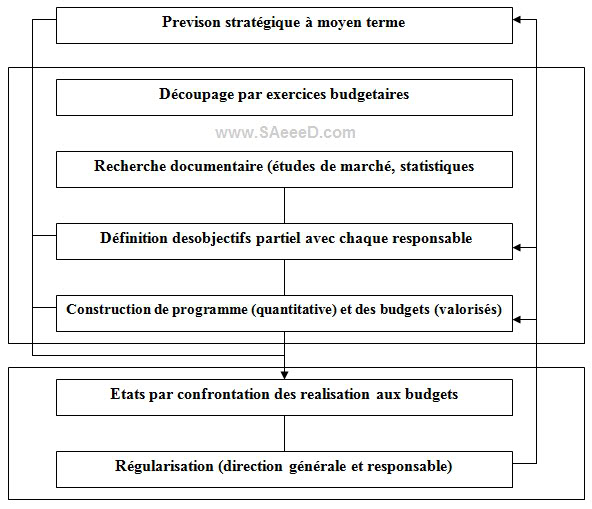

Ces étapes peuvent être schématiser comme suit :

Figure 13 : La procédure budgétaire

2-2 Les centres de responsabilité budgétaire

Une structure d’organisation (ou structure organisationnelle) est un ensemble de chaînes de responsabilité à l’intérieur d’une entité.

Pour réaliser les objectifs de son budget général, une organisation doit coordonner les efforts de tout son personnel, du sommet jusqu’à la base ce ci suppose une attribution de responsabilités aux cadres qui sont comptables de leurs actes quand ils planifient et dirigent les ressouces humaines et matéreilles.

Les budgets n’existent pas pour eux –même. Ils sont destinés à aider les responsables a réaliser leurs objectifs propres et, par voie de conséquence à contribuer à la réalisation des objecifs de l’organisation.

Chaque manager, quelque soit son niveau hièrarchique est responsable d’un centre de responsabilité.

Un centre de responsabilité est une partie, fraction ou subpision d’une organsiation dont le manager est responsable d’un ensemble déterminé d’activités, plus la position hierarchique est élevée, plus le centre de responsabilité est étendu et, sauf exceptions, plus nombreux sont les subordonnés qui rendent compte la comptabilité de gestion mesure les prévisions ( par les budgets ) et les actes par les resultats réels ) de chaque centre de responsabilité.

On distingue quatre catégories de centre de résponsabilité :

- Centre de coût, le chef est comptable des coûts

- Centre de chiffre d’affaires, le chef est comptable du chiffre d’affaires.

- Centre de profit, le chef est comptable du chiffre d’affaires et des coûts

- Centre d’investissement, le chef est comptable des investissements, du chiffre d’affaires et des coûts.

2-3. Contrôle budgétaire

Le contrôle budgétaire est une procédure qui compare a posterriori les réalisations avec les prévisions du budget d’un centre de responsabilité, cette procédure :

- dégage des écarts entre les montants realisés et les montants budgétés.

- comporte une phase d’indentification des causes d’écarts.

- est la base d’actions correctives

- est mise en œuvre au niveau de chaque centre de responsabilité

2-3-1 : Stratégie et prévisions

Les plans et budgets sont parmi les outils les plus utilisés pour planifier et maitriser la gestion des organisations.

La méthode budgétaire rend d’avantage de services quand elle est intégrée à la stratégie de l’arganisation.

La stratégie d’une organisation peut être définie comme l’adaptation du potentiel de cette derniere aux apportunités du marché en vue de la réalisation de ses objectifs généreaux.

Figure 14: Interaction entre la stratégie et la planification

Observons la figure n°5 la stratégie implique une planification aussi bien à long terme qu’à court terme qui conduit à la formulation des plans (long terme) et des budgets (courte terme) les fléches pointées dans les deux directions signalent que planification, plan et budgets sont interdépendants.

2-3-2 L’analyse des écarts

Désignons par :

R ………….. Le montant réalisé (ou réel)

P ……………Le montant préetabli (c’est-à-dire Budgétaire)

E…………….. L’ecart (positif ou négatif).

E= R -P

Le calcul des écarts nécessite une coincidence entre le plan budgétaire (liste des budget et éléments budgétaires) et le plan de compte de la comptabilité analytique.

La périodicité du calcul des écarts doit être assez courte afin d’entreprendre rapidement les actions correctives eventuelles. En pratique, les écarts sont calculés mensuellement.

a- Sélection des écarts

Les écarts calculés pour l’ensemble des budgets d’une entreprise peuvent être fort nombreaux. Dans chaque centre de responsabilité il y a autant d’ecarts, ou presque, qu’il y a de références de produits et de poste de charges.

Il est nécessaire de sélectionner cette information :

- en ne communiquant à chaque responsable que l’information qui le concerne.

- en ne communiquant que l’information significative, c’est-à-dire les écarts, dans la valeur absolue, rapportée au montant budgété, exede un pourcentage minimal (on qualifiée de contrôle par exception l’application de ce second critères de selection).

b- Exploitation des écarts

* Transmission et analyse de l’information

* Les responsables des centres de responsabilité prennent d’abord connaissance des écarts qui les concernent.

L’inforamtion est habituellement produite par le système d’information de l’entreprise.

Elle est, soit communiquée aux responsables sous forme d’etats imprimés soit directement disponible sur le terminal inpiduel du responsable.

Le responsable fait une première analyse des causes d’écarts puis il transmet à sa hierarchie et / ou au contrôleur de gestion un rapport de contrôle sur les écarts de son centre de responsabilité et sur leurs causes.

L’envoi de ce rapport est suivi de demandes d’exploitation et de directives qui peuvent être transmises par écrit ou discutées au cours de ruénion de suivi budgétaires, ces réunions périodiques sont normalement animées par le contrôleur de gestion.

* Actions correctives

- Révisions des normes

Des prévisions budgétaires irréalistes sont parfois à l’origine des écarts.

L’action va consister à réviser les normes techniques de consommation de ressources, de prix etc…, qui servent de base à l’élaboration des prévisions.

- Contrôle anticipé ou contrôle a posteriori

Si des écarts dévaforables sont décelés sur une operation avant son achévement des mesures sont prises immédiatement pour corriger les dérives de façon à s’ecarter le moins possible du resultat initialement budgété.

C’est ce qu’on appelle le contrôle anticipé.

Si les écarts ne sont connus qu’après l’achévement de l’opération, des mesures sont prises pour agir sur les réalisations ultérieures, soit en confortant les causes des écarts favorables, soit en rémédiant aux causes des écarts défavorables c’est ce qu’on appelle le contrôle a posteriori.

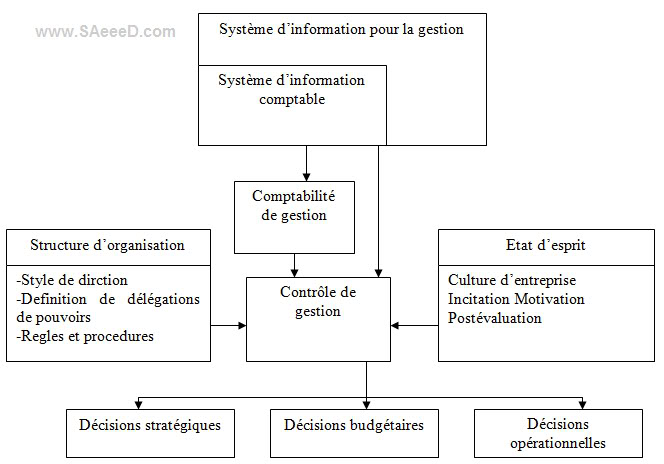

La comptatbilité analytique ou la gestion budgétaire constituent des instruments pour le contrôle de gestion.

La vérification et la maîtrise de l’administration d’une organisation impliquent également de disposer d’informations quantitatives de références et de normes internes qu’externes.

C’est-à-dire d’un système d’information d’aide à la décision intégrant par exemple, outre des modèles de représentation, des modèles d’optimisation et de simulation.