Le contrôle budgétaire : principal outil du contrôle de gestion

2- Le contrôle budgétaire

Afin de promouvoir l’autonomie des responsables opérationnels dans une logique de décentralisation, les prévisions de budget 2004 ont été faites par centre analytique par conséquent chaque responsable de centre sera amené à gérer son budget dans le cadre du budget global alloué à la DR de Fès.

Il aura l’occasion de détecter mensuellement les activités les plus consommatrices de son budget et donc de prévoir les actions adéquates pour optimiser ses dépenses.

Toujours pour mieux maîtriser le budget, une procédure d’engagement à été mise en place par le service contrôle de gestion pour régir les relations entre les différents intervenants dans le processus budgétaire.

Il y’a deux types de budget au niveau d’IAM : Budget d’investissement et le budget de fonctionnement.

2-1-Le Budget d’investissement

Les tâches incombant au responsable de la position investissement sont les suivantes :

2-1-1 Préparation du budget

La préparation du budget d’investissement se fait à partir du mois de juillet et s’étale sur trois mois jusqu’au mois de septembre.

Cette opération comprend 7 étapes.

Etape1 : réception de la lettre d’orientation générale :

La lettre d’orientation générale (LOG) comprend les grandes orientations de Maroc Telecom dans sa globalité plus la stratégie de cette dernière à suivre lors de l’exercice prochain.

Elle est enrichie par des données chiffrées telle par exemple le pourcentage de l’augmentation du chiffre d’affaires à atteindre pendant l’exercice prochain et le pourcentage de réduction des coûts.

La LOG touche l’ensemble des fonctions d’IAM (Marketing -mix, qualité des services, budget …)

Etape2 : Préparation des plans d’action dans chaque centre analytique :

Chaque centre d’analyse prépare lui même le plan des actions à réaliser lors de l’année suivante en détail avec une évaluation du coût des opérations.

Etape 3 : détail de chaque opération du plan d’action :

Chaque centre analytique détaille les opérations qu’il a cité dans son plan d’action en remplissant la fiche justificative.

Etape 4: discussion des plans d’action :

Le service contrôle de gestion discute le plan d’action avec le centre analytique qui l’a réalisé pour valider le plan en terme de faisabilité et du montant.

Le service contrôle de gestion peut rectifier le montant de l’investissement voire refuser certains investissements s’ils sont jugés non rationnels.

Etape 5 : Validation et consolidation des budgets au niveau de la direction régionale.

Etape 6 : Négociation du budget global de la direction avec le siège à Rabat en présence des directeurs des différents pôles.

Etape 7 : Transmission de la première version du budget au directoire.

2-1-2 Suivi mensuel du budget :

L’un des objectifs de la gestion budgétaire est de veiller au respect de l’enveloppe budgétaire allouée à chaque centre analytique.

Ainsi, toute dépense d’investissement doit transiter par le responsable du budget d’investissement pour approbation.

Le suivi du budget d’investissement cause généralement moins de problèmes que celui du budget de fonctionnement du fait de la nature même des opérations qui font l’objet d’une bonne préparation et d’une bonne estimation ce qui n’est pas le cas des dépenses de fonctionnement.

2-1-3 Actualisation trimestrielle du budget

Même si les opérations d’investissement font généralement l’objet d’une attention particulière et d’une certaine préparation.

Il arrive que les centres demandent des crédits pour des opérations qui n’ont pas été prévus dans le budget mais dont l’urgence rend leur réalisation impérative.

Dans ce cas le responsable de la position Investissement procède à un transfert de la somme nécessaire pour l’investissement de compte en compte pour pouvoir réaliser l’opération.

L’ajustement du budget se fait en coordination avec les services concernés qui sont les mieux placés pour déterminer les comptes qui peuvent être utilisé pour prélever les fonds afin de réaliser le nouvel investissement non prévu puisqu’il n y a plus de possibilité de demander des rallonges budgétaire.

2-2- Le b5udget de fonctionnement

Les tâches incombant au responsable de la position de fonctionnement sont les suivantes :

2-2-1 Préparation du budget

Le budget de fonctionnement est préparé de la même façon que celui d’investissement.

Toutefois, ce dernier se distingue par sa présentation analytique où les dépenses sont ventilées de façon spécifique. Ainsi, chaque compte de dépense est réparti entre les centres analytique, et chaque centre analytique est lui même réparti en produits (Fixe, Mobile, Internet).

Tout comme le budget d’investissement, chaque dépense de fonctionnement doit être justifiée.

L’ensemble des justifications du budget de fonctionnement sont rassemblées dans un seul document afin de les présenter au niveau du siège lors de la négociation du budget.

Une attention particulière est accordée aux comptes ayant subi une variation importante, les font souvent l’objet de questionnement de la part des directeurs du siège.

2-2-2 Suivi mensuel du budget

L’objectif du (S.C.G) est de réaliser un contrôle a priori du budget afin d’éviter au maximum les dépassements et ce en soumettant toute dépense de fonctionnement à la validation du service avant d’engager celle-ci.

Malgré cet objectif affiché, il se trouve qu’il est difficile de contrôler à priori toutes les dépenses ce qui fait certaines dépenses sont validé sans contrôle.

2-2-3 Actualisation trimestrielle du budget

La pratique de la gestion budgétaire étant nouvelle au sein de Maroc Telecom, il se trouve que le budget est rarement respecté par les différents centres analytiques.

Ces derniers, n’ayant pas bien estimés leurs besoins dans une rubrique donnée du budget, dépassent l’enveloppe qui leur est consacrée.

Dans ce cas le responsable du budget procède à un ajustement ou à une actualisation du budget en ce sens qu’il opère des transferts de comptes en comptes pour équilibrer le budget.

Les fonds sont pris des comptes où il existe un excèdent et qui peu ne pas être totalement utilisé vers comptes où il y a dépassement.

Toutefois, s’il n’y a pas possibilité d’ajuster le budget par ce mécanisme, la dépense doit être rejetée car le service contrôle de gestion ne peut demander des rallonges budgétaires du siège.

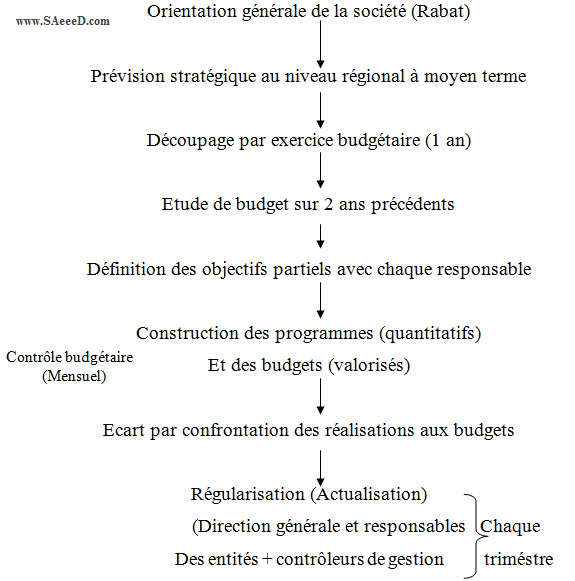

Le schéma suivant synthétise l’élaboration du budget au niveau régional :

Orientation générale de la société (Rabat)

Prévision stratégique au niveau régional à moyen terme

Découpage par exercice budgétaire (1 an)

Etude de budget sur 2 ans précédents

Définition des objectifs partiels avec chaque responsable

Construction des programmes (quantitatifs)

Et des budgets (valorisés)

Ecart par confrontation des réalisations aux budgets

Régularisation (Actualisation)

(Direction générale et responsables Chaque

Des entités + contrôleurs de gestion triméstre

Figure 1 : Procédure d’élaboration du budget au niveau régional

2-3- Situation de contrôle budgétaire 2004

Le suivi budgétaire se fait via la situation du contrôle budgétaire qui comporte quinze colonnes :

- Le centre analytique :

- Le compte

- Libelle.

- Budget annuel : c’est le budget annuel initial accordé par direction générale pour couvrir les dépenses de l’année.

- Budget à fin de mois : c’est le montant engagé à la fin de chaque mois

- Transfert de budget : ajustement (les montants transférés en plus et en mois envers chaque compte).

- Budget après transfert : c’est le budget actualisé aprés ajustement (opération réalisée chaque 3 mois), cette colonne, nous permet de connaître les nouveaux montants.

- (Budget initial+/-transfers= budget actualisé)

- Charges 2003 facturées en 2004 : ce colonne concerne le suivi des montants payé en 2004 mais qui concerne l’exercice 2003 (les dites montants ont été constaté comme charges à payé en décembre lors de la clôture de l’exercice 2003)

- Montant comptabilisé 2004 : il correspond au montant émit et comptabilisé dans les systèmes de comptabilisation d’IAM.

- Charge à payé : les CAP (charges à payé) sont la différence entre l’avancement physique et le facturé du mois.

Cet avancement physique doit être fourni par les opérationnels (chef de projet, l’utilisateur, l’entité en charge de réaliser le projet …).

Ce sont en fait les dépenses non facturées (facture en retard ou pas de facteurs, facturation juste partielle, PVR en retard, …) mais qui sont à rattacher au moins de facturation en cours.

Pour mieux expliquer, on peut donner l’exemple des travaux d’aménagement d’un actel :

*On a reçu une facture de notre fournisseur de 450000 DH (budget prévu pour l’opération 1250000 DH c’est le montant engagé) mais l’avancement réel des travaux est de 50 % soit 625 000 DH, donc on a une CAP de 85000 DH.

- Facture d’eau et d’électricité, facture des frais postaux.

Réalisé à fin du mois : c’est la sommation du montant comptabilisé et les charges à payé réalisé à fin du mois = montant comptabilisé + CAP

Il nous permet de connaître la charge réelle du mois

–Ecart budget/réalisé : Budget à fin de mois –réalisé à fin du mois, il nous permet d’analyser la situation.

–Estimation demande d’achat : se sont les montants estimatifs des demandes d’achat (document établi par le service utilisateur décrivant l’opération demandée et précisant son montant estimatif. Cette demande d’achat est distribuée au service contrôle de gestion pour approbation budgétaire (mois en cours).

–Reste à faire 2004 sur engagement : se sont les montants estimatifs des demandes d’achat (document établi par le service utilisateur décrivant l’opération demandée et précisant son montant estimatif cette demande d’achat est distribuée au service contrôle de gestion pour approbation budgétaire (montant correspondant à la période restante pour la consommation de l’achat objet de la demande).

–Ecart sur budget : l’écart sur budget = Montant réalisé – Montant préétabli.

2-4 Les coûts prévisionnels et l’analyse des écarts

2-4-1 Définition

2-4-1-1 Coût prévisionnel ou coût préétabli

Un coût prévisionnel (ou coût préétabli) est un coût calculé à partir des charges estimées à l’avance.

La comparaison des coût prévisionnelles et des coûts historiques ou réels permet de mettre en évidence un écart, qui peut être ensuite décomposé en écarts élémentaires de diverses natures.

Les coûts préétablis peuvent être de simples prévisions mais, ils peuvent également constituer des coûts de référence, des objectifs à atteindre.

Ils auront alors valeur de norme et constitueront des coûts standard.

2-4-1-2 Analyse des écarts

L’analyse des écarts consiste à :

- déterminer les coûts souhaités (normes et objectifs à atteindre)

- comparer les coûts souhaités aux coûts constatés

- mettre en évidence les écarts

- Identifier les causes possibles d’écarts

- valoriser les écarts élémentaire et procéder à leur interprétation

- Identifier les responsabilités

Il s’agit donc d’un outil de pilotage permettant de repérer des anomalies afin d’aider, le cas échéant, à choisir les actions correctives appropriées.

L’analyse des écarts est réalisée en mettant en évidence la différence entre un budget exécuté et un budget prévisionnel.

L’élaboration du budget prévisionnel et, par la suite, l’analyse des écarts éventuellement constatés avec le budget exécuté nécessitent préalablement l’établissement de standards et de coûts standard Ainsi, un budget annuel de frais directs et variables sera établi de la façon suivante :

- Nombre d’heures de travail standard pour traiter un dossier

- Coût de l’heure de main d’œuvre

- Nombre total de dossier à traiter au cours du periode de référence.

Dans le cadre d’un budget de coût variables et directs (exemples : matières 1er, main d’ouvre rémunérée en fonction du volume horaire ou de la prestation,…).

L’écart total constaté entre les dépenses réelles et le budget prévisionnel peut avoir trois causes principales que la méthode d’analyse des écarts permet d’isoler:

- – Les écarts liés au volume ou à la quantité

- – Les écarts de valeur ou de prix

- – Les écarts de réalisation d’activité

Dans ce cadre, plusieurs types d’écarts peuvent être dégagés puis analysé :

- écarts d’exécution budgétaire : différence entre les dépenses réelles constatées et le budget prévisionnel.

- écarts de réalisation d’activité : cet écart valorise la part de l’écart d’exécution budgétaire due à la différence entre l’activité réelle et l’activité standard.

- écart global sur coût standard: c’est la différence entre les dépenses réelles et le budget qui aurait dû être dépensé si le niveau d’activité avait été conforme aux prévisions.

Cet écart peut lui même ensuite être décomposé en deux sous-écarts, l’un lié aux différences de prix, l’autre aux différences de quantité (cet écart est également appelé écart sur temps lorsqu’il s’agit de temps passé et non de volume ou quantité consommées).

2-4-2 La mise en place de la méthode

Trois phases sont nécessaires à la mise en œuvre de la méthode des coûts standards :

- Détermination des standards physiques (ex. nombre d’heures de main d’œuvre pour traiter un dossier).

- Détermination des standards de prix (ex .coût de l’heure de main d’ouvre)

- Détermination des niveaux d’activité prévisionnels (ex: nombre de dossiers traités), il existe plusieurs méthodes d’établissement des coûts standards :

2-4-2-1 coûts calculés en fonction du passé (coûts historiques)

Les standards utilisables au cours d’une période future peuvent être fondés sur les observations réelles effectuées au cours des périodes passés :

- derniers coûts réels connus

- coûts réels moyens calculés sur une période plus ou moins longue.

Cela suppose que l’activité ne soit pas nouvellement créée et qu’un référentiel ait pu être constitué.

2-4-2-2 Coût idéaux (coûts standards théoriques)

Ces coûts sont calculés à partir de l’analyse théorique de l’objet et du travail nécessaire.

Par exemple, le coût standard du personnel peut être établi à partir de l’évaluation du temps de travail standard ou jugé acceptable pour remplir une tâche.

2-4-2-3 Coût budgétés (coûts standards normaux)

Ces coûts sont , à l’instar des coûts idéaux, fondés sur des analyses techniques dont les résultats sont corrigés pour tenir compte des variations qui résulteront vraisemblablement des conditions réelles de travail , les standards ainsi calculés sont des objectifs à atteindre.

Pour réussir la mise en œuvre de la méthode, certaines conditions sont à respecter :

- L’activité concernée doit être suffisamment homogène et répétitive pour la mise en place de standard puisse s’appliquer.

- Le consensus sur les standards: Les standards doivent négociés, motivés, expliqués et argumentés pour être acceptés par tous les acteurs.

- La relation à une responsabilité et la clarté des causes d’écart : les responsabilités des écarts doivent être finement déterminées et analysées.

Pour cela, la définition des centres de responsabilité et des latitudes des gestionnaires doit être très claire (distinction des écarts contrôlables, c’est à dire pour les quels la responsabilisation est clairement établie, des écarts non contrôlables).

- La réactivité et la rapidité d’intervention : l’écart n’a d’intérêt que son constat débouche sur une action possible dans des delais raisonnables.

Le principal objectif d’un opérateur de télécommunication en matière budgétaire se situe au niveau d’équilibres financiers envisagés pour un niveau de développement établi.

Définir et organiser sa croissance est alors un moyen pour maîtriser ses équilibres financiers.

La démarche et la finalité budgétaire classique ne sont pas à proscrire, car elles sont nécessaires.

Il faut également envisager le suivi budgétaire comme véritable atout stratégique, dans la mesure ou il offre la possibilité au dirigereant de rythmer facilement, et simplement sa croissance.