Le Paiement Electronique

Le paiement est la dernière étape du cycle de traitement des transactions commerciales. C’est tout simplement un échange d’argent par système électronique. Il s’agit des paiements que l’on réalise sur Internet ou via les réseaux de télécommunications, générés à partir soit d’un ordinateur, soit d’un téléphone mobile Les méthodes de paiement électroniques permettent un traitement plus rapide, moins coûteux et plus pratique que les chèques.

Définition du Paiement électronique

Le paiement électronique peut être défini comme toutes formes de paiement qui s’effectuent de manière dématérialisée ou électronique. Cette définition est donc plus englobante, car couvrant toute la panoplie des transactions dématérialisées.

Le paiement électronique permet au e-commerçant de se faire payer par ses clients via une transaction dématérialisée (l’argent est versé sur son compte bancaire6) et sécurisée.

Une Transaction sécurisée

Techniquement, la sécurisation d’une transaction repose sur quatre conditions :

L’authentification des parties :s’assurerdel’identitévis-à-vis duclientet réciproquement

La confidentialité des données : rendre l’information illisible à des tiers non autorisés (cryptage du numéro de carte bancaire et des 3 numéros au dos)

6 Selon les modes de paiement, l’argent n’est pas versé directement et immédiatement sur le compte du web marchand

L’intégrité des données échangées : s’assurer qu’elles n’ont pas été altérées accidentellement ou frauduleusement lors de leur transit ou après

L’archivage des données en vue de se prémunir contre toute réclamation abusive

En général, les transactions sont sécurisées via le protocole SSL (Secured Socket Layer) créé à l’origine par Netscape. Il s’agit d’un standard international

Remarque :

Depuis le 1er octobre 2008, tous les paiements électroniques doivent respecter la norme 3D Secure. Celle-ci a été créée pour lutter contre la fraude à la carte bancaire. Concrètement, au moment du paiement, lorsque le client tape ses coordonnées bancaires, une demande d’authentification lui est envoyée. Selon sa banque, il devra alors entrer un code d’accès

Une vente dématérialisée

La dimension psychologique de l’achat

Le choix d’une solution de paiement électronique ne doit pas être abordé uniquement sous l’angle de la technique. L’achat virtuel a longtemps rebuté les internautes par crainte des e- commerçants crapuleux et des pirates informatiques (vol de numéro de carte bancaire).

Il s’est aujourd’hui démocratisé, mais il ne faut pas négliger la dimension psychologique de l’achat en ligne. En surfant sur le site, l’internaute doit absolument se sentir en confiance, sans quoi il ne commandera pas. Tant que ses coordonnées bancaires ne sont pas validées, il peut à tout moment renoncer à son achat.

Le taux de perte

C’est pourquoi il convient de surveiller le taux de perte qui mesure le pourcentage d’abandon au cours du processus d’achat.

Lors de ces 5 principales étapes, il peut y avoir abandon :

Les étapes du paiement en ligne :

Mettre l’acheteur en confiance

Les motifs d’abandon sont nombreux et très subjectifs. Par exemple, un graphisme amateur laisse supposer que le site est peut-être mal sécurisé. Les mentions et logos influencent aussi beaucoup l’acheteur : le logo d’une banque, d’un organisme de paiement électronique connu, d’un organisme certificateur ou d’un service de carte bancaire permettent de rassurer l’internaute, de le mettre en confiance pour qu’il aille au bout du processus d’achat.

Le choix d’un moyen de paiement pour un site marchand doit donc tenir compte de cet aspect psychologique de l’achat en ligne.

Moyen de paiement et marketing

Par ailleurs, s’il peut mettre en confiance, le moyen de paiement peut aussi être un déclencheur d’achat. D’une part, proposer plusieurs solutions, c’est offrir le choix au client. Le site marchand peut d’autre part proposer des modes de paiement apportant des services au client : règlement à la réception, paiement en plusieurs fois, avec une carte de fidélité multimarque, un chèque cadeau, etc.

Le moyen de paiement devient ainsi un argument de vente.

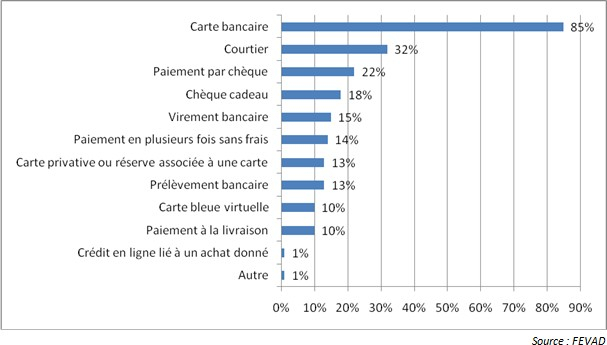

Les modes de paiement les plus utilisés par les internautes sur les sites

Les Moyens de Paiement

Les modes de paiement sur Internet sont les suivants :

Paiement par carte bancaire (Visa, MasterCard, EuroCard, American

Express, …) ;

Règlement par chèques ;

Paiement par monnaie électronique (E-cash, Digicash, Millicent, …) ;

Règlement par compte intermédiaire (KLELine : Klebox, …) ;

La nouvelle génération de services de paiement sur Internet.

La carte bancaire

Les cartes de crédit se présentent aujourd’hui comme le moyen le plus privilégié sur Internet pour tous les commerces à distance. Elles sont les seuls à offrir des garanties de paiement aux commerçants du monde entier. Les géants américains Visa, MasterCard et American Express sont des références supranationales certaines. Visa l’affirme sans retenue : « Visa est la carte de paiement la plus employée dans le monde … et ce qui se rapproche le plus d’une monnaie commune ».

Le principal frein au développement du paiement électronique par carte bancaire est la peur de communiquer son numéro de carte sur la toile.

Les chèques

Les chèques sont d’un usage courant en Europe et au Japon, car une réglementation stricte en garantie le paiement. Inversement, les cartes de crédit n’y sont que pour les transactions internationales ou à distance. Dans le cas du chèque européen, la garantie est offerte au commerçant, non par l’organisme de gestion des cartes, mais par un groupement bancaire institutionnel. Cela revient finalement au même.

Le paiement par monnaie électronique (Porte-monnaie électronique)

C’est un mode de paiement en débit immédiat permettant un paiement sans intermédiaire du compte de l’acheteur à celui du commerçant. C’est en fait la reproduction sur le marché électronique d’un virement bancaire. On effectue également une opération de débit lors d’un

retrait d’argent liquide. Cela peut se faire par Internet, si l’argent en question tombe dans un porte-monnaie électronique.

Le porte-monnaie électronique en question est une mémoire portative, implantée sur une carte à puce, une carte PCMCIA, une disquette, un CDROM ou tout ce qu’on pourra inventer…. Cette mémoire, réputé inviolable, conserve le compte d’un argent fictif. Ce mode de paiement est le plus simple conceptuellement et le plus pertinent en théorie.

En fait d’argent, le porte-monnaie électronique peut également contenir des jetons à usage unique comme dans les cartes de téléphone. A la différence cependant des cartes de téléphone jetables, un porte-monnaie électronique digne de ce nom est rechargeable indéfiniment. On remplit son porte-monnaie par opération de retrait bancaire ou bien il se remplit tout seul par crédit tournant. L’argent électronique peut également passer d’un porte-monnaie à un autre et surtout le titulaire d’un porte-monnaie électronique peut convertir aisément son argent fictif en argent réel et vice versa. Le porte-monnaie électronique peut donc fonctionner en mode débit et en mode crédit.

L’avantage de ce système est celui de l’argent liquide : Il ne nécessite pas d’autorisation de paiement, donc pas de transaction immédiate avec un système distant.

Pour faciliter ce type d’opération, une infrastructure matérielle et logicielle doit être mise en place avec surtout une réforme des systèmes d’information bancaires, qui doivent dès lors répondre à un afflux de transactions de toutes provenances, à servir immédiatement et sûrement. Enfin, le porte-monnaie électronique est un procédé d’avenir, car son coût décroissant, le rendra rentable à moyen terme. Sachant que cette évolution n’inquiète guère les organismes de cartes bancaires, car ils sont déjà en mesure de proposer eux aussi ce mode de paiement.

Il existe différents types de porte-monnaie numériques. Il peut s’agir de services d’e-wallet proposés par votre banque ou de services spécifiques tels que PayPal ou Paylib pour ne citer que les plus connus. Ces nouveaux moyens de paiement innovants viennent remplacer la carte bancaire pour réaliser certains achats et vous permettent également d’envoyer ou recevoir de l’argent. Ils peuvent être utilisés aussi bien en ligne que dans des commerces grâce à votre smartphone. Voici les e-wallet les plus utilisés par les consommateurs :

PayPal : permet de régler vos achats, envoyer ou recevoir de l’argent sans saisir les informations bancaires à chaque transaction. Vous avez le choix de lier votre compte PayPal à votre carte bleue ou votre compte bancaire. La plateforme de paiement propose également d’intervenir en cas de conflit vendeur/acheteur ;

Paylib : il s’agit d’une solution de paiement mobile et sans contact proposée via l’application mobile de certaines banques. Paylib permet de régler ses achats en magasin, en ligne ou même d’envoyer de l’argent à vos amis ! En revanche, contrairement au paiement sans contact par carte bancaire, Paylib n’impose pas de seuil limite pour le paiement sans contact. Cependant les transactions sont sécurisées au moyen de 2 codes à renseigner au moment de la transaction. Plusieurs banques proposent le service Paylib Boursorama est l’une des seules à le proposer gratuitement ;

Lydia : au moyen d’une application mobile reliée à votre compte bancaire, il est possible de payer un professionnel ou d’envoyer et recevoir de l’argent de vos proches. Un code de sécurité à 4 chiffres est nécessaire pour valider chaque transaction ;

Apple Pay : moyen de paiement mobile proposé par la marque à la pomme, il est possible de régler des achats dans les commerces acceptant le paiement sans contact, ainsi qu’en ligne lorsque le site internet est compatible avec Apple Pay.

Le paiement par compte intermédiaire

Le règlement par compte intermédiaire est d’une grande souplesse d’utilisation et permet d’effectuer des achats de faibles montants sans pénaliser le commerçant, à l’instar d’un porte- monnaie réel. C’est un vrai nouveau service qui est proposé, adapté au marché du commerce électronique.

La mise en œuvre est plus longue qu’avec les solutions traditionnelles, mais une fois en place, elle permet de gérer avec souplesse ses achats.

Les choses se présentent de la façon suivante :

Le client visite un magasin, il fait ses courses, comme dans toute boutique virtuelle classique, mais au moment de paiement, le magasin lui demande s’il est ou non déjà client. Si l’acheteur potentiel est déjà client, il n’aura pas besoin à redonner son numéro de carte ni sa date d’expiration, puisqu’il est identifié par son nom de membre et le mot de passe de son choix ;

S’il n’est pas client, le magasin lui propose de télécharger un formulaire et de le remplir

;

Le client envoie au serveur intermédiaire ce formulaire comprenant une série de renseignements sur lui-même, le ou les comptes bancaires qu’il faudra débiter lors des futurs achats, la ou les cartes de crédit qui seront reconnues comme valables dans les transactions futures et enfin son code secret.

En retour le serveur intermédiaire, après les vérifications électroniques d’usage auprès des banques détentrices des cartes et des comptes concernés, fera parvenir au nouvel inscrit son numéro personnel de portefeuille virtuel

Dès lors le client peut valider ses achats. En passant commande le commerçant identifie son client par son nom, avec vérification automatique de la validité du mot de passe. Le commerçant envoie un véritable ticket de caisse électronique au serveur intermédiaire (KLELine par exemple) qui se charge de le transmettre à son tour au client ;

Lorsque le serveur intermédiaire soumet le ticket de caisse du commerçant au client, ce dernier est personnellement identifié par un numéro personnel de portefeuille électronique et le code secret de son choix. Si alors le client valide son achat, il ne peut pas y avoir de doute de sa volonté d’effectuer cet achat. En effet, pour les achats de petit montant un porte-monnaie électronique est utilisé. Le serveur intermédiaire demandera automatiquement au client l’utilisation de l’une de ces cartes ou de son porte-cartes pour alimenter son porte-monnaie électronique et pour couvrir les montants importants des achats.

Ce mode de paiement est très performant en termes de sécurité pour les deux parties à savoir l’acheteur et le commerçant. Le client ne fait circuler ses numéros de carte au commerçant et ne risque pas de se faire piéger par des sites pirates. Le commerçant sait que son client est identifié par l’organisme bancaire. La carte ne peut pas venir d’un vol récent pas encore enregistré dans les bases de données des banques.

La nouvelle génération de paiement sur Internet

Etant donné que le portefeuille électronique est le fruit d’un véritable contrat passé entre l’organisme financier et son détenteur, ce système permet un certain nombre de souplesses difficiles à imaginer dans tout autre contexte.

La souplesse du service permet de demander un relevé auprès du serveur intermédiaire, d’ajouter une carte, de remplir le porte-monnaie, de changer le code secret, de vider le porte- monnaie, de retirer une carte et faire un changement d’adresse.

Les serveurs intermédiaires proposent aussi un moyen de paiement multidevises.

Tout internaute peut faire des achats en ligne ; la société intermédiaire se charge des calculs des taux de change sur des sites de partenaires étrangers quelle que soit la devise de son pays et lui permet de connaître les différents prix de sa devise.

Il est aussi proposé des options de paiements échelonnés :

L’option de paiement à la carte : propose différents modes de paiement en ligne adaptés aux spécificités de chaque secteur d’activité.

Le paiement par versement d’acompte : Lors de l’acte de paiement sur la toile, l’internaute ne règle qu’une partie du montant total de son achat. Le solde est débité par la suite, à un commerçant en accord avec l’internaute.

Exemple : Le secteur du tourisme. Ce service est fortement sollicité par des tour-opérateurs et des services de réservation hôtelière. Le versement d’un acompte formalise la réservation.

Le paiement avec débit différé : Lors de l’achat le serveur intermédiaire interroge les réseaux cartes en temps réel, sans débiter le client. Le débit effectif sera déclenché à la livraison ou à tout moment défini par le commerçant en accord avec son client. La législation de certains pays n’autorisant pas le débit avant la livraison, cette fonction peut s’avérer indispensable. En effet, ce mode de paiement est une option permettant de s’assurer qu’un produit est disponible.