Chapitre 2 : effets de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne : une mise en évidence empirique

Introduction

L’effet de la digitalisation sur la performance sociale est longuement discuté dans la littérature. De manière théorique cette relation est mitigé et dont on a testé de manière empirique principalement dans les banques dans les pays d’Afrique subsaharienne nous semble important. Cette analyse nous semble pertinente car pour certains auteurs de la digitalisation, elle peut agir positivement ou négativement. Aussi, les travaux captent de manière différente la performance des banques, certains la captent avec la performance sociale et d’autres par la performance financière (Renaud 2010).

Ainsi donc, l’analyse des principales régularités de la relation digitalisation et performance sociale des banques dans les pays d’Afrique subsaharienne et leur effet de manière empirique constitue le principal objectif de ce chapitre. Cette analyse porte sur deux sections principales. Dans un premier temps, il est question de faire une analyse à travers les faits stylisés (section 1). Cette analyse nous permet de ressortir premièrement l’analyse globale en ASS de l’effet de la digitalisation sur la performance sociale et deuxièmement d’analyser ce lien par sous-région en Afrique. Dans un second temps, nous effectuons une analyse économétrique de la relation (section 2). A cet effet, il est question pour nous de montrer premièrement la stratégie empirique utilisée à travers la présentation de notre modèle économétrique et de nos différentes variables utilisées, ainsi que la présentation de la technique d’estimation. Deuxièmement, nous allons présenter et interpréter nos résultats, en faisant des tests de robustesse.

Section 1 : Digitalisation et performance sociale : une analyse des faits stylisés

Cette section a pour objectif d’analyser l’ensemble des faits stylisés autour de la question de la digitalisation et de la performance sociale des banques dans les pays d’Afrique subsaharienne sur la période 2014-2020 et les tests de pré estimation d’analyse des présomptions de résultats. Conformément à ce fait, nous allons utiliser pour capter la digitalisation toutes ses dimensions à savoir : l’ouverture des comptes en lignes, l’application mobile Banking. En ce qui concerne

la performance sociale des banques nous avons préconisé le budget formation/masse salariale et l’adéquation profil poste.

Nous pouvons aussi noter qu’une analyse des par sous-région de notre zone d’étude fait partie du développement de cette section. Nous allons dans un premier temps analyser l’effet de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne. Les sous régions préconisées sont la zone CEMAC, l’UEMOA et l’Afrique Australe.

Faits stylisés de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne

Ici il est question pour nous d’analyser l’effet de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne. Les graphiques qui suivent montrent la performance sociale des banques dans les pays d’Afrique subsaharienne à travers respectivement l’ouverture des comptes en ligne (OUV_COM_LING), l’utilisation de l’application mobile Banking (AP_MO_BAN) et l’accès aux comptes en lignes (AC_COM_LING).

L’effet global

Le graphique suivant établie la relation entre la digitalisation et la performance sociale des banques dans le pays d’Afrique subsaharienne durant la période 2014-2020.

Figure 1 : Effet de la digitalisation sur la performance sociale

1,20

1,00

y = 0,1791x – 0,1711

0,80

0,60

0,40

0,20

0,00

0

1

2

3

4

5

6

7

Série1

Série2

Série3

Série4

Série5

Série6

Série7

MONETIQUE

1,20

1,00

y = 0,1791x – 0,1711

0,80

0,60

0,40

0,20

0,00

0

1

2

3

4

5

6

7

Série1

Série2

Série3

Série4

Série5

Série6

Série7

MONETIQUE

Source Auteur

Dans la figure 1, il est question d’analyser la relation entre l’ouverture des comptes en ligne, l’utilisation de l’application mobile Banking et l’accès aux comptes en ligne et le budget

consacré à la formation/masse salariale de 2014-2020. De manière générale on peut conclure de cette figure que la plupart ont un budget formation autonome pour la digitalisation. En dépit de cette vue d’ensemble, on observe que le sens de cette relation est positif.

Plusieurs catégories sont observées. On remarque que les banques dans les pays d’Afrique subsaharienne avec un taux de budget formation faible et une ouverture de compte en ligne relativement bas et proche de 0. On a ici la CEMAC, le groupe Orabank, le groupe Ecobank, ou encore la SGT.

Le second groupe montre les grands groupes de banques qui ont un taux de budget formation pour la performance sociale avec un faible niveau avec l’ouverture des comptes en lignes. Elles sont dans l’intervalle 0.10-0.15 pour le taux et 0.23 pour l’ouverture des comptes en ligne.

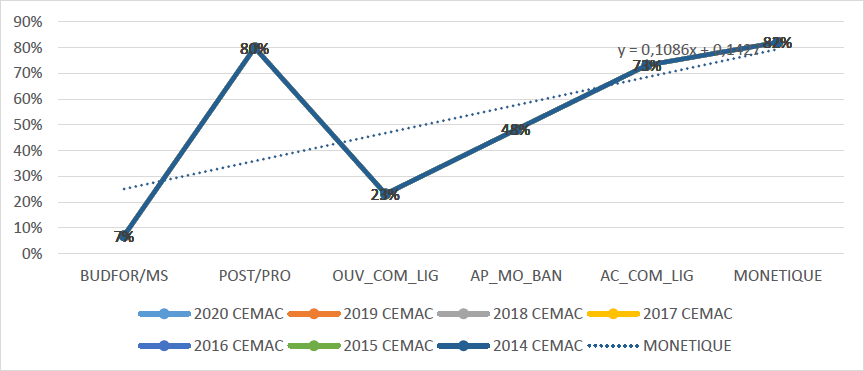

Analyse de la relation en CEMAC et UEMOA

Le graphique nous montre l’effet de la digitalisation sur la performance sociale des banques dans la zone CEMAC durant la période 2014-2020.

Figure 2 : Effet de la digitalisation sur la performance sociale en zone CEMAC

Source l’auteur

Ce graphique nous présente le niveau d’investissement pour le budget formation/masse salariale et l’adéquation profil post qui permet d’apprécier la performance sociale. En moyenne les banques dans la CEMAC consacre 7% de leur budget pour le développement des compétences, lieu l’acquisition de compétences nouvelles. Aujourd’hui face à l’accélération des changements dans les banques, la formation prend une nouvelle dimension stratégique. Cette acquisition est une réponse à la transformation des besoins de l’entreprise ou vise à faire monter en

compétences les collaborateurs afin que ceux-ci intègrent la transformation numérique dans leur quotidien.

Le graphique suivant nous montre l’effet de la digitalisation sur la performance sociale des banques dans l’UEMOA.

Figure 3 : Effet de la digitalisation sur la performance sociale dans l’UEMOA

120%

100%

SITE-INTER; 98M%ONETIQUE; 95%

80%

POST/PRO; 85%

60%

40%

AP_MO_BAN; 58%

20%

OUV_COM_LIG; 25%

BUDFOR/MS; 16%

0%

0

1

2

3

4

5

6

7

Titre de l’axe

2020 UEMOA

2016 UEMOA

2019 UEMOA

2015 UEMOA

2018 UEMOA

2014 UEMOA

2017 UEMOA

MONETIQUE

120%

100%

SITE-INTER; 98M%ONETIQUE; 95%

80%

POST/PRO; 85%

60%

40%

AP_MO_BAN; 58%

20%

OUV_COM_LIG; 25%

BUDFOR/MS; 16%

0%

0

1

2

3

4

5

6

7

Titre de l’axe

2020 UEMOA

2016 UEMOA

2019 UEMOA

2015 UEMOA

2018 UEMOA

2014 UEMOA

2017 UEMOA

MONETIQUE

Ici, nous constatons que les banques dans la zone UEMOA consacrent plus de budget pour l’intégration et pour favoriser l’utilisation des supports digitaux. De même, le sens de la relation en zone UEMOA est positif. Plus de 16% du budget est consacré à cette formation qui relativement supérieur à la zone CEMAC. La place faite à cette thématique dans le système de gouvernance et la stratégie de l’institution est importante.

Mise en évidence économétrique des effets de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne

La figure ci-dessous met en relation l’état des lieux sur l’évolution de la digitalisation et de la performance financière des banques dans les pays d’Afrique subsaharienne. Nous constatons dans un premier temps dans zone où pays où le niveau de digitalisation est relativement très élevé mais le budget consacré à la formation reste relativement faible. C’est le cas des banques dans les pays de la zone UEMOA, du Nigéria et du groupe Ecobank. D’autre part nous soulignons des banques dont le niveau d’adéquation au profil poste est plus élevé que la digitalisation c’est le cas du groupe Orabank. La prise en compte des spécifications par banque et par zone économique dans nos analyses nous permettrons de déduire le sens de la relation statistique entre la digitalisation et la performance sociale au regard des faits stylisés mitigés.

Figure 4 : état des lieux de l’évolution de la digitalisation et de la performance sociale des banques dans les pays d’Afrique subsaharienne

La tableau 1 présente les statistiques descriptives de l’effet de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne, il est important de souligner que notre variable indépendante est centrée autour de la moyenne et ne présente pas d’ambiguïté au niveau de la dispersion, ce qui permet déjà de déduire qu’en moyenne les 6 groupes de banques retenu ont paradoxalement le même niveau de performance sociale.

Tableau 1 : statistique descriptive de l’effet d la digitalisation sur la performance sociale

| Variables | Nombre des

observation |

Moyenne | Test de

student |

Min | Max |

| BUDFORMS | 42 | 0,0769952 | 0.0548697 | 0,02 | 0,16 |

| POSTPRO | 42 | 0,7998889 | 0.0635996 | 0,65 | 0,95 |

| OUV_COM_LIG | 42 | 0,237 | 0.0093313 | 0.23 | 0,25 |

| APP_MO_BAN | 42 | 0,5295 | 0.0494587 | 0.48 | 0,58 |

| AC_MO_LIG | 42 | 0,8085 | 0.090084 | 0.73 | 0,93 |

| MONETIQUE | 42 | 0,8451667 | 0.0125932 | 0.82 | 0,870 |

Le tableau 2 nous présente la matrice de corrélation révèle que les coefficients de corrélation entre les variables indépendantes ont une valeur minimale de -0,1979 et un maximum de 0,9691. Cela nous amène à constater l’absence du problème de multi-colinéarité entre ces variables dans la mesure où aucun coefficient ne dépasse la valeur limite de 0,8 (Kennedy, 2003). Cela montre que l’estimation des coefficients de régression de notre modèle est fiable et valide au seuil de 5%.

Tableau 2 : Matrice de corrélation de l’effet de la digitalisation sur la performance sociale des banques dans les pays d’Afrique subsaharienne

| Variables | BUDFO

RMS |

POSTPR

O |

OUV_CO

~G |

AP_MO_

~N |

AC_COM

~G |

MONETI

_E |

| BUDFORMS | 1,0000 | |||||

| POSTPRO | 0,2112 | 1,0000 | ||||

| OUV_COM_LIG | 0,9691 | 0,0918 | 1,0000 | |||

| AP_MO_BAN | 0,5330 | -0,1979 | 0,6751 | 1,0000 | ||

| AC_COM_LIG | 0,8675 | -0,0106 | 0,9520 | 0,8658 | 1,0000 | |

| MONETIQUE | -0,0348 | 0,5666 | -0,1065 | 0,0720 | -0,0313 | 1,0000 |