Chapitre 3 : Étude empirique

Introduction du chapitre :

Relation entre la dette publique et la croissance économique

Les principales conclusions tirées de la littérature théorique et empirique ainsi que les faits stylisés, révèlent que la variation de la croissance économique est expliquée par plusieurs facteurs dont la variable dette publique occupe un poids très important.

Dans ce présent chapitre, nous nous intéressons d’évaluer la relation non linéaire entre la dette publique et la croissance économique au Maroc pour la période allant du 1990-2019 en utilisant des techniques économétriques.

1- Spécification du modèle et méthodologie

Dans le but d’étudier la relation entre la dette publique et la croissance économique au Maroc, nous nous sommes inspirés de l’étude menée par Patillo et al. (2002).

Pour ce faire nous nous utilisons le modèle ARDL afin d’estimer la relation non linéaire entre la dette publique et la croissance économique.

Modèle ARDL

Le modèle ARDL (Autoregressive Distributed Log) développée initialement par Pesaran et al sera utilisé pour la cointégration. Cette approche a été largement utilisée dans l’analyse empirique en raison de ses propriétés souhaitables par rapport à la technique de cointégration standard de Johansen

La procédure ARDL, que nous utiliserons pour examiner la relation entre la dette publique, et la croissance économique au Maroc, elle est utilisée afin de faire face aux problèmes liés à l’analyse des séries temporelles

Tout d’abord, elle permet de résoudre efficacement les problèmes d’endogénéité potentielle des variables explicatives.

Deuxièmement, ils peuvent éviter les problèmes de pré-test de racine unitaire car le test peut être effectué indépendamment du fait que les séries soient d’ordre I(0) ou d’ordre I(1).

Troisièmement, l’approche ARDL est appropriée pour l’analyse de données de petite taille d’échantillon et peut estimer la relation à long terme et à court terme ensemble.

L’équation du notre modèle peut s’écrit comme suit :

![]()

𝑇𝐶𝑃𝐻𝑡 = 𝛽0 + 𝛽1𝑇𝐶𝑃𝐻𝑡−1 + 𝛽2𝐷𝑃𝑡 + 𝛽3𝐷𝑃2 + 𝛽4𝐹𝐵𝐶𝐹𝑡 + 𝛽5𝐼𝑁𝐹𝐿𝑡 + 𝛽6𝐸𝑋𝑃𝑅𝑡 + 𝜀𝑡

D’où :

TCPH : Taux de croissance du PIB par habitant

TCPHt-1 : Taux de croissance du PIB par habitant retardé DP : Dette publique en % du PIB

DP2 : Terme au carré de la variable de la dette publique FBCF : Formation brute du capitale fixe en % du PIB

INFL : L’inflation est mesurée par l’indice des prix à la consommation EXPR : Exportations de biens et de services en % du PIB

2- Description et sources des données

La base des données comprend des données annuelles du Maroc couvrant la période allant de 1990 jusqu’à 2019, extrait du ministère de l’économie des finances et de la banque mondiale.

Le caractère exceptionnel de l’année 2020 où toutes les variables macroéconomiques connaissent des piques, explique l’exclusion de l’année 2020 et sa prise en considération pourra biaiser nos résultats.

| SYMBOLE | VARIABLE | DESCRIPTION | SOURCE |

| TCPH | Taux de croissance | Taux de croissance du PIB par habitant | Banque

Mondiale |

| PD | Dette publique | Dette publique en % du PIB | Ministèredes

finances |

| PD2 | (Dette publique)2 | Terme au carré de la variable de la dette

publique |

Calculs propre |

| FBCF | Investissement | Formation brute du capitale fixe en % du

PIB |

Banque

Mondiale |

| INFL | Inflation | L’inflation est mesurée par l’indice des prix

à la consommation |

Banque

Mondiale |

| EXPR | Exportations de bien

et de services |

Exportations de biens et de services en % du

PIB |

Banque

Mondiale |

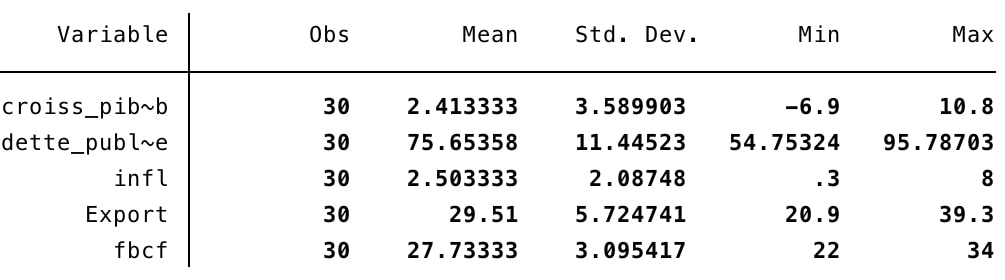

3- Statistiques descriptives

Une analyse au préalable des variables utilisées dans le modèle est importante pour comprendre la nature des variables ainsi que les relations qui peuvent exister entre ces dernières.

Source : calcul d’auteur, logiciel STATA

La base des données inclut 30 observations pour une période étalée entre 1990 et 2019. En moyenne, la croissance économique demeure stable avec une moyenne de 2,41%. Cette dernière est liée principalement à la conjoncture économique et aussi aux aléas climatiques.

En moyenne, la dette publique, l’inflation et la formation brute du capital fixe sont respectivement d’ordre 75.65%, 2.5% et 27.73%.

Statistiquement parlant, l’indicateur de dispersion de toutes les variables exogènes est inférieur à leurs moyennes expliquant que les moyennes calculées reflètent la réalité à l’exception de la variable croissance économique.

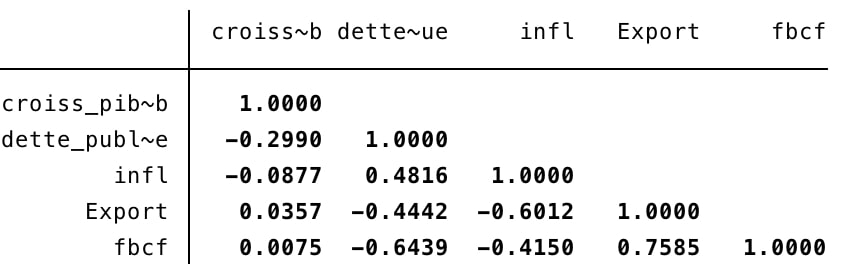

4- Analyse de corrélation

Source : calculs d’auteur, logiciel STATA

Les résultats de la corrélation au sens de Pearson montrent que la dette publique et l’inflation sont corrélées négativement à la croissance économique respectivement à ordre de 29 ,9% et 8,77%.

Dans ce sens, la dette publique et la croissance économique varient dans le sens inverse, et cela de même pour la variable inflation et croissance économique.

Alors que les variables formation brute du capital fixe et exportations de bien et de services sont corrélés positivement à la croissance économique respectivement à ordre de 3,57% et de 0,75%.

5- Estimation et interprétations des résultats

5.1 Test de stationnarité

Avant d’entamer la phase d’estimation, il est nécessaire d’étudier la stationnarité des variables. Dans ce cens Pour ce faire, nous utilisons le test de « Dickey Fuller Augmented ».

Hypothèses du test ADF :

H0 : la variable présente une racine unitaire (Non stationnaire)

H1 : la variable ne présente pas une racine unitaire (Stationnaire)

Pour déterminer l’ordre d’intégration d’une série, on procède par le test de Dickey Fuller Augmenté « ADF TEST » ; si ont conclu que la variable est stationnaire donc la série en question est intégrée d’ordre 1 ; sinon, on refait le test avec la différentielle seconde de la série et ainsi de suite jusqu’à ce qu’on arrive à une différentiation d’ordre d qui est stationnaire.

Une série est dite stationnaire en niveau si elle est intégrée d’ordre 0 I(0).

Une série est dite stationnaire en différence première si elle est intégrée d’ordre 1 I(1). Une série est dite stationnaire en seconde différence si elle est intégrée d’ordre 2 I(2).

La majorité des grandeurs macroéconomiques sont normalement stationnaires maximum en différence première. Le tableau ci-dessous présente la synthèse des résultats du test ADF pour l’ensemble des variables en niveau et en différences premières.

Tableau : Test de racine unitaire

| Variables | Retard | Niveau | 1ère différence | Ordre d’intégration | ||

| Valeurs calculées | Valeurs tabulées* | Valeurs calculées | Valeurs tabulées* | |||

| TCPH | 2 | -11,16 *** | 2.986 | — | — | I(0) |

| DP | 2 | -2,17 | 2.986 | -4.972*** | 2.986 | I(1) |

| INFL | 1 | -2,58* | 2.986 | — | — | I(0) |

| FBCF | 2 | -1.32 | 2.986 | -4.876*** | 2.986 | I(1) |

| EXPR | 2 | -0.44 | 2.986 | -6.727*** | 2.986 | I(1) |

***10% critical values level

En se basant sur les résultats du test ADF, On remarque que l’ensemble des séries ne sont pas stationnaires en niveau sauf les variables taux de croissance économique par habitant et l’inflation, tandis que les autres variables ne sont pas stationnaires en niveau. Les séries sont intégrées dans des ordres différents, ce qui nous permet d’utiliser le modèle ARDL.

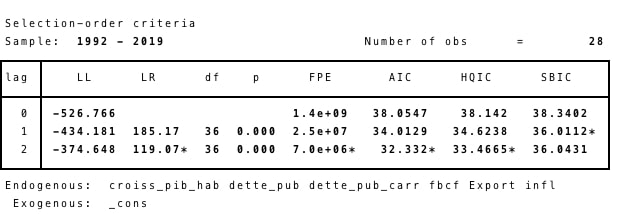

5.2LAG optimal : critère d’information AIC

Avant estimation du modèle ARDL, il convient de déterminer le nombre de retard maximal que nous devons retenir dans notre modèle.

Dans cette section, nous procédons à la détermination de l’ordre optimal des retards qui seront inclus dans le modèle ARDL en se basant sur les critères d’information Akaike et Schwartz.

Nous retenons le LAG qui maximise généralement les critères d’informations.

Source : calculs d’auteur, logiciel STATA

D’après le critère d’AIC et Schwarz, le choix du retard optimal pour notre modèle est de l’ordre 1. Nous remarquons que le critère AIC informe que le maximum de retards que nous devons prendre dans notre modèle est de 2.

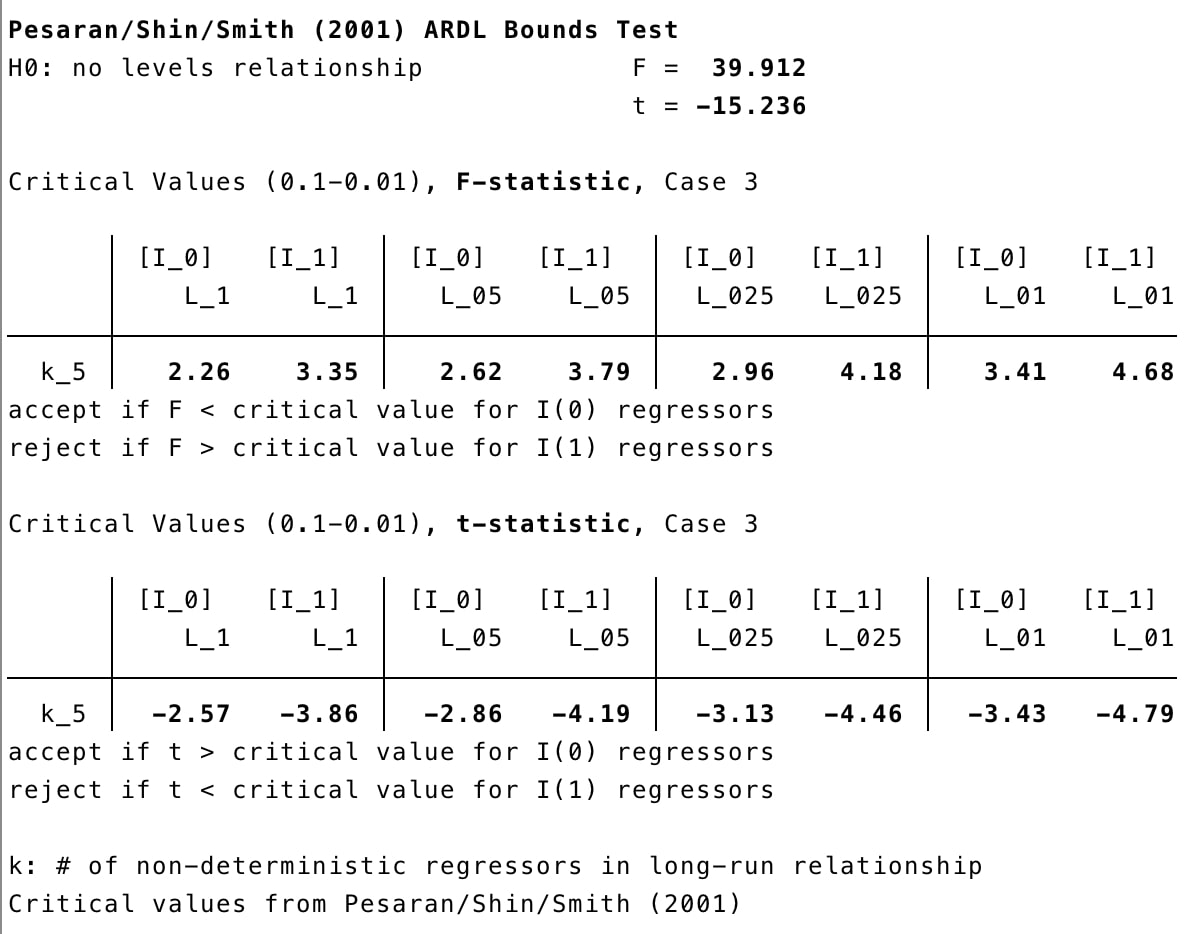

5.3 Test de cointégration ARDL F-BOUND

Source : calculs d’auteur, logiciel STATA

Les résultats du test de cointégration confirment l’existence d’une relation de cointégration entre les séries étudiées. La valeur de F-stat est supérieure à celle des valeurs tabulées, ce qui donne la possibilité d’estimer les effets à long terme des différentes variables.

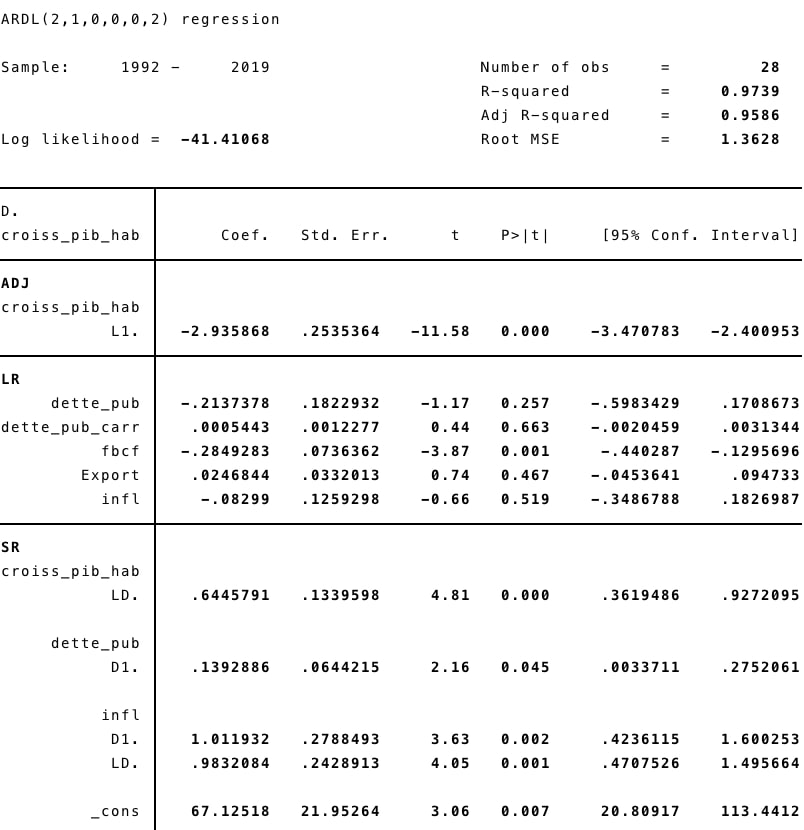

5.4 Résultats et interprétations

Nous nous sommes basés sur une modélisation ARDL pour expliquer le taux de croissance économique en termes des valeurs passées de cette variable, ainsi que les valeurs actuelles et passées de la dette publique, de l’inflation, de l’investissement et les exportations de biens et services.

Le logiciel STATA offre la possibilité d’effectuer la modélisation ARDL d’une manière automatique. Pour le choix du nombre des retards, nous avons utilisé les critères d’information Akaike et Schwarz (SIC).

Source : calculs d’auteur, logiciel STATA

Premièrement, sur le court terme (SR), on remarque que la croissance économique est impactée d’une manière significative par la dette publique en différence première. La dette publique impacte significativement et positivement la croissance économique au seuil de 5%.

L’inflation exerce un effet positif et significatif sur la croissance économique. Cela veut dire que plus le niveau général des prix augmentent, la croissance économique varie dans le même sens.

Deuxième, pour ce qui est des effets de long terme (LR), nous remarquons que seulement l’investissement (FBCF) qui affiche un coefficient significatif au seuil de 1%. A long terme, une hausse de l’investissement implique une baisse du PIB par habitant.

En se basant sur les résultats des estimations, nous tirons que la dette publique à un double impact sur la croissance économique.

A court terme, la dette publique impacte positivement la croissance économique conformément à la vision économique keynésienne qui stipule que la dette publique stimule la croissance économique à condition qu’elle soit utilisée pour financer des investissements productifs. A long terme, la dette publique a un impact négatif non significatif sur la croissance économique, expliqué par un investissement non productif, non rentable freinant la croissance.

Ces derniers résultats justifient la thèse de la théorie du surendettement ; selon laquelle une évolution raisonnable de la dette devrait être bénéfique à la croissance et qu’une accumulation de dette lourde risque de ralentir l’expansion économique du pays.

Les résultats de notre étude sont différents à celle de Khalid ACHIBANE (2021) traitant l’impact de la dette publique sur la croissance économique au Maroc, confirment que la relation entre la dette publique et la croissance économique est négative à court et à long terme.

Dans son étude, la variable investissement à un effet positif à court et long terme sur la croissance économique. Contrairement à nos résultats, qui indiquent que la variable investissement n’a pas d’impact significatif à court terme alors qu’elle impacte négativement la croissance économique à long terme.

Les résultats d’un ensemble des travaux empiriques comme celle de Reinhart et Rogoff (2010) vont dans le même sens que notre étude, sauf qu’ils ont fixé un seuil optimal à partir duquel la dette publique commence à impacter négativement la croissance économique.

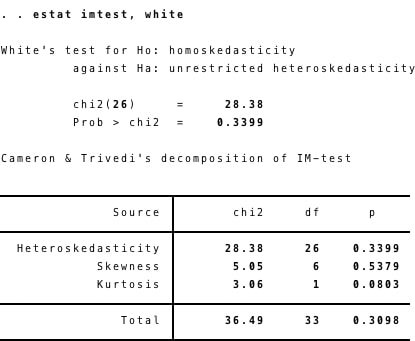

5.5 Tests de validation du modèle : Autocorrélation des erreurs, Hétéroscédasticité

– Hétéroscédasticité

Passant maintenant au test de l’hétéroscédasticité. Pour ce faire, nous utilisons le test de White qui propose comme hypothèse nulle l’absence de l’hétéroscédasticité.

Source : calculs d’auteur, logiciel STATA

Les erreurs sont homoscédastiques car la probabilité associée au test est supérieure aux seuils critiques (1%, 5% et 10%.). Nous concluons que le modèle est homo-scédastique.

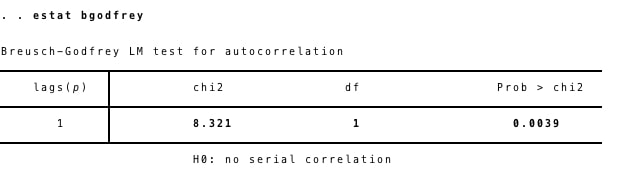

– Autocorrélation des erreurs

Le test d’autocorrélation des erreurs permet de vérifier la robustesse du modèle tout en s’assurant que les erreurs ne sont pas corrélées dans le temps afin d’éviter toute régression fallacieuse.

Le test de Breusch-Godfrey est un test statistique qui permet de tester l’autocorrélation des résidus de n’importe quel ordre. Il s’agit d’un test asymptotique qui teste directement l’autocorrélation.

Source : calculs d’auteur, logiciel STATA

D’après les résultats du test, la probabilité associée au test de KHIDEUX est largement inférieure au seuil de 5%, donc on rejette l’hypothèse H0. Et donc nous pouvons soupçonner l’existence d’un autocorrélation des erreurs.

Conclusion du chapitre

L’objectif de ce chapitre est d’étudier l’effet non linéaire de la dette publique sur la croissance économique au Maroc pour la période allant du 1990 jusqu’à 2019 En procédant à une approche ARDL.

Les résultats de l’estimation montrent que la dette publique au Maroc à un double impact sur la croissance économique. La variable de l’investissement est le principal canal qui explique l’impact négatif de la dette publique sur la croissance économique à long terme.

Dans ce sens, afin de réduire l’effet négatif de la dette publique sur la croissance économique, une focalisation des investissements productifs et une amélioration de la gestion des fonds publiques est primordial.

Conclusion générale

Le présent travail est consacré à l’étude de l’effet de l’endettement publique sur la croissance économique pour le cas du Maroc.

D’abord une revue de la littérature théorique et empirique sur l’endettement montre une grande diversité d’opinion de l’impact de l’endettement public sur la croissance économique entre ceux qui stipulent que la dette c’est un impôt futur anticipé par les agents économique (les classiques), et ceux qui voient dans l’endettement un moyen favorisant la croissance économique (les keynésiens) et par la suite ceux qui considèrent que l’endettement à un effet positif jusqu’à l’atteint d’un certain niveau où il devient négatif (théorie du surendettement)

Sur le plan empirique, une panoplie des travaux ont étudié la relation entre ces deux composantes.

Les résultats de ces travaux se différencient, entre ceux qui travaillent sur la relation linéaire et ceux qui travaillent sur la relation non linéaire entre la dette et la croissance économique en déterminant un seuil au-delà duquel la dette publique impactera négativement la croissance économique, comme par exemple l’étude de Reinhart et Rogoff (2010), qui fixent un seuil de 90%.

Nous avons tenté de donner une réponse à la question en abordant l’effet non linéaire de la dette publique sur la croissance au Maroc durant la période allant de 1990 – 2019.

Les résultats de notre estimation via l’utilisation de l’approche ARDL révèlent qu’il existe un double impact de la dette publique sur la croissance économique, ce qui confirme l’existence d’une relation non linéaire entre la dette publique et la croissance économique.

A court terme, la dette publique impact positivement la croissance économique à travers l’orientation de la dette vers les investissements productifs confirmant le postulat des keynésiennes.

A long terme la dette publique impacte négativement la croissance économique, signifie que des niveaux importants de dette sont nuisibles à la croissance économique ; car pour des ratios de dette élevés, les déficits seront associés à une réduction de l’investissement public et de la croissance.

Le présent travail présent certaines limites à savoir : le nombre des variables qui sont limités, la croissance économique ne dépend pas seulement des variables étudiées elle pourrait être impacter par d’autre variables : la sécheresse… Également, ce travail pourrait être amélioré par l’utilisation des méthodes économétriques plus sophistiqués.

TABLE DES MATIERES

INTRODUCTION GENERALE 1

Chapitre 1 : Revue de littérature 3

Introduction du chapitre 3

Section 1 : Revue de la littérature théorique 3

Section 2 : Revue de la littérature empirique 4

Conclusion du chapitre 9

Chapitre 2 : Dette publique et croissance économique : analyse des faits stylisés 9

Introduction du chapitre 9

Section 1: Evolution de la dette publique et de la croissance économique dans les pays développés et en développement 9

1- Evolution de la croissance économique 10

2- Evolution de la dette publique 11

Section 2 : Evolution de la croissance économique et la dette publique marocaine 15

1- Evolution de la croissance économique 15

2- Évolution de la dette publique 15

Conclusion du chapitre 17

Chapitre 3 : Étude empirique 18

Introduction du chapitre 18

1- Spécification du modèle et méthodologie 18

2- Description et sources des données 19

3- Statistiques descriptives 20

4- Analyse de corrélation 21

5- Estimation et interprétations des résultats 21

Conclusion du chapitre 27

Conclusion générale 28

BIBLIOGRAPHIE