Etude économétrique des fonds souverains

3. 1. 1 Présentation des données

Afin d’effectuer nos régressions économétriques, nous avons ajouté à nos principaux agrégats macro-économiques, d’autres variables de contrôle parmi lesquelles :

- IDE_out_pib : qui représente le fiux d’IDE sortant en pourcentage du PIB. On suppose qu’un pays ayant un fonds souverain peut investir sous forme d’IDE et les retours sur investissement pourraient améliorer les conditions de vie des populations dans le pays.

- inflation_rate : il s’agit du taux d’infiation, cette variable a été choisie parce que la littérature économique montre que l’infiation a un impact négatif sur la situation économique d’un pays notamment à travers la perte du pouvoir d’achat des ménages mais aussi la perte de confiance en la monnaie nationale.

- employment : représente le pourcentage de la population ayant un emploi. Nous supposons que le fait d’avoir un emploi pourrait améliorer la situation de vie d’un ménage à travers les ressources qu’il perçoit de son activité.Ces trois agrégats ont été tirés du site de la CNUCED.

- Règle de loi : Qui est indicateur de bonne gouvernance et mesure le degré de respect de loi dans chaque pays. En effet, le respect de la loi favorise les investissements dans un pays et donc pourrait améliorer les conditions de vie des ménages. Cet indice a été tiré des données du Worldwide Governance Indicators (WGI).

La table 2 présente les statistiques descriptives de notre échantillon d’analyse.

La variabilité entre pays est plus importante pour les réserves de change, le niveau de la dette et l’indice de diversification. Alors que la variabilité au sein des des pays est plus importante pour le solde du compte courant.

Table 2 – Tableau statistiques

| IDH | SCC _Pib | Reserves | Debt_Pib | Indice_div | IDE_out_Pib | infiation_rate | law | employment | |

| Moyenne | 0. 7160074 | 0. 6580721 | 4. 48E+10 | 43. 88784 | 0. 6300291 | 1. 789156 | 5. 614567 | 0. 187883 | 54. 02721 |

| Minimum | 0. 478 | -56. 28169 | 4043310 | 1. 194316 | 0. 2296078 | -0. 87114 | -8. 525184 | -1. 62927 | 31. 868 |

| Maximum | 0. 911 | 45. 49 | 3. 74E+11 | 264. 4 | 0. 9159 | 13. 87 | 26. 53 | 1. 999 | 72. 753 |

| Ecart-type | 0. 1230791 | 10. 27822 | 7. 04E+10 | 38. 63617 | 0. 1700334 | 2. 499278 | 4. 819844 | 1. 040396 | 9. 226853 |

| between | 0. 1239913 | 4. 936834 | 6. 96E+10 | 35. 01013 | 0. 1712507 | 1. 972223 | 3. 80926 | 1. 048423 | 9. 109874 |

| within | 0. 0170003 | 9. 060076 | 1. 66E+10 | 17. 55144 | 0. 0237858 | 1. 576979 | 3. 034126 | 0. 141456 | 2. 218472 |

Source : Auteur

3. 1. 2 Analyse descriptive et graphique

Avant d’effectuer une analyse en termes de causalité, nous allons étudier les différentes corrélations qui pourraient exister entre les variables explicatives ellesmêmes, mais aussi avec les variables expliquées.

Table 3 – Tableau des corrélations

| IDH | SCC _Pib | Reserves | Debt_Pib | Indice_div | IDE_out_Pib | infiation_rate | |

| IDH | 1 | ||||||

| SCC _Pib | 0. 0558 | 1 | |||||

| Reserves | 0. 2660* | -0. 03 | 1 | ||||

| Debt_Pib | -0. 1868* | -0. 2626* | 0. 0576 | 1 | |||

| Indice_div | -0. 6198* | 0. 0951 | -0. 4201* | -0. 1022 | 1 | ||

| IDE_out_Pib | 0. 4469* | -0. 0865 | -0. 0779 | -0. 1813* | -0. 1312* | 1 | |

| infiation_rate | -0. 2953* | 0. 0576 | -0. 0319 | -0. 2080* | 0. 2220* | -0. 2512* | 1 |

| law | 0. 4828* | 0. 037 | -0. 0213 | 0. 2844* | -0. 3407* | 0. 3023* | -0. 4810* |

| employment | 0. 4238* | -0. 0285 | 0. 2181* | -0. 1984* | -0. 3464* | 0. 2362* | -0. 0429 |

Source : Auteur

La variable expliquée (IDH) est significativement corrélée à l’ensemble des variables explicatives excepté le solde du compte courant.

Nous observons que les réserves de changes, le fiux d’IDE sortants, le respect de la loi et le taux d’emploi sont positivement corrélés à l’indice de développement humain, ce qui correspond aux résultats de la littérature sur les déterminants de l’amélioration des conditions de vie dans un pays.

Une corrélation négative est observée également entre l’IDH et le niveau de la dette, ce qui nous parait juste, car une augmentation de la dette pourrait détériorer la situation économique d’un pays.

Cependant, nous observons que l’indice de diversification est négativement corrélé à l’IDH, ce qui va à l’encontre de l’idée selon laquelle la diversification des exportations d’un pays améliorerait sa situation économique.

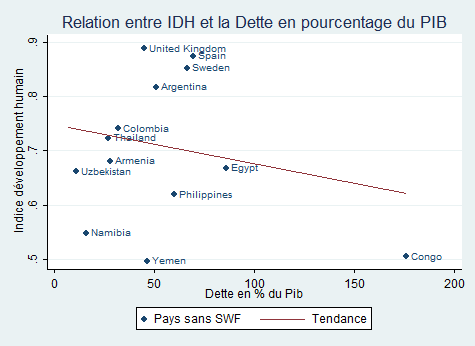

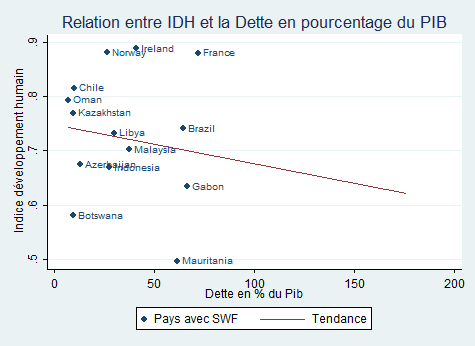

L’analyse graphique de la figure 22 montre la relation linéaire entre l’indice de développement humain (IDH) et le niveau de la dette d’un pays en pourcentage du PIB.

Figure 22 – Relation entre IDH et le niveau de la dette en % du PIB

((a)) Pays avec SWF ((b)) Pays sans SWF

Source : Auteur

Nous observons une relation linéaire négative, plus la dette augment, plus le niveau de l’indice de développement humain diminue, c’est le cas du Congo pour lequelon observe une valeur extrême. Cependant, nous pouvons observer que pour un même niveau de dette par rapport au PIB du pays, nous avons des niveau d’IDH différents, c’est le cas de Mauritania et Sweden.

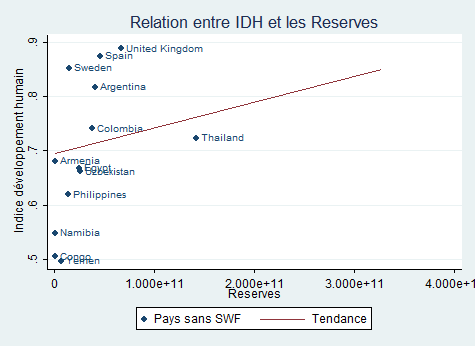

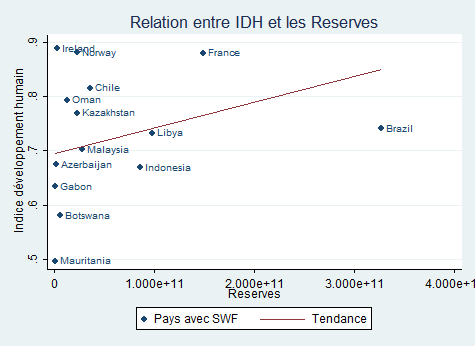

La figure 23 montre l’évolution de l’indice de développement humain et le niveau des réserves de change. Nous observons une relation positive entre l’IDH et les réserves, avec une position assez importante pour Brasil.

Figure 23 – Relation entre IDH et le niveau des réserves de change

((a)) Pays avec SWF ((b)) Pays sans SWF

Source : Auteur

Cette relation est la même pour l’indice de développement humain et le solde du compte courant (Annexe figure 25).

Dans la suite de notre analyse, nous allons vérifier si les relation de corrélation sont également des relations de causalité.

3. 2Méthodologie

3. 2. 1 Le modèle économétrique, échantillon et variables

Dans cette partie, nous testons empiriquement l’hypothèse selon laquelle les fonds souverains pourraient avoir un impact indirect sur l’indice de développement humain.

Cet impact passe par les réserves de change et le solde su compte courant, qui représentent l’origine de la plus part des fonds souverains.

Pour tester notre hypothèse, nous avons opter pour un modèle en panel s’écrivant comme suit :

Avec :

IDHit : Indice de développement humain ;

SCC_PIBit : Solde du compte courant en pourcentage du PIB ;

RESERV ESit : Réserves de change ;

Xit : Le vecteur des variables de contrôles ;

µi : Le terme d’erreur

Nous avons utilisé des données de panel sur dix ans (après la mise en place des fonds souverains pour chaque pays et pour un total de 27 pays (Annexe table 8).

Notre échantillon est constitué des pays ayant mis en place des fonds souverains et leurs pays jumeaux ayant été choisis sur la base de deux critères : la proximité en terme d’IDH et la proximité géographique.

3. 2. 2 Stratégie d’identification et tests

Pour effectuer notre analyse économétrique, nous avons effectué trois modèles économétriques (voire table 3) : modèle en MCO (équation 1), modèle pooled (équation 2), et le modèle en panel (équation 3).

Le modèle en panel a été utilisé pour tenir compte de l’hétérogénéité des pays, alors les autres modèles suppose une homogénéité des pays. Dans ces deux derniers, nous avons inclu la variable SWF (fonds souverain) sous forme de dummy prenant la valeur 1 pour un pays ayant un fonds souverain et 0 si le pays n’en possède pas.

La dummy a été utilisée pour vérifier si le fait d’avoir un fonds souverain affect l’IDH. l’objectif de l’utilisation de ces deux modèles est de comparer les résultats avec notre modèle de base (Modèle en panel).

Le choix du modèle à effets fixes découle des différents tests effectués (voire Annexe). En effet, nous avons commencé par effectuer un test de normalité JarqueBera (Annexe tabl 26).

Pour valider le choix du modèle a effet fixe, nous avons effectué un test de Fisher d’absence d’effets fixes (Annexe table 27) pour lequel on a rejeté l’hypothèse H0, puis nous avons effectué un autre test de Breusch and Pagan d’absence d’effets aléatoires pour lequel nous avons également rejeté l’hypothèse H0 (Annexe table 28).

Enfin, nous avons effectué un test de Hausman (Annexe table 29) lequel nous a permis de valider le modèle à effet fixe. Nous avons également effectué des tests de racine unitaire de Levin-Lin-Chu (Voire annexe figures 30, 31, 32 33)sur toutes nos variables. Seule la variable « employment » était non stationnaire, la passer en première différence n’a rien changé, nous l’avons donc retiré de nos variables.

3.3 Résultats et commentaires

3. 3. 1 Résultat des régressions

La table 3 présente les résultats des 3 modèles de régressions pour l’ensemble des pays (ceux avec les fonds souverains et ceux n’ayant pas).

Sur le modèle 1 (MCO) l’indice de diversification a un impact négatif et significatif sur l’indice de développement humain alors que les fiux d’IDE sortant ont un impact positif sur l’indice de développement humain, les autres variables restent sans effets significatifs, la taille de notre échantillons pourrait expliquer ce résultat. Sur l’équation 2 (Modèle pooled), seuls les réserves de change ont un impact positif et significatif sur l’indice de développement humain.

L’équation 3 présente le modèle à effet fixe, les résultats montrent que le solde du compte courant et les réserves de change ont un impact positif et significatif sur l’indice de développement humain. Le fiux d’IDE sortant est positif est significatif pour un seuil de 10%.

Nous avons également effectué un modèle logit (Annexe table 34), celui-ci montre que l’indice de diversification est un déterminant non négligeable dans la mise en place des fonds souverains dans notre échantillon. Toutefois, un échantillon plus important aurait certainement amélioré les résultats.

Table 4 – Regression table

| (Modèle MCO)

idh |

(Modèle pooled)

idh |

(Modèle à effets fixes)

idh |

|

| SWF | 0. 0344 | 0. 0304 | |

| (0. 79) | (0. 71) | ||

| scc_pib | 0. 00394 | 0. 000421 | 0. 000495∗ |

| (1. 70) | (1. 75) | (2. 09) | |

| reserves | 6. 99e-14

(0. 32) |

3. 41e-13∗∗∗

(4. 34) |

3. 11e-13∗∗∗

(4. 29) |

| Debt_pib | -0. 000698 | -0. 0000144 | -0. 0000177 |

| (-1. 38) | (-0. 16) | (-0. 21) | |

| indice_div | -0. 427∗∗ | -0. 0774 | 0. 0136 |

| (-3. 13) | (-1. 35) | (0. 22) | |

| IDE_out_pib | 0. 0195∗ | 0. 00149 | 0. 00141 |

| (2. 40) | (1. 78) | (1. 81) | |

| infiation_rate | 0. 000177 | 0. 0000681 | 0. 0000793 |

| (0. 03) | (0. 09) | (0. 10) | |

| law | 0. 0272 | 0. 0136 | 0. 00223 |

| (1. 25) | (1. 29) | (0. 21) | |

| Constant | 0. 951∗∗∗

(11. 95) |

0. 728∗∗∗

(21. 79) |

0. 691∗∗∗

(18. 21) |

| Observations | 27 | 270 | 270 |

t statistics in parentheses

∗ p < 0. 05, ∗∗ p < 0. 01, ∗∗∗ p < 0. 001

Pour mieux a@ner notre analyse, nous avons divisé notre échantillon d’étude en deux groupe : 1) les pays ayant mis en place des fonds souverains ; 2) ceux n’ayant pas mis en place les fonds souverains.

Cette distinction nous permet d’étudier la différence de l’impact du solde du compte courant et des réserves de change pour les deux groupes de pays, la table 5 nous présente les résultats.

Table 5 – Regression table

| (Tous les pays)

idh |

(Pays avec SWF)

idh |

(Pays sans SWF)

idh |

|

| scc_pib | 0. 000495∗ | 0. 000372 | -0. 000131 |

| (2. 09) | (1. 60) | (-0. 31) | |

| reserves | 3. 11e-13∗∗∗

(4. 29) |

2. 51e-13∗∗

(3. 35) |

3. 34e-13∗

(2. 94) |

| Debt_pib | -0. 0000177 | -0. 0000420 | 0. 0000234 |

| (-0. 21) | (-0. 28) | (0. 20) | |

| indice_div | 0. 0136 | -0. 00276 | 0. 0603 |

| (0. 22) | (-0. 03) | (0. 62) | |

| IDE_out_pib | 0. 00141 | 0. 000350 | 0. 00247 |

| (1. 81) | (0. 47) | (1. 24) | |

| infiation_rate | 0. 0000793 | 0. 0000718 | -0. 0000770 |

| (0. 10) | (0. 06) | (-0. 09) | |

| law | 0. 00223 | 0. 0423 | -0. 0165 |

| (0. 21) | (2. 11) | (-1. 15) | |

| Constant | 0. 691∗∗∗

(18. 21) |

0. 711∗∗∗

(15. 05) |

0. 651∗∗∗

(11. 25) |

| Observations | 270 | 140 | 130 |

t statistics in parentheses

∗ p < 0. 05, ∗∗ p < 0. 01, ∗∗∗ p < 0. 001

Nous observons que lorsqu’on dissocie notre échantillon, seules les réserves de change ont un impact positif et significatif sur l’indice de développement humain. Le respect de la loi est significatif au seuil de 10% pour les pays ayant un fonds souverain.

Une remarque important observée est que l’impact des réserves de change sur l’indice de développement humain est plus importante pour les pays n’ayant pas mis en place des fonds souverains.

La table 6 présente les résultats des régressions en termes de variation. Nous observons que pour tous les pays, la variation du solde du compte courant ainsi que le respect de la loi ont un impact positif sur la variation de l’indice de développement humain.

Cependant, la variation de l’infiation, du niveau de la dette et du niveau des réserves de change ont un impact négatif sur l’IDH.

Table 6 – Régression modèle à effet fixe (Données en ∆ sur 10 ans après)

| (Pour tous les pays)

∆idh |

(Pays avec SWF)

∆idh |

(Pays sans SWF)

∆idh |

|

| ∆ scc_pib | 0. 0000225∗∗∗ | 0. 0000204∗∗∗ | 0. 0000466 |

| (12. 78) | (14. 63) | (0. 34) | |

| ∆ reserve | -0. 000962 | -0. 000693∗∗∗ | -0. 00417 |

| (-1. 86) | (-4. 84) | (-1. 39) | |

| ∆ Debt_pib | -0. 0104∗∗∗

(-3. 96) |

-0. 0126∗∗∗

(-10. 31) |

0. 00871∗

(2. 23) |

| ∆ indice_div | 0. 0106 | 0. 0453 | -0. 0221 |

| (0. 56) | (1. 79) | (-1. 14) | |

| ∆ IDE_out_pib | -0. 00000177 | 0. 000000391 | -0. 00000137 |

| (-1. 51) | (0. 11) | (-1. 18) | |

| ∆ infiation_rate | -0. 000125∗ | -0. 000133∗ | -0. 000410 |

| (-2. 26) | (-2. 25) | (-1. 37) | |

| ∆ law | 0. 0000825∗∗∗ | 0. 000864 | 0. 000105∗∗∗ |

| (8. 22) | (1. 73) | (10. 08) | |

| Constant | -0. 00565∗∗∗

(-41. 27) |

-0. 00516∗∗∗

(-22. 97) |

-0. 00607∗∗∗

(-25. 84) |

| Observations | 243 | 126 | 117 |

t statistics in parentheses

∗ p < 0. 05, ∗∗ p < 0. 01, ∗∗∗ p < 0. 001

Le signe de l’impact de la variation des réserves de change est contraire au tableau précèdent.

En observant la variation par groupe de pays, nous voyons que pour les pays ayant mis en place un fonds souverain, la variation des réserves de change, mais aussi la variation du niveau de la dette et de l’infiation affectent négativement l’indice de développement humain.

Par contre la variation du solde du compte courant affecte positivement l’IDH. Un résultat important que nous pouvons noter est que la variation de la dette impacte négativement l’IDH pour les pays ayant mis en place un fonds souverain, alors qu’elle impacte positivement l’IDH pour les pays n’ayant pas mis en place de fonds souverains.

Les résultats de nos travaux montrent qu’en moyenne les les fiux d’IDE sortants améliorent les conditions de vie des populations principalement à cause des bénéfices que les pays reçoivent de ces investissements.

Le processus de diversification des pays de notre étude renforce les inégalités bien qu’il soit un facteur déterminant de la mise en place des fonds souverains d’un pays.

En tenant compte de la spécificité de chaque pays, nous observons que le solde du compte courant et le niveau des réserves de change favorisent l’amélioration des conditions de vie des populations. En observant de plus près le comportement de chaque pays, nous observons que les réserves de change demeurent un déterminant essentiel au processus de réduction des inégalités.

L’analyse en termes de variation montre que la variation du compte courant contribue fortement à l’amélioration des conditions de vie des populations dans les pays ayant mis en place un fonds souverain.

Mais la variation des réserves de change y contribue moins, tout comme la variation de la dette ou de l’infiation.

Deux résultats importants sont à noter :

Le premier résultat le plus important est celui de la différence de l’ampleur de l’effet moyen des réserves de change sur l’indice de développement humain pour les pays ayant les fonds souverains et ceux n’en possédant pas.

En effet les pays ayant un fonds souverain ont des réserves qui impactent le moins l’indice de développement humain.

Ce résultat ne semble pas contradictoire avec la littérature sur le sujet, car Amar et al. (2018) dans leur travaux montrent que les pays disposant des réserves de change excédentaires sont susceptible de mettre en place des fonds souverains, et Aizenman et Glick (2009) précisent que les pays ayant les fonds souverains ont tendance à voir leurs niveau de réserves de change baisser avec le temps contrairement à ceux n’ayant pas de fonds souverains, mais aussi que la gestion des réserves de change par un fonds souverain conduit à des investissement plus risqués contrairement à une gestion par la banque centrale elle-même.

La mise en place des fonds souverains issus des réserves de change pourrait réduire indirectement les inégalité, mais reste moins e@cace qu’une gestion e@cace des réserves par la banque centrale elle-même.

Aussi, le solde du compte courant a un effet moyen unique pour tous les pays, le fait de mettre en place un fonds souverain pour financer le déficit du solde du compte courant équivaut à la mise en place des politiques visant à réduire le coût des importations pour les pays sans fonds souverains. En ce sens, on ne trouve pas d’effets spécifiques pour chaque groupe de pays.

Enfin, le second résultat important est celui de l’analyse en termes de variation. Ces résultats montrent que pour les pays ayant mis en place des fonds souverains, la variation du niveau des réserves de change impacte négativement l’indice de développement humain.

Cependant, la variation du solde du compte courant impacte positivement l’indice de développement humain. Ce résultat en termes de variation nous permet de conclure sous la base des résultats de El-Baz (2018) que les fonds souverains ont un impact indirect sur l’indice de développement humain.

Cet impact pourrait être positif et transiterait par le solde du compte courant ou négatif et transiterait par les réserves de change.

Concernant la dette, les pays n’ayant pas mis en place des fonds souverains ont une utilisation de la dette plus e@cace que ceux ayant mis en place de fonds souverains. Le fait que l’indice de gouvernance soit significatif et positif pour ce groupe de pays montre que la dette est utilisée e@cacement pour les politiques de relance contrairement aux pays ayant mis en place des fonds souverains.

Face à ces résultats, nous pensons que la mise en place de fonds souverains pourrait créer un véritable problème d’aléas moral pour certains pays pour plusieurs raisons :

1. Si la mise en place de fonds souverains a pour objectif de stabiliser les économies, par exemple en réduisant le déficit du solde du compte courant, l’assurance d’avoir des ressources de stabilisation pourrait désinciter ces économies à développer des mécanismes traditionnels de stabilisation automatique.

2. Si la mise en place des fonds souverains a pour objectif d’optimiser les réserves de change, l’assurance d’avoir des ressources disponibles pourrait inciter les fonds souverains à prendre plus de risque dans leurs choix d’investissement.

3. Les pays mettant en place des fonds souverains sont ceux disposant d’importantes ressources naturelles (le pétrole par exemple), et donc plus éligibles à contracter des dettes car plus solvables. Cette facilité d’obtention de financement liée à l’assurance qu’offre les fonds souverains ou les ressources naturelles pourrait conduire à une mauvaise utilisation de ces ressources.

Notre principale recommandation est que pour les États ayant mis en place des fonds souverains dont l’objectif est de stabiliser l’économie, l’utilisation des stabilisateurs automatiques traditionnels doit passer avant l’utilisation des fonds souverains.

Pour les pays ayant mis en place des fonds souverains dans le but d’optimiser les réserves de change, il ne doit pas y avoir une asymétrie informationnelle entre la banque centrale et le fonds souverain de sorte que ce dernier ne prenne pas plus de risque qu’il n’en devrait.

Malgré l’assurance qu’offre les fonds souverains, ces pays doivent s’efforcer de respecter les seuils d’endettement préconisés par les institutions internationales et veiller à une gestion e@cace et rigoureuse des financements par la dette.

En conclusion, nous dirons que les fonds souverains existent depuis plusieurs décennies bien que la plus grande partie ait été créée après les années 2000.

Les institutions internationales parmi lesquelles le FMI se sont intéressées de plus près à cette question depuis que les fonds souverains ont joué un rôle important durant la crise financière de 2008.

Ces fonds dont les objectifs sont différents d’un pays à un autre proviennent essentiellement des rentes pétrolières, des exportations de matières premières et des réserves de change.

Quant à la question principale de notre étude, à savoir l’évolution des indicateurs macroéconomiques pour les pays ayant mis en place un fonds souverain, il en ressort que les réserves de change et l’indice de diversification ont augmenté après la mise en place des fonds souverains, alors que la dette a tendance à baisser en moyenne.

La comparaison temporelle avec les pays n’ayant pas mise en place des fonds souverain révèle que le taux de croissance des réserves de change est moins important pour les pays ayant mis en place un fonds souverain.

Enfin, la relation de causalité indirecte que nous cherchions à établir entre la mise en place d’un fonds souverain et l’amélioration des conditions de vie via le solde du compte courant et les réserves de change révèle qu’en moyenne seules les réserves de change diminuent les inégalités, mais cette amélioration reste plus importante pour les pays n’ayant pas mis en place de fonds souverains.

Cependant, en termes de variation il existe une causalité indirecte positive via la variation du solde du compte courant et négative via la variation du niveau des réserves de change.

Une analyse plus approfondie en utilisant les données des fonds souverains sur la même période d’étude permettrait d’étudier le lien de causalité direct entre la mise en place des fonds souverains et l’amélioration des conditions de vie. Cette analyse pourra donc contribuer à confirmer ou invalider l’intuition des résultats fournis dans cette étude.