Analyse économique et étude comparative des fonds souverains

2. 1. 1 Revue de la littérature

La littérature concernant les fonds souverains s’est fortement développée durant ces dernières années passant d’une analyse purement théorique aux vérifications empiriques Bahoo et al. (2020).

L’une des premières approches consistait à montrer les déterminant de création des fonds souverains dans un pays. Dans leur article, Aizenman et Glick (2009) utilisent les variables économiques pour analyser les conditions de création des fonds souverains pour un échantillon des pays. Ils montrent par exemple qu’un niveau élevé des réserves de change, du solde du compte courant, du PIB et des exportations des matières premières sont des critères essentiels au processus de création des fonds souverains dans plusieurs pays.

Cependant, Gouett et al. (2020) ont montré les limites si on se basae sur l’utilisation des réserves de changes comme critère.

Carpantier et Vermeulen (2018) ont par contre comparé des pays ayant des fonds souverains avec ceux n’ayant pas mis en place des fonds souverains afin de déterminer les conditions indispensables à la mise en place d’un fonds souverain. Les auteurs montrent que la qualité de la gouvernance, la capacité d’investissement ainsi que la structure gouvernementale sont des facteurs qui favorisent la création des fonds souverains dans leur échantillon.

La littérature concernant les fonds souverains s’est fortement diversifiée pour aborder les aspects géopolitiques, financiers et économiques.

Sur le plan géopolitique, les études visent principalement à étudier le rôle des investissements des fonds souverains dans les pays destinataires. Knill et al. (2012) montrent que les relations politiques ont un rôle important sur la décision d’investissement, mais pas sur le poids des investissements, les investissements ne sont donc pas attirés par les facteurs financiers classiques comme le retour sur investissement.

Goldkorn (2012) explique que l’investissement des fonds souverains ne serait pas nécessairement une stratégie géopolitique car pour la plupart, ils interviennent dans des domaines non stratégiques.

Cependant Blancheton et Jégourel (2009) dans leur étude montrent qu’en 2006 le montant des participations des fonds souverains dans les sociétés occidentales était de 1. 7 milliards de dollars, ce montant serait passé à 83 milliards de dollars en 2008, un investissement qui soulève des questions sur la stratégie d’investissement ou la volonté réelle des fonds souverains de sauver le système financier international.

Ces questionnements restent pertinents dans la mesure où Aggarwal et Goodell (2018) montrent que la culture nationale d’un pays joue un rôle essentiel dans la gouvernance des fonds souverains et potentiellement dans les choix et les stratégies d’investissement.

Sur le plan financier, Kubo et Phan (2019) ont étudié la relation entre les fonds souverains et la performance des entreprises au Vietnam et montrent que la performance des entreprises s’améliore lorsque le capital de l’entreprise appartient à l’Etat sous forme de fonds souverains. Gangi et al. (2019) montre que selon l’origine des fonds souverains, la stratégie d’investissement se révèle différente.

Les fonds souverains issus des exportations des matières premières ont tendance à investir dans des entreprises risquées, alors que les fonds souverains issus d’épargnes et de réserves de change investissent dans des entreprises performantes. Boubaker et al. (2018) en étudiant l’impact des investissements des fonds souverains sur les fonds propres des entreprises montrent que contrairement à d’autres entreprises de mêmes caractéristiques, les fonds souverains affectent positivement le coût de financement des entreprises dans les lesquelles ils sont investis.

Cumming et al. (2020) vont plus loin en montrant que les fonds souverains affectent considérablement la gouvernance de l’entreprise dans laquelle ils sont investis.

L’aspect principale qui motive notre étude est l’impact macro-économique des fonds souverains. Das et al. (2010) expliquent que les fonds souverains pourraient affecter l’économie d’un pays en passant par plusieurs canaux : les dépenses publiques ; la demande agrégée ; les conditions monétaires et le taux de change ; le comportement du secteur privé ; les rendements des ressources publiques au fil du temps ; et enfin la vulnérabilité de l’économie.

IMF (2008) explique également que les fonds souverains peuvent affecter la coordination des politiques économiques nationales d’un pays, à savoir la politique fiscale, la politique monétaire, le bilan du secteur public et la stabilité externe.

En utilisant un modèle en panel dynamique, El-Baz (2018) cherche à comprendre quels rôles les fonds souverains jouent dans la stabilité externe de l’économie domestique. Avec un échantillon composé des pays ayant un fonds souverain et ceux n’ayant aucun fonds souverains, l’auteur a montré que les fonds souverains jouent un rôle essentiel dans la stabilisation à long terme de la balance du compte courant.

Pour la suite de notre analyse, nous allons comparer l’évolution des agrégats macroéconomiques avant et après la mise en place des fonds souverains. Nous allons ensuite comparer leurs évolutions avec ceux des pays n’ayant pas mis en place des fonds souverains, ces derniers constituent notre groupe de contrôle. Pour certains pays dont les agrégats augmentent de manière significatif (la dette par exemple) ou diminuent de manière drastique (les réserves), nous allons vérifier si des investissements dans le but d’améliorer les conditions de vie (IDH) ont été effectués.

2. 2 Analyse descriptive et comparative

2. 2. 1 Présentation des données

Dans le cadre de notre étude, nous avons choisi plusieurs agrégats macro-économiques pour analyser la situation macro-économique des pays de notre échantillon. En effet, Yousefi (2019) a montré la nécessité pour un pays de connaître sa situation économique réelle afin d’avoir des meilleurs marges de manoeuvre en matière de politique contra-cyclique.

De ce fait, nous avons choisi les agrégats macro-économiques suivant :

Dette totale en pourcentage du PIB :

Cet agrégat représente le Stock total de dettes contractées par le gouvernement central en pourcentage du PIB.

Total des réserves :

Ces réserves sont composées de positions d’or monétaire, de droits de tirage spéciaux, de réserves des membres du FMI détenues par le FMI et de positions de devises étrangères placées sous le contrôle des autorités monétaires.

Les données de cet agrégat ont été collectées sur le site du Fonds monétaire international (FMI).

Solde du compte courant en pourcentage du PIB :

Le compte courant est le registre de toutes les transactions de la balance des paiements couvrant les exportations et importations de biens et services, les paiements de revenus et les transferts courants entre résidents d’un pays et non-résidents. Les données de cet agrégat ont été collectées sur le site de la banque mondiale (BM).

Afin d’a@ner notre analyse, d’autres indicateurs on été choisis :

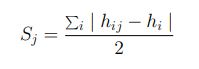

Indice de diversification :

Cet indice mesure la déviation absolue de la structure du pays par rapport à la structure mondiale. Selon Finger et Kreinin (1979), cet indice se calcule comme suit :

Avec :

hij = part du produit i dans le total des exportations ou importations du pays ou groupe de pays j ;

hi = part du produit i dans le total des exportations ou importations mondiales. La valeur de l’indice de diversification est comprise entre de 0 et 1. Plus l’indice est proche de 1, plus la divergence par rapport à la structure mondiale est élevée. Les données de cet agrégat ont été collectées sur le site de la Conférence des Nations Unis pour le Commerce et le Développement (CNUCED).

L’ensemble des pays qui constituent notre échantillon, ainsi que les dates de mise en place des fonds souverains sont listés dans l’Annexe table 7

2. 2. 2 Analyse des données et comparaison en terme de moyenne

Dans cette partie, il s’agit de comparer les agrégats macro-économiques des pays ayant mis en place les fonds souverains.

Pour se faire, nous avons pris quatre agrégats à savoir : le solde du compte courant en pourcentage du PIB, la dette du pays en pourcentage du PIB, l’indice de diversification et enfin le niveau des réserves de change. Nous avons effectué une comparaison dans le temps, c’est à dire avant (5 ans avant) et après (10 ans après) la mise en place des fonds souverains pour chaque pays.

Nous avons commencé par comparer en terme de moyenne pour chaque pays et pour chaque agrégat.

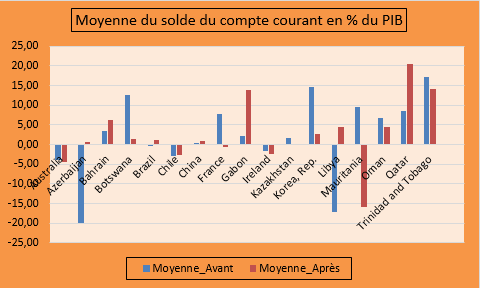

La figure 6 montre la moyenne du solde du compte courant des pays de notre échantillon avant et après la mise en place des fonds souverains. Nous observons que le solde du compte courant en pourcentage du PIB est en moyenne différent dans presque tous les pays.

Figure 6 – Moyenne du solde du compte courant avant et après la mise en place des SWF

Source : Auteur

En bleu nous avons la moyenne 5 ans avant la mise en place des fonds souverains et e rouge la moyenne 10 après la mise en place des fonds souverains.

Avant la mise en place des fonds souverains, les pays (Azerbaijan et Lybia) ont les soldes du compte courant les plus déficitaires (plus de -15% du PIB), alors que les pays (Botswana, Korea et Trinidad and Tobago) ont un solde du compte courant positif de plus de 10 % du PIB, avec 17. 27% pour Trinidad and Tobago.

Après la mise en place des fonds souverains, la situation de certains pays(Bahrain, Gabon, Libya et Qatar, Azerbaijan) s’est fortement améliorée, alors que celle d’autre pays (Korea, Mauritania, Botswana, France) s’est fortement dégradée.

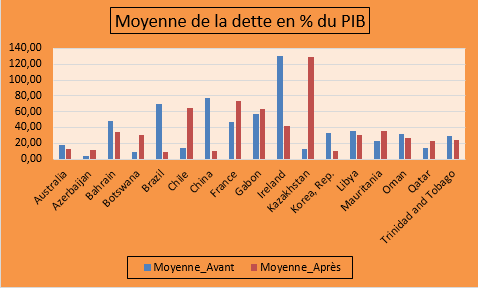

La figure 7 présente la moyenne de la dette en pourcentage du PIB des pays avant et après la mise en place des fonds souverains. Pour cet agrégat, nous observons pour les pays (Bahrain, Brazil, China, Ireland, Korea) une forte diminution de la dette, avec l’Ireland qui passe par exemple 130% du PIB à 41% du PIB en moyenne 10 ans après la mise en place de son fonds souverain. Si pour certains pays la dette a for-

Figure 7 – Moyenne du niveau de la dette avant et après la mise en place des SWF

Source : Auteur

tement baissé en moyenne dix après al mise en place des fonds souverains, pour d’autres (Chile, France et Kazakhstan), la dette en pourcentage du PIB a fortement augmenté, avec le Kazakhstan qui passe de 12% avant la mise place des fonds souverains à 128% après la mise en place des fonds souverains.

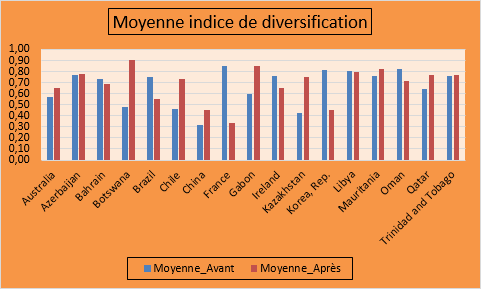

La figure 8 nous montre l’évolution de l’indice de diversification de l’économie avant et après la mise en place des fonds souverains. De manière générale, cet indice a évolué pour un très petit nombre de pays.

Nous voyons par exemple que les pays (Botswana, Chile, China, Gabon et Kazakhstan) se sont fortement diversifiés dix ans après la mise en place des fonds souverains. Par contre les pays (Brazil, France et Korea) se sont moins diversifiés après la mise en place des fonds souverains.

Figure 8 – Moyenne de l’indice de diversification avant et après la mise en place des SWF

Source : Auteur

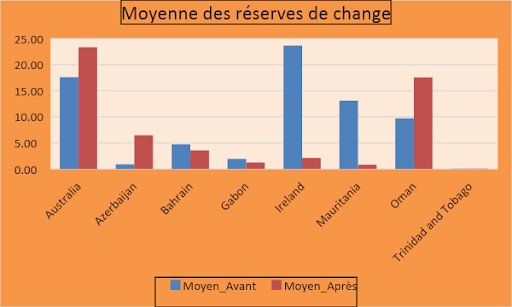

Concernant les réserves de change, nous observons que pour le groupe constitué des pays comme China; Chile et Qatar de la figure 24 en Annexe, les réserves ont fortement augmenté après la mise en place des fonds souverains. Cependant, en observant la figure 9 ci-dessous, la situation est différente d’un pays à un autre.

Figure 9 – Moyenne des réserves avant et après la mise en place des SWF

Source : Auteur

Nous observons par exemple que les pays comme Gabon ; Irland ; ou encore Mauritania ont vu leurs réserves de change fortement baisser après la mise en place des fonds souverains.

2. 2. 3 Comparaison par pays et agrégat

Dans cette partie, il est question de regarder de plus près la situation interne d’un certains notre de pays. Nous allons comparer la croissance de plusieurs agrégats à savoir les réserves de change, le solde du compte courant et le niveau de la dette.

Nous allons ensuite vérifier si la baisse des réserves, du solde du compte courant ou plutôt l’augmentation de la dette est compensée par des investissements dans le but d’améliorer les conditions de vie des populations (mesuré à travers l’IDH et/ou l’indice de diversification).

Les courbes en rouge représentent la tendance des pays ayant mis en place des fonds souverains et les courbes en bleu représentent la tendance des pays sans fonds souverains, c’est donc notre groupe de contrôle.

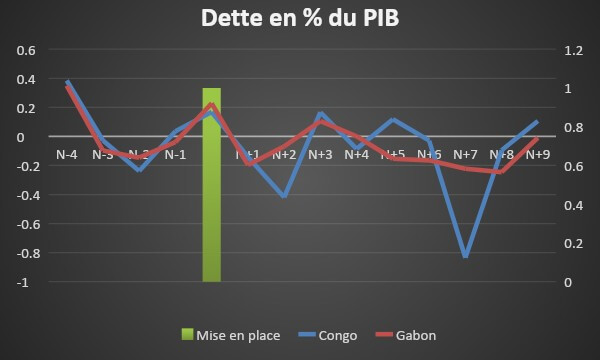

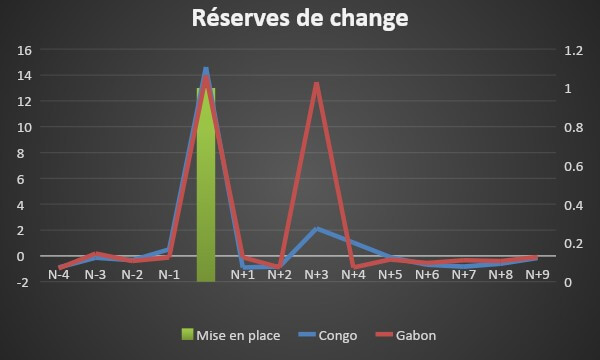

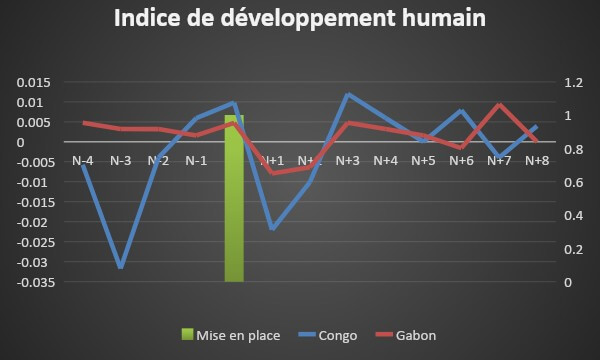

— Comparaison Gabon-Congo

Le Gabon comme le Congo sont des pays en développement fortement dépendants de l’exportation des matières premières.

Figure 10 – Comparaison de l’évolution des réserves et la dette entre le Gabon et le Congo

((a)) reserves ((b)) Dette

Source : Auteur

La figure (a) montre l’évolution des réserves de change avant et après la mise en place des fonds souverains. Nous voyons que les réserves de change du Gabon ont fortement augmenté après la mise en place des fonds souverains.

Cette augmentation s’est accompagnée d’ une forte baisse puisun retour à une tendance identique à la tendance initiale. Pour le cas du Congo, après l’année 1998, qui correspond à l’année de mis en place des fonds souverains par le Gabon, nous observons que les réserves de change ont fortement baissé pour retrouver leur tendance initiale.

Pour ce qui est de la dette, le niveau de la dette du Gabon a fortement baissé, cependant la décroissance de la dette du Congo est plus importante de celle du Gabon.

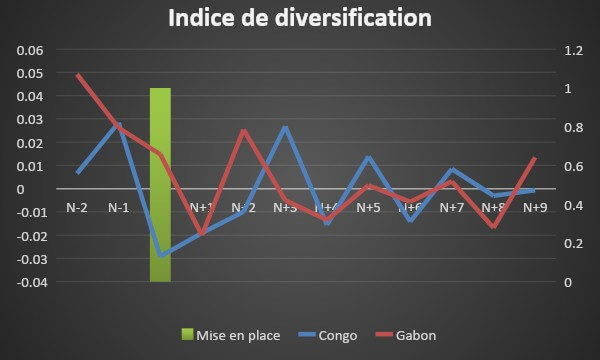

Pour ce qui est de la diversification, la tendance est décroissante pour les deux pays, donc après la mise en place des fonds souverains, les deux pays se sont de moins en moins diversifiés. Cependant, malgré une forte baisse de l’IDH un an après que le Gabon ait mis en place son fonds souverain, l’indice de développement humain s’est fortement amélioré pour les deux pays.

Figure 11 – Evolution de l’indice de diversification et l’IDH pour le Congo et le Gabon

((a)) Indice de diversification ((b)) IDH

Source : Auteur

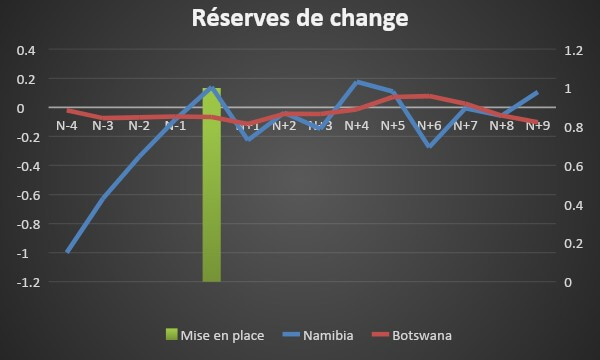

— Comparaison Botswana-Namibie

Pour ces deux pays, nous avons choisi de comparer l’évolution des réserves de change et l’indice de développement humain.

Pour ce qui est des réserves de change, nous observons que pour le pays ayant mis en place les fonds souverains (Botswana), le niveau des réserves de change n’a presque pas bougé, alors que pour la Namibie, la situation s’est fortement amélioré passant d’une croissance fortement négative (-1) à une croissance positive atteignant presque 1 dix ans après que le Botswana ait mis en place son fonds souverain.

Figure 12 – Evolution des réserves et l’IDH pour le Botswana et la Namibie

((a)) Reserves ((b)) IDH

Source : Auteur

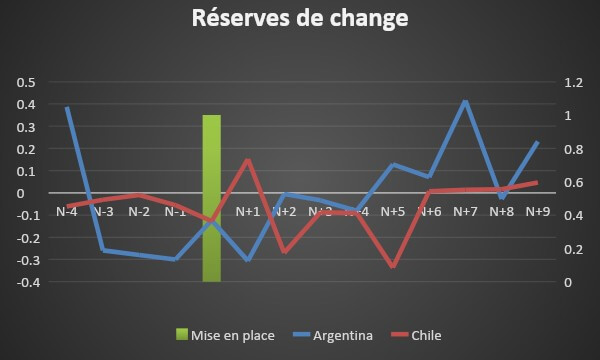

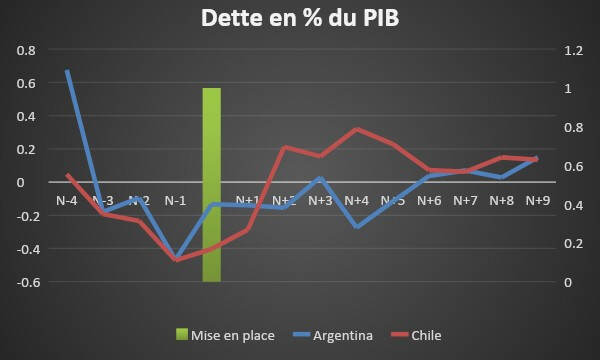

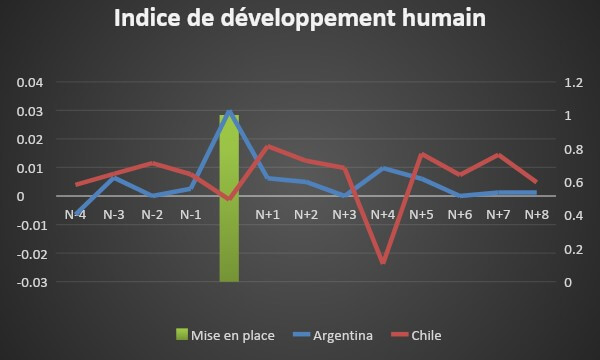

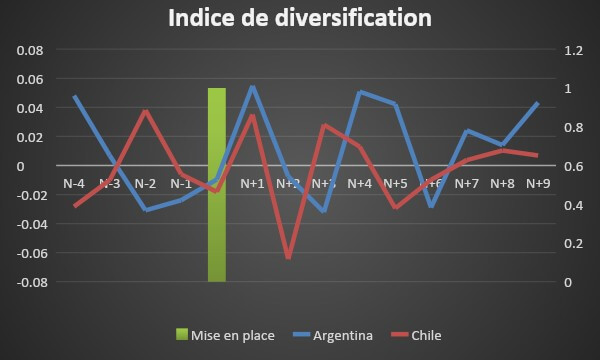

— Comparaison Argentine-Chili

Pour ces deux pays, la dette et les réserves de change ont une même tendance, c’est à dire une forte baisse avant la mise en place des fonds souverains puis une forte augmentation après la mise en place des fonds souverains. Cependant, nous observons que pour le Chili (pays ayant mis en place le fonds souverain) la croissance de la dette est plus importante, alors que pour les réserves de change, la croissance est plus importante pour l’Argentine.

Figure 13 – Comparaison de l’évolution des réserves et la dette entre l’Argentine et le Chili

((a)) Dette ((b)) Reserves

Source : Auteur

Pour ce qui est de la diversification, la tendance est la même, cependant on remarque que le Chili s’est de moins en moins diversifié après la mise en place de son fonds souverain par rapport à l’Argentine. Concernant l’indice de développement humain, il n’y a pas de véritable amélioration.

Figure 14 – Evolution de l’indice de diversification et l’IDH pour l’Argentine et le Chili

((a)) Indice de diversification ((b)) IDH

Source : Auteur

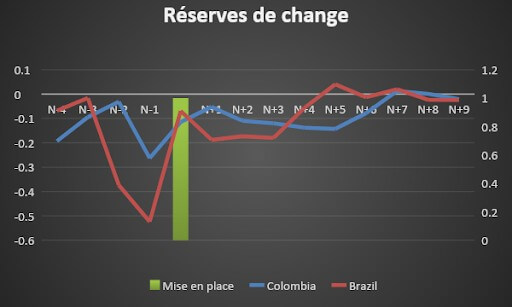

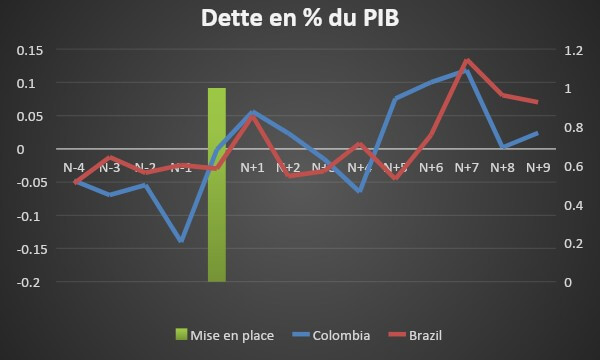

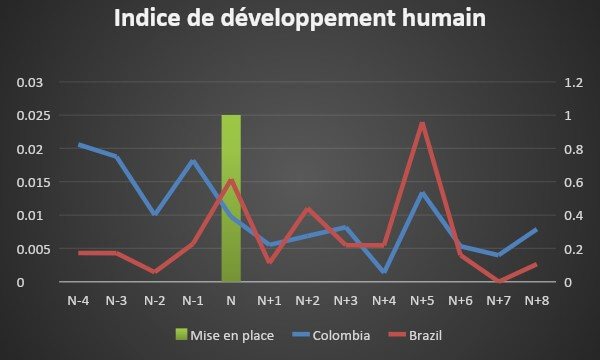

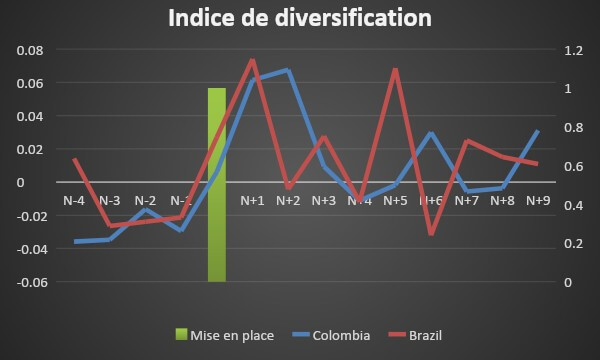

— Comparaison Colombie-Brazil

Pour ces deux pays, la tendance est quasiment similaire aussi bien pour les réserves de change que pour la dette.

Figure 15 – Comparaison de l’évolution des réserves et la dette entre la Colombie et le Brazil

((a)) Réserves de change ((b)) Dette

Source : Auteur

Pour ce qui est des réserves de change, avant la mise en place du fonds souverain par le Brazil, les réserves de change ont fortement baissé, après la mise en place du fonds souverain, on observe une croissance des réserves de change. Cette allure est similaire à celle de l’évolution du niveau de la dette.

Concernant l’indice de développement humain, nous remarquons que le pays n’ayant pas mis en place le fonds souverain (Colombie), l’indice de développement humain s’est dégradé, alors que pour le pays ayant mis en place le fonds souverain, on observe une légère amélioration de l’indice de développement humain.

Pour ce qui est de l’indice de diversification, nous observons que pour les deux

Figure 16 – Evolution de l’indice de diversification et l’IDH pour la Colombie et le Brazil

((a)) label 1 ((b)) label 2

Source : Auteur

pays, après la mise en place des fonds souverains par le Brazil, les deux pays se sont fortement diversifiés, mais ce processus s’est dégradé au fil du temps.

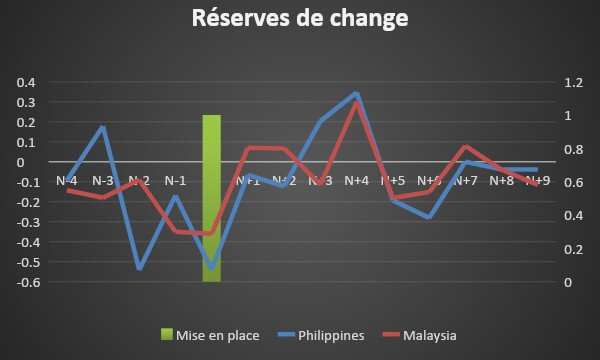

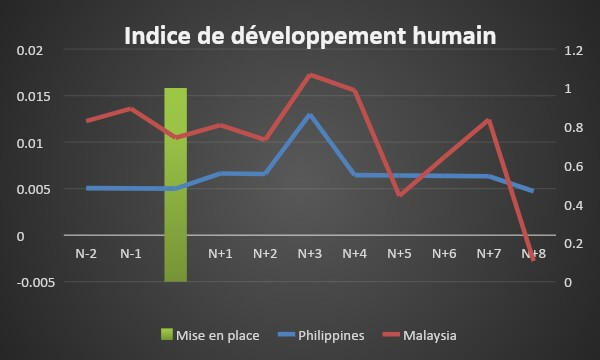

— Comparaison Philippines-Malaisie

Pour ces deux pays, nous avons choisi de comparer les réserves de change et l’indice de développement humain. En effet, pour les deux pays, nous observons une forte croissance des réserves de change depuis la mise en place du fonds souverain par la Malaisie.

La tendance est similaire pour les deux pays sur toute la durée. Cependant, nous voyons qu’après la mise en place des fonds souverains, l’indice de développement humain s’est fortement dégradé pour la Malaisie alors que la tendance ne change pas pour les Philippines.

Figure 17 – Evolution des réserves et l’IDH pour les Philippines et la Malaisie

((a)) Réserves de change ((b)) IDH

Source : Auteur

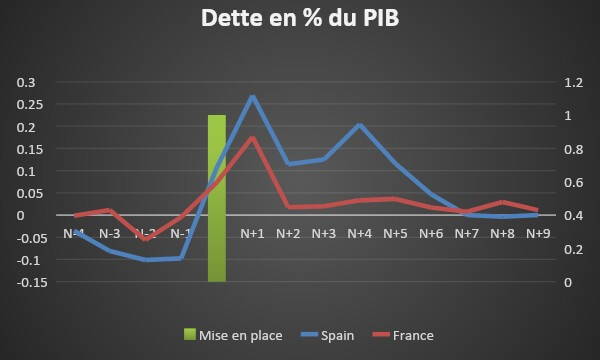

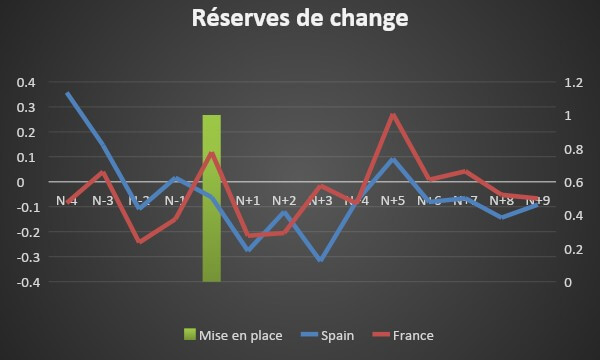

— Comparaison Espagne-France

La comparaison de l’évolution des réserves de change et de la dette pour les deux pays montre une tendance haussière. En effet, concernant les réserves de change, on observe une forte décroissance jusqu’à un an après la mise en place du fonds souverain par la France, puis une forte croissance des réserves de change dont la plus importante est celle de la France.

Concernant la dette, pour les deux pays nous observons une hausse avant la mise en place du fonds souverain par la France, puis une forte baise un an après la mise en place du fonds souverain.

Figure 18 – Evolution des réserves et la dette pour l’Espagne et la France

((a)) Réserves ((b)) Dette

Source : Auteur

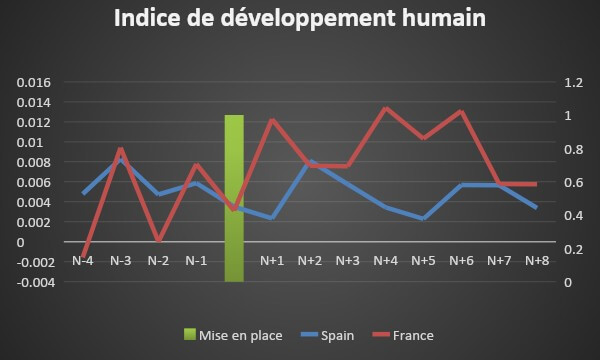

Concernant l’indice de développement humain, nous observons une forte croissance, qui devient plus importante à partir de la date de mise en place du fonds souverain par la France, cette dernière ayant la croissance la plus importante.

Figure 19 – Evolution de l’IDH pour l’Espagne et la France

Source : Auteur

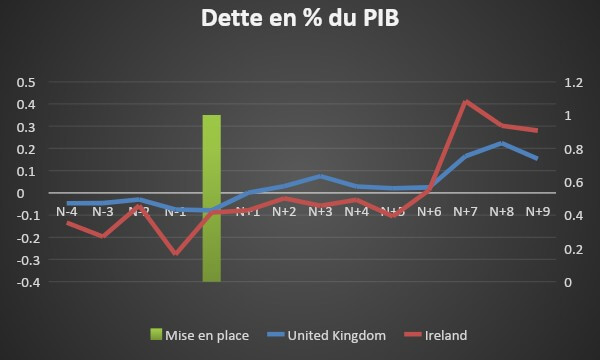

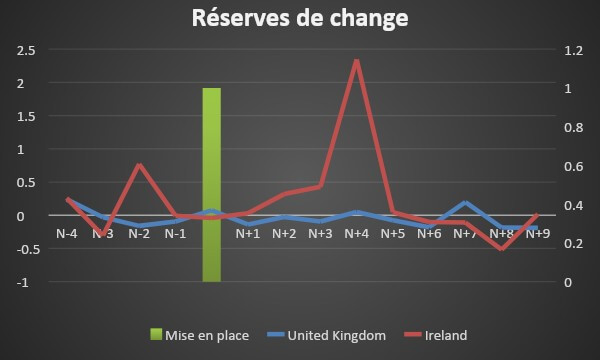

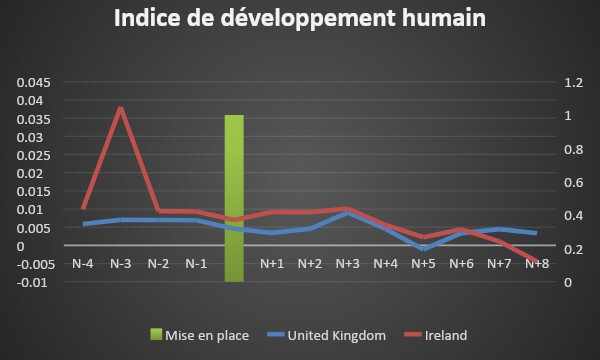

— Comparaison Royaume-Uni-Irlande

La comparaison des réserves de change et de la dette pour le Royaume-Uni et l’Irlande montre plusieurs faits principaux.

Figure 20 – Evolution des réserves et la dette pour le Royaume-Uni et l’Irlande

((a)) Réserves de change ((b)) IDH

Source : Auteur

Les réserves de change du pays ayant mis en place un fonds souverain (Irlande) ont fortement augmenté après la mise en place du fonds souverain, puis ont baissé dramatiquement à partir de la sixième année. En parallèle, la dette a également fortement augmenté pour l’Iralande, mais aussi pour le Royaume-Uni qui a la différence de l’Irlande avait des réserves de change stables.

Pour ce qui est de l’évolution de l’indice de développement humain, nous remarquons une forte baisse avant la mise en place du fonds souverain de l’Irlande, et cette baisse a continué légèrement jusqu’aux années suivant la mise en place du fonds souverain.

Quant au Royaume-Uni, l’indice de développement a légèrement baissé durant la période d’étude.

Figure 21 – Evolution de l’IDH pour le Royaume-Uni et l’Irlande

Source : Auteur

De cette partie nous pouvons faire un résumé synthétique sous forme d’un tableau. Le tableau ci-dessous nous montre un résumé synthétique de la comparaison en termes de stock des indicateurs macroéconomique évalués en moyenne.

Nous observons clairement que pour la dette en % du PIB, seuls 47% des pays ont eu une hausse après la mise en place de leurs fonds souverains, contre 53% qui ont vu leurs stocks de dette diminuer.

Concernant le solde du compte courant en % du PIB, le nombre de pays ayant eu une hausse est quasiment le même que celui ayant observé une baisse soit 41%, alors que 18% n’ont observé aucun changement de leurs soldes du compte courant en % du PIB. Les réserves de change constituent la croissance la plus importante, soit 66% des pays qui ont vu leurs réserves de change augmenté après la mise en place des fonds souverains, contre 34%.

Enfin, nous voyons que 47% des pays étudiés ont vu leurs indices de diversification augmenter après la mise en place de leurs fonds souverains, alors que 35 % ont vu une baisse et 18% sont restés quasiment identiques.

Table 1 – Evolution des moyennes après la mise en place des SWF

| Evolution des moyennes après la mise en place des SWF | ||||

| Indicateurs macroéconomiques | Hausse | Baisse | Sans changement | Total |

| Dette en % du PIB | 47% | 53% | 0% | 100% |

| Solde du compte courant en % du PIB | 41% | 41% | 18% | 100% |

| Réserves de change | 66% | 34% | 100% | |

| Indice de diversification | 47% | 35% | 18% | 100% |

Source : Auteur

L’analyse en termes de croissance des différents indicateurs macroéconomiques montre plusieurs faits :

- Le taux de croissance des réserves de change des pays ayant un fonds reste positif après la mise place des fonds souverains, cependant lorsqu’on le compare avec les pays n’ayant pas mis en place des fonds sou-verains, il reste en dessous pour les pays d’Afrique et d’Amérique latine, mais au-dessus pour les pays d’Europe.

- Le taux de croissance de la dette est positif et important sauf pour le cas de la France où on constate une forte baisse du taux de croissance de la dette par rapport à l’Espagne. On observe donc une forte hétérogénéité de la tendance de croissance de la dette entre les pays de notre étude.

- L’évolution de l’indice de diversification montre que les pays d’Amé-

- rique latine se sont plus diversifiés après la mise en place des fonds souverains par rapport aux pays d’Afrique. Cependant ce rythme de diversification n’est pas plus importante lorsqu’on la compare avec les pays voisins ayant les mêmes caractéristiques mais sans fonds souverains

- De manière générale, tous les pays ayant mis en place des fonds souverains ou pas, ont presque la même tendance sauf pour l’indice de développement humain concernant la comparaison Botswana-Namibie et Philippines-Malaisie.

La première comparaison révèle une forte croissance de l’IDH pour le Botswana avant même la mise en place de son fonds souverains, alors que celui de son voisin se dégrade fortement. La seconde comparaison révèle une forte dégradation de l’IDH après la mise en place du fonds souverain de la Malaisie, alors que celui de son voisin reste en moyenne constant.

Pour cette dernière partie, nous allons travailler sur la relation de causalité entre l’indice de développement humain et nos principaux indicateurs macroéconomiques : les réserves de change, la dette en % du PIB, le solde du compte courant en % du PIB et l’indice de diversification.

Dans un premier temps il s’agira de voir à travers un modèle logit quels sont les déterminants de la création d’un fonds souverain, puis nous allons tester si le fait le fait d’avoir un fonds souverain améliore les conditions de vie des populations, enfin nous allons utiliser un modèle en panel pour vérifier et comparer l’effet des indicateurs macroéconomiques sur l’IDH pour les pays ayant un fonds souverain et ceux n’ayant pas mis en place de fonds souverains.