France et Bangladesh : facteurs politiques et réglementaires

C. Les facteurs socioculturels

1) Démographie et pratiques culturelles

a. Une population homogène et communautaire au Bangladesh

Le Bangladesh affiche une population de 166 millions d’habitants, et une densité de plus de 1 100 habitants au km2, parmi les plus denses au monde et uniquement comparable avec de très petits pays comme Singapour.

En outre, 98% de cette population sont des Bengalis, et 88% sont musulmans92.

Cette homogénéité culturelle et ethnique, avec une tolérance relative à la notion de crédit et à la participation des femmes dans la prise de décisions, permet à la microfinance d’avoir une base de clients très importante dans le pays.

Par ailleurs, la culture du pays est particulièrement centrée autour des villages, même pour les personnes résidant en ville, qui continuent d’y puiser leur identité et les visitent régulièrement.

La proximité entre les personnes d’un même village encourage les valeurs de solidarité et de confiance. Cela facilite fortement la pratique des crédits groupés, appliquée dès les premières expériences de microfinance.

92 Démographie du Bangladesh. Wikipedia. (2020).

Cependant, ces pratiques ont d’autres implications. La réputation au sein de la communauté est une question de survie : elle impacte les transactions et les échanges de tous les jours.

Dans une série de 43 interviews menées par S. Rutherford et S. K. Sinha pour le CGAP en 2013, nous obtenons des informations très précises sur la vie quotidienne dans les villages du Bangladesh93.

La majorité des interlocuteurs rapportent qu’il est courant que des emprunteurs des IMF se retrouvent en situation de ne pas pouvoir rembourser et voient par conséquent leur réputation et leur accès aux emprunts informels entre connaissances se dégrader. Certains sont même dans l’obligation de partir.

Il est essentiel de prendre en compte le fonctionnement de ces communautés locales pour développer des pratiques de microcrédit appropriées.

b. Une société française individualiste et plurielle

Avec une population de 70 millions d’habitants et un taux de chômage de 9,1%, la France possède, comme nous l’avons vu, un nombre de bénéficiaires potentiels pour la microfinance bien moindre. Les caractéristiques de cette population sont également très différentes.

Elle est beaucoup plus hétérogène : en 2020, 54% des Français se rattachent au christianisme, 30% s’affirment non affiliés, 8% se rattachent à l’Islam94. Même au sein de ces groupes, les pratiques culturelles sont extrêmement variables.

L’individualisation de la société, c’est-à-dire la recherche d’autonomie et de détermination personnelle des individus qui la composent, est croissante.

A cela s’ajoute, comme l’affirment J. Garnier et J. -B. Zimmermann dans la revue Espaces et sociétés95, la garantie par l’Etat providence de la protection sociale et des services publics qui affaiblit les solidarités communautaires à l’échelle locale. L’urbanisation, quant à elle, rapproche les personnes géographiquement, mais érode la proximité sociale.

De ce fait, les pratiques de microcrédits groupés ne sont pas pertinentes, et la diversité des situations des bénéficiaires est encore exacerbée.

93 Sinha, S. K. & Rutherford, S. Household Interviews in Bangladesh, 2013. CGAP Focus Note 87 « A Microcredit Crisis Averted : The Case of Bangladesh ». CGAP. (2013).

94 Statista. Population selon la religion en France 2020. (2020, 4 mai).

95 J. Garnier & J. -B. Zimmermann. « Solidarité sociale et proximités : de l’État providence aux communs sociaux », Espaces et sociétés, 2018/4 (n° 175), p. 19-33.

Ainsi, la solidarité est désormais assurée à l’échelle du pays à travers un système d’imposition fiscale élevé. En 2020, les politiques sociales représentaient 22% du budget de l’Etat français96.

Une autre forme de solidarité se manifeste dans l’action des différentes associations et ONG présentent dans le pays (le Secours populaire, la Croix Rouge française, etc. ), avec une forte influence des traditions judéo-chrétiennes.

Le secteur de la microfinance doit donc réussir dans le pays à être attractif pour des clients très différents, tout en étant complémentaire avec les organisations de solidarité existantes.

2) Les pratiques de crédit et taux d’intérêt

Comme détaillé précédemment, les pratiques de crédit à destination de la population au Bangladesh sont largement informelles, et par conséquent caractérisées par un manque important de régulation et des taux d’intérêt très élevés.

Ceux-ci peuvent atteindre 100 ou 200% de la somme prêtée. Concernant le secteur formel, le taux d’intérêt moyen au Bangladesh est de 6% en 2019, mais ce après avoir connu une forte décroissance récemment97.

Les habitudes de crédit sont très différentes en France. Les réglementations qui encadrent le marché depuis des siècles se basent sur un socle de valeurs chrétiennes intolérantes aux pratiques de taux d’intérêts pour les populations pauvres.

Le taux d’intérêt moyen est très bas, autour de 0,5% depuis 5 ans98. La pratique de taux élevés est donc très difficilement acceptable socialement. A cela s’ajoutent les taux d’usure fixés chaque trimestre par la Banque de France, qui correspondent à des taux maximums légaux. Au premier avril 2021, ils étaient de 21,07% pour les prêts aux consommateurs de montant inférieur ou égal à 3 000 € et de 5,23% pour les prêts supérieurs à 6 000 €99.

Notons que le gouvernement français a retiré l’obligation de se conformer au taux d’usure pour les microcrédits professionnels en 2005.

96 La direction du Budget a publié l’édition 2020 de son « Budget de l’État voté en quelques chiffres ». Forum de la performance. (2020).

97 Bangladesh – Taux d’intérêt – Prévisions. Trading Economics. (2021).

98 INSEE.

99 Taux d’usure. Banque de France. (2019, 19 mars).

3) Discrimination et stigmatisation

a. Au Bangladesh, des inégalités ancrées dans les coutumes

* L’inégalité entre les sexes

Du fait de la forte homogénéité culturelle de la population, les discriminations envers les minorités sont peu courantes.

Cependant, la société bangladaise est profondément patriarcale. Les inégalités entre les genres se retrouvent à tous les niveaux. Les femmes possèdent une liberté de mouvements limitée, elles ne peuvent presque pas se déplacer seules dans la sphère publique.

Étant donné qu’elles sont de plus assignées aux tâches ménagères, leurs vies tournent essentiellement autour du foyer.

Au sein de la famille cependant, c’est l’homme qui est au centre de la prise de décisions. Ces inégalités sont particulièrement fortes dans les milieux ruraux, plus traditionnels100. Les différences d’accès aux biens et services sont également révélatrices.

Au Bangladesh, en 2018, il y avait 0,94 femme pour un homme. En d’autres termes, il manque 3,7 millions de femmes, une différence qui s’explique par l’inégal accès à la nourriture, aux services de santé, et à l’éducation101.

En effet, les hommes, autorisés à travailler, sont mieux traités que les femmes, considérées comme un fardeau. La pratique de la dot, bien qu’illégale, existe toujours dans les campagnes et exacerbe encore davantage cette différence de traitement.

L’accès aux services financiers ne fait pas exception. Presque aucune banque traditionnelle ne prête aux femmes du fait des décisions individuelles : les agents des instituts bancaires n’accordent pas d’attention à leurs demandes.

Comme nous l’avons vu, les femmes sont également beaucoup moins susceptibles de posséder un compte bancaire.

Enfin, cette situation d’inégalité doit d’autant plus être prise en compte par la microfinance qu’elle résulte en une stigmatisation particulière en cas de non-remboursement. Les femmes peuvent être accusées de déshonorer la famille, ce qui résulte occasionnellement dans un bannissement de celles-ci102.

100 Culture of Bangladesh. everyculture. com. (2006).

101 Afroz, N. N. & Gkhan, A. ROLE OF MICROFINANCE ON WOMEN EMPOWERMENT : A CASE STUDY ON SOCIETY FOR SOCIAL SERVICE. (2018).

102 Banerjee, S. B. & Jackson, L. Microfinance and the business of poverty reduction : Critical perspectives from rural Bangladesh. (2016).

Notons toutefois que la situation des femmes est en amélioration au Bangladesh, grâce au développement et à l’urbanisation du pays. Marque de ce progrès, depuis 1991, deux femmes ont été nommées Première Ministre, y compris Sheikh Hasina, qui occupe actuellement ce poste.

* Le système de classes

La société bangladaise est hiérarchisée par un système de classes issu des traditions musulmanes et similaire au système de castes indien. Elle est divisée entre les “ashraf”, qui forment une classe supérieure minoritaire, et les “atraf”, qui sont la majorité plus pauvre.

Les “ashraf” font généralement des études plus longues et accèdent à des postes à hautes responsabilités.

En milieu rural, la hiérarchie est rendue visible par la surface possédée. Le style vestimentaire est également révélateur de la caste : les hommes “ashraf” s’affranchissent de la jupe traditionnelle, le “lungi”, pour porter des pantalons.

Ce système discriminatoire et héréditaire constitue une barrière supplémentaire à la sortie de la pauvreté des plus défavorisés.

b. En France, la précarité touche davantage certaines populations

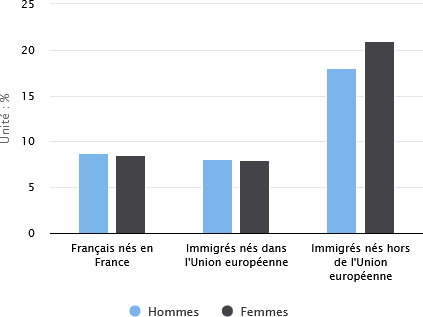

Les discriminations en France sont rendues visibles par la surreprésentation de certaines catégories de population parmi les personnes défavorisées : les femmes, les jeunes, les seniors et les migrants.

De manière générale, il s’agit d’une difficulté de la part des entreprises de s’émanciper des standards de recrutement. Pour ce qui est des femmes, elles sont 62% à avoir connu des emplois précaires, contre 32% pour les hommes103.

A cela s’ajoute, pour une part importante d’entre elles, les difficultés pour s’occuper seules de leurs enfants dans un pays où le nombre de crèches est insuffisant.

Les jeunes, face aux obstacles pour trouver un premier emploi stable, sont très fortement impactés par le chômage : en 2019, le taux de chômage des 15-24 ans s’élevait à 19,6%104. Les seniors, en difficulté après de longues carrières pour s’adapter aux nouvelles règles du marché du travail, sont quant à eux victimes du chômage de longue durée.

En 2018, 60,2% des plus de 55 ans qui étaient en situation de chômage l’étaient depuis plus d’un an105.

103 Normand, G. Carrières précaires : les femmes deux fois plus touchées que les hommes. La Tribune. (2018, 18 janvier).

104 INSEE.

Les migrants, enfin, souffrent, en plus d’une stigmatisation certaine, de leur manque de qualification en comparaison du reste de la société française. 40% d’entre eux ne disposent pas d’un diplôme supérieur à l’équivalent du brevet des collèges, contre 26% en France. Le chômage de cette population atteint 16,3% en 2019106.

Ces quatre catégories de population forment donc la cible prioritaire de la microfinance en France, dont l’objectif est de servir ceux qui sont le plus dans le besoin.

Taux de chômage en France selon l’origine et le sexe, 2017

Source : INSEE

105 Le chômage des seniors a explosé depuis 10 ans. Mieux Vivre Votre Argent. (2020, 16 septembre).

106 Chômage des immigrés : le poids des inégalités sociales et des discriminations. Observatoire des inégalités. (2019).

Pour conclure, les réalités locales du Bangladesh et de la France sont extrêmement éloignées. Au Bangladesh, le manque de ressources et d’efficacité de l’Etat laisse la société civile largement livrée à elle-même pour lutter contre une pauvreté qui constitue la norme.

Au contraire, en France, la microfinance n’a pas pour but de combler un vide laissé par les pouvoirs publics. Son ambition est de fournir une voie de réinsertion aux personnes marginalisées par le système, tout en transformant celui-ci pour le rendre plus inclusif.

Ainsi, si les deux pays utilisent la microfinance comme outil pour faire face à leurs difficultés respectives, c’est avec des objectifs différents. Pour les atteindre au mieux, ils doivent façonner des modèles de microfinance qui leur sont propres.