5. Des typologies du pouvoir des contrôleurs

A la suite de cette réflexion sur le pouvoir des contrôleurs, il nous appartient de représenter le pouvoir de ceux-ci en fonction de différents axes de lecture.

Concernant des services fonctionnels et donc ici des contrôleurs de gestion, Malleret (1993) propose de se poser trois questions :

- servent-ils ?

- à qui ?

- avec quelle autorité, quel poids dans la prise de décision ?

Il apparaît que les développements précédents ont pu apporter des éléments de réponse à ces trois questions, qu’il convient désormais de synthétiser.

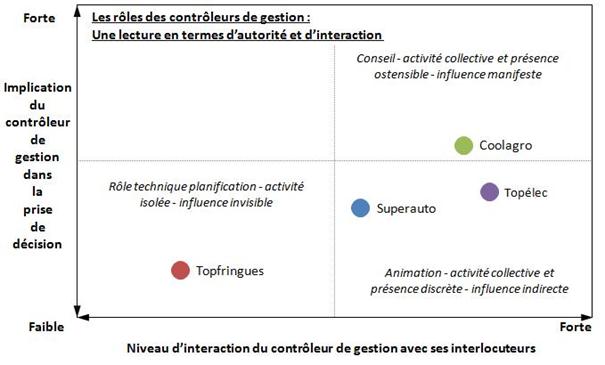

Nous allons tout d’abord nous intéresser au rôle du contrôleur de gestion dans une optique d’autorité et d’interaction, représentée dans la matrice ci-après (Lambert, 2005, p.110). On retrouve là le cas de Topfringues, relativement en marge par rapport aux autres, ainsi que le cas de Coolagro où le contrôleur est assez puissant (du moins dans sa forme contrôle de gestion usine).

Il est à noter que l’implication du contrôleur de gestion dans la prise de décision est entendue dans le sens large, c’est-à-dire que l’on tient compte à la fois de son implication théorique, formelle, mais également de son implication informelle, notamment via les jeux politiques, l’orientation des décisions grâce aux informations, ce qui explique le niveau élevé d’implication chez Coolagro.

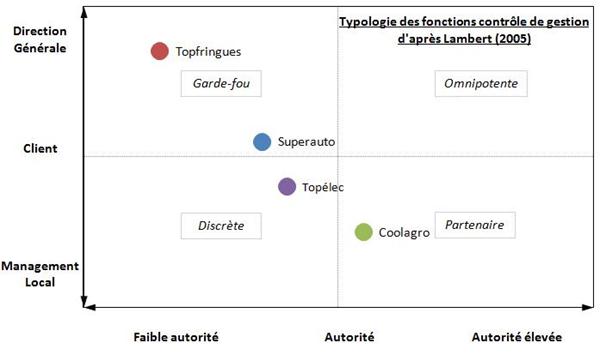

Reprenons à présent la typologie issue de la thèse de Lambert (2005, p.447). Celle-ci définit quatre idéaux types de fonctions contrôle de gestion :

| Fonction…. | Partenaire | Discrète | Garde-fou | Omnipotente |

| Autorité | Forte | Faible | Faible | Forte |

| Client | Local | Local | DG | DG |

| Avantages | Prise en comptede la dimension financière | Managersresponsabilisés sur l’ensemble des questions liées à leur périmètre,

Créativité et réactivité favorisées |

Primauté de laréflexion stratégique

Formation des cadres dirigeants |

Prise en comptesystématique de la dimension financière |

| Risques | Dérive en termesde gouvernance | Contrôle interneGabegie | Jeux politiquesGabegie | MyopieInhibition des opérationnels |

| Rôles | Aide à ladécision locale | Mandat discretde vérification | Formation descadres dirigeants

Légitimation |

Centralisation dupouvoir |

Si l’on adapte cette typologie aux entreprises étudiées ici, nous obtenons le résultat suivant :

On retrouve donc sans surprise Topfringues en tant que fonction contrôle de gestion garde-fou, Coolagro en tant que fonction partenaire, et Superauto et Topélec entre garde-fou et discrète.

De manière générale, l’impression que le contrôleur de gestion ne dispose que de peu de moyens d’influence est confirmée. Nous avons repris ici les expressions contenant les mots « on peut » ou « on ne peut pas » qui ont pu être prononcées au cours des entretiens. La proportion de « on ne peut pas » et de « on peut juste dire » trahit les obstacles qui se dressent contre un contrôle de gestion puissant.