Le contrôle budgétaire : définition, objectifs et types

II- Les outils du contrôle de gestion

2- Le contrôle budgétaire

A- Définition et objectifs

a- Définition

Philippe LORINO définit le budget comme suit:

« Le budget constitue le plan d’action à un an.

Il doit projeter et détailler le plan opérationnel sur l’horizon proche, assurer le bouclage avec les comptes prévisionnels et créer le cadre d’un bon retour d’expérience dans le suivi de l’action (rétroactions de l’expérience sur le budget, sur le plan opérationnel et sur la vision stratégique)» (Ph. Lorino, 1997, p274).

Le budget représente alors la traduction ou le chiffrage en unité monétaire de la mise en œuvre d’un programme.

Le budget est un ensemble de documents prévisionnels.(D. Leclere, 1994, p16-17).

M. GERVAIS, dans son ouvrage « contrôle de gestion et stratégie de l’entreprise » définit le budget comme « un plan à court terme chiffré, comportant affectation de ressources et assignation de responsabilités » (M Gervais, 1991, p17).

« Les budgets sont alors des plans d’action, des facteurs de performance car de cohérence par rapport à la stratégie » (N Guedj, 1996, p.245-248).

Toutes ces propositions de définitions du budget aboutissent à la conclusion suivante: un budget est la traduction en terme monétaire, des objectifs, des politiques et des moyens élaborés dans le cadre d’un plan, couvrant toutes les phases d’opérations et limité dans le temps.

En effet, la procédure budgétaire consiste en la mise en œuvre annuelle des choix stratégiques, quantifiés dans les plans opérationnels.

Le plan concerne les choix à long terme. Les budgets doivent reprendre la première année des plans opérationnels.(P.L. Bescos, 1995, p 161).

Certes, les budgets ne sauraient être réduits à des prévisions de dépenses, mais décrivent également les recettes et par conséquent les objectifs de l’entreprise.

D’où leur pertinence et cohérence. L’établissement des budgets est un outil de délégation, de communication et de motivation.

La procédure budgétaire tient compte de diverses contraintes: les choix stratégiques, le style de management, la structure des centres de responsabilité et les outils de gestion disponibles (comptabilité analytique).

b- Objectifs

Puisque les budgets sont considérés comme des plans d’action, d’analyse des performances et des courroies de liaison, ils sont considérés comme des facteurs de performance et de cohérence par rapport à la stratégie.

L’objectif ultime de la gestion budgétaire et du contrôle budgétaire est l’amélioration de la performance économique de l’entreprise.

En effet, le contrôle budgétaire permet aux responsables d’agir plus vite et mieux sur les variables contrôlables.

Le contrôle budgétaire permet de gérer à l’avance et par anticipation les écarts constatés, et de comprendre comment les résultats sont-ils générés.

Le budget est alors considéré comme instrument de coordination et de communication.

Enfin, la mise en œuvre du contrôle de gestion (et plus particulièrement le contrôle budgétaire) suppose une structuration de l’organisation, une délimitation des responsabilités et surtout:

- de repérer et distinguer entre systèmes de contrôle et systèmes contrôlés;

- de faire vivre le processus de contrôle comme une pratique utile, acceptable et compréhensible par tous.

B- Les différents types de budgets

Le budget global de l’entreprise est constitué par l’ensemble des budgets correspondants aux différentes fonctions.

On distingue alors:

- D’une part, les budgets fonctionnels ou opérationnels qui traduisent les actions prévues dans les programmes d’activités et relatifs aux différents services:

-

- Budget des ventes;

- Budget de production;

- Budget d’approvisionnement;

- Budget d’investissement .

-

- D’autre part, les budgets financiers ou de synthèse qui traduisent les effets de la mise en œuvre des budgets opérationnels.

On cite comme exemple le budget de trésorerie.

a- Le budget des ventes

C’est le point de départ du processus prévisionnel: il s’agit de prévoir mensuellement les quantités et les prix unitaires de vente.

Les prévisions s’appuient sur plusieurs techniques:

- analyse des ventes passées;

- l’étude des parts de marché de l’entreprise, le cycle de vie des produits et de la concurrence, estimation des tendances globales;

- étude des comportements des consommateurs;

- études économiques sectorielles ou macro-économiques;

- collecte d’informations auprès des vendeurs de l’entreprise.

b- Le budget de la distribution et du marketing

Les frais de distribution, généralement reliés au chiffre d’affaires, comprennent les frais de livraison, d’emballage, salaires des revendeurs, frais du SAV(service après vente).

Les frais marketing comprennent les frais directement engagés pour soutenir les ventes (publicité, promotion) et les frais d’études commerciales (étude de marché).

c- Le budget de production

Connaissant le volume des ventes prévu, il est nécessaire d’en déduire les quantités à produire en fonction des capacités disponibles et des stocks de produits finis souhaités; pour une société de service, il s’agit de s’assurer d’une disponibilité en main-d’œuvre suffisante pour faire face à la demande prévisionnelle.

Le programme d’activité se fonde sur l’estimation:

- des capacités disponibles mensuellement et des éventuels goulets d’étranglement ne pouvant être éliminés à court terme;

- des rendements, des salaires, du temps productif et des coûts de fabrication afin de valoriser le plan de charges

- des transferts d’activités entre ateliers, entreprises extérieures au groupe (sous traitantes).

d- Les budgets des approvisionnements

La prévision des quantités de matières nécessaires à la production va permettre l’estimation des achats: volume, délai, coût.

Les stocks tendant à se réduire de manière importante, ce qui diminue les besoins financiers.

Le service approvisionnement doit réagir très vite aux fluctuations des besoins de l’entreprise ou aux pénuries.

e- Le budget des services généraux

Les services généraux sont des centres de responsabilité fonctionnels, centres de support ou de structure, qui livrent des prestations aux autres services, en particulier aux services opérationnels: informatique, finance, R&D, personnel, contrôle de gestion.

Les budgets des services généraux sont de simples reconductions des budgets antérieurs, majorés d’un pourcentage d’inflation.

f- Les états financiers prévisionnels

Comportent trois documents:

1- Le budget de trésorerie

Il traduit les engagements en échéances d’encaissements et de décaissements.

Donne le solde prévisionnel de trésorerie à la fin de l’année budgétaire.

Ce document permet d’étudier les échéances mensuelles, d’anticiper les difficultés ponctuelles de trésorerie et de trouver les aménagements nécessaires: reports d’échéances, négociations de crédits bancaires à court terme adaptés aux besoins.

2- Le compte de résultat prévisionnel

Il dégage les résultats attendus des différents engagements budgétaires, facilite la comparaison des résultats prévisionnels avec ceux de l’an passé.

3- Le bilan prévisionnel

Il est l’image à un an de ce que pourrait être la situation de l’entreprise si les prévisions se réalisaient.

Il permet de s’assurer que la structure financière ne risque pas d’évoluer vers des déséquilibres graves, comme un excès d’endettement.

C- La procédure budgétaire

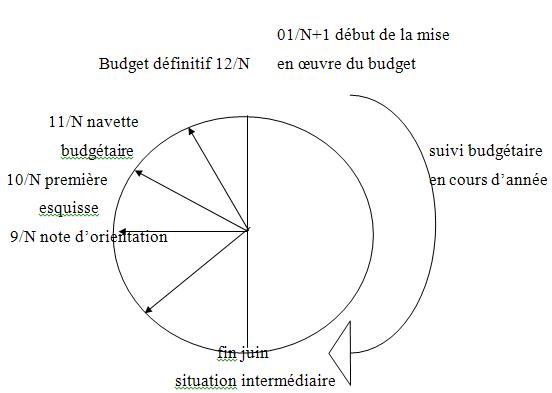

La procédure budgétaire doit respecter chaque année un calendrier budgétaire de septembre à décembre.

L’approbation définitive des budgets par la direction générale ne peut dépasser le démarrage de la phase d’exécution, début janvier au plus tard.

La procédure budgétaire est une activité cyclique qui se répète chaque année et comprend plusieurs phases:

C’est un document publié par la direction générale à tous les responsables de services et qui définit les orientations générales conformément aux objectifs stratégiques.

Chaque service est amené à élaborer son propre budget conformément aux orientations définies par la direction générale.

Il faut harmoniser, coordonner et trouver des compromis entre les budgets souvent divergents des différentes fonctions.

Après un certain nombre d’itérations des différents budgets entre la direction générale et les divers départements, un budget définitif est élaboré.

Lors de la mise en œuvre du budget définitif, des écarts sont dégagés et des actions correctives sont menées.

C’est ce que l’on appelle suivi budgétaire qui permet de vérifier au cours du temps, si on tend vers la réalisation des objectifs fixés.

Le cycle budgétaire

(source: D. Leclère, gestion budgétaire, 1994, p 18)

Un bon système budgétaire revêt à la fois une dimension de planification à court terme et de contrôle.

Son objectif ultime est d’obtenir, au moindre coût et rapidement, de l’information fiable afin de prévoir et de comprendre les événements importants affectant l’entreprise et permettre ainsi une action adéquate:

- Le système budgétaire doit couvrir la totalité des activités de l’entreprise;

- Le découpage et la présentation des budgets doit se calquer sur le système d’autorité (non remise en cause par le système budgétaire de la structure de la firme);

- L’identification claire des responsabilités ne doit pas nuire à l’esprit d’équipe et aux solidarités interdépartementales nécessaires;

- Le système budgétaire doit s’inscrire dans le cadre de la politique générale de l’entreprise;

- Le système budgétaire doit être relié à une politique du personnel dont l’orientation sera conforme à la logique budgétaire;

- Les prévisions budgétaires doivent pouvoir être révisées lorsque apparaissent de nouvelles informations (M. Gervais, 1991, p207-214);

3- Le tableau de bord de gestion

Lorsqu’on s’engage dans la voie du contrôle de gestion, il est souvent nécessaire de compléter le système comptable par un outil qui fournisse, plus rapidement et plus fréquemment, uniquement les informations essentielles.

Cet outil, c’est le tableau de bord de gestion (TBG) (M. Gervais, 1991, p192-193).

Le tableau de bord de gestion peut exister en dehors de tout système budgétaire, mais, peut exister aussi avec un système budgétaire.

Dans le deuxième cas et afin de mieux conduire l’action quotidienne, l’entreprise va se construire un système d’information qui ne retient que les données essentielles de la gestion budgétaire et qui fournit en première approximation le réalisé concernant ces données.

Un tel tableau de bord de gestion TBG apparaîtra comme un perfectionnement de la méthode budgétaire (M. Gervais, 1991, p 193-194).

A partir du contrôle budgétaire, un certain nombre d’écarts sont tirés: seuls les écarts se rapportant aux points clés de l’activité doivent être retenus.

En tant qu’outil de pilotage, le tableau de bord de gestion TBG répond aux principes suivants:

- Son architecture doit coïncider avec la structure de l’entreprise: Ce qui implique deux conséquences:

1- La nature des informations correspondra aux domaines d’action de chaque niveau hiérarchique: tout responsable doit trouver dans cet outil les éléments dont il a besoin pour éclairer ses décisions;

2- Le tableau de bord de gestion TBG va assumer une fonction de contrôle des responsabilités déléguées. La délégation de responsabilités implique de mettre à la disposition du déléguant des moyens de contrôle (M. Gervais, 1991, p 198).

- Le tableau de bord demeurera très synthétique:

Seules les informations indispensables à la conduite de l’activité y figureront.

Seules les informations indispensables à la conduite de l’activité y figureront.

Pour obtenir le Tableau de bord, il faut fixer les valeurs seuils que chaque responsable doit respecter pour chaque indicateur puis déterminer les informations qu’il doit fournir à sa hiérarchie.

- A chaque échelon, le tableau de bord de gestion TBG doit également comprendre quelques informations « latérales », afin de mieux situer la mission du centre de responsabilité et de ne pas oublier la nécessaire solidarité inter – centres (M. Gervais, 1991, p199-200).

- Le tableau de bord sera adapté à la personnalité de celui qui l’utilise.

C’est un outil d’aide à la décision: il doit donc se calquer sur le processus de raisonnement du décideur, sur son mode de perception (M. Gervais, 1987, p 163).

- Un tableau de bord performant fournira des indicateurs instantanés de la situation mais aussi un historique de ces indicateurs.

- L’information doit pouvoir être obtenue rapidement.

C’est la condition d’un bon pilotage.

- La fréquence de publication d’un tableau de bord doit être adaptée aux possibilités d’action des responsables (M. Gervais, 1991, p202).

Enfin, il serait dangereux que les données figurant dans le tableau de bord du supérieur hiérarchique ne coïncident pas avec la consolidation des mêmes données des niveaux inférieurs.

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).