Le contrôle de gestion : un outil de décision et d’action

Chapitre II

Le système de contrôle de gestion : un outil de décision, d’action et outil de dialogue

Le contrôle de gestion a la tâche prioritaire de faire gérer les facteurs clés de succès (FCS) de l’entreprise en garantissant que leur perception est partagée par tous les responsables.

Il a ainsi une fonction double: concevoir ou faire évoluer le système de gestion lui même d’une part et animer le processus d’autre part (P.L. Bescos, 1995, p95-97).

1- Concevoir et faire évoluer le système de gestion: par l’établissement de la structure globale de gestion (DAS, finalités, structure, culture) et l’établissement des procédures destinées à formaliser le système (inventaire des informations existantes demandées, organisation des flux d’information, rédaction d’un manuel de procédures).

Le contrôleur de gestion garantie en partie la rationalité de la démarche suivie pour prendre les décisions, à défaut de pouvoir maîtriser absolument la rationalité des choix effectués.

2- La deuxième grande mission du contrôleur de gestion est l’animation du processus: informer, former, inciter et conseiller.

C’est ainsi que le contrôle de gestion constitue un outil de décision et d’action d’une part et un outil de dialogue d’autre part.

I- Le système de contrôle de gestion: un outil de décision et d’action

1- Les modèles de décision

A -Définition de la décision

La décision peut être définie comme un choix délibéré parmi plusieurs possibilités, dans le but de résoudre un problème donné.(M. Laaribi, 1997, p53-55).

Il s’agit alors d’un choix qu’il faut faire et de manière plus rationnelle. Plusieurs théoriciens se sont intéressé au problème de la décision dans les organisations. On cite les travaux de SFEZ, de SIMON, de MARCH et CYERT, etc.

L. SFEZ distingue trois théories de la décision .(M. Laaribi, 1997, p53-54)

- La théorie classique: selon laquelle le décideur, supposé parfaitement rationnel, agit dans une organisation considérée comme un système fermé. La décision est linéaire et optimale.

- La théorie du processus politique: la rationalité des acteurs est limitée dans la mesure où ils peuvent collaborer et se manipuler mutuellement pour influencer la décision devenue relative et incertaine.

- Enfin, Lucien Sfez parle de la théorie du processus psychologique. Selon cette théorie, la décision optimale n’existe pas.

Ainsi, la notion de l’homo économicus parfaitement informé et parfaitement rationnel, sur laquelle se base la théorie classique, n’est qu’une utopie et un modèle idéale mais non réaliste.

La réalité étant marquée par l’incertitude et les turbulences de l’environnement.

Les trois théories de SFEZ marquent le passage d’un modèle classique optimal et idéal à un modèle plus réaliste où l’incertitude joue un rôle perturbateur.

Les décisions dites stratégiques concernent directement la survie et la pérennité de l’organisation. Ils sont prises par les dirigeants en se basant sur les informations fournies par les systèmes de gestion.

2- Les classifications de la décision

Le but étant de pouvoir disposer d’une bonne classification des décisions.

Selon la théorie des systèmes ouverts, il n’existe pas nécessairement une seule bonne solution aux problèmes des organisations.

A – La classification par niveau

On distingue entre :

a- Le modèle pyramidal traditionnel

Ce vieux modèle propose trois niveaux, inscrit dans une organisation hiérarchique traditionnelle:

- Les décisions, quelles qu’elles soient, prises par les décideurs placés au sommet sont appelées grandes ou stratégiques.

- Les décisions, quelles qu’elles soient, prises par les individus à la base, on les appelle petites ou opérationnelles.

- Les autres décisions, qui ne sont prises ni à la base, ni au sommet, on les qualifie alors de moyennes, ou de tactiques, voire, dans certains cas, de gestion (J. L. Lemoigne, 1974, p63-64).

(source: J. L. Lemoigne, les systèmes de décision dans les organisations, 1974, p63).

Décision stratégiques, décisions tactiques, décisions operationnelles

b- Le modèle des trois niveaux

La plupart des auteurs (I. Ansoff, J. Mélèse) partent de deux niveaux simples à définir: les deux extrêmes, aisés à percevoir globalement :

- Le niveau des décisions de planification stratégique où sont sélectionnés les objectifs formels, définies les politiques et arrêtées les enveloppes des ressources à mettre en œuvre;

- Le niveau des décisions d’exploitation ou des opérations par lesquelles on mène effectivement et efficacement à bien des tâches spécifiquement prédéfinis.

- Il leur reste alors à définir le niveau intermédiaire comme étant celui des décisions qui n’appartiennent pas aux deux catégories précédentes.

Ce niveau intermédiaire, c’est celui dans lequel peuvent être rangées la plupart des décisions prises par la plupart des cadres dans la plupart des organisations (J. L. Lemoigne, 1974, p64-65).

B- La classification par méthode

Les classifications par niveau, même si elles s’avèrent commodes par leur adéquation aux images familières de l’organisation, elles ne sont pas si importantes.

On distingue alors entre:

- Décision programmée : formulée à priori.

L’ensemble des prescriptions ou stratégies qui définiront la séquence des réponses du système considéré à un environnement plus ou moins complexe: les décisions répétitives, de routine, pour lesquelles on dispose d’une procédure définie.

- Décision non programmée: les décisions nouvelles non structurées, dépendantes des circonstances qui les nécessitent (J. L. Lemoigne, 1974, p67-69).

La décision est alors au cœur du management des organisations.

Or, l’efficacité d’un système interactif de décision dépend de plusieurs conditions:

- volume de la banque de données: le champs de la banque de données à laquelle le décideur doit avoir accès doit être d’une taille suffisante pour le justifier tant économiquement que pratiquement.

- volume des calculs possibles: un système interactif pourra améliorer sensiblement un processus de décision si le nombre de traitements différents que le décideur doit demander est important.

- La part du jugement dans la décision.

- La pluri-dimentionnalité du problème.

- La diversité des compétences requises (J. L. Lemoigne, 1974, p107-109).

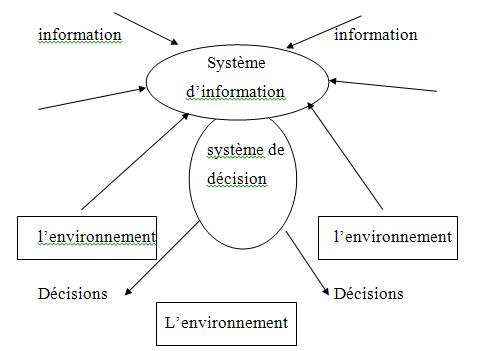

1 – Système d’information et système de décision

Un système de décision efficace doit être basé sur un système d’information pertinent qui offre une base de données fiables, pertinentes et précises.

La rapidité joue également un rôle important. J. L. Lemoigne décrit ainsi l’interaction entre les deux système de décision et d’information.

Le système d’information reçoit les informations de l’environnement interne externe et les prépare pour le système de décision. Ce dernier exploite cette base de données pour prendre des décisions communiquées à l’environnement de l’entreprise.

Les réactions face à ces décisions donnent lieu à des faits et des informations exploitables par le système d’information et ainsi de suite.

Interdépendance entre système d’information et système de décision

(Source: J.L. Lemoigne, les systèmes de décision dans les organisations,1974, p. 49)

2 – Contrôle de gestion et processus de prise de décision

Les décisions stratégiques concernent directement la survie et la pérennité de l’organisation.

Elles sont prises par les dirigeants en se basant sur les informations fournies par les systèmes de gestion dont le système de contrôle de gestion.

En effet, le système de contrôle de gestion permet de collecter et d’analyser les données comptables et financières, d’élaborer des budgets, de déterminer les coûts, et de calculer et analyser les écarts entre réalisations et prévisions.

Le contrôle de gestion constitue alors le support au système décisionnel (M. Laaribi, 1997, p59-60).

D’autre part, les procédures doivent permettre d’accroître la rationalité des différents décideurs et celle, plus globale, de l’organisation.

Ainsi, les procédures, en structurant le cadre des décisions, constituent une réponse à la rationalité limitée de chaque acteur.

Elles interviennent aux différentes étapes du processus de décision:

- s’interroger sur les informations dont chaque responsable est susceptible d’avoir besoin afin de prendre les décisions pertinentes;

- en définissant un cadre à l’intérieur duquel chaque responsable est invité à raisonner;

- obligeant chaque responsable à bâtir plusieurs scénarios concurrents et faire un choix raisonné;

- les procédures organisent la rétro-action (feed-back) systématique des décisions prises;

- les procédures s’assurent de la cohérence globale des décisions prises à deux niveaux:

- horizontalement: par l’échange d’information entre centres de responsabilité indépendants;

- verticalement: par la consolidation hiérarchique garantissant la cohérence des décisions prises par chaque centre avec les objectifs globaux de l’organisation (P.L. Bescos, 1995, p91-93).

C’est ainsi que le contrôle de gestion constitue un outil de dialogue.

Le contrôle de gestion : management, structure et culture d’entreprise

II- Le système de contrôle de gestion: un outil de dialogue

Les règles du contrôle doivent être raisonnables et connues de tous.

Néanmoins, le contrôle ne peut servir effectivement à mieux gérer et non à créer des conflits et des blocages entre contrôleurs et contrôlés que si les principes suivant sont compris et respectés par les membres de l’organisation :

- Principe de participation des intéressés à la définition des procédures et à l’élaboration des objectifs;

- Principe de diffusion des informations de contrôle, de manière à permettre une bonne communication entre contrôleurs et contrôlés;

- Principe de tolérance de certains écarts relativement aux objectifs de façon à maintenir une émulation suffisante.

https://wikimemoires.net/2011/01/notion-controle-gestion-definition-confusions/

1 – Contrôle de gestion et information

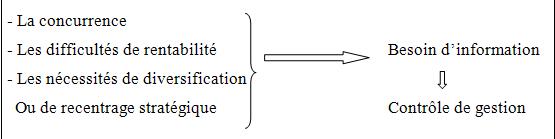

Il est clair qu’une entreprise qui ne cherche pas l’information est une entreprise qui renonce, qui se prive à terme de sa survie car être informé, c’est s’adapter, c’est pouvoir agir surtout dans un environnement de plus en plus complexe, marqué par la concurrence acharnée et l’incertitude.

(source: N. Guedj, 1991, p27).

L’information est alors la matière première du contrôle de gestion.

L’information doit être de bonne qualité, c’est à dire :

- Utile, précise et relative à l’organisation et à son environnement et touchant directement au problème étudié;

- Complète et globale: régulière dans le temps et relative à toutes les activités de l’organisation;

- Rapide car la rapidité est la clef de la compétitivité.

Plus l’information est fournie à temps, plus l’action corrective est efficace et le risque de défaillance du système est moindre.

Le contrôle de gestion est chargé de gérer et sauvegarder cette base de données, ainsi que de communiquer les informations voulues aux différents responsables de l’entreprise.

Le contrôle de gestion garantie alors une communication entre les divers responsables et centres de responsabilité.

2 – Contrôle de gestion et stratégie de l’entreprise

La stratégie est définie comme « l’art d’engager durablement l’entreprise dans une voie lui permettant, sur la longue période, de tirer avantage des règles du jeu de l’environnement » (M. Gervais, 1991, p17).

La stratégie d’une firme peut être définie comme l’ensemble des choix permettant à l’organisation d’atteindre ses finalités à travers l’identification de champs d’activité et l’allocation durable des ressources.

La stratégie est définie comme l’ensemble des décisions relatives au choix des voies et des moyens qui permettent d’atteindre les objectifs organisationnels (rentabilité, croissance, sécurité, etc.).

Ainsi, faire de la stratégie consiste pour une entreprise à allouer l’ensemble des fonds disponibles afin de stabiliser ou améliorer sa position concurrentielle.

La stratégie doit conduire la firme à définir son champs d’activité.

La définition et la mise en œuvre d’une stratégie donnée est fonction des finalités de l’organisation, de la traduction de ces finalités en objectifs à un an et de l’allocation des ressources.

La théorie économique classique propose deux solutions différentes au problème des objectifs organisationnels :

- L’organisation est composée d’un entrepreneur et d’une équipe.Les objectifs organisationnels sont donc ceux de l’entrepreneur qui, pour les atteindre, va chercher à exercer un contrôle sur son équipe;

- La seconde solution repose sur l’existence d’un objectif commun fondé sur le consensus.Un seul objectif est partagé par les divers participants de l’organisation.

Cyert et March proposent une analyse un peu différente de la constitution des buts organisationnels s’appuyant sur une conception particulière de l’organisation.

Selon ces auteurs, celle-ci se présente comme une coalition d’individus, les individus formant eux-mêmes des sous – groupes.

Les organisations ont des buts propres qui peuvent être:

- Les buts de la coalition dominante qui les impose aux autres membres de l’organisation;

- Les buts du système;

- Les buts personnels partagés.

Ainsi, le contrôle de gestion est l’un des instruments de mise en œuvre d’une stratégie donnée.

Le contrôle de gestion part des choix stratégiques et des objectifs à long terme pour bâtir des plans d’action à court terme.

Le contrôle de gestion veille au rapprochement entre les objectifs de l’organisation et les objectifs personnel des divers opérateurs cela par la mise en oeuvre de la stratégie.

Or, de multiples sources d’incertitude remettent en question le caractère linéaire de la relation entre stratégie et contrôle de gestion. Il s’agit de l’instabilité de l’environnement et la pertinence des moyens mis en œuvre.

3- Contrôle de gestion et structure d’entreprise

La structure d’une organisation peut être définie comme:

- une répartition horizontale des tâches;

- une division verticale des pouvoirs;

- des mécanismes de coordination (P.L. Bescos, 1995, p55).

La structure est une division du travail fondée sur:

- des choix stratégiques;

- une décomposition du processus de fabrication et de la mise à disposition du produit en différentes étapes (conception, fabrication, marketing, distribution).

- La recherche de l’efficacité à travers la spécialisation des individus favorisant l’effet d’expérience, démultiplication des responsabilités et division des pouvoirs.

Le contrôle de gestion doit alors garantir que la stratégie guide les actions menées dans l’entreprise.

En effet, et parmi les nombreux facteurs susceptibles d’influencer le contrôle de gestion (taille de l’entreprise, structure, culture, organisation comptable et informatique, style de direction, nature de l’activité et de la technologie, nature des incertitudes à gérer, et.), la stratégie devrait tenir une place importante.

Il lui revient par conséquent:

- de s’assurer que le contrôle d’exécution est adapté à cet objectif;

- d’orienter les actions non programmables de telle sorte qu’elles soient coordonnées avec les options stratégiques;

- de faire remonter dans la hiérarchie les données susceptibles d’aider aux choix et à l’adaptation des stratégies.

Le contrôle de gestion permet le découpage de l’entreprise en centres de responsabilité, caractérisés par des objectifs, des moyens et d’une certaine autonomie.

Donc, le contrôle de gestion définie une structure de gestion.

Ces centres sont utilisés comme base pour répartir les ressources globales de l’entreprise. C’est à leur niveau que sont mesurés les résultats et les performances.

La structure a ainsi un impact immédiat sur le fonctionnement du système de contrôle de gestion.

D’autre part, la gestion budgétaire ou contrôle budgétaire est un moyen de structuration des missions et de formation des hommes.

Ainsi, le contrôle budgétaire permet à chaque responsable d’agir sur les variables (les coûts) sur lesquelles il a de l’influence.

Ce qui suppose un certain degré de décentralisation et de responsabilisation aux niveaux les plus bas de la hiérarchie.

Les responsables doivent également avoir un minimum de formation qui leur permet d’analyser et de réfléchir aux actions correctrices.

Le budget est aussi considéré comme instrument de coordination et de communication au sein de l’organisation.

En effet, le budget définitif n’est élaboré qu’après un certain nombre d’itérations visant à trouver des compromis entre les objectifs des départements d’une part, et leurs objectifs et ceux de la Direction Générale d’autre part.

Ce qui suppose des négociations et des collaborations.

Le budget constitue alors un moyen de communication et d’information dans la mesure où il fournit au responsable à travers le suivi budgétaire une information pertinente sur le niveau de performance atteint et leur permet de collaborer mutuellement pour se rattraper en cas de défaillance ou de conserver les résultats réalisés en cas de performance.

4- Contrôle de gestion et culture d’entreprise

La culture d’entreprise est définie comme un imaginaire organisationnel, un ensemble d’images, de représentations, de croyances, sur l’organisation, sur son fonctionnement, sur ce qui y est bien ou mal, sur les façons de s’y comporter et d’agir (P.L. Bescos, 1995, p 58-59), des productions symboliques prenant la forme de rites, mythes, us et coutumes.

La culture peut constituer un atout en cas de:

- grande cohérence des comportements des membres de l’organisation;

- implication du personnel;

- degré élevé de coopération.

Mais aussi, elle est génératrice de rigidités, limitant la capacité d’adaptation de l’organisation à son environnement.

Toute organisation est marquée par une culture donnée affectant le fonctionnement du système de contrôle de gestion.

La culture influence la détermination des objectifs:

- qui a des objectifs ?

- comment sont déterminés les objectifs ?

- quelle est la mesure des objectifs fixés ?

5- Contrôle de gestion et management

Les caractéristiques de l’environnement conditionnent les choix stratégiques, ces orientations impliquent des structures, des systèmes d’évaluation des performances.

Le fonctionnement d’un système de contrôle de gestion est fortement déterminé par les trois dimensions du management (finalités, structures, culture) et par l’action de la politique générale sur celles-ci.

Les finalités poursuivies (survie, croissance, profit) influencent les structures, la culture.

Les structures, en définissant une certaine division du travail, en organisant la circulation des informations, leur traitement, orientent la perception que les décideurs ont des problèmes et influencent les solutions qu’ils étudient (P.L. Bescos, 1995, p65).

Des entreprises poursuivent des buts comparables et dont les structures sont similaires obtiennent des résultats différents selon le degré de cohérence de la culture organisationnelle avec la stratégie et les modes de management.

Le fonctionnement des structures est également influencé par les spécificités culturelles de l’entreprise (P.L. Bescos, 1995, p66).

Les interactions entre stratégie, structure et culture s’articulent autour du management.

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).