La performance de l’entreprise : notion, définition et mesure

Chapitre 3

Le système de contrôle de gestion et performance de l’organisation

Tout système de contrôle de gestion est fortement associé à un système de mesure des performances.

La convergence des buts organisationnels et individuels constitue une condition essentielle au déroulement d’un processus de contrôle de gestion.

L’implication des responsables est indispensable à tous les niveaux: fixation des objectifs, estimation des moyens, mesure des résultats, actions correctives (P.L. Bescos, 1995, p61-62).

Mais la mesure des performances fait intervenir deux grands paramètres du contrôle de gestion (les objectifs et les résultats), elle est aussi orientée par les spécificités d’ordre culturel de l’organisation concernée (P.L. Bescos, 1995, p 59-61).

I- La notion de performance dans l’organisation

1- Essai de définition

Selon Philippe Lorino: « est performance dans l’entreprise tout ce qui, et seulement ce qui contribue à atteindre les objectifs stratégiques » (Ph. Lorino, 1997, p179).

Ce qui revient à dire qu’ « est performance dans l’entreprise tout ce qui, et seulement ce qui, contribue à améliorer le couple valeur-coût (a contrario, n’est pas forcément performance ce qui contribue à diminuer le coût ou à augmenter la valeur, isolément) » (ph. Lorino, 1997, p18).

La performance économique de l’entreprise tient à sa capacité à assurer un niveau satisfaisant d’accroissement net de la valeur.

La performance de l’entreprise est fondée sur le couple valeur-coût, dont les deux termes sont indissociables mais fondamentalement distincts.

Le coût est la mesure monétaire d’une consommation de ressources qui intervient généralement dans le cadre d’un processus destiné à fournir un résultat bien défini.

La valeur est le jugement porté par la société (notamment le marché et les clients potentiels ) sur l’utilité des prestations offertes par l’entreprise comme réponses à des besoins.

Ce jugement se concrétise par des prix de vente, des quantités vendues, des parts de marché, des revenues, une image de qualité, une réputation…(Ph. Lorino, p 496-507).

La définition même du concept de performance soulève plusieurs dimensions:

- La performance est une analyse comparative de deux ou plusieurs résultats: il n’y a en effet de performance que par rapport à un référentiel.

Cette comparaison pose des problèmes de mesure et de définition de ces résultats.

- L’analyse des performances peut porter sur des éléments différents et couvrir des domaines de comparaison ou espaces comparatifs également différents.

Divers niveaux d’analyses peuvent être distingués, et doivent être pertinents, significatifs.

- La performance d’une organisation est mesurée par des critères de performance.

Il n’existe pas de critère unique, ni de liste exhaustive répertoriant les différents critères de performance.

Scherer, par exemple, distingue quatre types de critères de performance:

-

-

-

- profitabilité;

- équité;

- développement technologique;

- croissance (R. ARENA, 1988, p 505-523).

-

-

Mais le taux de profit reste le critère le plus utilisé.

- La sélection des critères doit être effectuée en fonction de la nature de l’entité observée. Certains critères de mesure doivent satisfaire certaines conditions nécessaires pour qu’ils soient significatifs.

Le critère de l’efficience technique ne peut être significatif que pour des entités (ateliers, entreprises) utilisant la même fonction de production et produisant des biens identiques.

- La dimension temporelle est intégrée lors de la mesure de performance à travers les modèles dynamiques de performance. Cette dimension introduit la question des niveaux et fluctuations des performances, celle du court et du long terme (R Arena, 1988, p506-509).

La performance des organisations

2- La mesure de performance

La mesure des performances (vocable anglo-saxon) est l’évaluation ex post des résultats obtenus, tandis que les spécialistes américains du contrôle de gestion l’entendent dans un sens plus large, englobant la notion de suivi courant des réalisations, par des outils tels que le contrôle budgétaire ou les tableaux de bord (H. Bouquin, 1986, p173).

Comment mesurer la performance de l’entreprise ?

L’objectif ultime de toute organisation est la survie et la pérennité à long terme.

Les objectifs financiers de rentabilité découlent de cet objectif stratégique et détermine la performance économique et financière (En fait, c’est la performance économique et financière qui intéresse notre travail).

Deux approches d’analyse de la performance sont à distinguer :

- Une approche statique classique;

- Une approche dynamique qui prend en considération l’évolution dans le temps de l’entreprise.

-

L’approche statique

Les performances réalisées par une entreprise à un moment donné s’approchent à la fois par des indicateurs financiers et par des seuils de dimension:

- Les indicateurs financiers regroupent à la fois des indicateurs de rentabilité, de productivité et de liquidité.

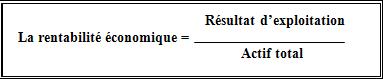

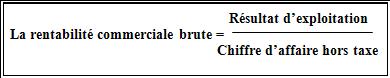

La rentabilité est une mesure relative du résultat de l’entreprise. On distingue entre:

Le résultat d’exploitation ou EBE est le résultat avant intérêts et impôts.

L’actif total est le total des capitaux investis.

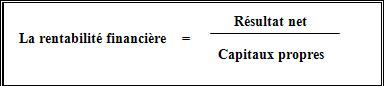

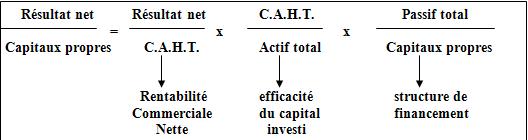

La rentabilité financière est le critère (indicateur) le plus utilisé et le plus synthétique.

L’effet de levier financier s’exprime par la relation:

L’effet de levier est alors:

R = [ r + a(r-i)](1-t)

Où: rentabilité financière;

rentabilité économique;

structure financière;

coût réel moyen de la dette;

taux d’imposition sur les bénéfices.

La productivité est un indicateur qui s’intéresse à l’utilisation efficiente de la capacité de production; consiste à mesurer les gains générés par l’entreprise et à savoir comment ces gains ont été répartis.

Le critère de mesure est le surplus de productivité, le surplus de productivité global étant la différence entre le volume des ventes et le volume des charges.

La liquidité concerne plus particulièrement la capacité de financement propre à l’entreprise pour son développent, et se matérialise par le calcul de la capacité d’autofinancement ou du flux réel de trésorerie ou encore le cash flow global:

Flux interne de trésorerie = CAF – variation des BFR

BFR: besoin en fonds de roulement.

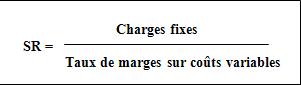

- Les seuils de dimension peuvent être considérés comme des seuils stratégiques à atteindre. Le seuil de rentabilité est important pour toute entreprise.

-

L’approche dynamique

L’approche dynamique s’intéresse plutôt à l’évolution de la performance dans le temps et ses mesures.

Ainsi, une simple variation du chiffre d’affaires peut avoir les incidences sur:

- La croissance du marché

- Les résultats de l’entreprise

- L’exploitation

- Les besoins en fonds de roulements

- L’autofinancement et la liquidité de l’entreprise

- Ainsi que sur la rentabilité économique et financière.

3- Système d’information et performance

L’organisation en tant que système ouvert, échange de l’information avec son environnement.

Plus cette information est de bonne qualité, plus la marge de manœuvre de l’entreprise est grande.

L’information doit répondre à certains critères que sont:

- La fiabilité: crédibilité et assurance de validité;

- La pertinence: mesurée par l’utilité par rapport aux besoins;

- L’intelligibilité: qui nous réfère à la facilité de compréhension.

La performance des organisations

Ce qui suppose que l’organisation dispose d’un système d’information utile et efficace. La qualité de l’information dépend de la qualité du système d’information et sa contribution au respect des objectifs de l’organisation.

Un système d’information efficace et pertinent constitue un support important pour la prise de décisions.

Des décisions efficaces permettent d’atteindre les objectifs fixés en terme de rentabilité, de croissance et de réaliser un niveau de performance satisfaisant.

Le contrôle de gestion contribue à la performance de l’organisation dans la mesure où il permet de suivi permanent des réalisations, la comparaison des résultats obtenus avec les prévisions, …

1- Contrôle de gestion et performance économique et financière de l’entreprise

Le contrôle de gestion contribue à la performance de l’entreprise grâce à ces outils de gestion (précédemment cités ):

- Le contrôle de gestion permet de suivi des réalisation par son système de comptabilité générale et analytique l’analyse en terme de centre de responsabilité permet la décentralisation de la gestion et la maîtrise des flux de marchandise et d’information ainsi que la maîtrise des coûts.

- Le contrôle de gestion permet, grâce au contrôle budgétaire de comparer en permanence les réalisations aux prévisions, de dégager les écarts et inciter les responsables à mener des actions correctives nécessaires.

- Le tableau de bord de gestion permet d’avoir une vision global de la situation économique et financière de l’entreprise, de tracer les chemins de conduite pour prendre les décisions.

2- Contrôle de gestion et performance organisationnelle:

le contrôle de gestion permet d’instaurer un climat de dialogue entre les membres de l’organisation, la convergence de leurs buts propres aux buts de l’organisation et de faire évoluer la structure de l’organisation de manière à trouver un compromis entre les divers opérateurs.

Conclusion de la 1ère partie

Le système de contrôle de gestion contribue énormément à la performance de l’organisation grâce à ses divers outils de  gestion.

gestion.

Or, peut-on considérer que le contrôle de gestion est un système de pilotage ?

Certes, le contrôle de gestion permet de suivi de toute l’activité de l’entreprise et la maîtrise de tous les flux d’information et de marchandise.

Il constitue également un outil d’aide à la décision et l’instauration d’un climat de dialogue au sein de l’entreprise.

Cependant, plusieurs blocage s’opposent à sa bonne marche, on cite:

-

- la difficulté de maîtriser absolument tous les flux d’information au sein de l’entreprise puisque l’information informelle occupe toujours une place importante dans les entreprises marocaines;

- la difficulté de maîtriser les coûts surtout lorsqu’il s’agit d’une grande entreprise au sein de laquelle sont effectuées une masse importante de transactions;

- le système de comptabilité analytique n’est pas applicable dans toutes les entreprises marocaines et soulève des difficultés de définition même des unités de mesure et des centres de responsabilité;

- le contrôle de gestion, contrairement à la mission qui lui est associé, peut être une source de conflit dans l’organisation entre système contrôlé et système contrôleur;

- le suivi budgétaire présente des limites matérialisées par:

-

- des délais d’obtention des résultats importants;

- un outil trop tourné vers le passé;

- une focalisation excessive des données valorisées;

- découpage verticale de l’entreprise puisque c’est le service concerné qui doit donner les explications et les actions correctives.

-

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

Merci pour cet article, c’est vraiment intéressant

Merci pour cet article, c’est vraiment intéressant, je vous suis reconnaissant

Merci pour cet article, ça m’aide beaucoup pour ma thèse.

Merci pour cet article, cela m’est bénéfique pour mon mémoire.

Merci pour cet article très instructif ! J’ai particulièrement apprécié la clarté avec laquelle vous avez expliqué les différentes dimensions de la performance de l’entreprise. Cela m’a vraiment aidé à comprendre comment évaluer et mesurer cette performance de manière efficace. Hâte de lire vos prochains articles !

Cet article offre une excellente vue d’ensemble sur la performance des entreprises ! J’apprécie particulièrement la clarté des définitions et les différentes méthodes de mesure présentées. Cela m’a aidé à mieux comprendre comment évaluer la performance de ma propre entreprise. Merci pour ces informations précieuses !