Les outils du contrôle de gestion: la comptabilité analytique et la gestion des coûts

II- Les outils du contrôle de gestion

« Les cinq outils officiels du contrôle de gestion sont: la comptabilité générale et analytique, les statistiques, les ratios et la technique budgétaire » (J.L. Lemoigne 1974, p 167).

1- La comptabilité analytique

A- Le système de comptabilité analytique

La comptabilité analytique est l’un des moyens indispensables pour optimiser les allocations de ressources dans les grandes et moyennes entreprises et même les petites.

La comptabilité analytique est un mode de traitement des données dont les objectifs sont:

- connaître les coûts des différentes fonctions de l’entreprise;

- expliquer les résultats en calculant les coûts des produits et les comparer aux prix de vente correspondants (N. Guedj, 1996, p 132-134).

La comptabilité analytique doit alors fournir tous les éléments qui facilitent les prises de décisions.

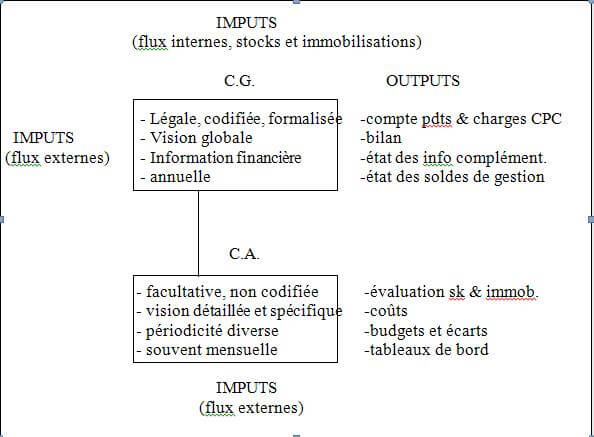

Le schéma suivant illustre les liens existants entre les deux types de comptabilité générale et analytique:

Interdépendances des deux systèmes d’information: C. G. et C. A.

(source: M. Laaribi, 1997, p 70-71).

La comptabilité analytique est le moyen d’avoir, grâce à des procédures précises et permanentes, des éléments d’analyse périodiques et comparables dans le temps ( P.L. Bescos, 1995, p 232-233).

Le système de comptabilité analytique est fonction de plusieurs paramètres:

- les caractéristiques des produits;

- la structure de l’entreprise;

- les besoins d’information auxquels le système doit répondre.

Réussir la mise en place d’un système de comptabilité analytique exige de définir des centres d’analyse, des unités d’œuvres pertinents et d’organiser le système d’information. Le fonctionnement correct du système de comptabilité analytique permet de mieux maîtriser les coûts.

-

Les centres d’analyse

La mise en place d’une comptabilité analytique suppose la répartition de l’entreprise en centres d’analyse. Ces derniers correspondent aux centres de travail. Le centre est scindé en section (ce que l’on appelle sections homogènes).

La décomposition de l’entreprise en centres d’analyse est utile pour le contrôle de gestion dans la mesure où cela permet d’identifier les coûts et de connaître les consommations de ressources au niveau de chacune des unités organisationnelles.

Il convient de distinguer entre:

- les centres principaux dont l’activité est en relation directe avec le produit;

- les centres auxiliaires dont l’activité est moins directement liée au produit (P.L. Bescos, 1995, p234-235).

-

Les unités d’œuvre

L’affectation des coûts aux produits pour chaque centre se fait par l’intermédiaire d’une unité d’œuvre qui est l’unité de mesure de son activité.

L’unité d’œuvre doit être la plus représentative possible du travail effectué par le centre et traduire les variations de son activité.

Elle s’exprime par une mesure physique.

Les unités d’œuvre permettent d’opérer les transferts des coûts d’un centre d’analyse vers d’autres centres ou vers les produits (P.L. Bescos, 1995, p236).

-

Les informations de base

Sont nécessaires au fonctionnement du système de comptabilité analytique et sont de deux sortes:

- les données monétaires d’origine comptable permettant de connaître les charges consommées pendant la période;

- les données quantitatives concernant les flux physiques qui proviennent des différentes unités opérationnelles.

B- L’architecture globale d’un système de comptabilité analytique

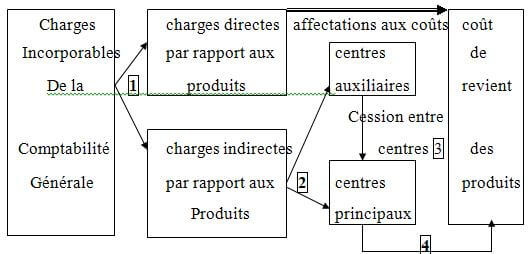

Le système de comptabilité analytique permet de calculer les coûts pour chaque unité organisationnelle en rattachant les coûts indirects aux produits.

Le principe consiste à faire transiter les coûts indirects par les centres d’analyse avant de les attribuer aux produits par le moyen des unités d’œuvre.

Le système de comptabilité analytique permet alors:

- la classification des charges en charges directes et charges indirectes par rapport aux produits;

- l’affectation aux centres d’analyse des charges indirectes par rapport aux produits;

- les charges affectées aux centres auxiliaires sont réparties en totalité ou en partie entre les centres principaux selon leur consommations d’unités d’œuvre des centres auxiliaires;

- toutes les charges indirectes regroupées dans les centres principaux sont rattachés aux produits selon leurs consommations respectives d’unités d’œuvres des centres principaux.

Architecture d’un système de comptabilité analytique

(source: P.L. Bescos, 1995, p238-239).

C- L’organisation des centres de responsabilité

Un centre de responsabilité est généralement défini comme une entité de gestion dont le responsable dispose:

- d’une délégation formelle d’autorité pour négocier des objectifs et des allocations de ressources dans le cadre du plan pluriannuel et du budget;

- d’un système de pilotage de sa gestion permettant d’être renseigné sur l’état de ses réalisations par rapport à ses objectifs, sur l’état de ses consommations en ressources et sur l’état de ses dépenses et sur différents éléments clés de son exploitation (P.L. Bescos, 1995, p254).

L’organisation en centres de responsabilités est un préalable indispensable à la mise en œuvre des procédures techniques du contrôle de gestion (système de calcul des coûts et de mesure des résultats, procédure budgétaire ou tableaux de bord). L’attention portée à la définition des centres de responsabilité doit être considérée comme un facteur clé de la réussite du contrôle de gestion.

L’organisation en centres de responsabilité se fait à partir de la structure de l’entreprise, telle qu’elle a été définie par la Direction Générale. (P.L. Bescos, 1995, p253).

Le contrôle de gestion doit alors permettre la décentralisation des responsabilités, tout en assurant une convergence satisfaisante des objectifs de chacun des responsables vers ceux de l’entreprise.

On distingue entre:

Les centres de coûts

La délégation porte sur les charges engagées pour la mise à disposition d’un produit ou d’une prestation. Le responsable doit maîtriser au mieux ses dépenses.

Les centres de profit

La délégation porte sur les charges, le niveau d’activité et la négociation commerciale. L’évaluation des résultats se fait en terme de profitabilité de l’activité.

Les centres d’investissement

La délégation porte sur les charges, le niveau d’activité et les actifs engagés par le centre. L’évaluation des résultats se fait sur la profitabilité de l’activité mais aussi sur la rentabilité des actifs engagés (P.L. Bescos, 1995, p265).

2- La gestion des coûts

A- Définition

La gestion et la maîtrise des coûts a pour objet d’opérer des arbitrages rationnels quant à l’utilisation des ressources limitées. Le coût est alors à la base du calcul économique.

Ainsi, au fur et à mesure du développement de la taille de l’entreprise et face à la complexité des décisions à prendre, l’analyse des coûts est devenue multidimensionnelle.

Le coût est défini comme: « la somme des charges relatives à un élément défini au sein du réseau comptable » (N. Guedj, 1996, p132-136).

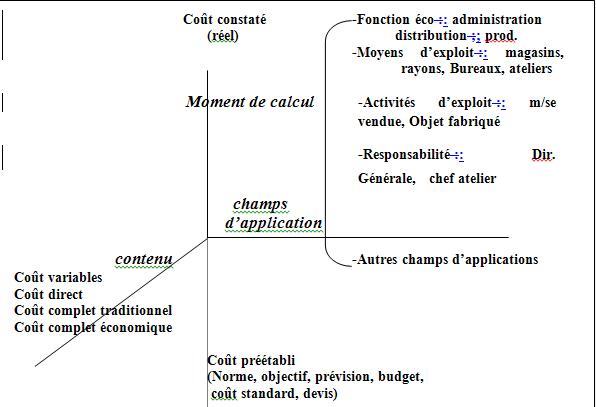

Le coût est alors un mode de traitement des charges défini par les trois caractéristiques suivantes:

- Le champ d’application du calcul: un produit, un moyen d’exploitation;

- Le contenu: les charges retenues en totalité ou en partie pour une période déterminée;

- Le moment du calcul: antérieur (coût préétabli), ou à posteriori (coût constaté) à la période considérée.

Philippe LORINO définit le coût comme suit: « la mesure monétaire d’une consommation de ressources qui intervient également dans le cadre d’un processus destiné à fournir un résultat bien défini » (P. Lorino, 1997, p 496).

Champ d’application – contenu – moment du calcul

(source: N. Guedj, 1996, p 136).

Le calcul des coûts permet de quantifier les objectifs, de valoriser les moyens mis en œuvre et de donner une mesure synthétique ou analytique des résultats obtenus ou prévus.

Les coûts n’ont pas de réalité intrinsèque, mais offrent uniquement une représentation, une description du réel de manière simplifiée.

Ainsi, le coût d’un produit est « la somme des valeurs attribuées aux moyens mis en œuvre pour le produire » (P.L. Bescos, 1995, p210).

Un produit étant un bien matériel, un service, une activité ou une fonction.

B- Typologie des coûts

Les différents types de coûts dépendent de la prise en compte des différents types de charges.

On distingue alors entre:

- coût direct / coût indirect;

- coût fixe / coût variable;

- coût complet / coût partiel;

- coût réel / coût préétabli;

- coût moyen / coût marginal;

- coût caché / coût latent;

- etc.

C- Les méthodes d’analyse des coûts

Divers méthodes ont été développées et utiliser pour l’analyse et la maîtrise des coûts dans les entreprises.

-

La méthode du coût variable

Seuls les coûts variables sont considérés comme des coûts de produit. Les coûts fixes constituent des coûts de période.

-

La méthode du coût direct

Seuls les coûts directs, variables ou fixes par rapport au produit, sont considérés comme des coûts de produit.

Les coûts de période regroupent l’ensemble des coûts indirects par rapport aux produits.

-

La méthode du coût complet

C’est une méthode qui permet de calculer le coût complet d’un produit au stade final. Elle considère l’ensemble des charges comme des coûts de produits. Il n’y a pas donc de coûts de période.

Cela soulève le problème de répartition des coûts indirects entre les produits.

- La première solution consiste à prendre la totalité des charges indirectes et les imputer sur les produits en fonction d’un critère unique: méthode de l’affectation globale. Le critère de répartition peut être le coût direct de chaque produit; les charges indirectes commerciales sont réparties entre les produits au prorata de leur chiffre d’affaires respectifs;

- La deuxième solution consiste à choisir un produit comme référence et exprimer toutes les autres productions en équivalent du produit de référence (méthode d’équivalence);

- La troisième solution est la méthode des centres d’analyse qui suppose la mise en place d’une comptabilité analytique.

La méthode d’imputation rationnelle des charges fixes constitue une amélioration des coûts complets et consiste à incorporer dans les coûts la totalité des charges proportionnelles et la part de charges fixes calculées par rapport à un niveau d’activité préalablement défini comme normal.

La méthode d’imputation rationnelle des charges fixes constitue une amélioration des coûts complets et consiste à incorporer dans les coûts la totalité des charges proportionnelles et la part de charges fixes calculées par rapport à un niveau d’activité préalablement défini comme normal.

Le principe de la méthode des coûts complets avec imputation rationnelle consiste à imputer au produit seulement la part des coûts fixes correspondants à un niveau normal d’activité préalablement défini.

La différence entre les coûts fixes totaux et les coûts fixes affectés aux produits constitue un coût de période.

La difficulté réside dans la définition même de l’activité normale (P.L. Bescos, 1995, p220-221).

-

La méthode des coûts partiels

La base de la méthode des coûts partiels est le direct costing simple qui ne reprend dans les coûts de revient des produits que les charges variables propres aux produits.

On distingue dans le direct costing:

- Le direct costing simplifié ou coût variable;

- Le direct costing évolué ou coût direct qui comprend des charges directes variables ou fixes.

La méthode du seuil de rentabilité ou point mort constitue un prolongement pratique du direct costing. Le seuil de rentabilité étant le chiffre d’affaire qu’il faut réaliser pour que la marge brute globale couvre au moins les charges fixes.

-

La méthode des coûts préétablis

Les coûts peuvent être calculés de deux manières:

- a posteriori sur des charges constatées (méthode des coûts réels)

- a priori sur des charges prévues (méthode des coûts préétablis)

La méthode des coûts préétablis constitue un complément de toutes les méthodes d’analyse des coûts sur le plan prévisionnel.

Elle permet d’établir des prévisions de charges (des budgets d’exploitation) et en constater les réalisations, mettre en évidence des écarts, les analyser et les expliquer

Coût réel = coût standard +(-) écart

-

La méthode des coûts à base d’activité (activity based analysis ou ABC)

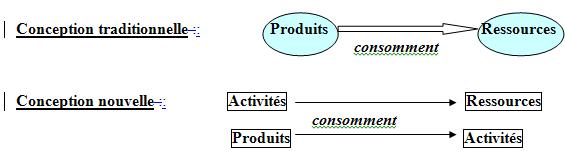

Plus l’organisation est complexe et ses produits (ou marchés) diversifiés, plus le modèle traditionnel de gestion des coûts devient inefficace.

Ainsi, selon la structure de calcul des coûts traditionnelle, les produits consomment directement les ressources.

La nouvelle structure de calcul des coûts introduit la notion d’activité. Les produits consomment des activités qui, elles consomment des ressources.

(source: N. Guedj, 1996, p187).

Le principe de la gestion des coûts à base d’activités consiste à:

- Identifier pour chaque élément de dépenses le centre de responsabilité, la nature de la dépense et l’activité et ce simultanément et séparément

(source: Ph. Lorino, 1997, p316).

- Etendre l’analyse à l’ensemble des activités et non aux seules activités directes;

- Considérer l’activité comme la base d’analyse la plus proche de la réalité physique;

- Rapprocher les données de coûts par activité d’autres informations de pilotage par activité, plus physiques (qualité, temps, volume de production).

L’objectif étant de réaliser des performances pour chaque activité.

Les activités de l’organisation sont évaluées par des indicateurs dont le niveau et l’évolution vont être comparés à des objectifs, des normes ou des résultats antérieurs.

Ces indicateurs sont identifiés dans le but de mesurer la réalisation des objectifs et de fournir des informations permettant la prise de décisions efficaces. La finalité est, bien évidement, de permettre à l’entreprise d’améliorer sa compétitivité.

Ils peuvent concerner divers aspects: le volume, l’efficacité, l’efficience, la qualité, le coût, le délai, etc. (Ravignon L & al, 1996, p 287-289).

Les multiples méthodes envisagées pour calculer un coût posent le problème de leur choix.

L’adéquation de la méthode à la prise de décision doit l’emporter sur la fiabilité ou l’exhaustivité.

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).

Vous pouvez télécharger ce travail de mémoire (en PDF ci-dessousfichier).