L’impact de la crise financière et le monde occidentale

Section2 :

L’impact de la crise financière et le monde occidentale

Le retournement du marché immobilier américain et la crise des crédits hypothécaires à risque qui l’a accompagné ont provoqué une crise financière qui a fragilisé les banques, précipité la chute des indices boursiers et déprimé l’économie réelle au travers de différents canaux de transmission.

Si les Etats-Unis ont été les premiers touchés et craignent une récession, l’Europe n’est pas épargnée : ses banques ont enregistré des pertes importantes, certains Etats membres sont à leur tour confrontés au retournement de leur marché immobilier et à ses conséquences, et les bourses ont plus souffert encore qu’outre-Atlantique.

L’économie européenne n’est pas menacée de récession mais la croissance ralentira substantiellement en 2008, en particulier au Royaume-Uni et dans la zone euro.

A. La stabilité de l’économie européenne est-elle menacée ?

Face à l’ampleur prise par la crise des subprimes et à sa transmission au secteur bancaire et financier, de nombreuses interrogations sur l’exposition de l’économie européenne ont vu le jour.

Les banques européennes ont été directement affectées par la crise des subprimes, les marchés financiers européens ont enregistré des pertes importantes, des signes existent d’une possible bulle immobilière dans plusieurs Etats membres et le découplage des économies américaine et européenne paraît peu probable.

a. Les conséquences de la crise des « subprimes » pour les banques et les bourses européennes

Malgré les interventions répétées de la BCE pour éviter une crise de liquidité, la défiance sur le marché interbancaire est aussi forte voire plus forte qu’aux Etats-Unis . Cette défiance semble justifiée.

En effet, si les banques américaines sont les plus touchées par la crise des subprimes, les banques européennes ont aussi souffert : UBS a perdu 18,7 milliards de dollars, le Crédit agricole 4,8, HSBC 3,4, Deutsche Bank 3,1, la Société Générale 3 (indépendamment des conséquences de la fraude qui y a été commise) et Barclays 2,7.

Ces pertes ont conduit certaines d’entre elles à se recapitaliser pour disposer des moyens nécessaires à leur développement.

Plusieurs fonds souverains ont contribué à cet effort de recapitalisation comme Government of Singapore Investment Corporation (GSIC) entrée au capital d’UBS en apportant 11 milliards de dollars, ou China Development Bank et GSIC injectant 11,5 milliards de dollars dans Barclays.

En outre, le recul des marchés financiers a été plus fort encore en Europe qu’aux Etats-Unis. De juin 2007 à janvier 2008, la bourse de Paris a perdu 33%, celle de Londres 21% et celle de Francfort 25%.

Des situations de mini-krach ont même été observées le 21 janvier : Paris a reculé de 6,8%, Londres de 5,5% et Francfort de 7,2%. Ces chiffres pourraient laisser penser que le plus difficile est passé.

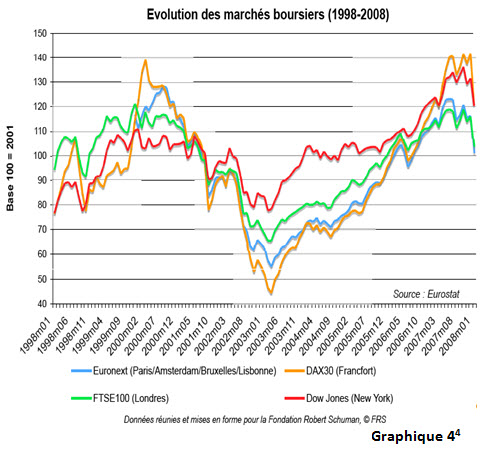

Cependant, les craintes de plus en plus fortes de récession aux Etats-Unis et de ralentissement en Europe continuent à orienter les indices boursiers américains et européens à la baisse, ce d’autant plus qu’ils restent à des niveaux très élevés par rapport à 2003 (graphique 4) : +61% pour New York, +97 % pour Paris, +73 % pour Londres et +206% pour Francfort.

Graphique 4

b. Les risques de la bulle immobilière européenne

Une autre inquiétude vient du marché immobilier européen qui semble présenter les caractéristiques d’une bulle dont l’explosion pourrait avoir des conséquences dommageables.

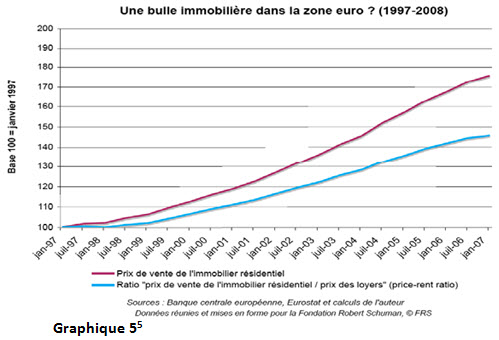

Entre janvier 1997 et janvier 2007, les prix de l’immobilier résidentiel dans la zone euro ont augmenté de 76 % (graphique 5). Ce chiffre est en-deçà de l’augmentation des prix de vente de logement aux Etats-Unis (95 % entre 1997 et 2006) mais reste très élevé.

Le ratio de l’indice des prix de vente de l’immobilier résidentiel rapporté à celui des loyers a progressé de 46% entre 1997 et 2006, une augmentation très proche de celle observée aux Etats-Unis au cours de la même période.

Graphique 5

Il importe de faire une distinction entre les Etats membres : les situations varient considérablement. Les prix de vente des logements ont diminué en Allemagne entre 1997 et 2006, mais ont augmenté de plus de 100% en Suède, aux Pays-Bas, au Danemark, en France, en Grèce, en Espagne, au Royaume-Uni et en Irlande, soit un rythme bien plus élevé que l’inflation ou les prix de la construction.

Le ratio de l’indice Pour une étude approfondie des risques sur les marchés immobiliers de ces pays, on se reportera à l’étude de la Deutsche Bank : « US house prices declining, is Europe next ? », 11 Octobre 2006 des prix de ventes de l’immobilier résidentiel rapporté à celui des loyers a progressé environ deux fois plus vite dans ces pays qu’aux Etats-Unis ou dans la zone euro.

Cependant, l’Europe n’a pas connu le même développement des crédits hypothécaires à risque que les Etats-Unis, à quelques exceptions prêts (voir plus bas), et semble donc moins exposé à une insolvabilité brutale d’un grand nombre d’emprunteurs.

Le relèvement des taux d’intérêt dans la zone euro de 2% en 2003 à 4% en 2007 est d’une ampleur bien moindre qu’aux Etats-Unis sur la même période et le marché immobilier a donc amorti plus facilement cette hausse : l’augmentation des prix de l’immobilier a ralenti dernièrement mais le marché ne s’est pas retourné.

Cette situation peut laisser espérer un atterrissage en douceur. Néanmoins, la croissance de la dette hypothécaire et de l’encours des obligations couvertes par des créances immobilières souligne la fragilité de certains pays comme le Danemark, l’Espagne, les Pays-Bas, le Royaume-Uni, la Suède et l’Irlande.

Parmi les pays « à risque », ceux qui ont connu un développement des prêts subprime, en particulier l’Espagne, le Royaume-Uni, l’Irlande et la Suède, sont les plus fragiles.

Certains signes suscitent du reste des inquiétudes particulières : le nombre de défauts de paiement a considérablement augmenté au Royaume-Uni au cours des 4 dernières années pour atteindre un niveau record en 2007. En Espagne, le marché immobilier s’est retourné courant 2007.

Par conséquent, un retournement des marchés immobiliers est probable dans quelques Etats membres, ce qui renforce les risques pesant sur le système financier et bancaire en Europe, ainsi que sur l’économie réelle.

B. Les effets de la crise sur l’économie réelle

La question qui suppose est “faut-il craindre une recession?

La crise financière a alimenté les craintes d’une récession aux Etats-Unis et d’un fort ralentissement en Europe. Dans le contexte de restriction du crédit, de ralentissement du secteur de la construction et de réduction de la valeur du patrimoine immobilier des ménages américains, la consommation et la production ont ralenti aux Etats-Unis.

Il est probable que ce ralentissement affectera marginalement l’activité en Europe, tandis que la plus grande prudence des créanciers devrait avoir un net impact négatif qui pourrait être renforcé en cas d’explosion de la bulle immobilière dans certains Etats membres.

a. Contraction du crédit et autres mécanismes de transmission de la crise financière à l’économie réelle.

La crise immobilière et financière peut se transmettre à l’économie réelle via différents canaux. Tout d’abord, des ménages et des investisseurs américains ont encaissé des pertes nettes du fait de la crise des subprimes et d’autres voient la valeur de leur patrimoine immobilier diminuer.

Cet appauvrissement a un effet négatif direct sur la consommation et sur l’investissement, appelé « effet de richesse ». Le retournement du marché de l’immobilier affecte également le secteur de la construction, confronté à un ralentissement des commandes.

Ces mécanismes valent avant tout aux Etats-Unis pour l’instant mais ils ont commencé à apparaître en Espagne, en Irlande et au Royaume-Uni.

Par ailleurs, les pertes des établissements financiers et la défiance qui a suivi la crise des subprimes ont rendu les créanciers plus sélectifs et ont poussé les taux d’intérêt du marché à la hausse.

Ceci a pour conséquence une contraction du crédit (d’ores et déjà constatée par la Fed et par la BCE) qui réduit la consommation et l’investissement.

Aux Etats-Unis, la consommation a connu un très fort ralentissement en décembre 2007, ne progressant que de 0,2%, et l’activité dans les services a baissé pour la première fois en cinq ans. L’investissement, de son côté, a faiblement augmenté aux Etats-Unis en 2007 : les commandes de biens durables n’ont augmenté que de 1% après 6,3% en 2006.

Dans la zone euro, la consommation a diminué lors du dernier trimestre 2007, avec un recul de 2% en rythme annuel en décembre. Dans le même temps, l’activité s’est contractée dans le secteur des services.

La crise et l’incertitude qui l’entourent suscitent des craintes de ralentissement économique auto-réalisatrices : la baisse du moral des ménages et des chefs d’entreprises les conduit à être plus prudents et à reporter consommation et investissement.

Aux Etats-Unis, la confiance des ménages est en net recul sur un an et la confiance des directeurs d’achat a atteint en décembre 2007 son plus bas niveau depuis 2003.

De même, la confiance des ménages a atteint en janvier 2008 son plus bas niveau depuis 2005 pour l’Union européenne et la zone euro, et son plus bas niveau depuis 1987 en France, depuis 1993 en Irlande et depuis 1994 en Espagne et en Italie. En revanche, le niveau de confiance des chefs d’entreprise résiste mieux.

Enfin, l’intégration de l’économie mondiale implique un effet à retardement d’un ralentissement aux Etats-Unis sur la croissance européenne, au travers de la réduction des importations américaines en provenance d’Europe.

Cependant, cet effet ne doit pas être surestimé dans la mesure où les exportations vers les Etats-Unis ne représentent que 2,4% du PIB de la zone euro et 2,3% du PIB de l’UE.

b. Un fort ralentissement de la croissance mais pas une récession ?

Le résultat général des mécanismes de transmission de la crise immobilière et financière est le ralentissement de la production et donc de la croissance. Celui-ci ne fait pas de doute compte tenu de l’orientation négative de la plupart des indicateurs disponibles.

Cependant, l’ampleur que prendera ce ralentissement et le temps que mettra l’économie à rebondir restent incertains. Elles suggèrent un fort ralentissement de la croissance en Europe et aux Etats-Unis.

Une étude12 montre qu’un scénario plus sombre est envisageable (décrit comme ayant une probabilité de 30%) : il conduirait à une stagnation de la croissance aux Etats-Unis (+0,2 %) en 2008 et à un fort ralentissement dans la zone euro (+1,3%) et dans le monde (+3,7%).

Ce scénario repose sur une accentuation des turbulences financières, une poursuite de la baisse des prix de l’immobilier, à une forte contraction du crédit et à une augmentation de l’épargne de précaution des ménages américains au détriment de la consommation, de l’emploi et de l’investissement.

Les Etats-Unis pourraient alors connaître deux semestres consécutifs de recul de l’activité, avant que l’effet de la baisse des taux de la Fed commence à se faire sentir. Ce scénario ne peut être exclu à l’heure actuelle compte tenu des derniers indicateurs rendus disponibles.

C. L’impact de crise financière sur la zone franc

a. Le risque d’affaiblissement du système financier des pays de la zone franc

La situation du système financier des pays de la Zone franc est saine et satisfaisante. En dépit d’une exposition au risque de crédit globalement un peu trop élevée et d’une trop forte concentration du portefeuille sur quelques clients, les banques locales sont confortées par un niveau de liquidité élevée (notamment en CEMAC, où les réserves des banques représentent 46% des dépôts) et une rentabilité satisfaisante.

En théorie, le secteur bancaire de la Zone franc pourrait s’avérer significativement exposé à la crise financière internationale puisque la grande majorité des établissements appartiennent à des groupes étrangers susceptibles d’utiliser les fonds de leurs filiales ou de réduire leurs lignes de crédits.

Dans la pratique toutefois, les banques locales tirent l’essentiel de leurs ressources des dépôts domestiques (70% en UEMOA) et disposent de l’essentiel de leur actif sous forme de prêts aux entreprises locales (84% en UEMOA). Au total la position extérieure nette du système bancaire est même créditrice (à hauteur de 11% du bilan en CEMAC).

En d’autres termes, si la crise internationale se propage aux banques locales, ce ne pourra être par les canaux financiers, mais plutôt par les canaux de l’économie réelle, à travers la dégradation de la situation des entreprises locales, en particulier celles exposées aux marchés des matières premières.

A ce jour, ce risque bien que réel apparaît encore limité et le taux de créances douteuses des établissements de crédit reste stable. S’agissant enfin de la finance de marché, celle-ci n’occupe qu’une place marginale dans le financement des économies de la Zone franc.

b. Le ralentissement de l’économie réelle : diminution de la demande et des prix des matières premières

Le tassement de la demande des principaux clients de l’Afrique (Union Européenne, Etats-Unis et Chine) s’est d’ores et déjà traduit par une chute des cours de nombre des produits de rentes exportés par l’Afrique voire, dans certains cas, par un infléchissement des volumes.

Ainsi, d’après le FMI et la Banque Mondiale, la croissance du commerce mondial ralentira en valeur de +4,6% en 2008 à +2,1% en 2009 (respectivement de +4,1 à -2,8% en volume).

Cette décélération de la demande a déjà fortement impacté les cours du pétrole, du cuivre, du zinc, de l’aluminium, du fer, du nickel mais aussi du coton, café, cacao et le bois, qui ont atteint leur niveau le plus bas depuis plusieurs années.

Cette baisse des cours se traduira par une diminution des recettes d’exportation et donc des ressources publiques, en UEMOA (55% des exportations concentrées dans le coton, pétrole, or et cacao) et surtout en CEMAC (82% des exportations dans le pétrole, 6% dans le bois). Le cadrage budgétaire des pays pétroliers, en particulier, a d’ores et déjà du être revu sensiblement à la baisse

c. La contraction des flux de capitaux

Un des derniers canaux de transmission de la crise tient au ralentissement des flux de capitaux étrangers privés, principalement les investissements directs et les transferts des migrants.

En effet les difficultés de financement des investisseurs et la détérioration de la rentabilité de certains projets d’investissement (notamment dans l’extraction minière) pourrait affecter l’attractivité de la Zone.

De même les transferts des migrants, qui représentent un apport essentiel au pouvoir d’achat des ménages dans certains pays (23% du PIB aux Comores, 9% au Togo, 7% au Sénégal), apparaissent déjà impactés par la détérioration du marché du travail dans les pays d’émigration.

Les propositions présentées montrent que l’Europe n’est pas désarmée face à la crise financière.

*** JAMET Jean-François l’Europe face à la crise financière ; revue de la fondation robert Schuman; question d’Europe n°89.18 février 2008.p : 1 /7 /8/8/8/8-9/11/11/12 http://www.robert-schuman.eu/question_europe.php?num=qe-89

*** Réunion restreinte avec les autorités financières de la Zone franc – Paris, 23 février 2009 ; L’impact de la crise économique internationale dans les pays de la Zone franc

Certains aspects ont d’ores et déjà été mentionnés sans beaucoup de précision lors du sommet de Londres du 29 janvier 2008 qui a réuni les chefs d’Etat et de gouvernement allemand, français, italien et britannique, et le Président de la Commission européenne, puis lors de la réunion du G7 à Tokyo le 9 février dernier.

Il serait bon désormais que le sujet soit débattu par l’ensemble des chefs d’Etat et de gouvernement de l’Union européenne, de façon à ce que cette dernière adopte une réponse commune, ambitieuse et efficace à la crise actuelle. Ce serait une nouvelle occasion de renforcer la gouvernance économique européenne.