Les indicateurs de tableau de bord: Définitions et contenu

Chapitre II – Les indicateurs

Le contenu des indicateurs de tableau de bord

§1 : La nature des indicateurs

1) La nature d’un indicateur de pilotage

Les indicateurs de pilotage sont « des concentrés d’information particulièrement signifiants qui ont un sens immédiat pour celui qui les regarde ».

Ils permettent d’anticiper les événements et d’activer les responsables à temps.

Il s’ensuit que l’on préféra une certaine imprécision quantitative autorisant une transmission rapide de l’information à des données précises mais fournies trop tardivement, à condition bien évidement que l’impression ne soit pas telle qu’il devienne impossible d’interpréter les résultats.

Ces indicateurs peuvent être qualitatifs, quantitatifs (non monétaires) ou financiers. Un Indicateur financier demande du temps pour être calculé.

Aussi, il risque de parvenir au responsable lorsque l’action est achevée, au niveau le plus bas dans la hiérarchie, il ne peut donc constituer qu’un indicateur de résultat.

Exemple : si les facteurs d’avoir sont fortement augmentés, on peut conclure à des retours de marchandises qui ont certainement pour cause un défaut de qualité des produits livrés, mais en utilisant un indicateur valorisé, cette observation ne peut avoir lieu, au mieux, que quelques semaines après la dégradation de la qualité.

On ne fait donc que constater le résultat d’une action qu’on ne peut plus infléchir.

Pour réagir le plus tôt possible au niveau opérationnel, il faut des indicateurs non financiers obtenus plus rapidement tels que :

- le nombre de retours de marchandises.

- Les réclamations des clients en nombre et par type de réclamation (indicateur qualitatif).

- La quantité de défauts en sortie de production.

Toutefois, pour le supérieur hiérarchique de ce responsable, l’indicateur financier est plus synthétique, plus parlant, et l’obtenir plusieurs semaines après, peut être suffisant si sa préoccupation n’est pas de traiter l’anomalie à chaud, mais de réfléchir à des procédures qui ultérieurement l’interdiraient.

2) La nature d’un indicateur de résultat

Un haut dirigeait ne devrait pas avoir à choisir entre une évaluation financière (indicateurs de résultat) et une évaluation opérationnelle (indicateurs de moyens) de la performance de l’entreprise.

Les évaluations opérationnelles sont le moteur, l’explication de la performance financière; elles permettent de connaître plus tôt les dérives de cette dernière.

Pour maîtriser l’action, un indicateur général doit disposer d’une présentation équilibrée des évaluations financières et opérationnelles.

Etre performant au sens anglo-saxon du terme (to perfom) consiste à accomplir correctement sa tâche.

Mesurer une performance suppose par conséquent de renvoyer aux missions qui ont été initialement définies.

Si l’on s’intéresse à la performance globale de la firme c’est aux orientations stratégiques qu’il convient de faire référence.

Par exemple, lorsque l’entreprise poursuit une stratégie de différenciation de l’offre, les indicateurs de la performance globale pourraient s’ordonner autour de trois thèmes.

2-1 ) l’opinion des clients sur la valeur que l’entreprise leur apporte.

Les indicateurs capables de cerner cet aspect seraient :

- La livraison à temps, selon des critères définis par les clients;

- Le niveau de défectuosité des produits tel qu’il est perçu et évalué par le client ;

- Le coût total du produit pour le client (prix auquel, on lui vend + frais du circuit de distribution + frais de réception et des stockage chez lui + d’éventuels coûts de non-qualité) ;

- Le nombre de relations de partenariat avec les clients l’entreprise est-elle un fournisseur privilégié de ses clients ?) ;

- Le pourcentage de chiffre d’affaires issu de produits nouveaux (fournir des produits innovants améliore le service rendu aux clients) etc.

2-2 ) l’aptitude de la firme à répondre aux attentes des clients.

Les critères internes qui permettent d’apprécier les efforts accomplis pourraient être:

- La durée du cycle de production et de commercialisation.

- Le coût unitaire et la qualité des produits livrés.

- La qualification du personnel et leur productivité.

- Le temps nécessaire pour développer de nouveaux produits par rapport à la concurrence.

- La productivité au stade de la conception et du lancement.

- Le degré de flexibilité de la production par rapport à la concurrence, etc.

2-3 ) Le point de vue financier et l’opinion des actionnaires

Les évaluations de la satisfaction de la clientèle, de la capacité d’innovation , de la performance d’exploitation interne dérivent de lu stratégie de l’entreprise.

C’est-à-dire le la perception qu’elle se fait des facteurs de succès et des efforts qu’elle accompli pour acquérir des compétences dans ces domaines.

Si l’ana1yse est pertinente, les performances financières et la valeur du titre devraient croître.

Si les perceptions sont erronées ou déformées (sur-estimation ou sous-estimation de certains aspects), une bonne évaluation (le la satisfaction de 1a clientèle ou de la performance interne ne se traduira pas par une augmentation des profits et de la valeur du titre.

Exemple : des progrès dans la qualité et la durée du cycle créent un excèdent de capacité; lorsque les dirigeants ne savent pas exploiter ce surplus ou s’en débarrasser, la performance reste médiocre.

Si les évaluations opérationnelles autorisent une perception plus rapide des dérives, les indicateurs financiers permet de vérifier qu’il existe une cohérence d’ensemble dans la stratégie, que les évaluations opérationnelles cernent toujours bien les aspects essentiels de la situation.

En supposant que les objectifs globaux soient au moins de survivre et si possible de prospérer, les critères financiers retenus pourraient être : les flux de trésorerie ( indicateur de survie), la croissance du chiffre d’affaires et du résultat d’exploitation par activité, la part de marché par segment, le rendement des capitaux propres, la valeur du titre (perception de la prospérité par l’actionnaire), etc.

Une telle approche évite de perdre de vue la stratégie (cas fréquent lorsque l’évaluation globale est purement financière).

Elle rappelle que l’évaluation opérationnelle et l’évaluation financière sont toutes deux nécessaires, et qu’on ne doit jamais privilégier l’une au détriment de l’autre.

§2 : La documentation des indicateurs

1) l’optimisation de la valeur de l’information pour l’utilisateur.

Selon les préoccupations ou les besoins des responsables, l’information se présente sous une forme plus ou moins élaborée.

Elle peut correspondre à:

- Des données brutes (état du carnet de commandes, niveau des en-cours, taux d’intérêt de l’urgent au jour le jour. Tonnage expédié le mois dernier…);

- Ou des donnés mises en perspective

La mise en perspective peut consister en la détermination:

- De données optimisées ou extrapolées dans le futur.

- D’évolutions de cheminements vers un objectif ou de positionnement relatif par rapport à l’autre département.

- D’écarts clés, de la gestion budgétaire, il est possible de tirer de nombreux écarts.

Cependant, la conduite de l’action suppose de ne pas être submergé d’indications.

A chaque échelon hiérarchique, le tableau de bord ne comprendra donc que les écarts budgétaires dont la surveillance est indispensable à la bonne marche du département (ceux se rapportant aux points clés de l’activité).

Ces écarts seront souvent accompagnés physiques ¬capables d’anticiper plus rapidement les évolutions.

Mais même si l’on ne dispose pas de contrôle budgétaire, rien n’interdit, pour les points essentiels, d’établir des normes, des balises (valorisées ou non ) et d’utiliser un système d’information permettant de savoir en permanence si elles sont respectées en final.

On obtient également des écarts qui pourront être regroupés dans un (ou des) tableaux de bord.

• De ratios. ce sont de s rapports entre des grandeurs significatives de la structure ou du fonctionnement de l’entreprise.

Certains sont calculés à partir des informations comptables exprimées en valeur, d’autres (les ratios techniques), sont déterminés à partir de données extra-comptables mesurées en unités physiques.

Ces rapports Sont intéressants dans la mesure où ils permettent d’effectuer des comparaisons dans le temps et de présenter la réalité, en chiffres simples.

On rappellera, cependant, leurs règles de bonne utilisation : -un ratio n’a pas de valeur en soi; il n’a de valeur que par rapport à une norme (norme de la branche professionnelle ou norme propre à l’entreprise).

Il peut difficilement s’interpréter en faisant abstraction des autres.

Exemple: une firme en expansion rapide a normalement des ratios commerciaux favorables, des ratios de rotation des stocks bons, mais des ratios d’équilibre financier fragiles.

Dans un tableau de bord de gestion, les ratios utilisés seront plutôt des ratios de fonctionnement (orientés vers la gestion à court terme) que des ratios de structure (d’avantage orientés vers la gestion à moyen et long terme).

Ils seront assez souvent exprimés en quantités physiques et seuls ceux qui mettent l’accent sur les points clés de l’entreprise seront retenus, ils devront cependant être suffisamment nombreux pour que leur interprétation soit claire et sans ambiguïté.

Une information mise en perspective et fournies sous une présentation visuelle agréable (graphique, pictogramme) peut signifier beaucoup plus qu’une simple valeur absolue.

Elle permet à l’utilisateur de la décoder facilement et de réagir plus vite. Il faut donc réfléchir aux modes présentations souhaitables.

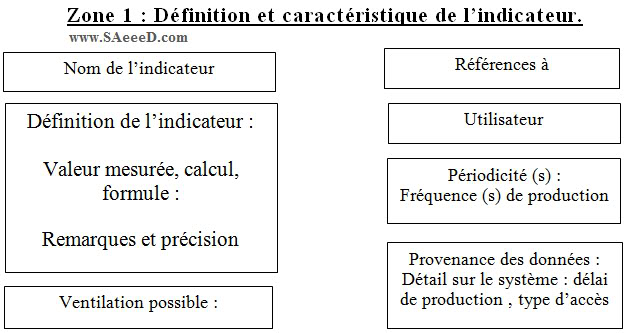

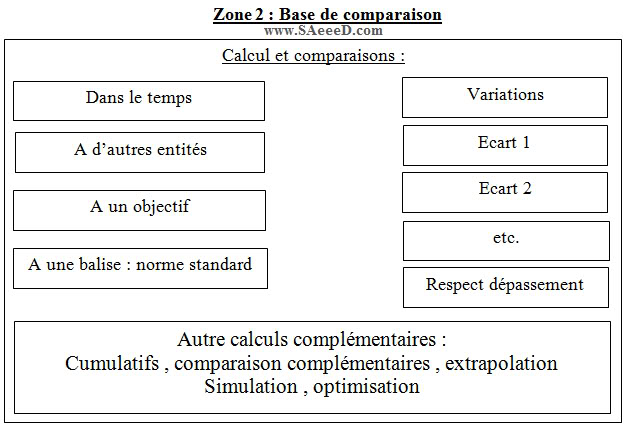

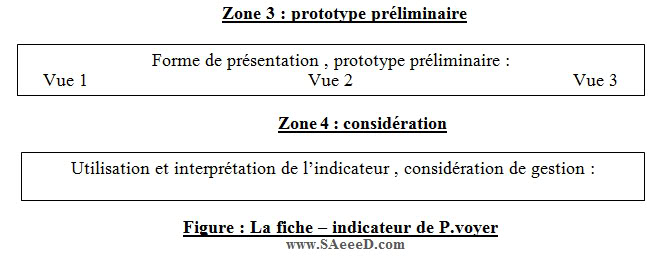

Dans cette perspective, « P.voyer » suggère d’utiliser un document (nommé fiche-indicateur) qui va spécifier tous les paramètres retenus et qui permettra de garder une trace des définitions adoptées.

1) La fiche-indicateur de « P.Voyer »

Cette fiche est un outil de travail pour concevoir les paramètres possibles de l’indicateur et assurer leur maintenance, elle revêt la forme indiquée à la figure si dessous.

Elle se compose de quatre zones : celle où sont énoncées les définitions de l’indicateur, celle qui présente ses bases de comparaison, celle qui indique ses principales formes de présentation et celle qui propose un système d’aide à son utilisation.

Zone 1 : Définition et caractéristique de l’indicateur.

Zone 2 : Base de comparaison

Zone 3 : prototype préliminaire

Zone 4 : considération

Figure : La fiche – indicateur de P.voyer