Notions sur l’audit, domaines, historique et rôle

Chapitre I : Revue de la littérature

Ce chapitre comporte deux sections principales. La première porte sur la définition des concepts en vue de permettre nos lecteurs de mieux comprendre l’angle dans lequel ces concepts sont abordés.

Cette première est subdivisé en deux sous-sections l’un traite sur l’audit dans sa globalité et l’autre sur notion sur la micro finance en fin la différence entre banque, IMF et coopérative.

La deuxième partie traite sur les études antérieures ayant trait à notre thème de recherche surtout que nous ne sommes pas le premier à traiter ce thème.

I.1. Définition des concepts

Dans cette partie nous présentons d’abord des notions sur l’audit (ses domaines, son historique, son évolution…) et notion sur la micro finance en fin la différence entre banque, Institutions de microfinance IMF et coopérative.

1.1. Notion sur l’audit

1.1.1. Définition générale de l’audit

Audit vient du latin « audire » qui signifie « écouter » ; le verbe anglais « to audit » est traduit par « vérifier, surveiller, inspecter ». Les organisations économiques ont toujours été contraintes à se faire contrôler.

D’une manière générale, l’audit consiste en un examen mené par un professionnel indépendant sur la manière dont est exercée une activité, et sur les informations élaborées par les responsables, par rapport à des critères d’appréciation relatifs à cette activité.

L’audit financier est sans conteste, l’aspect de l’audit le plus connu et le plus ancien. L’activité d’audit s’est ensuite étendue à tous les aspects du fonctionnement de l’entreprise : audit social, audit juridique, audit industriel etc (WHANNOU, 2013).

a) L’audit est un examen professionnel

L’audit est un processus d’examen critique dont le caractère professionnel se manifeste par :

- La compétence du professionnel découlant d’une formation et d’une expérience pertinente ;

- L’utilisation d’une méthodologie, de techniques et d’outils pour conduire l’examen (AHOUANGANSI, sd).

b) L’audit porte sur des informations

La notion d’informations est conçue de façon extensive.

L’audit porte sur :

- Des informations analytiques ou synthétiques ;

- Des informations historiques ou prévisionnelles ;

- Des informations internes ou externes à l’entité émettrice ;

- Des informations quantitatives, qualitatives ou techniques etc.

c) L’expression d’une opinion responsable et indépendante

L’opinion formulée par l’auditeur est une opinion responsable car elle l’engage de façon personnelle. Elle peut être complétée par la formulation de recommandations.

d) La référence à des critères de qualité

L’expression d’une opinion implique toujours la référence à des critères de qualité :

• La régularité, qui est la conformité à des règles, procédures et principes qui peuvent être internes ou externes à l’entité émettrice de l’information (on parle aussi d’audit de conformité). Ex règles comptables, droit fiscal, droit social, etc.

• La sincérité (ou fidélité) avec laquelle les faits sont traduits dans l’information. C’est l’objectivité et la bonne foi dans l’application des règles et procédures.

• L’efficacité : il s’agit d’un ensemble de critères qui sont eux-mêmes susceptibles de se combiner avec les critères de régularité et de sincérité. Ils sont généralement décomposés en trois (03) éléments (parfois désignés sous l’expression « les trois E ») :

- ⇒ Economie : dans l’acquisition des ressources humaines et matérielles mises en œuvre dans un projet

- ⇒ Efficacité : mesure dans laquelle les buts visés ou les effets recherchés ont été atteints ;

- ⇒ Efficience : rapport entre les biens ou services produits d’une part et les ressources utilisées pour les produire d’autre part.

L’audit est donc un abrégé d’auditing. Certains auteurs utilisent le terme contrôle comptable et le définissent comme étant une activité qui, par un examen systématique des livres et documents d’une entreprise, permet :

- → de vérifier si les comptes expriment la situation réelle de l’entreprise au moment où s’effectue ce contrôle, ou au moment de l’établissement du bilan ;

- → de relever l’exactitude des enregistrements comptables tant du point de vue arithmétique, que du point de vue de la conception et de l’orthodoxie comptable;

- → de relever les erreurs et les fraudes;

- → de s’assurer que la comptabilité est claire et fiable, bien tenue et que le contrôle interne fonctionne régulièrement;

- → d’apprécier dans quelle mesure la comptabilité est à même de remplir son principal rôle d’outil de gestion;

- → de commenter et interpréter dans un rapport des postes de bilan en lieu et place du chef d’entreprise;

- → d’effectuer un contrôle économique appelé aussi « critique de gestion ».

Les anglo-saxons utilisent le terme « auditing » qu’ils définissent comme étant l’examen systématique des états financiers et des opérations effectuées, pendant un moment donné, afin d’en déterminer la concordance avec les principes comptables généralement admis, les instructions de la direction et la réglementation en vigueur (Mpere, 2011) cité par (ASSOLY NZOHO, 2009).

Lire aussi : L’audit : déf., historique, démarches en 4 étapes, et types

Selon MERTON cité (ASSOLY NZOHO, 2009), un chercheur conscient de ses besoins ne peut passer outre la nécessité de clarifier, car une exigence essentielle de la recherche est que le concept soit défini avec une clarté suffisante pour lui permettre de progresser.

L’audit est une action qui consiste à s’assurer du caractère complet, sincère et régulier des comptes d’une entreprise, à s’en porter garant auprès des divers partenaires intéressés de la firme et, plus généralement, à porter un jugement au-delà des seuls aspects financiers, à la qualité et à la rigueur d’une gestion.

D’après le (Petit Larousse illustré, 1994), l’audit est une procédure de contrôle de la comptabilité et de la gestion d’une entreprise et en vue d’apprécier l’atteinte de ses objectifs.

1.1.2. Domaines de l’audit

Actuellement, le terme « audit » est utilisé dans plusieurs domaines. En effet, la notion d’audit est plurielle, car elle est fonction d’un certain nombre des facteurs, notamment la matière à auditer, la position de l’auditeur, la dynamique de la profession, la nature juridique d’engagement ainsi que la périodicité.

La notion d’audit étant devenue plus large, nous nous limiterons ici à la définition de quelques aspects faisant état du domaine d’audit, en plus de l’audit externe.

Lire aussi : L’audit interne et externe: 7 différences et complémentarités

1.1.3. Un aperçu historique

Les premières démarches de normalisation et de contrôle des comptes remontent à l’Antiquité.

Les Sumériens du deuxième millénaire avant J.C. avaient déjà compris l’utilité d’établir une information objective entre partenaires économiques.

Le fameux code d’Hammourabi ne se contentait pas de définir des lois commerciales et sociales générales, mais mentionnait explicitement l’obligation d’utiliser un plan comptable et de respecter des normes de présentation afin d’établir un support fiable de communication financière.

Plus tard, dès le IIIème siècle avant J.C., les gouverneurs romains ont nommé des questeurs chargés de contrôler les comptabilités de toutes les provinces.

C’est de cette époque que provient l’origine du terme « audit », dérivé du latin audire qui veut dire « écouter ». Les questeurs rendaient en effet compte de leur mission devant une assemblée constituée d’« auditeurs » (Raffegeau, Dufils, & Ménonville, 1994).

Par la suite, le développement des pratiques de contrôle des comptes a accompagné l’évolution générale des structures économiques et des grandes organisations administratives et commerciales.

Ce n’est cependant qu’à partir du XIXe siècle que ces pratiques se sont développées de manière systématique tant dans leur ampleur que dans leurs méthodes en parallèle avec l’émergence de l’entreprise moderne.

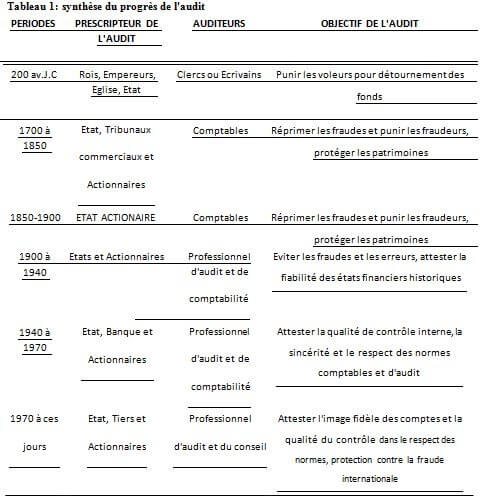

C’est à cette époque que remonte l’apparition progressive de l’audit sous la forme qu’il connaît actuellement. Ce développement s’est effectué selon trois grandes phases historiques (Carpenter & Dirsmith 1993) :

- jusqu’à la fin du XIXe siècle, la finalité de l’audit était orientée principalement vers la recherche de la fraude.Les modes de contrôle étaient donc axés vers la vérification détaillée, voire exhaustive, des pièces comptables ;

- à partir du début du XXe siècle, la recherche de fraudes ou d’erreurs mis à part, les méthodes de sondages sur les pièces justificatives, par opposition à leur vérification détaillée, font leur apparition.Cette évolution a été imposée par la forte croissance de la taille des organisations contrôlées qui a augmenté le coût des audits ;

- après le milieu du XXe siècle, la finalité affirmée de l’audit se limite désormais à l’émission d’un jugement sur la validité des comptes annuels.En outre, l’importance donnée à la revue des procédures de fonctionnement de l’entreprise s’accroît progressivement pour devenir aujourd’hui primordiale.

En effet, face à l’augmentation de la taille et de la complexité des entreprises, les auditeurs ont peu à peu assimilé l’intérêt de la qualité des procédures internes pour s’assurer de la fiabilité des informations produites par le système comptable.

Le rôle de l’audit moderne, résultat de cette évolution historique, est aujourd’hui suffisamment stabilisé aux yeux de la profession pour qu’elle puisse en proposer une définition précise à la lumière des pratiques constatées.

Tableau 1: synthèse du progrès de l’audit

(Collins & Valin, 1997)

1.1.4. Rôle de l’audit

Il y a quelques années, que le rôle de l’auditeur était limité à détecter les fraudes. Cette préoccupation est devenue une action secondaire, l’action principale étant de délivrer un certificat attestant la fiabilité et la sincérité des comptes présentés par les gestionnaires.

A cette époque, la vérification se faisait en vue de déterminer la capacité pour une entreprise à payer ses dettes. Aujourd’hui, le monde des affaires s’intéresse plus à observer les tendances que prend l’évolution de l’entreprise.

L’audit répond à un besoin de contrôle que l’on peut difficilement dissocier de l’activité économique. Depuis son existence, les domaines d’application de l’audit ne font que s’élargir. Initialement, l’audit s’identifiait au contrôle externe des comptes.

Le 20ème siècle est caractérisé par le développement très accéléré de certaines entreprises ayant occasionné un accroissement qualitatif et quantitatif de l’information produite par la firme.

L’information comptable augmente en volume, mais se complique encore face à une accélération de la vitesse des informations opérationnelles à fournir aux divers dirigeants.

Lire aussi : La fonction d’Audit Interne

La recrudescence de l’information comptable et le progrès technologique réalisés dans le monde des affaires ont rendu impossible la vérification exhaustive des états financiers.

Ainsi, la fonction de l’audit a-t-elle développé la technique du sondage dont les bases et l’importance sont déterminées par le système de contrôle interne institué au sein de l’entreprise.

Se bornant à examiner tout ce qu’on lui donne, l’auditeur doit être sûr que rien n’a été oublié. On redoute également le dépassement de certaines informations au moment de l’établissement préliminaire remonte à l’établissement du rapport final (Alberto SILLERO, 2000).

L’audit comptable du commissaire au compte a pour objectif la certification des états financiers ; mais il s’est apparu rapidement que les missions d’audit peuvent être utiles à plusieurs utilisateurs des états financiers d’où le besoin à un recours à l’audit contractuel et à l’audit interne se fut sentir.

Le caractère contractuel confère ainsi à la mission d’audit en étendant considérablement le domaine initial et modifie les cadres de relations entre auditeur et prescripteur ou auditeur et audité.

L’audit interne est la révision périodique des instruments dont dispose une entreprise pour contrôler et gérer une entreprise.

Avec le développement de l’audit interne, les entreprises perçurent l’intérêt que présenterait pour elle une expression d’une opinion sur des informations autres que l’information comptable et financière.

Chaque fonction de l’entreprise, chaque type d’opération et à la limite chaque information devient ainsi un objet potentiel d’audit ; par exemple : l’audit des achats, de la production, social, audit informatique, audit du personnel, audit du marketing, etc.

En d’autres termes, le concept d’audit connaît aujourd’hui une grande fortune même si globalement la réflexion sur les extensions possibles de l’audit avance plus rapidement que les travaux en vue de la mise en œœuvre de ces missions.

En matière de l’audit comptable, les critères utilisés sont bien connus. L’opinion de l’auditeur doit exprimer en termes de régularité et de sincérité des états financiers.

Dans une perspective d’utilisation de l’audit à des fins de gestion, le critère d’efficacité fut récemment mis en évidence (WHANNOU, 2013).

bonjour j’ai besoin d’aide sur mon thème la démarche d’audit dans les caisses de la sécurité sociale comment la reformuler

Bonjour j’ai besoin des mémoires en audit externes. sur watsapp si vous voulez +257 79619762, merci

Bonjour, j’ai besoin d’un rapport de fin d’études dont le thème est la démarche d’audit externe du cycle achat fournisseur

La contribution de l’audit interne et la gestion des risques à la réalisation des objectifs de l’entreprise

Bonjour j’ai besoin d’aide sur mon thème audit opérationnel et amélioration de la performance de l’entreprise comment la reformuler

bonjour, j’ai besoin de documentations sur mon thème de mémoire: l’évaluation du système de contrôle interne dans la démarche d’audit: mission d’audit comptable et financier.

Avec ce que je viens d’apprendre à ce sujet d’audit, Les connaissences fornies par ce site, sont vraiment riches et véridiques. Je vous remercie

Bonjour,je voudrais savoir l’objectif de l’auditeur financier dans la gestion d’entreprise