Le portefeuille de noms de domaine et les dépenses relatives

Chapitre II

Un procède de prospection commerciale : une immobilisation dans la dépendance de l’utilité

Dans le cadre d’activité de commerce électronique, le nom de domaine est en principe :

« l’enseigne sous laquelle une entreprise exploite, sur le réseau de l’internet, un établissement virtuel auquel une clientèle peut s’adresser pour obtenir des biens et des services c’est la boutique électronique ou s’informer de l’activité commerciale qu’elle exerce »100.

Il est l’une des « clés de réussite du commerce électronique »101.

Cependant, il serait pernicieux de croire que tous les noms de domaine détenus en jouissance par une entreprise remplissent cette fonction. De nombreux noms de domaine n’ont qu’un rôle passif dans la quête du profit.

Or, pour constituer un élément incorporel de l’actif immobilisé de l’entreprise, le nom de domaine doit présenter simultanément les conditions de source régulière de profit, de pérennité et de cessibilité.

Si les deux dernières conditions ne présentent pas un obstacle à l’immobilisation des dépenses de création ou d’acquisition d’un nom de domaine, une utilisation passive de ce dernier pourrait conduire à l’exclure de l’actif immobilisé de l’entreprise qui le détient.

Partant de là, la qualification automatique d’immobilisation incorporelle au sens de l’insctruction administrative 4 C-4-03 du 9 mai 2003 pourrait montrer ces limites.

A partir de l’examen d’un portefeuille de noms de domaine et de l’ensemble des dépenses qui leur sont relatives (Section I), nous verrons que l’immobilisation des noms de domaine devrait être conditionnée par leur utilisation effective dans l’entreprise (Section II).

100 LOISEAU, « Nom de domaine et internet : turbulences autour d’un nouveau signe distinctif » : D. 1999, chron. p. 246.

101 REYGROBELLET, Fonds de commerce, Dalloz, 2005, n° 13.61, p. 66.

Classement et coût des noms de domaine détenus par une entreprise

Le classement des noms de domaine détenus par une entreprise s’effectue au sein d’un portefeuille de noms de domaine (I).

Par ailleurs, il est possible d’isoler plusieurs types de dépenses relatives à la création ou à l’acquisition d’un nom de domaine (II).

I- Le portefeuille de noms de domaine d’une entreprise

L’ensemble des noms de domaine sur lesquels l’entreprise exerce un droit de jouissance peuvent être regroupés en un dossier unique communément appelé portefeuille de noms de domaine.

En tant qu’élément de gestion interne, il permet à l’entreprise d’avoir une vision objective de l’utilisation des noms de domaine qu’elle détient.

102 Conférence, Le droit du .eu en question, La Sorbonne, le 18 mai 2006.

Le portefeuille de noms de domaine d’une entreprise peut faire l’objet d’une représentation graphique (A) qu’il conviendra d’illustrer à l’aide d’un exemple théorique (B).

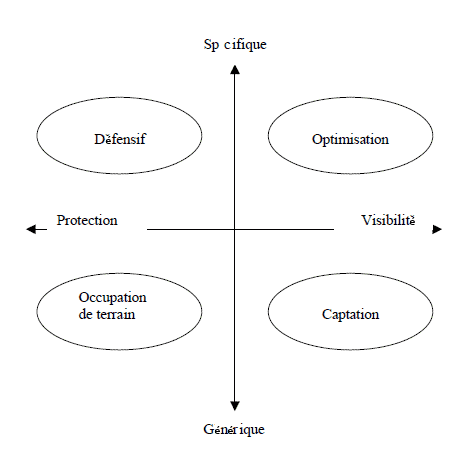

A- Représentation schématique

Le schéma102 d’un portefeuille de noms de domaine peut être présenté de la manière suivante :

B- Illustration

Le schéma représentant un portefeuille de noms de domaine peut être explicité à l’aide d’un exemple purement théorique.

Prenons la société Apple qui a pour objet social la fabrication d’ordinateurs et de logiciels en vue de les revendre. Son portefeuille de noms de domaine pourrait se composer comme suit :

1- Optimisation

Les noms de domaine placés dans cette catégorie ont pour objet d’optimiser les performances commerciales de l’entreprise sur l’internet. Ils sont spécifiques à la société et lui assure une bonne visibilité sur le réseau.

Aussi, on trouvera parmi les noms de domaine qui assurent cette fonction « apple.com », ainsi que l’ensemble de ses déclinaisons à vocation commerciale (« apple.fr », « apple.eu » et « apple.biz »).

2- Captation

La captation permet également à l’entreprise d’avoir une bonne visibilité sur le réseau, mais à l’aide de noms de domaine génériques servant de soutien à l’activité commerciale de la société.

On pourra donc trouver dans cette catégorie des noms de domaine tel que « logiciel.fr » ou « ordinateurs.eu ».

3- Défensif

Les noms de domaine défensifs ont pour objet de se prémunir contre les atteintes de tiers, et notamment contre le cybersquatting, par l’utilisation de termes spécifiques.

Les noms de domaine comme « applles.fr » et « lapomme.fr » remplissent cette fonction.

4- Occupation de terrain

L’occupation de terrain est réalisée par l’emploi de noms domaine génériques qui ne sont pas en lien direct avec l’activité de la société qui en est titulaire.

Par exemple, des noms de domaine tels que « music-en-ligne.fr » ou « jeu-en-reseau.com » permettraient à la société Apple d’occuper le terrain sur des marchés économiques accessoires à son activité principale.

La composition d’un portefeuille de noms de domaine ayant été observée, il nous faut présenter la typologie des dépenses auxquelles l’entreprise est confrontée.

II- Examen des dépenses relatives au nom de domaine

Les dépenses relatives au nommage d’un site internet diffèrent selon que le nom de domaine est créé (A) ou acquis (B) par l’entreprise.

A- Noms de domaine créés par l’entreprise

L’entreprise qui crée un nom de domaine est confrontée à trois types de dépenses :

- les frais antérieurs à la création (1),

- les frais d’immatriculation (2) et

- les redevances versées au bureau d’enregistrement (3).

1- Frais antérieurs à la création

La création d’un nom de domaine peut engendrer des frais avant même son immatriculation.

Il s’agit par exemple des dépenses engagées lors d’études marketing destinées à tester la capacité attractive d’un nom de domaine, ou encore, des dépenses de recherche d’antériorité censées éviter les conflits avec d’autres droits portant notamment sur des marques.

2- Frais d’immatriculation

A l’instar de la marque, la mise en service d’un nom de domaine nécessite le paiement de frais d’immatriculation au registre qui l’administre.

Si c’est le bureau d’enregistrement qui se charge de verser ces frais au registre, il n’en reste pas moins qu’ils constituent une dépense supportée par l’entreprise qui a créé le nom de domaine.

3- Redevances versées au bureau d’enregistrement

Le maintien en service d’un nom de domaine est conditionné par le paiement par l’entreprise d’une redevance généralement annuelle dont le prix varie selon les bureaux d’enregistrement.

B- Noms de domaine acquis par l’entreprise

Les dépenses relatives à l’acquisition d’un nom de domaine par une entreprise consistent en le versement d’un prix (1) et en le paiement de redevances au bureau d’enregistrement (2).

1- Prix d’acquisition

Le nom de domaine est, pour partie, un procédé de captation de la clientèle sur le réseau internet.

Tout comme l’enseigne ou le nom commercial, il possède une valeur économique qui en tant que telle est susceptible d’être monnayée.

La possibilité de transférer un nom de domaine d’un titulaire à un autre a permis de faire émerger un véritable commerce. Certaines sociétés s’y sont même spécialisées103.

Aussi, l’entreprise qui acquiert un nom de domaine réalise une dépense constituée par le prix d’acquisition dudit nom.

2- Redevances versées au bureau d’enregistrement

A l’image de ce qui a été dit pour la création de noms de domaine, le maintien en service d’un nom de domaine acquis par l’entreprise est également conditionné par le paiement de redevance en principe annuelles.

Compte tenu de ce qui a été vu, il nous semble qu’un nom de domaine acquis ou créé par l’entreprise ne peut être qualifié d’immobilisation incorporelle qu’à la condition qu’il représente pour l’entreprise une source régulière de profits.

L’utilité donnnée au nom de domaine dans l’entreprise devrait donc avoir une incidence sur la qualification ou non d’immobilisation incorporelle.

103 v. par exemple la société allemande Sedo GmbH dont l’adresse de son site internet est : www.sedo.fr.