La banque en ligne et la banque traditionnelle

2 Revue de littérature

Il est de coutume lorsque l’on parle d’e-commerce de faire la distinction entre les sociétés 100% en ligne et celles dont l’activité Internet vient en support des établissements pignon sur rue. Le secteur bancaire ne déroge pas à la règle. Nous pouvons ici aussi distinguer trois grands types d’entreprise :

2.1.1 Brick and mortar

« Brick and mortar » désigne les sociétés qui commercialisent leurs services exclusivement à travers des structures de distribution physiques (au travers d’un réseau d’agences dans le secteur bancaire) et ne sont donc pas présentes sur le web.

Nous ne nous attarderons pas sur ce modèle dans le cadre de ce travail. D’ailleurs, lors d’une conférence17, Porter (1997) soulignait déjà : « Just bulking up and being big and having lots of branches in lots of states is soon not going to be any sort of advantage », avant d’ajouter : « Ultimately, you are going to have to deliver something distinctive. ».

Pour venir appuyer cette affirmation, selon une étude menée aux Etats-Unis en 2005 par la Bank Administration Institute (BAI) sur 3.748 consommateurs, il ressort que seulement 31% de consommateurs des banques de détails affirment être hautement réceptifs à l’idée de développer une relation avec leur banque (McAdam, 2005).

Par conséquent, cela signifie que 69% de consommateurs sont soit indifférents (40%), soit hautement sceptiques (29%) vis-à- vis de cette notion de relation. De plus, l’étude pointe aussi que la perception d’un personnel inefficient, inamical, et médiocrement formé dans les agences, sont les inducteurs clés de l’insatisfaction, voir même dans certains cas de méfiance.

Rien de surprenant étant donné que les compétences des employés ont un impact sur la satisfaction des clients (Kaplan et Norton, 1991). Ces constats vont à l’encontre des résultats d’une autre étude de la BAI réalisée en 2004 à l’occasion de laquelle 520 senior retail banking executives avaient été interrogés.

L’étude avait révélé que 90% des institutions bancaires de détail mettaient l’accent sur la relation clientèle ou la qualité de service en tant que valeurs premières. McAdam fait dès lors remarquer que les attentes des banquiers en matière de relation ne sont pas en phase avec celles des consommateurs.

Si la relation n’est plus considérée comme absolument primordiale pour le client bancaire, nous pouvons dès lors concevoir l’essor du modèle « Clicks and mortar » abordé ci- dessous. Mais soulignons tout de même que le « online » n’est pas « la » solution unique. En effet, il reste encore un tiers des clients qui sont réceptifs à la relation qu’ils entretiennent avec leur banquier.

Ces clients ne peuvent être « repoussés » en ligne, car plus que des transactions sécurisées, ce qu’ils recherchent c’est avant tout du conseil : ils veulent parler, ils veulent du personnel à leur disposition qui va leur « montrer » ce qu’ils pourraient faire de mieux. Ils veulent être appelés par leur nom, et plus encore, lorsqu’ils contactent la banque, ils veulent être sûrs que l’employé ne connait pas seulement leur nom, mais connaît aussi leurs dernières transactions et contacts (Skinner, 2007).

2.1.2 Clicks and mortar

« Clicks and mortar » désigne les sociétés qui combinent d’une part la commercialisation de leurs services via des structures de distribution physiques (les agences, voir supra) et d’autre part via le canal web.

Partiellement en ligne, la réalisation de l’opération ne constitue que le prolongement d’une relation établie au préalable en présence physique des deux cocontractants ou à l’inverse est la continuité d’une première démarche qui s’est déroulée en ligne.

Par exemple, la promotion du service peut avoir eu lieu en ligne et l’achat hors-ligne. A l’inverse, un client peut avoir ouvert un compte dans une agence bancaire, et s’atteler à la gestion quotidienne de celui-ci directement en ligne. En réalité, pour le prestataire, le service en ligne n’est qu’un simple outil d’informations ou de réalisation d’opérations. Au moment de contracter, il n’y a donc pas juridiquement parlant un contrat à distance.

Celui-ci impliquerait l’absence d’une présence physique et simultanée du prestataire et du client (Mathieu, 2005). Dans ce cas, coexistent le service en ligne et celui hors-ligne.

Les transactions boursières en sont un bel exemple. Compte tenu des informations du marché dont il dispose (par exemple l’évolution des cours présentée sur le site même de la banque), le client peut passer un ordre boursier directement derrière son PC.

Ce qui s’ensuit, à savoir l’exécution de cet ordre, sera entièrement automatisé. Pour les prestataires de services financiers, nous sommes ici clairement dans une approche multicanale. En effet, selon Mathieu (2005), l’Internet n’est ici rien d’autre qu’un outil mis à disposition du client parmi toute une série d’autres solutions possibles (comme se déplacer directement à son agence, ou encore téléphoner, etc.).

Un tel développement tient d’une demande croissante de la clientèle bancaire et financière à accéder sur Internet à une offre équivalente à celle dont elle peut déjà disposer dans le réseau des agences. Ce sont les spécificités de ce canal (nous nous attèlerons à les identifier ultérieurement dans ce travail) qui favorisent l’émergence de l’offre des services bancaires sur Internet (Trichet, 2000).

Certains vont plus loin en affirmant que les agences sont en train de mourir (Hickey, 1995), que celles-ci sont rejetées par les nouvelles générations, et que les plus anciennes générations commencent à suivre la même voie.

Maintenant, se rendre dans une agence est ressenti comme une « corvée ». Finalement, ces guichets qui étaient jusqu’alors des actifs majeurs des banques, sont maintenant un élément de leur passif.

D’après une étude de l’American Bankers Association (ABA), les clients âgés de plus de 55 ans préfèrent se rendre en agence, alors que la préférence de ceux de moins de 35 ans va à la banque en ligne (pour la tranche des 18-35 ans, un sur six considère même l’agence comme le dernier ressort).

HYPOTHESE : Complexité du produit en fonction du canal

Lors de notre étude, nous nous intéresserons à la problématique du multi canal. Plus précisément, nous tenterons de vérifier l’existence d’une corrélation entre d’une part la complexité des produits et d’autre part le canal privilégié par les clients.

2.1.3 « Pure player »

« Pure player » désigne les sociétés qui réalisent l’intégralité de la commercialisation de leurs services par l’intermédiaire d’Internet, et donc sans structure de distribution, ni d’unité de production et presque sans installations tangibles. Si cette dernière définition est appliquée au secteur bancaire, une « vrai banque Internet » peut se définir comme une banque fournissant ses services (soldes des comptes, capacités de transaction, etc.) à ses clients à travers le World Wide Web.

Exclusivement en ligne, la relation contractuelle est alors virtuelle. La banque et le client acceptent que la relation contractuelle initiale (comme l’ouverture d’un compte) soit conclue à distance ainsi que les opérations de gestion qui suivent.

Cela induit l’idée que ces établissements n’ont pas d’implantation physique destinée à l’accueil de la clientèle (Trichet, 2000). Cette relation naît d’une offre sur un site Internet, se conclut et s’exécute par le biais de ce site (Mathieu, 2005). La transaction est non seulement à distance mais en ligne (Chabaneix, 1997), sans aucun échange d’information sur support papier (Garnier, 2000).

Il convient tout de même de nuancer cette dernière affirmation. En effet, dans certains cas, l’utilisation du papier demeure indispensable. Dans la pratique, l’ouverture d’une relation bancaire en ligne requière au souscripteur d’imprimer un formulaire afin de le signer et de l’adresser par voie postal à l’établissement concerné.

2.1.4 Etat des lieux

A ce jour, la plupart des banques se situent dans la seconde catégorie « clicks and mortar ». En effet, on ne trouve presque plus aucune banque ne proposant pas le moindre service en ligne. A noter que si les institutions financières « clicks and mortar » sont les plus communes, nous avons pu constater ces dernières années l’apparition d’un certain nombre de « pure player » sur le marché belge (Keytrade Bank, Rabobank.be, etc.).

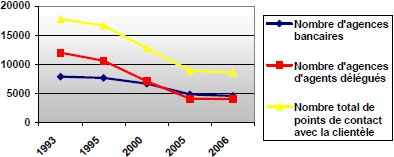

L’environnement du secteur bancaire est en forte mutation. Il est intéressant de s’attarder quelque peu sur l’évolution du nombre de points de contact avec la clientèle, c’est- à-dire la variation du nombre des agences ces dernières années.

Figure 9. Evolution du nombre de points de contact avec la clientèle

Source : Graphique construite sur base des résultats d’une enquête Febelfin/ABB auprès des membres 18

Comme nous pouvons le constater au vu du graphique ci-dessus, tant le nombre d’agences bancaires que le nombre d’agences appartenant à des agents délégués a diminué fortement durant cette dernière décennie. C’est une conséquence de deux facteurs :

- * D’une part, nous avons pu observer ces dernières années une forte concentration du nombre d’institutions financières (à travers diverses fusions), et donc la suppression d’agences faisant « doublons » dans certaines localisations ;

- * D’autre part, le développement de l’environnement technologique qui ne pousse pas les banques à ouvrir de nouvelles agences en plus de celles déjà présentes, et qui offrent une couverture du territoire satisfaisante. En effet, comme nous avons pu déjà le constater, la part des activités réalisée en ligne est en pleine croissance.