b) La réglementation juridique

Cette réglementation nationale, communautaire et internationale vise les différentes étapes du paiement électronique, les instruments de paiement, ainsi que la responsabilité des établissements financiers.

La recommandation 97/489/CE Commission européenne du 30 juillet 1997 concernant les opérations effectuées au moyen d’instruments de paiement électronique, pour l’ensemble de des instruments de paiement, les articles 3 et 4 créent à la charge de l’organisme émetteur une obligation de fournir des informations minimales relatives aux conditions d’émission et d’utilisation. Un régime plus souple est prévu pour les instruments de monnaie électronique.

Le commerce électronique a facilité le phénomène de blanchiment d’argent. Le rôle des banques dans la lutte contre ce blanchiment. Mais l’approche américaine est différente de l’approche européenne. En effet, les Etats Unis imposent une obligation systématique de déclaration des transferts au-delà d’un certain montant. Certes, le commerce Business to Consumer se trouve de fait, épargné de cette réglementation115. Mais la directive 91/308/CEE du 10 juin 1991 sur la prévention de l’utilisation du système financier aux fins de blanchiment des capitaux ne crée pas une telle obligation116.

Concernant la responsabilité civile du banquier, elle peut être engagée dès que celui-ci commet une faute. La faute contractuelle du banquier peut consister dans la mauvaise exécution des ordres reçus. Des clauses d’exonération de responsabilité peuvent être inclues dans le contrat avec le client à condition qu’elles ne visent que les fautes légères117. Si la faute consiste dans la méconnaissance de disposition législatives, le banquier peut voir sa responsabilité pénale être engagée.

En cas de contestation du client face à un ordre de paiement exécuté, il appartient au banquier d’apporter la preuve, que le client est bien l’auteur de cet ordre. A propos, l’arrêt de la Chambre commerciale de la Cour de cassation du 8 octobre 1991 est considéré comme un arrêt de référence118. Dans cet arrêt, la Cour a donné raison à un client dans sa demande de remboursement des fonds débités sur son compte, à la suite de retraits dans un distributeur automatique de billets à l’aide de la carte qui lui a été volée. Il appartenait à la banque de démontrer que son client a commis l’imprudence de ne pas avoir gardé son code secret. L’application du principe dégagé par cet arrêt pourrait trouver sa place dans le cadre des paiements électroniques. En effet, il appartiendra au banquier de prouver que le client est l’auteur de l’ordre de paiement et non pas à ce dernier de prouver que son numéro de carte a été intercepté par un tiers. Il s’agit d’une présomption au profit du consommateur.

Il faut noter qu’en matière de preuve, la recommandation 88/590 et la recommandation 97/489 restent insuffisantes pour qu’une règle générale en découle. Il est seulement précisé que les émetteurs des instruments de paiement doivent conserver des relevés ou toute autre pièce justificative interne « pendant une période suffisante » afin de retracer les opérations et procéder à des rectifications en cas d’erreurs119. En plus, « la seule utilisation d’un code confidentiel ou de tout élément d’identification similaire n’est pas suffisante pour engager la responsabilité du titulaire »120. En matière de commerce électronique, l’authentification des parties et du message envoyé, apporterait la preuve nécessaire pour engager la responsabilité du titulaire de l’instrument de paiement.

Le développement des nouvelles technologies a incontestablement modifié le rôle des banques dans le cadre des paiements transfrontaliers. Pour certains auteurs, ces technologies diminueront l’importance de l’intermédiation bancaire. Selon Marcel Aucoin121 : « Sur le plan de la base technologique, nous faisons l’hypothèse que, d’ici vingt ans, sans doute bien avant, l’axiome majeur sur lequel repose la monnaie scripturale aura beaucoup perdu de sa force. Les paiements et transferts pourront être effectués à tout moment, en temps réel, entre deux agents économiques (banques ou non banques) de (et vers) n’importe où, dans des conditions de coûts et de risques minimes, et dans n’importe quelle monnaie ». Il se montre méfiant quant à la capacité d’adaptation des banques face aux exigences du commerce électronique :

« Le talon d’Achille des banques est le système de paiement. Ses défauts de constitution, en particulier l’absence de temps réel et la difficulté de lier règlement et livraison ou prestation, vint devenir de plus en plus intolérables pour les clients. A mesure que vont se faire jour des moyens de paiement sur Internet, meilleurs que les existants minés par les Fraudes, la confiance va aller à l’argent électronique ».

Si l’avenir reste à découvrir, actuellement les banques gardent le rôle primordial dans les paiements transfrontières, et montrent une certaine capacité d’adaptation aux nouvelles technologies et aux exigences du commerce électronique122.

115 Il est rare que des produits de luxe, qui sont largement visés par le blanchiment d’argent, soient disponibles sur des sites commerçants. En plus, les malfrats préféreront de passer un grand nombre de commandes, séparées l’une de l’autre, afin d’éviter de tomber sous le coup de la réglementation.

116 Tel est également le cas de la loi française du 12 juillet 1990, modifiée en 1993. La directive et la loi n’imposent de déclaration que pour les opérations et les transferts suspects, qui paraissent liés au trafic des drogues ou à l’exercice de l’activité d’une organisation criminelle.

117 Le retard dans la présentation au paiement d’un effet de commerce est une faute lourde et par conséquent, le banquier ne peut s’exonérer contractuellement.

118 D.1991, jurisprudence, p.581; JCP 1992, II, n°21791.

119 Art.6.1 de la recommandation 88/590 et art.7 §2 c) de la recommandation 97/489.

120 Art.6 § de la recommandation 97/489.

121 Voir son livre intitulé « Vers l’argent électronique. Banque d’hier, d’aujourd’hui et de demain », coll. Banque & Stratégie, éd. Séfi, 1996, p.313.

122 Il est intéressant de noter le mouvement de rachat des start-up et des e-brookers par les établissements bancaires, qui illustre l’intention des banques d’exploiter le potentiel des nouvelles technologies. Cependant, l’exemple inverse est aussi à noter : lors de la fusion Paribas-BNP, le service KleeLine (système de porte-monnaie électronique le plus utilisé en France) a été suprimé.

2- Autres intermédiaires : les assurances

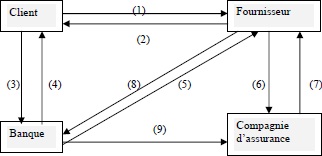

Les assurances peuvent intervenir selon le schéma suivant :

Tableau 7 : L’intervention des assurances dans les paiements par Internet

Toutes les étapes sont à priori instantanées. Le client passe sa commande par le réseau auprès du fournisseur (1). Ce dernier, lui envoi la facture (2). Le client choisit le mode de paiement. S’il paie par carte bancaire et si le commerçant a passé une convention avec l’un des réseaux bancaires internationaux (ex. Visa ou Mastercard), une fenêtre sécurisée (c’est-à-dire cryptée) s’ouvre. Le client donne ses références bancaires en toute confidentialité123 (3). L’établissement financier accorde ou refuse l’ordre de paiement, après vérification et communique sa décision au client et au fournisseur en même temps (4, 5). Si l’établissement bancaire accepte le paiement, le fournisseur lui adressera l’ordre de paiement124 (8) pour encaissement. Par la suite, le fournisseur peut souscrire un contrat d’assurance auprès d’une compagnie spécialisée (6,7). L’établissement bancaire devra alors communiquer l’état de solvabilité du client à l’assureur (9).

Le commerce transfrontière a toujours comporté des risques autant pour l’acheteur que pour le vendeur. Mais, le développement du commerce électronique a amplifié ses risques125. Deux situations sont à distinguer : le commerce B to B et le commerce B to C.

Concernant la protection du consommateur contre les fraudes éventuelles, les différents établissements financiers proposent un service d’assurance, lié ou non à l’obtention d’une carte de crédit adapté au marché de l’Internet. Contrairement au système mis en place depuis longtemps pour les professionnels qui est bien rodé, celui proposé aux consommateurs présente plusieurs inconvénients, notamment des plafonds de garantie assez bas126. En plus, l’assurance n’est pas obligatoire.

Par contre, dans le cadre du commerce international B to B, l’assurance est systématique, voire obligatoire dans certains cas. En France, elle est de la compétence exclusive de la COFACE127.

123 En effet, les données bancaires ne sont pas communiqués au fournisseur.

124 Appelé PAYORD.

125 En effet, Fia-Net, assureur du commerce électronique, dans son livre blanc sur le cybervol, a recensé 491 cas de fraudes d’un montant global de 1.224.553 F et constate que les escroqueries progressent au même rythme que l’ensemble du commerce électronique. Source : http://www.fia-net.fr

126 Par exemple, chez Banque Directe le plafond annuel est de 3.000 euros (19.680 F) et les sinistres d’un montant inférieur à 15 euros (98.39 F) ne sont pas couverts. Cependant ce son les sinistres de petits montants qui sont les plus fréquents sur le réseau. Voir article D. Aggoun-Berenger, « S’assurer contre les risques du Web », Investir magazine, février 2001, p.152.

127 La Compagnie française d’assurance pour le commerce extérieur a été créée par le décret du 1er juin 1946. Elle a deux missions :

– assurer le service de l’assurance-crédit pour le compte de l’Etat;

– assurer les risques commerciaux ordinaires : risque de fabrication, risque politique, risques d’insolvabilité, risque de change.

Lire le mémoire complet ==> (La sécurité des paiements internationaux par Internet)

Mémoire pour l’obtention de DEA