II. Evaluer le rendement de l’investissement

1) Le rendement financier intrinsèque

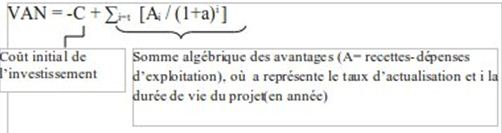

a) La valeur actuelle nette (VAN)

La VAN permet d’apprécier le rendement intrinsèque d’un projet. Elle constitue la somme algébrique des dépenses et recettes d’exploitation actualisées (par rapport à un taux d’actualisation prédéfini68) sur une période donnée (en principe la durée de vie du projet). Cette somme est soustraite au coût direct de l’investissement (coût d’acquisition, de travaux…). La VAN s’apprécie donc selon la formule suivante :

Si le résultat du calcul de la VAN est positif, le projet crée plus de richesse qu’il n’en détruit. En revanche, si elle est négative, cela signifie que le projet génère des pertes de richesse (des gaspillages)69. (cf. modèle de calcul en annexe)

Si elle permet de mesurer la rentabilité interne d’un investissement, la VAN n’assure pas la comparaison de projets dont la taille ou dont la durée de vie est différente.

b) Le taux de rendement interne (TRI)

Le TRI reprend la même méthode de calcul que celle de la VAN, mais en ne fixant pas de taux d’actualisation. La VAN est en fait supposée nulle, et le TRI est le taux d’actualisation qui permet cette égalité. Le TRI se détecte alors par l’équation suivante où r représente le taux de rendement interne :

Le TRI permet d’apprécier l’intérêt intrinsèque du projet en ne retenant par exemple que les projets dont le taux de rentabilité interne est supérieur au taux d’actualisation de l’économie nationale. Il permet aussi d’arbitrer entre plusieurs projets en retenant celui dont le TRI est le plus élevé.

![]()

c) Le pay-back

Une méthode très utilisée dans le secteur marchand est celle du pay-back, qui consiste à évaluer le temps nécessaire pour que l’investissement soit remboursé par les recettes qu’il va générer. Ces calculs sont plus simples car ils ne se préoccupent pas de l’actualisation. Des collectivités les utilisent pour de petits investissements qui ont vocation à s’autofinancer sur de courtes périodes. Dans le secteur public, l’approche est davantage comptable que financière.

La plupart des investissements des collectivités ne sont pas productifs (sauf ceux qui sont de nature industrielle et commerciale). Ils coûtent alors plus cher qu’ils ne rapportent, et ne génèrent parfois aucune recette. Leur rentabilité ne peut donc s’évaluer par le TRI ou la VAN. Cependant, des économistes proposent le recours à l’actualisation pour ces équipements, via deux méthodes.

d) Les subventions internes

La première consiste à considérer la subvention votée annuellement par l’assemblée délibérante pour faire fonctionner l’investissement comme une ressource d’exploitation. Dès lors, un TRI fictif peut être évalué. L’intérêt de cette méthode est que les niveaux des différents TRI évalués seront un des critères de choix des options de projets qui se présentent. Lorsqu’ils votent des subventions, les élus sont placés devant les conséquences générées par les différents choix possibles. Cette méthode est utilisée pour les équipements qui bénéficient de produits de tarifications perçus sur les usagers.

e) La destruction annuelle de capital

La seconde méthode concerne les investissements qui ne bénéficient d’aucune recette. C’est le cas des investissements forcés (travaux de voirie…), pour lesquels plusieurs variantes de conception se présentent. Pour ces projets, une VAN est calculée (elle est bien sûr négative car il n’y a pas de recette). Pour la durée de vie du projet est alors évaluée la destruction annuelle de capital, d’après la formule de l’annuité constante. L’investissement qui a la plus faible destruction de capital sera privilégié.

2) Des calculs de rendements alternatifs

Le rendement financier pur ne pouvant constituer le critère essentiel de choix des équipements de service public, d’autres modèles de calculs existent pour apprécier le rendement d’un investissement public.

Le Commissariat général au plan propose également une autre méthode pour permettre des comparaisons entre projets de taille et de durée de vie très différents : le ratio « bénéfice actualisé par euro public dépensé » 70. La logique est de pouvoir hiérarchiser les projets en fonction de l’importance des ressources publiques consommées.

L’analyse économique s’est orientée vers des méthodes pour appréhender le rendement socio-économique de l’investissement. C’est notamment dans ce sens que Jules Dupuit a cherché à chiffrer l’utilité sociale des projets71. Le chiffrage des avantages sociaux et des répercutions sur l’environnement permet de calculer une « VAN socio-économique ».

Les impacts d’un investissement sur l’environnement sont difficiles à évaluer, car ils débordent souvent du territoire de la collectivité qui a initié le projet. Le retour sur investissement d’un projet est donc rarement pris en compte intégralement.

L’analyse économique et financière doit porter sur les équipements existants, comme sur les projets de la collectivité. Elle livre des informations pour sélectionner les futurs investissements et pour aider à optimiser la gestion des actifs déjà possédés.

Cette analyse doit concerner les investissements réalisés directement par la collectivité, mais aussi les investissements dont la réalisation et l’exploitation sont externalisées (notamment parce que la collectivité verse des subventions à ses délégataires). Des délégataires assument la réalisation et/ou la gestion d’ouvrages à leurs risques et périls. La collectivité peut réclamer d’eux un retour sur investissement via une clause d’intéressement au résultat, qui sera intégrée au calcul du rendement interne de l’investissement.

Les calculs de rentabilité et de charges nettes évoluent selon le mode juridique de gestion choisi par la collectivité.