III. Une Analyse de la Coopération dans l’Industrie Pétrolière Aujourd’hui Tout comme les néo-insitutionnalistes se posent la question de savoir pourquoi la firme existe, il a s’agit jusqu’à présent de savoir pourquoi les accords de coopération existe. Au-delà de l’avantage de gains, s’agit-il de raisons purement économiques, ou existe-t-il aussi des raisons techniques; en claire d’où vient l’avantage de la coopération sur les autres formes d’organisation. Considérer la coopération comme un réseau d’interaction est utile pour l’analyse. Il y a création d’un réseau d’interdépendance relationnel fort entre les acteurs si bien que la situation est telle que tout mouvement d’un des acteurs du système se traduit par des répercutions chez tous les autres. Ainsi, l’industrie pétrolière est en générale partagée en 2 entre un secteur amont, l’upstream, qui correspond bien à l’analyse du chapitre 3, et un secteur aval, le downstream qui correspond davantage aux descriptions faites dans l’analyse de ce chapitre. Ce partage est une remarquable logique car au delà des différences techniques, c’est toute l’organisation et les performances qui sont différentes.

** Peu d’évolution à attendre dans l’Upstream

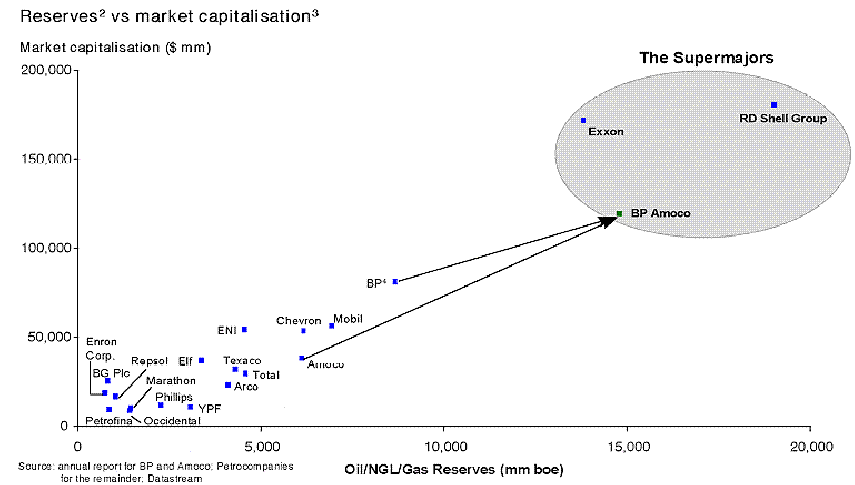

La branche de l’exploration/production est d’une remarquable stabilité depuis quelques années. Non pas qu’il n’y a aucune entrée ou sortie, là n’est pas l’essentiel. La branche n’a pas été soumise à des restructurations depuis fort longtemps. Il y a toujours recherche d’une réduction continuelle des coûts, mais rien de structurel. Les raisons de cette stabilité sont au nombre de 3. La première tient dans la durée nécessaire pour mettre en place l’exploitation d’un puits. C’est ainsi une 20aine d’année qui seront nécessaire pour exploiter le gisement. Les producteurs investissent à 8 ou 10 ans. Dans ces conditions, il faut une vision à long terme, réfléchir longuement avant de décider. Tout est donc très long à se mettre en place. La seconde raison tient dans les acteurs impliqués dans le marché. Il s’agit toujours des Etats à un moment ou à un autre. Les décisions sont donc très longue pour être prise. Les compagnies doivent passer beaucoup de temps pour négocier un accord de prospection et d’exploitation. La rigidité est donc très forte et fige la branche. La troisième raison tient dans l’organisation de la branche. L’organisation est coopérative. La production d’un puits se fait toujours à plusieurs par le biais de contrat de joint operating agreement. Ces contrats sont essentiels car compte tenu de la rigidité imposée par le temps et les rapports avec les Etats, il faut que l’organisation soit flexible, en plus d’être efficient. D’autre part, la souplesse se trouve dans la possibilité faite aux participants de s’effacer d’un projet sans se retirer de l’accord. La souplesse tient aussi dans les accords d’échange de produit extrait (swap) que seul l’organisation coopérative permet. Tout comme les liens qui unissent une famille impose une attitude positive vis à vis de l’ensemble du groupe, les liens qui unissent ces firmes imposent une attitude prenant en compte l’ensemble du bien être du groupe. L’organisation impose une stabilité dans la mesure où tout le monde dépend de tout le monde dans le secteur. En effet, rien n’est négatif pour l’un sans l’être pour l’autre. Ceci à des degrés certes très divers mais à des degrés suffisants pour que personne n’agissent sans que cela ait une répercussion sur les autres. C’est cette interdépendance qui est le gage de stabilité pour toute l’industrie.  Ainsi en terme de capitalisation boursière et de réserves, l’industrie arbore un visage marqué par la grande taille comme le montre le schéma ci-dessus. La fusion entre BP et Amoco ne fait qu’accentuer la tendance, avec ainsi la création d’une league de Super-Majors à détacher des Majors classiques. Toutefois, ce que ne montre pas le schéma c’est les liens qui unissent tous les groupe ci-dessus. Chacune des compagnies a plusieurs liens avec tous les autres, sans exception. Que signifie dans ce contexte une fusion entre eux ? De l’avis des spécialistes, la situation dans cette branche n’en sera pas affectée. Il y aura probablement d’autres rapprochements, mais la raison de cette concentration tient dans la situation de branche avale, qui va se trouver profondément affectée par ce qu’il faut appeler une restructuration.

Ainsi en terme de capitalisation boursière et de réserves, l’industrie arbore un visage marqué par la grande taille comme le montre le schéma ci-dessus. La fusion entre BP et Amoco ne fait qu’accentuer la tendance, avec ainsi la création d’une league de Super-Majors à détacher des Majors classiques. Toutefois, ce que ne montre pas le schéma c’est les liens qui unissent tous les groupe ci-dessus. Chacune des compagnies a plusieurs liens avec tous les autres, sans exception. Que signifie dans ce contexte une fusion entre eux ? De l’avis des spécialistes, la situation dans cette branche n’en sera pas affectée. Il y aura probablement d’autres rapprochements, mais la raison de cette concentration tient dans la situation de branche avale, qui va se trouver profondément affectée par ce qu’il faut appeler une restructuration.

** De larges mouvements de concentration en marché dans le Downstream

Le secteur du downstream est un secteur assez similaire à tout secteur aval d’une filière, avec les coûts en plus. Ces coûts font toutefois toute la différence et propulsent le transport, le raffinage et la distribution parmi les industries à risque, où il faut être grand et puissant pour pouvoir survivre. Le secteur aval est en proie depuis plusieurs années à de profonds problèmes de surproduction. La conséquence première apparaît dans les marges négatives de la plupart des acteurs. Les firmes se sont attaquées à ce problème depuis longtemps en réduisant les coûts de façon drastique, mais le problème est en faite plus profond. Il s’agit certes d’un problème de coût mais il s’agit aussi d’un problème d’excès d’offre qui poussent les prix à la baisse. Tout gain de productivité se trouve ainsi absorbé dans cette spirale, car chaque gain se transforme en baisse de prix. La réponse à un tel problème va se trouver dans la réduction de capacité. Mais les acteurs s’y refusent; pourquoi réduire sa propre capacité si les concurrents ne le font pas ? Cela ne conduirait qu’à perdre des parts de marché irrécupérables ensuite. Au contraire dans une telle situation il vaut mieux inonder le marché et essayer d’accroître sa part de marché en espérant que les concurrents n’auront pas les ressources financières pour suivre. Aujourd’hui une telle situation n’est plus soutenable car tout le monde semble en mesure de tenir du fait même de l’intégration verticale de cette industrie dont l’exploration/production hautement rentable assure à chacun une assise financière très confortable. Si la situation n’est pas soutenable, c’est par ce que le secteur amont n’offre plus les mêmes perspectives avec un prix du pétrole brut en chute libre. Les acteurs se rendent compte que la stratégie de ces dernières années n’a pas produit les effets espérés, il faut donc se restructurer profondément. D’autre part, dans les marchés Nord Américains et Européens, le secteur pétrolier est arrivé à maturité depuis fort longtemps. La croissance de la demande est très faible. Pour grossir les firmes n’ont donc pas d’autres solutions que de se concentrer. Cette obligation est en faite une évidence; il suffit de regarder les chiffres pour comprendre que ce secteur est extrêmement fragmenté avec des parts de marché très faible. Or cette industrie est demandeuse de beaucoup de capitaux, et génératrice de larges économies d’échelle. Les récents rapprochements permettent aux Majors de légèrement dépasser le seuil des 10% aux Etats Unis et en Europe. La question qui subsiste tient dans l’avenir des firmes plus petites et géographiquement très concentrées. Il n’est pas évident qu’elle supportent cette nouvelle vague de concentration, à part peut être les firmes qui sur des régions géographiques précises atteignent le niveau d’influence des Majors.

| Chiffre en Milliards de US$ | Amoco | BP | Mobil | Exxon | Chevron | Shell | Texaco |

| CA Total | 21.3 | 59.4 | 49.9 | 89.3 | 16.7 | 107.2 | 25.8 |

| Profit Total | 0.8 | 1.5 | 1.5 | 2.9 | 1.5 | 4.3 | 1.2 |

| Downstream | |||||||

| Part dans le CA | 65.1% | 82.2% | 83.3% | 73% | 46% | 82.2% | 55.3% |

| Part dans le Profit | 10 à 20% selon les compagnies et les sources. | ||||||

| Part de marché avant les accords | |||||||

| Etats Unis | 4.7% | 4.5% | 4% | 4.5% | 8% | 7% | 5.5% |

| Europe | – | 7.3% | 5.3% | 11.6% | – | 11.9% | 2.3% |

| Part de marché depuis les accords | |||||||

| Etats Unis | 9.2% | 4% | 4.5% | 8% | 12.5% | ||

| Europe | 12.6% | 11.6% | – | 14.2% |

Source : rapports annuels des compagnies, NPN. Le but de la stratégie de concentration va être de restaurer les marges en fermant des sites, en remontant les prix et en réalisant de larges économies d’échelle. Le 4 Août 1998, BP et Amoco annoncent la fusion de toutes leurs activités. Les spécialistes du secteur voit en ce mouvement les prémices de la guérison. Aux EU cette fusion propulse les parts de marché des 2 acteurs à près de 14%. Au vue de la taille des firmes cela peut sembler très faible, c’est en faite considérable car aucun acteur ne possédaient dans ce marché plus de 8%, il y a encore 6 mois. La stratégie de croissance par ce genre de méga-fusion est spectaculaire, mais elle ne reflète qu’une partie de la réalité. Cette concentration peut ainsi passer par la fusion, par l’acquisition certes mais elle passe aujourd’hui par la coopération. C’est ce qui peut être observé avec Shell et Texaco. En observant, de manière plus attentive les décisions prises, la situation apparaît en faite bien plus complexe. Les méga-fusions ne font que masquer une stratégie qui se veut en faite plus sournoise en créant un réseau de firmes interdépendants où les acteurs se possèdent tous plus ou moins, comme ils ont si bien su le faire dans l’upstream. Le mouvement est en marche depuis plusieurs années. Cela avait commencé avec le rapprochement des activités aval de BP et Mobil en Europe en 1996. Cela s’est poursuivit aux EU où en 1997 Shell, Texaco et Aramco annoncent une joint venture qui regroupe toutes leurs activités aval aux EU pour créer Equilon (ouest) et Motiva (est). Des segments de marchés plus fins de l’industrie sont aussi concernés avec l’approbation le 10 Août 1998 par la Commission Européenne de la création d’une joint venture entre DEA et Fuchs en Allemagne dans le domaine des lubrifiants. Texaco et Elf annoncent leur intentions de regrouper leurs activités de lubrifiants sur le marché Belge, de même pour Shell et Exxon, au niveau mondiale. Ce dernier accord illustre très bien l’états de l’industrie. En effet, la production de lubrifiant passe par l’utilisation d’huile de base et d’additifs. Il y a 2 niveau à considérer; le niveau du raffinage de l’huile de base et le niveau de la distribution. Fuchs est une compagnie très bien implantée, qui est capable de produire tout ce dont elle a besoin pour distribuer le produit. DEA est une compagnie qui achète ses huiles de base à différent producteur, dont Fuchs. Les problèmes du lubrifiant sont les mêmes que dans le reste des produits pétroliers, avec une surproduction notable, des parts de marché faibles, et donc une concurrence vive. Le rapprochement est donc une stratégie parfaitement logique qui vise à suivre l’exemple de BP et Mobil en 1996, pour rationaliser la production et accroître les parts de marché. L’accord de coopération n’a posé aucun problème à la Commission Européenne, qui a donné un avis favorable tout juste un mois après le dépôt de la notification. Ce mouvement offre l’opportunité de restructurer une bonne fois pour toute la branche aval de l’industrie et de la mettre au niveau de la branche amont. C’est parce que tout le monde va être concerné que des fermetures de capacités excédentaires vont avoir lieu. L’effort est ainsi bien supporté par tous. Il faut coopérer de manière active, concrète et rapide. C’est le seul moyen d’assurer la pérennité du secteur. Cette question est essentielle car 2 tournants attendent cette industrie; les nouvelles normes d’environnement vont obliger à convertir massivement des raffineries dans la mise à niveau des équipements. Dans la distribution c’est la menace incessante et très douloureuse dans certains pays comme la France de chaîne de supermarchés qui cassent encore plus les prix et font du carburant un produit d’appel. En Grande Bretagne la menace est forte et coûte très cher à Exxon qui s’est lancé dans une guerre des prix. En Finlande le groupe S a aussi décider de lancer une offensive. Les industrielles réagissent donc et créent des entreprises conjointes avec de nombreux partenaires. Tout le monde est concerné. Les petits distributeurs qui possèdent une bonne implantation dans des secteurs géographiques limités vont bénéficier de toute l’expertise de compagnies plus importante. Même les supermarchés sont courtisés en Grande Bretagne où une à une les chaînes s’associent avec un grand du secteur.

Conclusion de la seconde partie.

Les analyses théoriques recherchant à expliquer l’entreprise commune sont ainsi diverses; 3 niveaux d’analyses peuvent être notées. Il va d’abord s’agir de l’analyse industrielle où il s’agit d’analyser un secteur ou une industrie. Les facteurs avancés pour expliquer l’entreprise conjointe tiennent dans la volonté de maîtriser et d’accroître le pouvoir concurrentiel. L’entreprise conjointe permet d’assurer la croissance et le développement de l’entreprise dans certains secteurs, en permettant une minimisation de l’incertitude et des risques par un processus d’adaptation et de modelage de l’industrie. L’analyse transactionnelle avance l’idée de la nécessité de diminuer les coûts de transaction en les internalisant. Pour sa part la théorie de l’agence met en avant le rôle des propriétaires et des dirigeants dans le fonctionnement de l’entreprise conjointe. Dans ce contexte comment définir la joint venture ? De manière générale il s’agit d’un accord stable mais temporaire de création d’une entité nouvelle distinct des entreprises qui la créent. Cette création se base sur l’apport par les entités concernées de capitaux, de savoir faire, de techniques de production, de commercialisation, mais aussi de partage de risque et des bénéfices éventuelles. De plus la participation dans le capital doit être suffisante pour permettre à chacun de faire respecter ses intérêts. L’entreprise conjointe est ainsi un moyen d’atteindre de nombreux objectifs. Pourtant, coopérer n’est pas simple; cela a des avantages théoriques et les pouvoirs publics ont intérêt de permettre ces accords. Toutefois cela doit rester dans des limites assez strictes car cette coopération ne doit en aucun cas enfreindre l’article 85 du Traité de Rome. La Commission Européenne a ainsi arrêté que la recherche en commun est autorisée dans des limites strictes, aux conditions que tous les participants à l’accords aient accès au programme, et qu’une exploitation indépendante des résultats soit établie. De plus la Commission demande une évaluation régulière de la conduite de cette coopération. Plus précisément, il faut se reporter à la communication de 1968 de la Commission relative aux accords, décisions et pratiques concertées concernant la coopération entre entreprises. La Commission considère une série d’accords qui ne restreigne pas la concurrence. Il s’agit d’accords qui ont uniquement pour objet :

- l’échange d’opinion et d’expérience ainsi que la réalisation d’étude commune,

- la coopération en matière de comptabilité, de garantie de crédit et de conseil fiscal,

- la répartition et l’exécution de projets de recherche et développement,

- la promotion, le SAV, l’utilisation d’un label en commun,

- l’utilisation d’installation de production, et de moyen de transport et de stockage en commun.

C’est ce que l’Industrie Pétrolière au niveau amont.. La coopération reste, toutefois, très restreinte; c’est pourquoi de nombreux textes sont venus compléter cette communication, et ainsi élargir la coopération à d’autres domaines comme la recherche et développement, avec le règlement numéro 417/85 et la prise en compte d’intérêts stratégique comme le règlement numéro D83/671/CE relatif au PIE déjà cité. Toutefois, il existe d’autres obstacles au développement de ces accords. En effet, la réalisation d’un accord de coopération doit faire face à de nombreuses difficultés. A. Jacquemin [1987] a défini 3 types de difficultés successives à surmonter :

- l’acceptation de l’opération par l’ensemble de l’équipe,

- la négociation des modalités juridiques et économiques pour assurer un rapport équilibré entre partenaire,

- la mise en place d’une nouvelle stratégie post accord.

De plus, il faut ensuite assurer la stabilité de l’accord. En effet, une firme peut participer à un accord dans un but non avoué de s’emparer du maximum d’informations, tout en fournissant un minimum d’efforts. Il s’agit de bénéficier par exemple d’un effet d’apprentissage accéléré. Et surtout, il ne faut pas non plus négliger le comportement des firmes exclues des accords qui n’hésiteront pas à déstabiliser la relation. La coopération interfirme est donc difficile à 3 niveaux :

- les besoins de chaque firme sont différents,

- l’aversion pour le risque est différente,

- les stratégies sont divergentes.

Les firmes doivent ainsi faire face à 2 objectifs contradictoires : coopérer pour réduire coûts et risques tout en limitant son engagement pour garder toute liberté d’action. Ainsi, les problèmes à résoudre sont surtout liés à la définition des rôles et au partage des profits. L’un des points les plus importants dans la mise en place d’un accord va se trouver dans l’écriture des contrats et plus précisément dans la structure juridique choisie. Le contrat va porter sur le financement de la coopération, les apports des parties, la destination des actifs acquis, les garanties de confidentialité de l’information, et la répartition du résultat. A voir les choses on se rend alors compte que les obstacles sont immenses pour développer un accord de coopération. Que doit faire la firme dans ce contexte ? Aussi bien au niveau technique que réglementaire, il faut que la firme pose sérieusement le pour et le contre. La sélection du partenaire est aussi essentielle que la gestion de l’accord. Tout doit être clairement définit : les objectifs bien sur, mais aussi la place de chacun, les procédures de fonctionnement et les évaluations futures à conduire. Ces accords sont de plus en plus utilisés. Les difficultés ne sont donc pas insurmontables; il s’agit surtout de l’affaire de professionnelles, spécialistes de la question qui vont être capable d’aider les entreprises à nouer des accords en général et à créer des entreprises conjointes en particulier. Dans un cas sur 3 les dirigeants des entreprises menant ce type d’accords sont déçus par la performance globale. Il peut être lu alors dans certains ouvrages que cette contre performance serait du à l’inefficacité de ce type d’accord tout comme il peut être lu que si la fusion est décevante c’est parce qu’elle n’est pas opportune. Il y a peut être du vrai dans cette affirmation, mais ne peut-on pas aussi penser que ces performances décevantes ne viendraient pas d’un manque de savoir faire dans la mise en place de l’accord ?

Conclusion Générale:

Ce mémoire recherchait à montrer en quoi coopérer était si important dans ce secteur de l’économie. De l’analyse, il ressort principalement 4 points :

- la coopération se situe bien entre marché et hiérarchie,

- les objectifs de la coopération sont autant techniques que économiques,

- la coopération fait majoritairement de plus en plus appelle aux entreprises conjointes,

- la coopération ne réduit pas la compétition, bien qu’il faille rester vigilant.

En effet, si la coopération existe c’est parce que ni le marché ni la firme ne satisfont les acteurs. En effet, dans les objectifs économiques, il a été mis en évidence 2 types de motifs principaux : un motif stratégique et un motif de coûts. Le motif de coût consiste pour la firme à rechercher des économies de coûts de production (économies d’échelle, rationalisation…), et des économies de coûts de transaction. Le motif stratégique consiste pour la firme à rechercher un avantage compétitif en acquérant de la connaissance (compétence complémentaire, élargissement des savoirs…) mais aussi en créant un pouvoir de marché pouvant à terme mener à la création de barrières à l’entrée. Les modalités pour arriver à ces objectifs passent certes par le marché et par la firme en acquérant purement et simplement d’autres firmes, mais cela passe aussi par la coopération. En effet, si ces objectifs peuvent être réalisés par l’acquisition ils peuvent aussi être réalisés par la coopération de manière plus efficiente; ces motifs décrits constituent en fait des conditions nécessaires mais elles ne sont pas des conditions suffisantes à la mise en place d’un accord de coopération. Car à partir du moment où la firme peut les achever, il faut se poser la question de savoir pourquoi la coopération serait supérieure à l’internalisation. A ce titre le chapitre 3 a apporté tous les éléments techniques pour amorcer un début de réponse, tandis que le chapitre 4 apportait les éléments plus économiques notamment transactionnels et stratégiques. C’est ainsi l’ensemble des facteurs qui vont constituer les conditions suffisantes. D’autre part, tout comme en matière de nouvelles technologies, la Communauté Européenne a conscience de l’intérêt stratégique de la ressource et a mis en place un certain nombre de programmes pour inciter les entreprises à poursuivre leurs explorations et à innover. Ces programmes consistent à distribuer un certain nombre d’aides directes ou indirectes, financières ou matérielles. La politique de la Commission et des Etats a aussi été de favoriser les accords de coopération interfirme. Il s’agit à travers des programmes comme « Esprit » par exemple d’inciter les firmes à développer des liens entre elles et la création d’entreprises conjointes est un des outils les plus utilisés pour y parvenir. La création d’entreprises conjointes réduit a priori le nombre de concurrent sur les marchés qu’elle concerne et induit des problèmes; c’est pourquoi on peut davantage la considérer comme une solution de moindre mal. La collaboration est sur les agendas car les gouvernements veulent absolument garantir à l’Europe une indépendance en matière d’énergie et de nouvelles technologies. Comme le fait remarquer M. Sharo [1988], être dépendant des Etats-Unis pour les technologies n’est en soit pas un problème tant que les américains distribuaient sans compter les fruits de leurs recherches. Toutefois depuis la fin de la menace soviétique la logique américaine de blocs n’a plus raison d’être et les américains ne sont donc plus enclin à distribuer leurs connaissances. Dans ce contexte il relève davantage de la survit de l’industrie européenne que d’indépendance technologique; car il ne faut pas oublier que pour continuer à vendre dans un environnement fortement concurrentiel il faut innover. Pour le secteur énergétique, le problème est le même depuis la fin de la 2nde Guerre Mondiale; tant que le pétrole est bon marché et tant que les compagnies occidentales contrôlaient les réserves, il n’y avait pas de questions à se poser. Toutefois depuis l’accession progressive à l’indépendance des pays producteurs à partir des années 50, les pays occidentaux et donc les compagnies occidentales ont perdu le contrôle des réserves. Etre dépendant des pays producteurs n’était en soit pas un problème tant que le contrôle était total; aujourd’hui ce n’est plus le cas. Les pays occidentaux sont devenus dépendants. La Communauté Européenne met ainsi en place des programmes de recherche, et la coopération entre les entreprises est un des moyens les plus intéressants d’y arriver. Mais en tant que solution de moindre mal cette option n’a pas que des avantages (mise en place difficile, impact sur la concurrence, contre-performance possible…). Dans ce contexte, il faut voir la coopération plus comme un moyen de changer les règles de la concurrence plutôt qu’un moyen de réduire la concurrence. Dans une certaine mesure la coopération pouvait même inciter des firmes à entrer sur un marché, alors qu’elle ne l’aurait jamais fait sans ces règles nouvelles. Dans le long terme la coopération peut être un moyen de développer la concurrence et l’attitude des Etats est plus incitative que restrictive. C’est en ce sens que la coopération interfirme est un moyen de changer les règles de la concurrence tout en préservant un équilibre concurrentiel pour peu que les instances de régulations sachent distinguer les accords bénéfiques des accords plus discutables. Dans un monde sans solution miracle la coopération interfirme en générale et l’entreprise conjointe en particulier appairaient comme une solution aux avantages incontestables et appairaient donc comme la solution la plus acceptable. Au total la coopération interentreprises apparaît comme un formidable outil de gestion de la firme et des structures de marchés. Au niveau transactionnel, le modèle économétrique du chapitre 1 montrent que le dirigeant se sert de l’alliance comme d’un instrument pour atteindre ses objectifs en matière de recherche et développement, de potentiel de production et de coûts de sa dette. Toutefois le modèle économétrique n’explique pas tout et le test de la variable omise indique que d’autres facteurs interviennent. Ainsi la firme coopère aussi pour réduire les coûts et pour améliorer sa position concurrentielle. Les motifs de coopération sont multiples et une seule théorie ne permet pas de tout expliquer; c’est la prise en compte de tous les travaux réalisés par les économistes d’horizons bien différents qui permet de cerner le phénomène et d’apporter un début d’explication. C’est aussi l’analyse complète des mouvements de concentration par la fusion et surtout par la coopération qui permettent de cerner les contours de l’industrie pétrolière de demain. Les liens purement contractuels que nouent les firmes pour développer la coopération ont été très largement été abordé. Ce n’est toutefois pas le seul type, car il existe bien d’autres liens que le lien capitalistique, ou contractuelle de façon plus générale. Les compagnies pétrolières sont des groupes très complexes qui possèdent des intersections multiples qui ont des ramifications bien au delà du secteur pétrolier. Ainsi, pour éviter les risques de duplication et de surcapacité, il existe en plus des joint ventures toutes les formes de contrôles croisés qu’ont progressivement instaurées les grandes compagnies, les filiales à paternité multiples, mais aussi les interlocking directorates (participations à de multiples conseils d’administration) qui contribuent à brouiller les limites que l’on pose d’ordinaire comme caractéristique d’une entreprise. Le développement de ce type de relation croisée plus que l’intégration verticale est une caractéristique spécifique à l’industrie pétrolière même si leur rôle n’est pas totalement clair. Pour mieux comprendre ces réseaux et les effets qu’ils produisent, il faudrait considérer aussi les carrières professionnelles des dirigeants qui par la mobilité entre les entreprises, par les réseaux de relations personnelles et professionnelles créent des solidarités et fabriquent de la coordination, qui n’a rien à voir avec le marché ou la firme. Cette coordination fortement complexe à analyser, correspond bien à de la coopération, mais c’est plus de la coopération inter-dirigeants que de la coopération interfirme. C’est bien dès 1926 que C.H. Hugues, président de l’API déclarait à la FTC que « tous les problèmes de l’industrie devaient être résolus par une coopération volontaire des producteurs ». L’intérêt de la coopération dans cette industrie est donc apparu fort tôt. Bien qu’on en parle aujourd’hui beaucoup, la connaissance des avantages de la coopération interfirme n’est au total pas si récente. Aujourd’hui, les Majors poussent la logique jusqu’au bout et tentent d’appliquer le modèle de l’upstream au downstream qui traverse des problèmes depuis trop longtemps. Il n’est toutefois pas évident que les autorités de régulations acceptent un tel modèle à ce stade de la filière car les nécessités stratégiques et politiques sont bien différentes au niveau de la distribution. Industrie du pétrole : Alliances dans l’Industrie Pétrolière Mémoire réalisé dans le cadre du DEA D’Economie Industrielle Université de Rennes 1 _________________________________________

- JOCE C 225/02 du 14.08.98

- JOCE C 233/06 du 25.07.98

- JOCE 169/6 du 04.06.98

- JOCE C/75/5 du 29.07.1968.

- JOCE L/53/5 du .1985.

- Bibliographie

- Alchian, Demsetz, Production, Information Costs and Economic Organisation, American Economic Review, 62(5), 1972.

- Alliouat B, Les Stratégies de Coopération Industrielle, Economica, Gestion, 1996.

- Alliouat B, Stratégies d’Alliances Technologiques : Typologie et Modélisation, Cahier de Recherche n#9205, GERME ESA, 1992.

- Amundsen E., Théorie des Ressources Epuisables et Rente Pétrolière, Economica, Bibliothèque des Matières Premières, 1992.

- Andrews P.W., Industrial Economics as a Specialist Subject, Journal of Industrial Economics, Vol. 1, n 1 pp.72-79, 1952.

- Angelier JP, Le Pétrole, Economica, 1990.

- Aoki M., Horizontal vs. Vertical Information Structure of the Firm, American Economic Review, 1986.

- Aoki M, The Co-operative Game Theory of the Firm, Clavendon Press, 1984.

- Arena R, Traité d’Economie Industrielle, Economica, 1988.

- Arrow K, Les Limites de l’Organisation, PUF, 1976.

- Arrow K.J., The Organisation of Economic Activity : Issues Pertinent to the Choice of Market versus non Market Allocation dans The Analysis of and Evaluation of Public Expenditure, The PPB System, Joint Economic, Vol1 No 1, pp.47-64 Committee, Washington, DC., 1969.

- Axelrod R, Donnant-Donnant: Théorie du Comportement Coopératif, Odile Jacob, 1984.

- Ayoub A, Pétrole, Economie et Politique, Université de Laval, 1996.

- Bain, Industrial Organisation, New York, J. Wiley and Sons, 1959.

- Balakrishan et Koza, Information Asymmetry, Adverse Selection and Joint Ventures, Journal of Economic Behaviour and Organisation, V 20, pp 99- 117, 1993.

- Bardelli, Fondements d’Economie Industrielle,, 1997.

- Baudry B., L’Economie des Relations Interentreprises, Collection Repère, La Découverte, 1995.

- Baumol W., Panzar J., Willig R., Contestable Market and the Theory of Industrial Structure, New York, Harcourt Brace, 1982.

- Bellamy, Child, Common Market Law of Competition, Sweet and Maxwell (4th Edition), 1995.

- Benzoni, Sur la Portée de la Théorie Hotelinienne des Ressources Epuisables, Revue d’Economie Politique 99(1), 1988.

- Berge S., Friedman P., Causes and Effects of Joint Venture Activity : knowledge acquisition vs. parent horizontality, Antitrust Bulletin, 1980.

- Blomstrom M., Zejan M., Why do Multinational Firms Seeks out Joint Venture ?, National Bureau of Economic Research, V 20, pp 99- 117, 1991.

- Bourdieu J., Anticipation et Ressources Finies, EHESS, 1996.

- Chesnay F, Multinational Enterprise and the International Diffusion of Technology, dans Dosi et al, Technical Change and Economic Theory, Pinter, 1988.

- Chesnay F, Les Accords de Coopération Technique entre les Firmes Indépendantes, STI n#4, 1988.

- Chevalier A, Le Pétrole, Collection Repère, La Découverte, 1986.

- Coase R, The Nature of the Firm, Economica, 1937.

- Colitti M., Simeoni C., Perspectives of Oil and Gas : the road to interdependence, Dordrecht, Boston (Mass.), London : Kluwer Academic, 1996.

- Combe E, Pourquoi les Firmes s’Allient-elles ?, CESSEFI, Commissariat Général au Plan, Doc de Travail, 1996.

- Dalemont, l’Industrie du Pétrole, PUF, Que Sais Je ?, 1980.

- Dalemont et Carrié, L’Economie du Pétrole, PUF, Que sais-Je ?, 1994.

- Dalemont, Carrié, Le Pétrole, PUF, Que Sais-Je ?, 1992.

- Davies et Lyons, Industrial Organisation in the E.U., Oxford University Press, 1996.

- Davies S., Vertical Integration dans The Economics of the Firm de Clarck and Mc Guiness, Blackwells, 1987.

- Demsetz, Economic Forces at Work, Mineapolis Liberty Press, 1977.

- Descarpentries J.M., Europe: Impératif de Coopération et de Conquête Industrielle, La Documentation Française, 1997.

- Doz Y et Shuen A, A Process Framework for Analysing Cooperation between Firms, Cahier de Recherche, Insead, 1987.

- Dufeu, Mémoire de DEA : Coopération Interentreprise et Système de Production, Université de Rennes, 1997.

- Duncan, Impact of New Entry and Horizontal Joint Venture on Industrial Rate of Return, Review of Economic and Statistics 64: 339-342, 1982.

- Dussauge P, Les Alliances Stratégiques entre les Firmes Concurrentes, Revue Française de Gestion, 1990.

- Fishwick F., The Definition of the Relevant Market in the Competition Policy of the European Community, Revue d’Economie Industrielle, 1993.

- Gaffard J-L., Coûts Irrécouvrables en Economie Industrielle, Communication aux journées européennes de l’AFSE, Strabourg, 1989.

- Gaffard J-L., Economie Industrielle et de l’Innovation, Dalloz, 1990.

- Gardner R, Games for Business and Economics, John Willey and Sons, 1995.

- Garette B., Actifs Spécifiques et Coopérations Industrielles, Revue d’Economie Industrielle, 1989.

- Garvey G., Why reputation Favors Joint Venture ?, Journal of Economic Behaviour and Organisation, V 28 p 387-397, 1995.

- Gerosky PA, Antitrust Policy Towards Cooperative R & D Ventures, Oxford Review of Economic Policy, 1993.

- Glais M., Les Accords de Coopération Inter-entreprises: Analyse typologique et panorama de la jurisprudence communautaire, Revue d’Economie Industrielle, #76, pp 7-41, 2ième trimestre 1996.

- Glais M., Les Incidences de l’Intégration Verticale sur la Promotion de l’Efficience Economique et le Fonctionnement Concurrentiel des Marchés, Atelier de la Concurrence #89, 1995.

- Glais M., Economie Industrielle: les Stratégies Concurrentielles des Firmes, Litec, 1992.

- Greening T., Oil wells, pipelines, refineries and gas station : a study of vertical integration, PhD dissertation, Harvard University, 1978.

- Harrigan K, Joint Ventures: a Mechanism for Creating Strategic Change dans Pettigrew The Management of Strategic Change, Oxford, Basil blackwell, 1987.

- Harrison JS, Alternatives to Mergers- Joint Venture and Other Stratégies, Long Range Planning, vol. 20, 1987.

- Hawks B., Les filiales Communes selon le Droit Antitrust Communautaire et Américain, Revue d’Economie Industrielle, 1993.

- Hennart JF, A Transaction Cost Theory of Equity Joint Ventures, Strategic Management Journal, vol. 9, 1988.

- Hotelling, The Economics of Exhaustible Resources, Journal of Political Economy, (39), 1931.

- Hout, Porter, Ruden, How Global Companies Win Out, Harvard Business Review, vol. 5, 1982.

- Jacquemin A., The Industrial Organisation, Oxford University Press, 1987.

- Jacquemot, La Firme Multinationale, Economica, 1990.

- Jarillo J., Ricart J., Sustaining Networks, Interface, Vol. 17, 1987.

- Jenny F., Droit Européen de la Concurrence et Efficience Economique, Revue d’Economie Industrielle, 1993.

- Joffre P., Les Nouvelles Relations Interentreprises, SEDEIS, 1985.

- Katz MC, An Analysis of Cooperative Research and Development, Rand Journal of Economics, 17, 1986.

- Klein, Crawford et Alchian, Vertical Integration, Appropriable Rents and the Competitive Contracting, Journal of Law and Economics, 1978.

- Kogut B, Joint Ventures: Theoretical and Empirical Perspective, Strategic Management Journal, vol9, 1988.

- Krugman et Obstfeld, International Economics, Harper Collins, 1994.

- Lepage, La Nouvelle Economie Industrielle, Le Seuil, Point, 1985.

- Mariti P. et Smiley R.M., Cooperative Agreements and the Organisation of the Industry, Journal of Industrial Economics, 31, 1983.

- Martin S., Advanced Industrial Economics, Blackwell, 1993.

- Martin S., Industrial Economics, Macmillan, 1989.

- Mc Kie I. et Mc Donald S., Petroleum Conservation in Theory and Practice, Quaterly journal of Economics, n 76, p.98-121, 1962.

- Menard C., L’Economie des Organisations, Collection Repère, La Découverte, 1990.

- Mercadal, Les Contrats de Coopération Interentreprise, Ed Juridique Lefrevre, 1974.

- Morvan Y., Fondements d’Economie Industrielle, Economica, 1991.

- Nuevo P., Oosterveld J., Managing Technology Alliances, Long Range Planning, Vol. 21, n 3, p.11-17, 1988.

- OCDE, Oil Information 1996, OCDE, 1997.

- Percebois et Ayoub, Pétrole, Marche et Stratégies, Economica, 1987.

- Porter M, Choix Stratégiques et Concurrence: Techniques d’Analyses de la Concurrence, Economica, 1990.

- Poyago-Theotoky J.A., Competition, Coopération, R&D : the Economics of Research Joint Venture, MacMillan Press, 1997.

- Rasmusen E., Games and Information, International Library of Critical Writing in Economics, 1994.

- Ravix J.L., L’Emergence de la Firme et des Coopérations Interfirme dans la Théorie de l’Organisation Industrielle, Revue d’Economie Industrielle, 1990.

- Remiche B. et Jacquemin A., Coopération entre Entreprises, Association Internationale de Droit Economique, 1986.

- Reve T., The Firm as a Nexus of Internal and External Contract, Sage Pub, 1990.

- Ricardo D., On the Principles of Political Economy and Taxation, 3rd edition, 1817.

- Richardson G.B., The Organisation of the Industry, Economic Journal, 82, 1972.

- Rickets M., The Economics Business Enterprise, Wheatsheaf, 1994.

- Rockwood, The Impact of Joint Venture on the Market for OCS Oil and Gas Lease, Journal of Industrial Economics, 31: 453-468, 1983.

- Rullière J.L., Torre A., Formes de Coopération Interentreprises, Revue d’Economie Industrielle, 1995.

- Salop, White, Fisher, Schmalensee, Horizontal Mergers and Antitrust, Journal of Economic Perspective, 1987.

- Scherer F.M., Monopoly and Competition Policy, International Library of Critical Writing in Economics, 1993.

- Scherer F.M. Ross D., Industrial Market Structure and Economic Performance, Oughton Mifflin, 1990.

- Schmalensee, Handbook of Industrial Organisation, North Holland, 1989.

- Silver M., Enterprise and the Scope of the Firm, Oxford, 1984.

- Simon H., Organisation and Markets, Journal of Economic, 1992.

- Teece D.J., Economies of Scope and the Scope of the Enterprise, Journal of Economic Perspective, 1980.

- Teece D.J., Transaction Cost Economics and the Multinational Enterprise: an Assessment, Journal of Economic Perspective, 1986.

- Teece D.J. et Jorde, Antitrust Innovation and Competition, Oxford University Press, 1992.

- Tirole J., Theory of Industrial Organisation, MIT Press, 1988.

- White N.A., Finance and North Sea Oil : the challenge of non-recourse finance, Journal of the Institute of Finance Bankers, 1976. Williamson O., Industrial Organisation, International Library of Critical Writing in Economics, 1990. Williamson O., Antitrust Economics, Blackwell, Oxford, 1987. Williamson O., The Economic Institutions of Capitalism, Free Press, 1985. Williamson O., Transaction Costs Economics, North Holland, 1988. Williamson O., The Nature of the Firm, Oxford University Press, 1991. Williamson O., Industrial Organisation, Brookfield, England, 1990. Williamson O., Markets and Hierarchies, Free Press, 1975. Williamson O. et Masten S, Transaction Cost Economics, International Library of Critical Writing in Economics, 1995. Wilson J.W., Market Structure and Interfirm Integration in the Petroleum Industry, Journal of Economic Issues, 9(2), pp 319-336, 1975. Documents d’appuis: Documents divers: Who Owns Who 1997,Dun and Bradstreet,1997. Encyclopaedia Universalis: V16, p846; V8, p435; V6, p290. Commission Européenne, Panorama of European Union Industry, DG III Eurostat,1996. JOCE. Cameron, Markby, Hewitt, Oil and Gas 1997,Financial Times International Year Book,1997. Réalité Industrielle : le Pétrole ( Journal des Mines, 1990). Financial Times (FT) du 15.12.1996 au 25.04.1998. Oil and Gas Journal. NPN Web des Compagnies Pétrolières : www.amoco.com

www.exxon.com

www.chevron.com

www.mobil.com

www.texaco.com

www.total.com

www.bp.com

www.agippetroli.it

www.elf.fr

www.shell.com

Web des revues de Petroleum Intelligence Weekly: www.piwubs.com

Web divers: www.hawaii.gov//lrb/pet2.html(organisme publique hawaïen diffusant une étude sur l’industrie pétrolière dans cette région),

www.woodmac.com (Wood MackEnzie entreprise de conseil, basée à Edinburgh, Ecosse),

www.petrofinance.com (The Petroleum Finance Company, entreprise de conseil basée à Washington et Paris),

www.eia.doc.gov/index.html (organisme américain fournissant entre autres des données sur l’industrie pétrolière (1200 séries sur 20 ans)).